Estaba muy borracho. Le costaba mantenerse en pie. Aun así, decidió conducir. Eran las 3 de la madrugada, de un día de semana cualquiera, y creía que no había tráfico y que no sería multado. Tan sólo tenía que entrar 5 minutos en un tramo de autopista, desviarse y llegar a casa. Pero como iba tan perjudicado, tomó la autopista por el carril contrario. Se convirtió en un conductor suicida. No logró enterarse hasta varios cientos de metros después. Y cuando reaccionó, se paró. Y allí mismo hizo una maniobra para dar la vuelta y colocarse en la dirección correcta. Y tras varias decisiones… llegó a casa. Y lo hizo tranquilo. No había pasado nada, nadie le había multado, no hubo accidentes. Tomó las decisiones correctas porque el resultado fue correcto, o eso creía.

Quizás esta situación te parezca terrible. Aborrezcas a este irresponsable y jamás seas capaz de asimilar que tomó buenas decisiones, aunque no haya ocurrido nada. Si esto es así, eres de quien cree que las decisiones no sólo se pueden analizar por los resultados. Independientemente del resultado, tendríamos que ser capaces de evaluar si una decisión puede o no ser la adecuada.

En las tripas de esta historia está una de las claves del análisis del riesgo y la gestión de la incertidumbre. Porque es fácil evaluar decisiones pasadas, con resultados ya ocurridos. Porque nos plagamos de sesgos que ‘conectan los puntos’ hacia atrás: como si fuera una decisión fácil y predecible —el ‘sabía que saldría bien’—, o una decisión horrible (el ‘ya te lo dije’) cuando salió mal.

Pero es muy difícil adoptar decisiones cuando:

- No puedes saber de antemano cuál será el resultado.

- Se te presentan varias alternativas, y no es intuitivo saber cuál es la mejor.

- Y, como no existe información perfecta, siempre habrá una probabilidad positiva de que ocurra algo difícil de prever, o un resultado no esperado. Aunque creas que tomaste la mejor decisión.

Decidir en estos contextos es un reto apasionante, y un estrés a veces insoportable. La incertidumbre es algo así como esa niebla espesa que se coloca en la noche mientras bajas un puerto de montaña. No ves más allá de unos metros. Tienes que bajar la velocidad, y centrar mucho la atención a las pequeñas cosas que puedan surgir, porque da igual que pongas o no luces largas.

En cambio, el riego es una situación distinta. Eres capaz de, al menos, identificar distintos caminos posibles. No sabes de forma precisa a qué resultados te conducen, pero hay ciertas probabilidades que podrías manejar y que te ayudan a decidir.

Uno de los teóricos más destacados en el campo del riesgo, Peter Bernstein, explica así la definición de riesgo:

«El riesgo y el tiempo son las caras opuestas de una moneda, ya que sin un mañana no habría riesgo. El tiempo transforma el riesgo, y la naturaleza del riesgo está determinada por el horizonte temporal: el futuro es el campo de juego.

El tiempo es más importante cuando las decisiones son irreversibles. Y, sin embargo, muchas de estas decisiones irreversibles deben tomarse en base a datos incompletos.

La irreversibilidad domina las decisiones que van desde tomar el metro en lugar de un taxi, hasta construir una fábrica de automóviles en Brasil, cambiar de trabajo y declarar la guerra».

Si la palabra «riesgo» procede del italiano risicare, que significa «atreverse», entonces el riesgo es más bien una elección que un destino. Decisión implica futuro. Y el futuro, por definición, no es predecible al 100%. Incluso, como decía Einstein, hay una cierta probabilidad positiva (aunque muy pequeña) de que tires un bolígrafo al suelo y éste salga disparado hacia arriba.

Da igual el contexto en el que nos manejemos, ante el futuro siempre hay una combinación de riesgo e incertidumbre que nos pone las cosas difíciles: ¿operamos o esperamos? ¿Me caso o no con esta persona? ¿Tengo o no hijos? ¿Me voy a vivir a esta ciudad? ¿Estudio esta carrera?

La complejidad de las decisiones va mucho más allá de responder a preguntas binarias (voy o no voy). Porque:

- Una decisión puede tener más de una alternativa.

- Una vez tomas una decisión, puede que no haya vuelta atrás (hay muchas decisiones con costes irreversibles, como dice Bernstein) o, simplemente es difícil volver a la situación de partida: te has hecho un viaje de 500 kilómetros y el tiempo, los peajes y la gasolina no los puedes recuperar. Te has gastado un millón de euros en una campaña de publicidad, y si no funciona, dinero por el desagüe. De hecho, es difícil que después de tomar decisiones críticas en nuestras vidas volvamos a ser la misma persona (las empresas tampoco). De ahí que el miedo a la decisión, a equivocarse, nos asuste.

- Pero no decidir, también es decidir. Y, normalmente, en contextos de problemas serios, suele ser la peor opción dentro del abanico de todas las posibilidades. Si hay un agujero en el barco, no hacer nada suele llevarnos al hundimiento.

- Otro ámbito de complejidad, como decía, es que no se trata de tomar una decisión binaria (esta o la otra), sino que una decisión lleva concatenadas otras decisiones, con nuevos resultados posibles. El árbol de nuestra vida se va haciendo cada vez más frondoso, con más ramas que requieren nuestra atención. No se trata de tener un hijo o no, casarse o no, tratar de llegar a Francia con nuestro producto o no… sino que cada una de esas decisiones llevan asociadas muchísimas más: qué educación, qué tiempo le dedicamos, qué distribuidor, a quién contratamos… Y cada micro decisión tiene alternativas, resultados distintos. Y todos ellos probabilidades predecibles en su totalidad.

- Incluso, muchas decisiones ni siquiera las podemos anticipar. Cuando sueltan a un equipo de élite para entrar en la casa de Bin Laden saben que todo puede salir mal, y que hay muchas decisiones que se tienen que asumirse en microsegundos. O cuando un equipo especial contra incendios se adentra el monte para tratar de salvar la situación: hay muchas decisiones sobre el terreno difíciles de saber de antemano.

Pero la vida es, precisamente eso, ponerse ante situaciones complejas, con poca información y la necesidad de adoptar decisiones inmediatas. No hay posibilidad de sentarse, hacer un comité, pedir dos informes y pasarse una tarde para decidir.

Creo que no te cuento nada que no sepas ya, que no vivas en tu día a día. Nuestra vida son opciones, caminos, posibilidades que llegan y se van. Y nos ponemos siempre ante la dura necesidad de decidir qué hacer. Lo sabemos, lo asumimos, y son tantos los ámbitos donde no controlamos los resultados (tanto laborales como personales) que vivimos con cierto grado de tensión y estrés, miedos y, a veces, si la saturación es máxima, como la pérdida de control —al menos como sensación—, el estrés inunda nuestras vidas. Y de ahí, incluso, que exploten enfermedades mentales de todo tipo.

Pues bien, esto que sabemos que nos inunda en nuestra vida real, aún no está tan enraizado en la gestión empresarial, y mucho menos en la estrategia financiera de las organizaciones. Y esta es mi obsesión vital profesional: poner un poquito de luz, aunque sea muy poca, a la caja negra del riesgo, la incertidumbre y los mecanismos de decisión financiera en estos contextos (que son demasiados y abrumadores).

Aunque en el libro que escribí con Xavier Marcet, Management Humanista, he conectado la agilidad de las finanzas con los árboles de decisión, las probabilidades y el riesgo…, así como con los activos intangibles; hoy me gustaría profundizar un poco más en algunas lógicas, números y estrategias. La mayoría de estas ideas son fruto de cicatrices, errores y aprendizajes. Las voy a sintetizar en 5 ideas principales.

PRIMERO. Toda decisión se puede y se debe diseccionar

La gran mayoría de las decisiones se pueden diseccionar. Un viaje no es una decisión de ir de un punto a otro. Implica una planificación previa: horarios, rutas, equipaje, tramos, paradas o trasbordos, y un largo etcétera. Para llegar a un destino hay muchas micro decisiones que se tienen que tomar. Y en todas ellas pueden surgir inconvenientes (igual no hay horarios disponibles, por ejemplo).

Las decisiones son una mezcla muy ágil y flexible de planificación, acción inmediata y, sobre todo, de asimilar información nueva que vas descubriendo: si no hay horarios de tren, puedo buscar avión o autobús u otros horarios.

Sólo con la disección de decisiones muy concretas, pero, sobre todo, en la incorporación de nueva información sobre esas decisiones previstas, se puede meter algo de luz a la caja negra del riesgo.

Cuando diseccionamos las decisiones por bloques, es como hacer zoom para tratar de entender los desafíos que implican…

Por ejemplo, es demasiado habitual en las presentaciones de las startups mostrar caminos 100% predecibles.

Tendemos a comunicar en una presentación, muy bien diseñada, cómo pasamos de una idea del millón de euros a una empresa del millón de euros: la idea se convierte en una propuesta tecnológica (o un servicio, o un diseño o un producto) diferencial, que pronto se prototipa, se valida en un mercado muy local, se deciden los canales de ventas y con la estrategia adecuada se indica cómo crecer de forma exponencial.

Nunca encontrarás planes de viabilidad con dudas, sin caminos predecibles, sin pasos precisos y medidos. Un lugar donde se dice: hay que invertir X para conseguir Y en el tiempo Z, y obtener estos resultados.

Pero esa línea recta está plagada de micro decisiones encubiertas y de múltiples riesgos que apisonamos y simplificamos de forma extrema.

Por ejemplo, ¿Cuáles son los retos de una solución tecnológica?

Una tecnología, un producto o una solución tiene que ser factible. Eso significa poder abordarla en un tiempo concreto, con unos recursos financieros y humanos escasos.

Y ahí puede ocurrir de todo: que levante la mano quien no conozca ejemplos desde lo más sencillo (una web) a lo más complejo (una vacuna, por ejemplo) donde creemos que todo es fácil, barato y predecible pero esa creencia, una vez que se ejecuta, se convierte en un presupuesto que se dispara, cosas que no funcionan y plazos que se incumplen por sistema.

Pasar de una idea a un producto, servicio o tecnología que funciona de forma fiable es cada vez más complejo de conseguir. Sobre todo, cuando se trata de algo diferencial respecto a lo que ya existe en el mercado.

Crear soluciones y propuestas novedosas es complejo, porque la complejidad nos inunda nuestras vidas. Entras en Amazon y tienes acceso a 350 millones de productos distintos. Das una vuelta por tu ciudad y hay servicios para casi de todo a la vuelta de la esquina.

La pregunta no es sólo cómo te diferencias, desde cero, sino cuál es el coste de esa diferenciación y la complejidad de esta. Y de ahí emana lo que se conoce como el riesgo técnico. Y en ciertos sectores, este riesgo es explosivo.

No es lo mismo el riesgo técnico de un restaurante (servir un menú, con unas recetas, en un tiempo, calidad y forma) que una empresa de biotecnología que aporte una solución al Alzheimer.

Y lo mismo ocurre con el mercado. Una vez resuelto técnicamente un producto o servicio, el reto es venderlo. Y no sólo una vez y en un entorno local, sino replicarlo, al menor coste, manteniendo la calidad y hacerlo explotar en ventas desde el punto inicial. Y eso es una caja negra muy difícil de anticipar.

Nada más difícil de prever que vender en un mercado. Para ello hay muchos factores que se retroalimentan y que requieren de micro-decisiones con resultados imprecisos:

- Para vender, alguien llamado cliente debe tener una disposición a pagar por lo que le ofreces.

- Su disposición a pagar depende del valor percibido, y de sus alternativas a ese valor y que puede satisfacer.

- Vender requiere decidir cosas de todo tipo: dónde, cómo, a qué precio, con qué distribución…

- Además, el mercado no es estático, la competencia responde: con nuevos productos, nuevos precios o nuevas estrategias.

- Y nadie te compra si no te conoce, lo que supone transmitir los valores de la marca, difundir una buena estrategia de comunicación y marketing.

¿Y qué puede salir mal? Todo, probar las primeras ventas en tu entorno más cercano y extrapolarlas puede hacerte creer que tu mercado es mayor, tus clientes tienen una disposición a pagar que no tienen, o no tanto como pensabas. O, simplemente, la competencia es más ágil, tiene más músculo o canal de distribución y mejores contratos que tú y ello impide introducirte en el mercado.

Alguien con 1.000 euros de marketing puede lograr mejores ventas que otra empresa con 10.000 euros, porque son muchos factores que no se pueden anticipar.

Además, algo que se nos olvida con facilidad es que los precios no los fijan los costes de las empresas, sino el mercado.

Mis costes pueden ser superiores a la disposición a pagar que tienen mis clientes por mis productos. Y, en ese caso, comenzar el camino al hundimiento financiero. O el valor que transmito al cliente puede ser extraordinariamente elevado respecto al coste, y esto me permitirá generar caja, reinvertir y crecer de forma exponencial.

En definitiva, a los riesgos técnicos se unen los riesgos de mercado.

Y a los riesgos del mercado se asocian también los de producción: cada producto o servicio es difícil que no lleve asociado inversiones: tecnología, maquinaria, personas… y procesos (poder replicar de forma precisa lo que se hace, en una calidad y un coste predecible).

Pero, además, no es lo mismo montar una panadería en Bali, que en Madrid o en Venezuela. El riesgo país existe (que se lo digan a Telefónica).

Como el riesgo de sector: como decía, una panadería no tiene el mismo riesgo que una empresa de Inteligencia Artificial y ésta no es lo mismo que una empresa de placas solares.

Y, al riesgo de sector hay que añadir los riesgos regulatorios: hay sectores donde tener producto, tecnología y soluciones no es suficiente. Un cambio en la legislación puede conducir a un cambio en el modelo de negocio e, incluso, puede llevar al cierre o tener que enfrentarse a un giro de 180 grados.

Y, si fuera poco, a todo este cóctel hay que añadir el riesgo financiero. Toda empresa, da igual el momento en el que se encuentre, necesita oxígeno financiero. Pero no es lo mismo estar en tus primeras etapas —donde no tienes un pasado relevante ni, por tanto, riesgos históricos validados, aunque no sirvan para mucho—, que tener una trayectoria —de gestión, de ventas, de rentabilidades—.

Y todo esto aún no es suficiente, porque en la coctelera del riesgo está el management, que determina un diferencial en rentabilidad y creación de valor extraordinaria (estimada en más del 20% entre dos empresas iguales pero distintos modelos de management).

El riesgo de la gestión es crítico para crecer: cómo se hacen las cosas en la empresa. No es lo mismo una empresa de látigo, cerrada e intolerante a las opiniones; que una empresa abierta, trasparente, que empodera a las personas y saca lo mejor de ellas.

La supervivencia de una empresa, una vez sorteados muchos obstáculos de riesgo, depende de su capacidad innata para aprender, desaprender y tomar decisiones adecuadas, en momentos adecuados, controlando riesgos e incertidumbres, sin caer en el hundimiento.

En definitiva, riesgos: tecnológicos, de mercado, de producción, de gestión, financieros, de país, regulatorios, de modelo de negocio y… por si fuera poco, de contexto social e imponderables (un COVID o una guerra). ¿Quién da más?

Todo esto lo resumimos en una línea de ingresos, gastos, beneficios (siempre beneficios a largo plazo), unas trasparencias que nos dicen que el camino de un punto a otro es como una receta de gazpacho: con ingredientes exactos y precisos. Así es como se construyen las cajas negras del riesgo, y cuando explotan sólo podemos averiguar qué pasó haciéndole la autopsia empresarial.

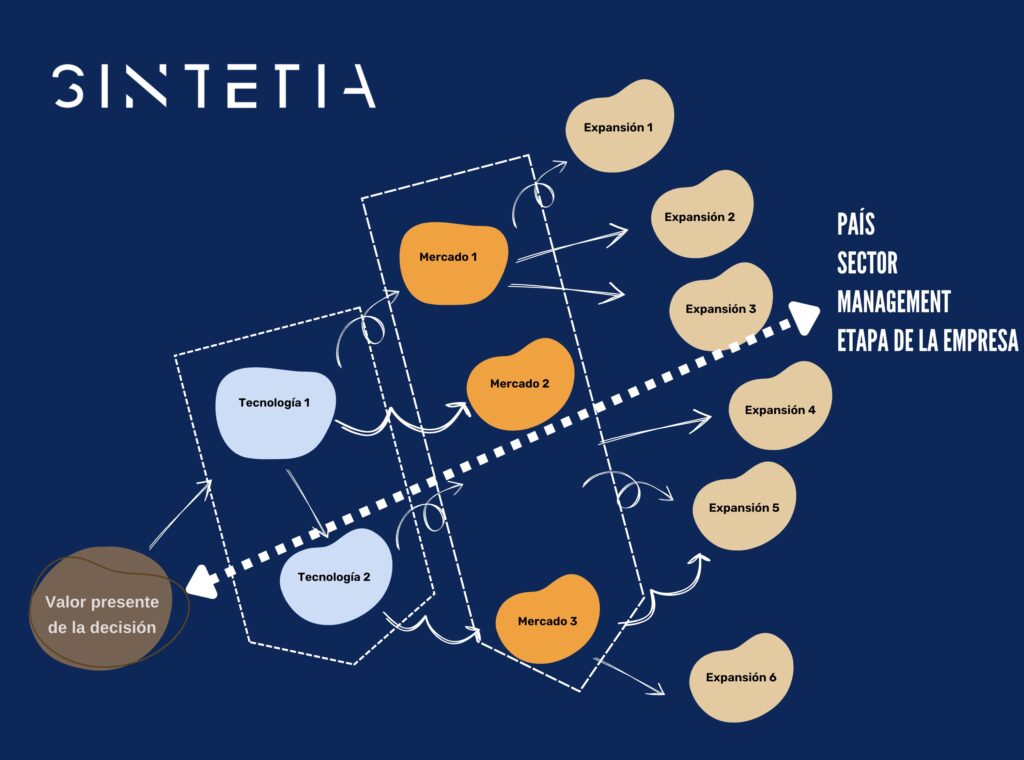

Ahora piensa que hacemos zoom a las decisiones más críticas, y valoramos alternativas, opciones o posibilidades. Y, en cada una de ellas nos hacemos una pregunta fundamental: “¿qué pasaría si…?”.

Ahora ya no es un camino recto, ya puede ocurrir una cosa u otra. Nos enfrentamos a árboles con ramas de decisión diferentes. Por simplificar, algo parecido a esta ilustración:

Dependiendo del punto en el que te encuentres, tendrás desafíos diferentes (no es lo mismo tener resuelta la tecnología que no tenerla, o estar ya vendiendo en un país que sólo en un pequeño mercado local).

Ponte en un punto de apoyo, y ponte a pensar dónde estás, dónde quieres ir y, sobre todo, cómo puedes fraccionar cada decisión en pequeños hitos que requieren micro decisiones. Y una vez que observes el resultado de la decisión, vuelve al ruedo del diseño y valora tus opciones.

SEGUNDO. No tengas miedo a imaginar futuros posibles, pero controla lo probables que son

Esta forma de operar, haciendo zoom sobre decisiones más globales, complejas, y que te aporte perspectivas nuevas, te permite hacer alto muy diferencial: construir narrativas financieras, tecnológicas y de mercado singulares, adaptadas a un modelo de negocio concreto, en un momento determinado.

Esto es poderoso porque significa que no evadimos los riesgos, sino que los tratamos de medir y de gestionar. No evadimos posibilidades de futuro, sino que controlamos nuestras expectativas de llegar allí. Expectativas que van cambiando a medida que voy sorteando etapas.

Un ciclista que va primero en la etapa 2 del Tour de Francia tiene posibilidades de acabar primero, pero son francamente pocas. Esas posibilidades serán sólidas a medida que se culminen etapas y se mantenga en esa posición. Etapa a etapa, con sus desafíos y sus decisiones. Esta es la esencia de esta forma de mitigar riesgos.

¿Implica eso que no podemos imaginar o pensar que ganaremos el Tour de Francia tras ganar la primera etapa? No. Rotundamente no. Implica que hay que medir las probabilidades de conseguirlo. Y la probabilidad de conseguir una rama, no es la probabilidad de lograr un resultado.

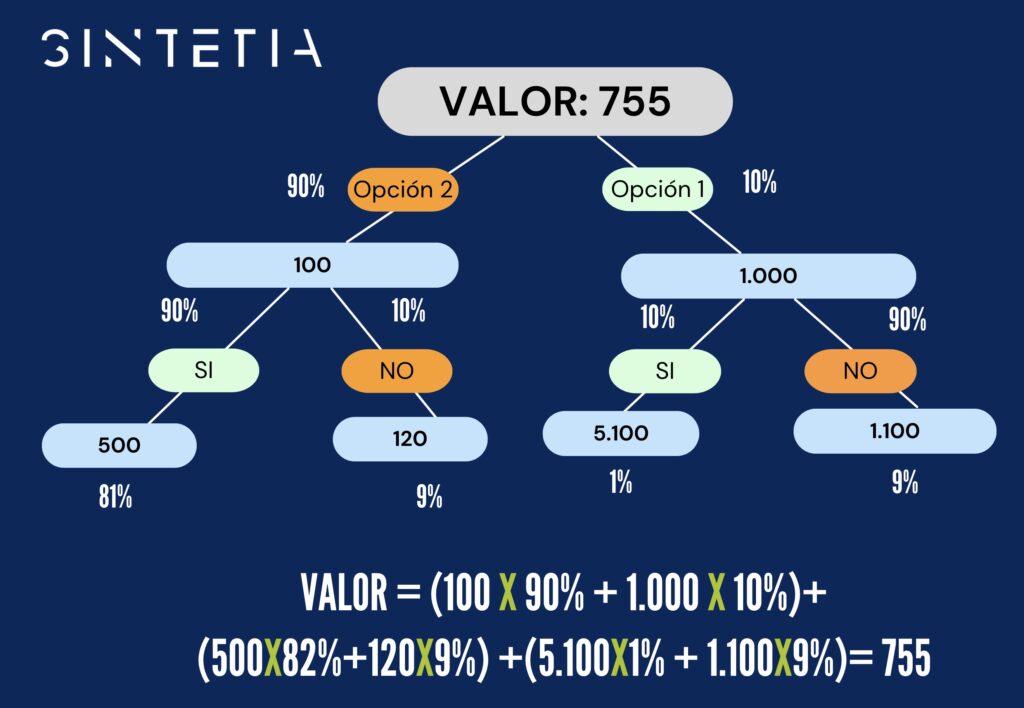

Veamos un ejemplo sencillo de una empresa que opta a un contrato con un nuevo cliente, para el cual tiene que tomar una decisión de inversión (en maquinaria y personal). Esto es muy habitual: si te conviertes en proveedor de Mercadona, por ejemplo, tus necesidades de inversión y exigencias suelen explotar. Pero las ventas también. La cuestión es, ¿lo hacemos o no?

Vamos a suponer que si la empresa logra el contrato se enfrenta a dos opciones de ganancias potenciales:

- Una de 100 euros, con un 90% de probabilidad y otra de hasta 1.000 euros (es un ejemplo), 10 veces más, pero con una probabilidad del 10%.

- Pero, una vez que entras en el canal de venta del cliente, si empiezas vendiendo poco, este cliente suele ir mejorando las ventas de forma notable. De tal manera que si empiezas con 100 euros puedes acabar vendiendo 500, con otro 90% de probabilidad. Y si empiezas con 1.000 euros superar los 5.000, pero con una probabilidad del 10%. Porque si empiezas vendiendo mucho puede ocurrir que mejorar esas ventas sea difícil. De hecho, hay un 90% de probabilidades de pasar de 1.000 a sólo 1.100.

Todo esto lo podemos dibujar en un árbol de decisión.

Imaginemos que la empresa tiene que enfrentarse a la decisión de invertir 600 € cada año. La decisión tiene un riesgo elevado porque implica:

- Un 81% de probabilidad (90%x90%) de generar una ganancia de 500 € y un 1% de ganar 5.100 € (10%x10%).

- Y, a partir de ahí, hay múltiples escenarios posibles.

Ganar 5.100 € con este contrato, y por tanto tomar una decisión de inversión de 600 €, es sólo un resultado posible (con probabilidad positiva) de los 4 que existen (y podrían existir muchos más). Si no contemplamos los “qué pasaría si…”, podemos tomar una decisión ruinosa —como les ocurre a muchos proveedores de Mercadona, por cierto—.

Por lo tanto, no se puede confundir el resultado de una rama, de una opción, con el todo. Cualquier inversión que supere el valor esperado (755) es una decisión que hay que medir con extremo cuidado.

TERCERO. Cuida los costes hundidos, son la primera gran decisión que tienes que tomar

El problema es que no solemos tener todas las ramas claras, ni todas las probabilidades controladas. Ahí es cuando surge la incertidumbre, que nos complica aún más la gestión del riesgo. Y al objetivo de decidir se antepone una primera gran decisión: reducir al máximo los costes hundidos.

Los costes hundidos son aquellos que, una vez que los hemos afrontado, no tenemos marcha atrás. Si no sale bien, los perdemos. Y cuando no tienes información perfecta esto es crítico.

En el ejemplo anterior, antes de saber si tienes que invertir o no 600 euros, la pregunta es la siguiente: ¿con las instalaciones actuales: cuánto es lo mínimo que tendría que invertir para averiguar por qué rama del árbol transitaré?

Hay decisiones binarias (o todo o nada), pero siempre hay una opción de trocear al máximo la decisión y quedarte en la mínima expresión. Si en el caso anterior lo mínimo para cumplir con el contrato básico son 100 euros, por ejemplo, sabemos que esto me podría aportar un valor esperado de 755 euros con ramas que pueden llegar hasta 5.000 euros. Pero también hay una rama con un resultado de 120 euros.

Pues bien, esos primeros 100 euros son los costes hundidos. Y esos 100 euros son la opción para aspirar a un valor esperado de 755 y a una rama con ganancias de hasta 5.000.

El coste hundido es la mínima cantidad en juego para tener más información sobre mi futuro.

En cuanto tenga información nueva, tendré que operar muy rápido para decidir si invierto o no los 500 euros restantes o paro el contrato.

Esto parece muy sofisticado, pero es lo que hacemos todos en la vida real. Cuando conocemos a una persona, que podría ser o no nuestra media naranja, no tomamos esa decisión en la primera cita. La primera cita es mi coste hundido, el tiempo que he perdido en tener la opción de conocer a otra persona.

Tras la primera cita viene la segunda, la tercera, viajes, convivir o acabar teniendo familia. Nunca tendrías toda la información en la primera cita, porque la incertidumbre sobre esa persona es máxima. Y la incertidumbre sólo se mitiga con nuevos datos y procesos de validación pequeños (citas y momentos).

¿Evita eso la probabilidad de romper como pareja? No, siempre será una de las ramas, pero las probabilidades van cambiando (suben o bajan) en cada encuentro.

Hay millones de decisiones donde minimizamos los costes hundidos. Por ejemplo, cuando nos dan la opción de una suscripción de un mes frente una de un año (con precios mucho más bajos por mes, pero un montante total muy superior y pago único). Ese mes de prueba, aunque salga “más caro por mes”, es el coste hundido que te permite evaluar si lo que te ofrecen (y que ahora desconoces) es o no relevante para ti.

En el mundo del emprendimiento y, en general, de los negocios, ser conscientes de estos costes hundidos, y cómo aparecen en cada decisión, puede ser la diferencia entre el concurso de acreedores o el crecimiento exponencial.

Cuando hablamos de la metodología ágil, de experimentar y de probar lo antes posible en el mercado, esto no es, ni más ni menos, que buscar fórmulas para minimizar los costes hundidos. Es decir, buscar, con el menor dinero posible, la mayor cantidad de información a la que podrías tener acceso para seguir decidiendo: tener información sobre clientes potenciales, tamaño del mercado, disposición a pagar, costes mínimos de fabricación, características tecnológicas…

¿Cuánto es lo mínimo que debo arriesgar, en las condiciones adecuadas, para averiguar información que no sé? Esta forma de pensar te ayudará a cruzar mejor los puentes de la incertidumbre.

Otro ejemplo muy habitual se produce en los procesos de fusiones y de compras entre empresas. Estas operaciones pueden ser una bomba de relojería de riesgos: que si el precio que pagas puede que no lo rentabilices jamás; que si crees que hay sinergias (ahorros de costes) y luego no se producen; que si crees que vas a ampliar cartera de clientes y, en cambio, hay contratos que tras la fusión se pierden…

En definitiva, las fusiones entre empresas pueden ir muy bien o tremendamente mal. Cuando evalúas todos los riesgos, simulas árboles y posibilidades, hay formas de averiguar si los riesgos te pueden explotar o no.

Así, por ejemplo, se suelen articular contratos con cláusulas donde no se paga todo al principio: se abona una cantidad a la firma y después fijas el pago, y el precio, a los hitos potenciales que se puedan cumplir (y que hemos dado por hecho en las negociaciones previas): márgenes, ventas, contratos críticos… y muchas cosas más.

Se podría decir que los primeros desembolsos son los costes hundidos a decidir. No se trata de decidir sólo si compras la empresa en su totalidad, sino tener la opción de hacerlo controlando riesgos que ahora no puedes medir. Esa es la primera decisión crítica.

Después, sólo se trata de meter en la coctelera la nueva información para decidir mejor.

CUARTO. El fin no es un número, sino una lógica que actúa como un GPS

Esto me lleva al siguiente punto. Hay quien cree que como no se pueden medir todas las opciones o caminos posibles (porque pueden ser muchas), ni se tiene precisión sobre las probabilidades. Como no se sabe a ciencia cierta todo esto, hay quien cree que lo mejor es no hacer nada… Pero esto puede ser catastrófico.

Peter Bernstein lo explica muy bien: «sin números, no existen posibilidades ni probabilidades; sin posibilidades ni probabilidades, la única forma de hacer frente al riesgo es encomendándose a los dioses y al destino. Sin números, el riesgo pasa a ser absolutamente una cuestión de valentía».

Encomendarte a los dioses, al destino o al chamán de la calle del al lado, es también una opción. Pero quizás la más peligrosa. Porque los costes hundidos explotarán, como el estrés.

Cuando no haces el esfuerzo de tratar de medir —y con ello conocer tu ignorancia—, puedes creer que sabes más de lo que realmente sabes, o menos de lo que sabes y que no lo estás usando para evitar riesgos que podrían estar a tu alcance.

No se nos pasaría por la cabeza tener una primera cita y, a los 30 minutos, casarte —salvo en una noche de resacón en las Vegas—. Como tampoco saldríamos de viaje de cientos de kilómetros en coche, sin conocer el camino, e ir en reserva a la espera de encontrar una gasolinera en algún lugar.

Nos pasamos la vida sin tener información perfecta, y aun así decidimos y usamos procesos lógicos que, aunque no seamos conscientes, son síntesis de complejos modelos matemáticos. Como cuando juegas al billar y no sabes de física, pero estás usando complejas teorías para meter la bola.

¿Cómo se resuelve esto en las empresas? A mí me gusta creer que las finanzas pueden ser ágiles, estratégicas y endógenas —casi todas las decisiones en una empresa acaban teniendo impacto financiero hoy o en el futuro—.

Una forma de convertir esas finanzas ágiles en motores útiles de decisión es, precisamente, trabajar con árboles, opciones, posibilidades y jugártela con probabilidades —que es mejor medir bajo mecanismos de inteligencia colectiva y conocimiento experto—.

Y, a partir de ahí, usar la agilidad y el poder de los datos para incorporar información nueva a decisiones nuevas.

En el ejemplo anterior tenía que decidir asumir un coste hundido de 100 € para saber si en el canal de un nuevo cliente podría empezar vendiendo “mucho o poco”, y luego decidir sobre el resto de la inversión que implica (los 500 € restantes).

La forma de operar en un contexto de agilidad es trocear la inversión, los ingresos (al máximo detalle, con precios, cantidades, referencias…); los costes (también al máximo detalle, cuáles son fijos, cuáles dependen de la unidad vendida…), asumir plazos de cobro del cliente y pagos a proveedores y estimar las necesidades de caja (por si hay que pedir prestado dinero al banco y estimar costes y devoluciones).

Cuando haces zoom en cada partida de ingresos y gastos, pronto te das cuenta de que prácticamente no hay rincón de la compañía que no esté involucrada en la decisión. Y en cada rincón hay información mucho más precisa que la de un financiero sentado en su despacho, con la puerta cerrada haciendo supuestos con datos pasados.

Una vez identificadas las fuentes de información, se pueden trocear las decisiones en semanas o meses y, con ello, las simulaciones para optimizar los costes hundidos y averiguar lo antes posible el camino a recorrer.

¿Qué pasa cuando simulo que voy a vender 100 un mes y luego vendo 120 o vendo 80? Que tengo que poner toda la maquinaria de la inteligencia colectiva y el trabajo en equipo para averiguar el por qué esta diferencia sobre las previsiones. Una vez que aprendes, tienes nueva información precisa y real, se pueden revisar las estrategias. Como decía: a información nueva, decisiones nuevas.

Esto que parece tan sofisticado, en realidad, es una lógica financiera y de trabajo con equipos de alto rendimiento. Exige transparencia, divulgación financiera, conocimiento preciso de tus capacidades como organización y enfrentarte con esa caja de herramientas hacia lo desconocido. Aprender y decidir de forma ágil.

Esto es lo que hace el GPS por nosotros cuando queremos ir de un punto a otro y surge un accidente en medio de la carretera. Toma la información nueva, de un imprevisto, y nos re-dirige hacia la siguiente mejor decisión, dada la información imprevista que ha surgido.

El GPS como tecnología es muy útil, a mí me salva de acabar perdido en el monte cada fin de semana. Pero la clave es el piloto, las personas.

La mente humana es la que te permite dibujar futuros posibles, destinos, sintetizar información difícil de medir, crear conocimiento con la interacción de otras personas. En definitiva, aprender y desaprender, donde la tecnología es un gran acelerador de partículas de nuestro conocimiento, pero no es el fin. Estas decisiones no se resuelven con robots que piensan por nosotros. Nosotros decidimos.

QUINTO. Las narrativas financieras son críticas para decidir con riesgo

Como hemos comprobado, hay muchos riesgos, datos, personas, incertidumbres, micro decisiones que se deben adoptar. Y hay quien puede pensar que eso paraliza. Que el análisis paraliza la decisión. Pero esto se debe evitar.

Siempre que los costes hundidos no te maten en la decisión, hay que buscar la agilidad.

En este proceso donde hay muchos datos, personas, circunstancias, miedos e incluso un estrés compartido, una de las divisas más poderosas para mejorar los procesos de decisión son las narrativas.

Una buena narrativa ayuda a explicar de forma sencilla el desafío en cada decisión. Ayuda a captar información; a debatir, a entrar en ‘frecuencia’ con terceros ajenos a esa decisión (inversores, bancos, proveedores o clientes críticos). Facilita la transparencia. También aflora lagunas lógicas en nuestros discursos, lo que significa que las opciones no están bien trazadas y requieren de más profundidad.

En 1967, el padre del management moderno, Peter Drucker, lo tenía claro, decía:

«Una decisión es un juicio. Se trata de elegir entre diversas alternativas. Muy pocas veces se trata de elegir entre lo bueno y lo malo. En el mejor de los casos se trata de escoger entre lo ‘casi perfecto’ y lo ‘probablemente equivocado’, pero con mucha más frecuencia se trata de elegir entre dos maneras de proceder sin que ninguna de ellas sea probablemente mejor que la otra.

Pero los ejecutivos que toman decisiones eficaces saben que no deben empezar por los hechos. Deben comentar con las opiniones. Éstas, evidentemente, no son más que hipótesis no probadas y, como tales, inútiles hasta que no se comprueben enfrentándolas con la realidad.

La comprensión que subyace a la decisión correcta crece a partir del conflicto entre opiniones divergentes y al tomar seriamente en consideración las alternativas opuestas. Es imposible obtener primero los hechos».

Enfrentar opiniones divergentes exige muy buenas estrategias de comunicación, contextos de confianza, transparencia, respeto a las personas, tolerancia a esa divergencia… en definitiva, exige enriquecer los procesos para extraer de ellos decisiones complejas.

Es importante resaltar lo de decisiones complejas. Esto no va de decidir qué lápices compramos. Sino de decisiones que pueden cambiar el rumbo, para bien o para mal, de una organización.

Pero, sobre todo, y lo más importante, no va de decisiones como las del borracho. La clave es el proceso por el cual se toman las decisiones, y no tanto el resultado. Porque siempre podrá haber probabilidades positivas de que cualquier resultado extremo surja.

Fallar y tener malos resultados, también es una opción. Pero no es el único mecanismo para decidir, ni para valorar la decisión. Mínimos cambios, o simplemente factores que son imposibles de controlar, pueden llevarnos a decisiones con resultados dispares.

Olvídate del resultado, por unos instantes, y trata de buscar el mejor proceso de decisión. Con la mejor narrativa, control de costes hundidos, averigua dónde están las micro decisiones críticas y qué tienes que hacer para aflorar el mejor conocimiento y con él trabajar con tus mejores probabilidades.

Decidir borracho puede salir bien, pero puede ser la peor decisión de tu vida.

1 Comentario

Me encanta como en el artículo se diferencia el riesgo de la incertidumbre. Muchas personas lo confunden, y así les va….

Saludos

Carlos

https://elartedelaestrategia.blogspot.com/