Utilizamos internet durante 6 horas al día. Piénsalo: más de 40 millones de españoles usando, a la vez, nuestro teléfono, televisión, ordenadores y todo tipo de cacharros conectados por wifi. Respiramos con el mismo hábito con el que usamos el móvil: para llamar, usar el GPS, ver vídeos en Instagram y mandar miles de memes por WhatsApp… A esto hay que añadir las posibilidades de conectividad que aportan las inversiones de más de 58.000 millones de euros (M€) que este año, y el próximo y el siguiente y así todos (y creciendo), destinan sólo en España las empresas para digitalizarse, es decir, para mejorar su capacidad de controlarlo todo a través de la red.

Pero ¿de quién son las redes?, ¿quién las financia y presta esos servicios? La respuesta son las empresas de telecomunicaciones.

Tras mi reflexión sobre la transformación financiera de Telefónica, durante la presidencia de José María Álvarez-Pallete, este paracaidista que te escribe ha tratado de entender un poco mejor el sector. Son noticia los desplomes en bolsa de Telefónica y Vodafone y, a la vez, el macro acuerdo valorado en 18.700 M€ entre Orange España y MásMóvil —7.800 M€ para Orange España y 10.900 M€ para MásMóvil—.

El sector levanta la mano con avisos relevantes: Europa necesita 300.000 M€ de inversión para finalizar tanto el despliegue de la tecnología 5G —y arrancar con la 6G— como para seguir mejorando la red fija de fibra óptica. Pero, en una década, sólo en España las telecos han perdido 1 de cada 3 euros de ingresos. Existe una competencia muy agresiva de precios entre operadores. Y cada día surgen nuevos que crecen con fuerza y compiten a precios bajos.

Y, aunque parezcan negocios ‘grandes’, la realidad es distinta. Europa está plagada de empresas de telecos: unas 400 operadoras. La mayoría, pequeñas, que alquilan las infraestructuras a las grandes.

En otros países esto no es tan habitual: 3 operadoras en Estados Unidos aportan servicio a 330 millones de clientes. Y también son 3 las operadoras que dan servicio a las más de 1.600 millones de líneas móviles en China.

El sector teleco en Europa es aún pequeño, está fragmentado, tiene una regulación que incita a una competencia en precios muy exigente y, a la vez, necesita recursos para invertir cada día más y más recursos, porque las exigencias de la tecnología digital nunca se frenan (¿o es que no te gusta navegar en la red a toda velocidad, sin cortes y desde cualquier lugar, y al menor precio?).

Este es un artículo que trata de aportar algunas reflexiones financieras sobre 3 de los baluartes del sector en Europa: Telefónica, Orange y Vodafone: ¿Cómo ha sido su evolución en los últimos años? ¿Quién va ganando en el juego de los mercados? ¿Por qué?

Este ejercicio es un punto de partida para tratar de comprender un poco mejor la capacidad de inversión y las tendencias globales del sector a través de sus empresas.

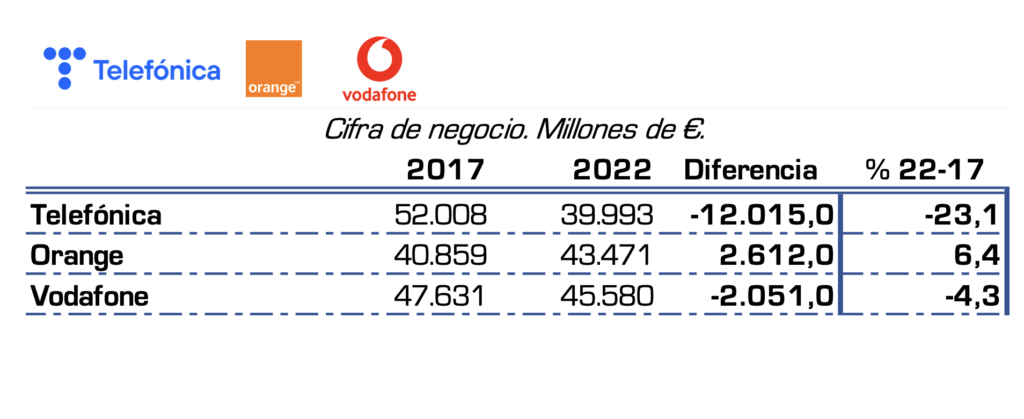

¿Cómo se han comportado las ventas entre las grandes operadoras?

Empecemos por las ventas. Pero ventas a escala global, no sólo en España. El análisis financiero que realizo lo es a nivel consolidado (de todos los negocios en todas las partes del mundo de cada una de las empresas).

En los últimos 6 años, Telefónica y Vodafone perdieron, entre las dos, más de 14.000 M€ de cifra de negocio (ventas). En cambio, Orange incrementó sus ventas en 2.600 M€.

La mayor transformación la experimentó Telefónica. En 2017, Telefónica vendía 11.000 M€ más que Orange, y casi 4.400 M€ más que Vodafone. Hoy, ambas compañías venden más que Telefónica.

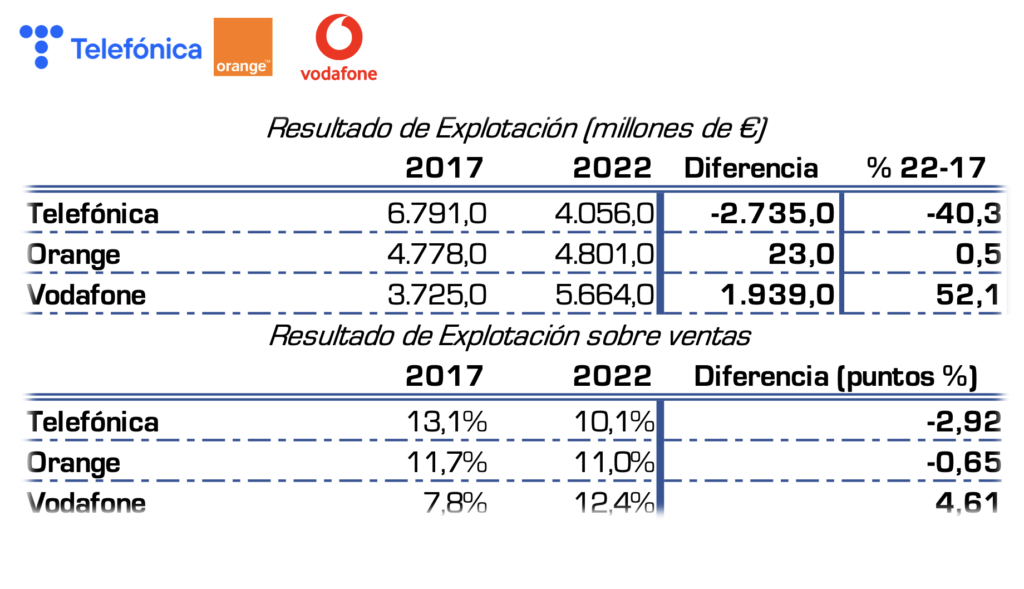

Resultados brutos de explotación

Este cambio en la configuración de ventas, ¿cómo ha afectado a los resultados brutos?

En el caso de Orange esa rentabilidad bruta de explotación (es decir, la diferencia entre ingresos y gastos derivados del negocio, y excluidos los financieros) se ha mantenido estable: prácticamente no ha cambiado. Ha vendido más pero no ha generado mayor rentabilidad bruta por esas ventas. Eso se puede deber a tres efectos: 1) un incremento en costes 2) una reducción de precios o 3) una combinación de los dos.

Mientras, Telefónica, por cada 100 euros vendidos perdió casi 3 euros de margen bruto. Vodafone es la única de las tres que por cada 100 euros de ventas mejoró su rentabilidad bruta en 4,61 euros.

Las tres telecos, por tanto, presentan casos distintos:

- Orange, porque ha vendido más, pero no lo ha rentabilizado.

- Movistar, porque ha dejado de vender 12.000 M€, y las ventas actuales aportan menos a la rentabilidad.

- Y Vodafone, porque no consiguió mejorar las ventas pero si la rentabilidad bruta. Si sólo usáramos este criterio, Vodafone es la teleco que más reforzada ha salido en los últimos 6 años.

Pero no vayamos tan rápido. Las finanzas de una empresa suelen esconder mucha más complejidad. Se necesita analizar meticulosamente varias cosas más.

Por ejemplo, ¿cuál es el precio de mejorar esas ventas? ¿Han comprado algún negocio nuevo? ¿Se han endeudado para lograrlo? ¿Ese incremento de las ventas permite pagar las deudas? El cementerio está plagado de empresas que han muerto con las botas puestas, creciendo sin parar… y sin poder pagar los costes de ese crecimiento.

Esta es una de las razones por las que me gusta adentrarme en el análisis de los flujos de tesorería (en sus distintas tipologías) de una empresa.

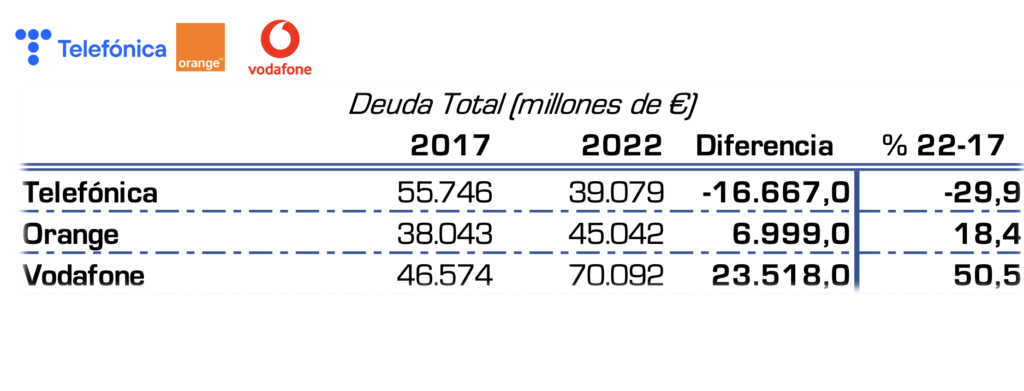

Deuda total (de largo y corto plazo)

Vender más o tener un resultado de explotación más positivo no quiere decir que una empresa esté mejor preparada para su futuro. Por ejemplo, pensemos en la evolución de la deuda.

- De las tres telecos, Telefónica es la empresa con menor deuda. Cierto que ha perdido 12.000 M€ en ventas en 6 años, pero debe casi 16.700 M€ menos a sus acreedores financieros.

- En cambio, Orange ha capturado 2.600 M€ más de ventas, pero no ha conseguido mejorar su resultado de explotación. En cambio, para lograrlo ha multiplicado por 3 ese crecimiento en ventas en su equivalente a deuda (casi 7.000 M€ más de deuda).

- Y qué decir de Vodafone, cuyo endeudamiento ya supera la barrera de los 70.000 M€ (sobre todo tras la adquisición en 2020 de los activos de Liberty Global en Alemania y en Europa Central y Oriental donde, de golpe, aumentó en más de 18.500 M€ su deuda).

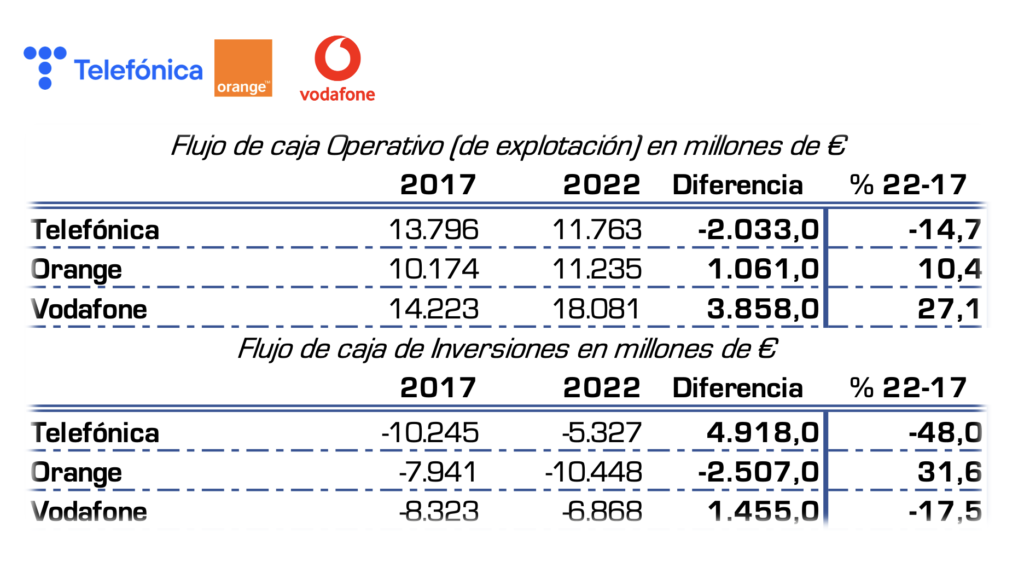

Una vez conocemos la deuda, ¿cómo han evolucionado los flujos de tesorería (entradas y salidas en el banco) que aporta el negocio en cada una de esas empresas?

Sólo con sólidos flujos operativos (de la actividad principal) se pueden destinar recursos (flujos) a re-inversiones continuas y exigentes (para crecer y aportar calidad), obtener o pagar deudas (en sentido amplio, también bonos corporativos) y, además, retribuir al accionista.

Para entender estos flujos en las 3 telecos la siguiente tabla es muy relevante:

- Telefónica perdió, como se decía, 12.000 M€ en ventas, un 23%. Pero redujo su flujo operativo en 2.000 M€, un 15%.

- No obstante, en términos de operaciones, la mejora de las ventas del 6% de Orange se han trasladado a un 10,4% más de flujos de operaciones.

- Y la caída de ingresos del 4% de las ventas de Vodafone no han impedido que mejore sus flujos de explotación en un 27%. Vodafone es la teleco que más flujos de explotación genera, superando la barrera de los 18.000 M€.

Pero esto no es todo. Estos flujos tienen que servir para invertir y, después para pagar deudas (y remunerar a los accionistas).

Como se puede observar, Telefónica en su proceso de “adelgazamiento”, ha vendido activos que le consumían mucha re-inversión. De hecho, para mantener el negocio, Telefónica invierte 4.900 M€ menos que hace 6 años. En cambio, Orange, invierte más (invierte 2.500 M€ más, casi lo mismo de lo que mejoró en ventas).

En el caso de Vodafone, frenó su política de inversiones, tras la operación de Alemania. Pero aún reinvierte de forma ordinaria casi 7.000 M€ al año.

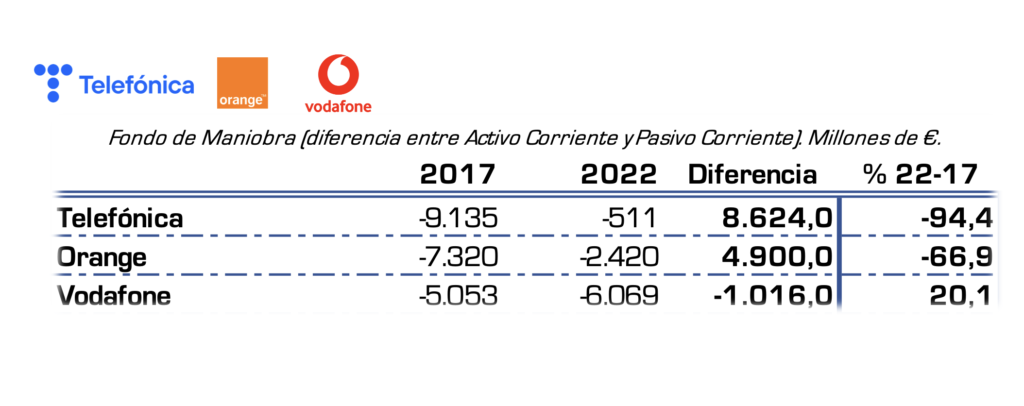

A este dato hay que añadir otro que nos aporta muchas pistas sobre la salud financiera de una empresa: el Fondo de Maniobra. Se trata de la diferencia entre los derechos de cobro y de pago inmediatos (es decir, en menos de un año). Con este indicador se puede medir la presión financiera a corto plazo de estas empresas.

Telefónica pasó de ser una empresa que tenía 9.100 M€ más obligaciones de pago que derechos cobro corto plazo —la peor de las tres—, a sólo tener un saldo de 511 M€, la mejor de las 3, y con mucha diferencia. Esta caída de casi el 95% permite comprender la mejora de oxígeno financiero que tiene la empresa a corto plazo.

En cambio, Vodafone empeoró su fondo de maniobra (porque creció, en términos negativos) un 20%.

Y Orange aún tiene obligaciones a corto plazo que superan a los derechos de cobro en 2.400 M€. Esto explica cosas de Orange: por ejemplo, parte de los flujos operativos crecieron (aunque no hayan mejorado los resultados de explotación) porque se ha financiado más con proveedores.

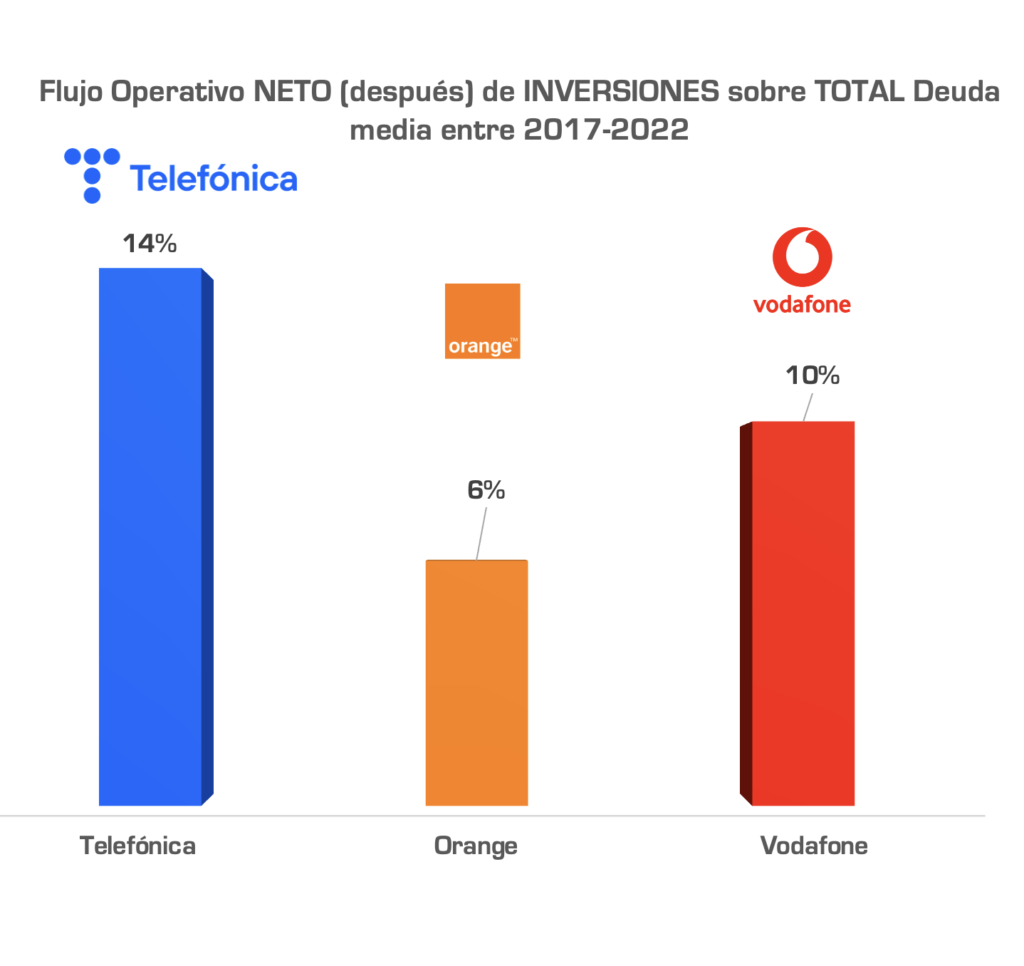

A partir de aquí, después de afrontar nuevas inversiones, ¿Cuántos flujos quedan y cuánto suponen esos flujos sobre la totalidad de la deuda?

Este dato es crítico, porque es una manera de medir cuánto oxígeno tiene una empresa (es decir cuántos flujos se liberan para pagar deuda, o buscar nuevos planes de inversiones o retribuir a sus accionistas) sobre su total de endeudamiento.

Es lo mismo que si tú y yo, tras finalizar el año, hacemos el cómputo de cuánto dinero hemos generado, cuánto hemos gastado (invertido) y ese remanente lo comparamos con toda la deuda que tenemos. Cuanto más pesen esos flujos respecto a la deuda, más potencia financiera tendríamos. Si todo lo que debemos lo generamos en efectivo en ese año (tras pagar las inversiones), se podría decir que nuestra salud financiera es muy sólida. Al menos, las deudas no nos pisan los talones.

El siguiente gráfico permite entender este indicador.

- De media, entre 2017 y 2022, Telefónica, tras la financiación de sus inversiones, dispone de fondos equivales al 14% de su deuda total.

- En cambio, Orange sólo dispone del equivalente al 6%.

- Por ejemplo, si todos esos flujos medios se destinaran a pagar deuda, Telefónica podría liquidarla en 7 años. Orange, en cambio, necesitaría 15 años.

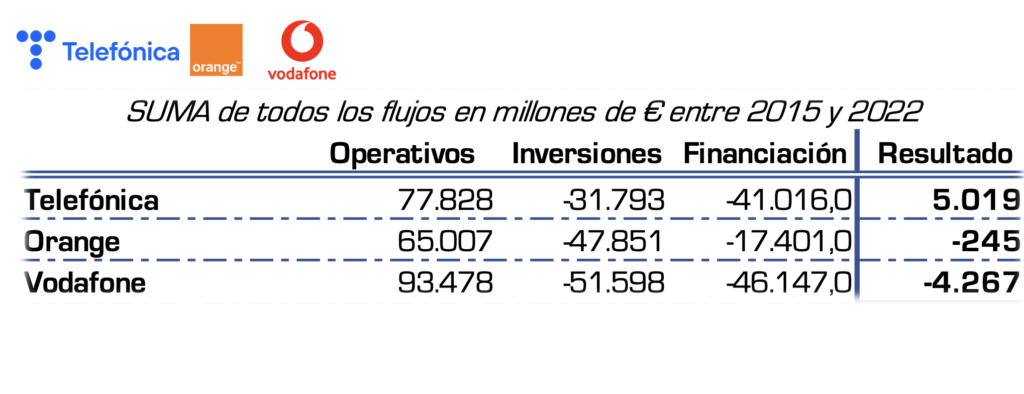

El proceso de ‘adelgazamiento’ que experimentó Telefónica tiene mucho mérito. Si sumamos todos los flujos de todas las tipologías, se observa que mientras Telefónica adelgazó su estructura de deuda, pudo financiar inversiones por más de 47.000 M€ —en términos netos son 31.800 M€ porque vendió sociedades y activos que le supusieron entrada de dinero, y no salida, en esta categoría de flujos—. Al final el proceso, la empresa aún liberó 5.000 M€, la única que logró hacerlo en positivo.

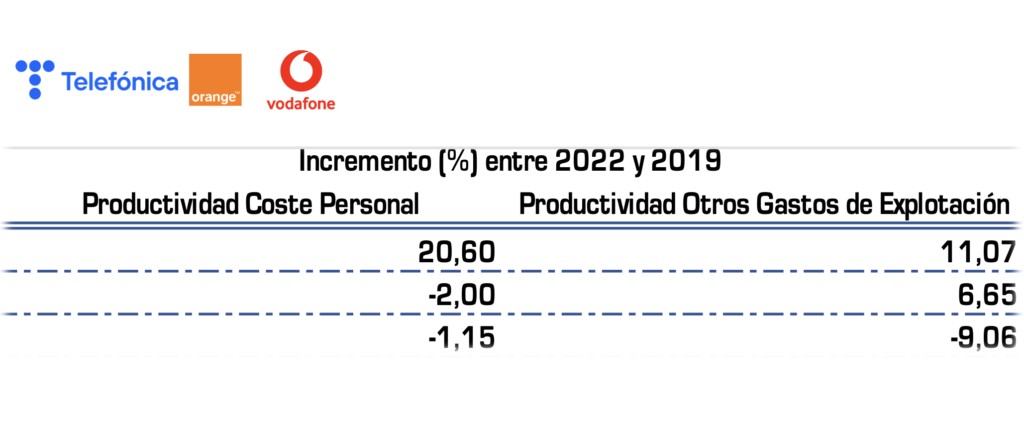

¿Y cómo ha evolucionado la productividad por cada euro gastado en personal y otros gastos de explotación?

Si medimos cuántos euros de ventas se consiguen por cada euro de gasto (de personal y otros gastos de explotación) se observa que:

En los últimos 3 años, la productividad laboral en Telefónica creció un 20,6%, mientras que en Orange y Vodafone empeoró.

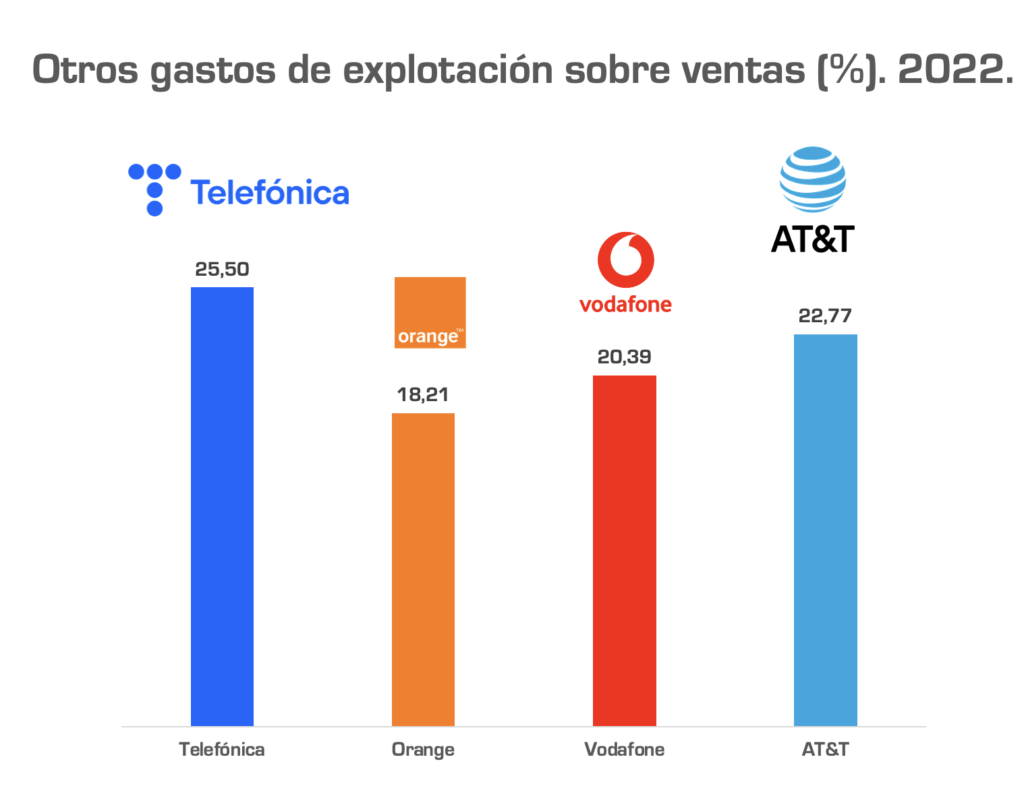

En términos de Otros Gastos de Explotación, Telefónica es la que más eficiencia ha logrado. En 2022, por cada euro de estos gastos Telefónica consiguió generar un 11% más en ventas que hace tres años; Orange un 6,65% más y Vodafone se convirtió en menos eficiente.

A pesar de todo, Telefónica es la teleco con mayor proporción de Otros Gastos de Explotación sobre ventas de las 3 compañías. La empresa parece que mantiene una estructura más intensiva en gastos no vinculados al personal. Por ejemplo, Orange, por cada 100 euros de cifra de negocio, gasta casi 7 euros menos que Telefónica.

Esto tiene una doble interpretación:

- Si Telefónica fuera igual de eficiente que Orange, podría reducir sus gastos en 3.000 M€, para las mismas ventas.

- Si Telefónica tuviera la misma la estructura de gastos que Orange, debería poder vender 16.000 M€ más que lo que logró en 2022.

¿Tiene Telefónica aún una estructura de costes que le lastran el resultado? La respuesta, en comparables con otras compañías, parece ser que sí.

¿Y cómo han ‘cuidado’, es decir, retribuido, al accionista con dividendos?

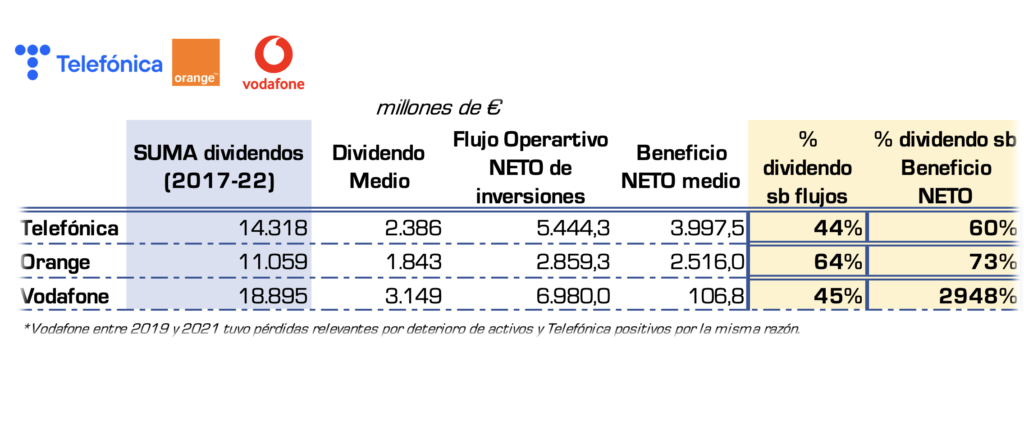

La empresa que más dividendos, brutos, ha aportado a sus accionistas de las 3 analizadas, y en los últimos 6 años, es Vodafone, con casi 18.900 M€. ¿Y esto es poco o mucho? Si se calcula el dividendo medio de cada año, Telefónica ha repartido un 30% más de dividendo que Orange desde 2017. Y Vodafone un 30% más que Telefónica.

¿Cómo se puede medir el ‘esfuerzo’ de la empresa a la hora de pagar estos dividendos? Si usamos los beneficios después de impuestos pueden aparecer muchas confusiones: hay resultados ‘extraordinarios’ y apuntes de gastos (e ingresos) que no son entrada de caja. Y, por tanto, ese esfuerzo queda desvirtuado.

Por ejemplo, Vodafone tuvo importantes pérdidas entre 2019 y 2021 por activos deteriorados contablemente. Y, al contrario, Telefónica tuvo beneficios también extraordinarios que ‘aumentaron’ ese beneficio contable.

Esa es una de las razones por las que me gusta utilizar el criterio de “caja”: cuánta caja del negocio entra en la compañía, cuánta se destinó a re-invertir y, de lo que queda, cuánta se ha utilizado para pagar dividendos.

Según este criterio, Telefónica repartió más de 14.300 M€ de dividendos a sus accionistas desde 2017. Y, de media, tras acometer las inversiones, le quedaron 5.444 M€ de euros de flujos positivos. De ellos, el 44% lo destinó a retribuir al accionista. El mismo esfuerzo que hizo Vodafone. Pero en términos de esfuerzo, Orange fue la que mejor cuidó (le dedicó más caja) a sus accionistas.

Recopilemos brevemente lo que hemos visto hasta aquí respecto a lo que ha pasado en los últimos 6 años:

- Telefónica. Caída del 23% en ventas, que le llevó a perder el 40% de resultado bruto, pero logró reducir un 30% su endeudamiento y reducir su intensidad de inversión. Pasó de reinvertir casi la totalidad de sus flujos operativos a liberar más de 6.400 M€ cada año para invertir en futuro y aportar 2.400 M€, de media anual, a sus accionistas.

- Orange. Aumentó en 2.600 M€ sus ventas, pero manteniendo el mismo margen de explotación. Aumentó su deuda en 7.000 M€ y pasó de reinvertir el 72% a superar el 92%. Esa exigencia financiera le llevó a mantener todavía un fondo de maniobra negativo. Alta exigencia para pagar dividendos y consumir el 64% de los flujos operativos (tras la inversión).

- Vodafone. Perdió un 4% en ventas, unos 2.050 M€. Y logró hacerlo de forma muy eficaz, mejorando su rentabilidad bruta en 1.900 M€. Pero aumentó su endeudamiento en más de 23.500 M€ desde 2017. Empeoró su presión financiera a corto plazo. Destinó todos los flujos operativos, y 4.300 M€ más, a pagar inversiones y deuda. En cambio, desde 2017 es la Teleco que más dividendo repartió entre sus accionistas.

Tras este resumen, ¿quién vale más en bolsa?

Quizás la pregunta debería ser diferente: ¿Quién se desplomó menos en bolsa? Y la respuesta es Orange. Aquí caben dos preguntas, ¿por qué Orange no cayó como las demás telecos? 0 ¿por qué el mercado trató tan agresivamente a empresas como Telefónica?

Lo que está claro es que existe una disparidad de valoraciones en el sector, y no alcanzo a comprender la razón. Veamos algunos datos.

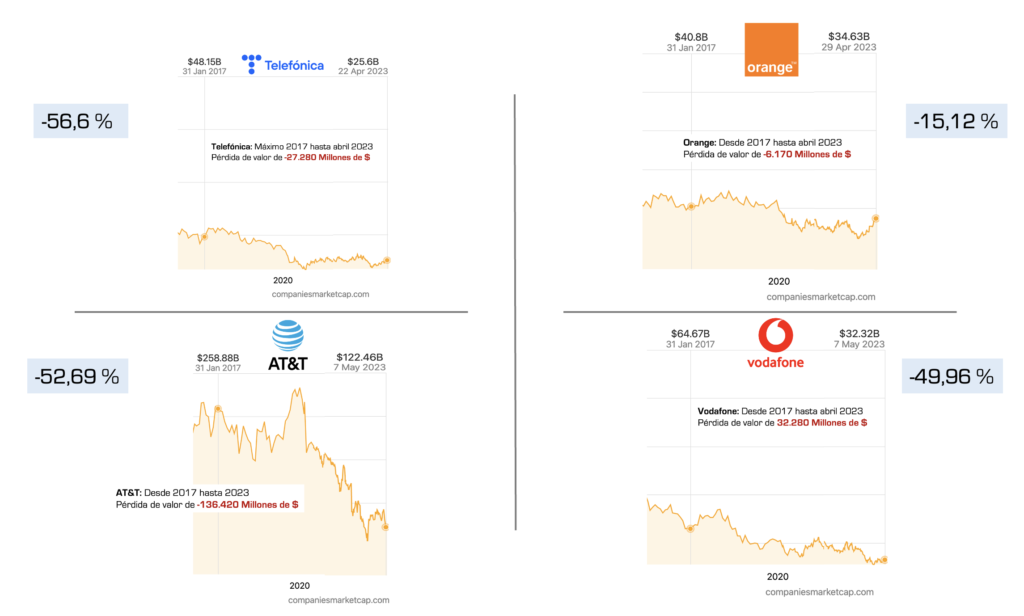

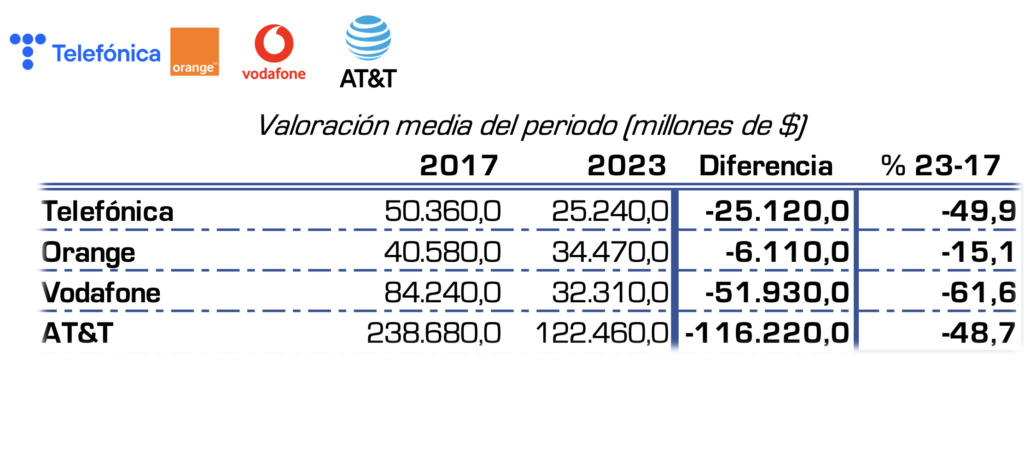

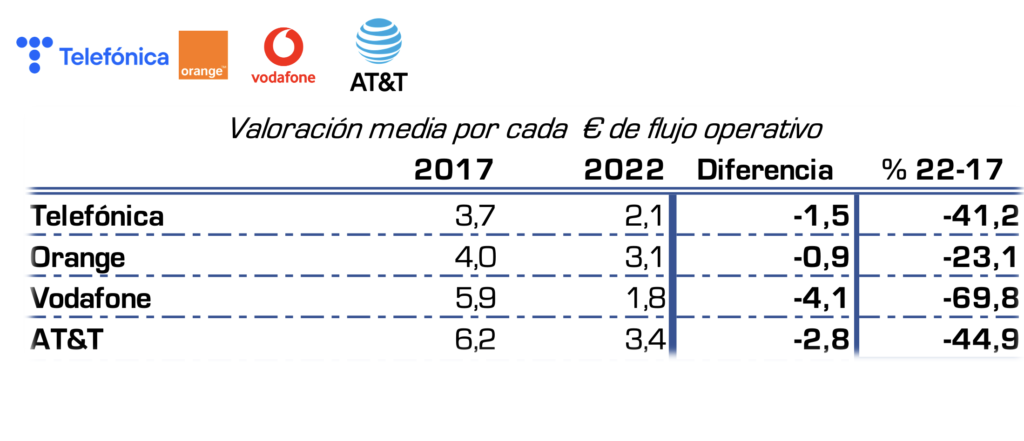

Si comparamos el valor de capitalización bursátil de las 4 telecos, entre la media anual de 2017 y lo que llevamos de 2023, se observa que hoy Telefónica vale la mitad que hace 6 años en bolsa, lo mismo que le ha sucedido al gigante AT&T (que, por cierto, vale más que la suma de las 3).

Vodafone, sin duda, en términos absolutos, es la más castigada de las 3 europeas.

Pero para analizar si han caído mucho o poco y cómo se está comportando la valoración, he decido hacer una comparación no con los típicos indicadores de beneficios netos (porque están muy contaminados, como decía) sino con los flujos operativos, que son mucho más objetivos. Es la puerta de entrada de la solvencia financiera de una empresa. Y aquí los resultados son muy sorprendentes.

- Vodafone ha pasado de ser la teleco europea con mayor valoración, por cada euro de caja operativa, a la menor. En 2017, cada euro de flujo operativo del negocio de Vodafone, el mercado le otorgaba un valor equivalente de 5,9 € de capitalización bursátil. En la actualidad, esos flujos casi no tienen valor percibido para el accionista (1,8 €).

- AT&T siempre, en 2017 y ahora, ha conseguido mantener un valor, por cada euro de flujo operativo generado, superior a las europeas. A pesar de su desplome, cada dólar de sus casi 36.000 M$ de flujos operativos, el mercado le otorga un valor bursátil de 3,4 veces superior.

- La pregunta es, ¿Y, por qué, por cada euro de flujo operativo, Orange tiene un valor un 43% por encima de Telefónica? No tengo datos objetivos que puedan explicar esta disparidad de valoración… Porque lo que se observa es:

- Si se consideran todos los ingresos de explotación, Telefónica vende un 5% menos que Orange. Y, además, tiene un 18% menos de resultado de explotación.

- A cambio, Orange tiene un 15,2% más de deuda, y genera 4,5% menos de flujo operativo; del que tiene que reinvertir más del 90%, cuando Telefónica sólo requiere una reinversión 45%, lo que le libera 6.500 M€ de flujos al año actualmente.

- Ambas tienen activos muy similares, valorados contablemente en torno a los 109.000 M€.

- Telefónica, por cada euro de coste de personal, obtiene una productividad de personal del 50% superior al de Orange, lo cual muestra el empleo cualificado y más valor añadido del negocio en la primera.

- Y, además, desde 2017, Telefónica remunerado a los accionistas con 3.000 M€ más que Orange.

Una causa, no menor, de esta disparidad de valoraciones, se debe a la exposición de riesgo país que tiene Telefónica por su actividad en Latinoamérica, y que Orange no tiene.

Si acudimos a la medición de riesgos de la Escuela de Negocios Stern de Nueva York, invertir en una compañía cotizada en Brasil o México, por ejemplo, supone un riesgo percibido en los mercados que puede ser incluso cercano a 5 puntos porcentuales de diferencia respecto a España (y más del doble respecto a Alemania).

¿Qué significa esto? En un análisis de una inversión a 5 años, por ejemplo, los casi 6.000 M€ anuales que Telefónica genera de rentabilidad bruta en Latinoamérica, a efectos de valoración y sólo por el riesgo país, suponen una merma del 12% que si los lograra en España. Y de un 30% inferior que si esa misma rentabilidad se logra en Alemania.

La percepción del riesgo entre países (por la calidad de sus instituciones, el marco jurídico, inestabilidad política…) es determinante a la hora de estimar riesgos y, por tanto, influye de forma importante en la valoración percibida por los analistas.

No obstante, este riesgo ‘país’ de Telefónica no explica la totalidad de una disparidad del 37% de valoración respecto a Orange (en capitalización media 2023) ni una disparidad del 43% por cada euro de flujo operativo generado.

El mercado está apostando fuerte por Orange. El propio acuerdo Orange y MásMóvil en sí mismo plantea dudas razonables de valoración:

- MásMóvil es una empresa que en 2022 vendió casi 2.900 M€; pero por cada euro de venta tiene 2,3 € de deuda. Tiene 1.000 M€ más de obligaciones de pago que de cobro a corto plazo.

- MásMovil genera menos de 20 € de flujo operativo por cada 100 € de ventas, mientras que Telefónica obtiene un 50% más.

- Telefónica tiene 13 veces más activos materiales (redes, entre otras cosas) que MásMóvil.

¿Dónde están las fortalezas de MásMóvil? En su estructura de costes.

- MásMóvil con cada euro de personal obtiene 22 de ingresos (el triple que Telefónica). En 2022, con 131 M€ de personal logra vender casi 2.900 M€.

- Tiene una estructura de Otros Gastos de Explotación muy similar a la de Telefónica (en proporción), no es mucho más eficiente que Telefónica.

- Pero tener esa fuerza de ventas, a bajo coste, le lleva a obtener un resultado de explotación sobre ventas (rentabilidad bruta ordinaria) que es casi 3 veces superior a la de Telefónica.

En definitiva, el mercado está apostando por una empresa que ha ido adquiriendo pequeños operadores, se quedó con sus marcas locales (y las redes de calidad) y su fuerza estratégica pasa por vender y competir en precios. Si no tiene redes, usará las de Orange. Y esto lo hace con una estrategia de precios y fuerza muy intensiva en ventas.

Los analistas han apostado por la compra, encubierta, de MásMóvil por parte de Orange. Y el precio pactado, 10.900 M€ (la parte de MásMóvil), supone otorgarle a la empresa 8 veces más valor a cada euro de flujo operativo que Telefónica.

¿Tiene sentido estratégico?

El valor de una acción no deja de ser una especie de ‘apuesta’. Una empresa tiene mucho valor por lo que hace hasta hoy, pero mucho más aún por lo que pretende hacer mañana y pasado y dentro de unos años.

Y, en el proceso, para ciertos inversores, la rentabilidad no está en cómo rentabilizar eso que vas a hacer mañana, sino en poder adquirir acciones a precios bajos y venderlos a los precios más altos posibles, y en el menor tiempo posible. Y eso, no necesariamente ocurre con las mejores empresas.

Empresas sólidas y estables pueden tener peores valoraciones que empresas con peores pilares, pero modelos de negocio muy enfocados en el valor financiero percibido (al menos a corto plazo).

Esta fiebre es muy habitual en empresas startups —y a veces parecen operaciones diseñadas en una probeta para maximizar el valor de la acción— y en aquellas cuyo modelo es “que te compren”.

Estudiaré con más detalle el caso de MásMóvil para tratar de explicar estas disparidades de valoración. Pero me queda claro que hay mucho camino que recorrer en un análisis sosegado del sector.

¿Existen incentivos a invertir en redes si luego estructuras de costes más livianas las subcontratan y se dedican a vender, y bajar precios en el mercado? ¿Cómo se rentabilizan las cuantiosas inversiones en redes? ¿Qué hace que empresas que han jugado primero, han capturado la mayoría de los clientes, los pierdan a pasos agigantados? ¿Son los clientes fieles o sólo se fijan en el precio? ¿Qué falla en las establecidas? ¿Qué pueden aprender las grandes de las pequeñas que emergen?

Se está cocinando un gran cambio de modelo de negocio, ¡hagan sus apuestas!

5 Comentarios

Gran artículo , puedo decir de los mejores que leído en los últimos años , grsn detalle y mucho zoom en lo que está ocurriendo.

Excelente artículo, Javier: un análisis muy detallado que pone en evidencia, entre otras cosas, la diferencia entre la economía real y la bursátil.

Sorprendentes las diferentes ratios que muestran los actores del sector; sin duda, el futuro va a ser apasionante.

No me atrevo a apostar…

Excelente artículo, Javier: un análisis muy detallado que pone en evidencia, entre otras cosas, la diferencia entre la economía real y la bursátil.

Sorprendentes las diferentes ratios que muestran los actores del sector; sin duda, el futuro va a ser apasionante.

No me atrevo a apostar…

Es un artículo excelente. Por una parte es muy ilustrativo y por otra, cualquier inversor, debería tener en cuenta y reflexionar sobre lo que se explica del sector y de las distintas compañía. Magnífico

Artículo brillante, que apuesta por el conocimiento y análisis sosegado, concienzudo y honesto. Un oasis en medio de tanto ruido informativo estéril.

Lo he disfrutado muchísimo. Enhorabuena!