Holaluz nació con una narrativa imponente: conectar el mundo a través de energía verde. Tres jóvenes altamente preparados, ingenieros, estudian juntos un curso de posgrado y les une una propuesta poderosa: poner todo su conocimiento al servicio de la humanidad y del medioambiente. Oriol Vila, Carlota Pi y Ferran Nogué fundan Holaluz en 2010 como una startup que rápidamente llegó al corazón de jurados e inversores.

Su propuesta de valor es muy clara: comercializar sólo energía de fuentes renovables. Con una estructura de precios y servicios al cliente sencilla y trasparente. Y usar nuestros tejados como una oportunidad para el autoconsumo, lo que llaman: la revolución de los tejados. Están certificados en todos los cánones de empresa de impacto ambiental, como ESG o B-Corp.

Su ambición: ser la comercializadora líder en España (¿Europa?) en energía verde. Comprar y vender energía verde, usar la tecnología para optimizar la factura de los usuarios y diseñar un modelo de negocio con varias claves. Por ejemplo, como dicen en su Web, ofrecer un todo incluido, con precios fijados, y que no te afecte como consumidor las alteraciones de los precios de la energía. Como dicen ellos, “esto te protege de las posibles olas de frío y de calor”.

Su propuesta a los ‘dueños’ de los tejados es ofrecerles un conjunto de servicios: instalación de placas solares, servicio de comercialización (qué parte consumes y qué parte vendes y a qué precio), te financian las instalaciones (supongo que con acuerdos con entidades financieras) y tú, supuestamente, no tienes nada que hacer.

Imbatible, ¿no? Como narrativa es poderosa, lo que ya se conoce como storytelling. Pero como bien explica Awasth Damoradan (lo citaré una y otra vez), las narrativas financieras tienen que cumplir las 3 P, ser:

- Posibles,

- Verosímiles (plausible en inglés).

- Y probables.

Está claro que Holaluz ha conseguido tener una narrativa posible, y parece que verosímil, porque empezaron de 0 y están en casi 1.000 millones de euros de ventas en 12 años. Pero, aún falta una P, la de probable, la más exigente de todas.

Como dice Damodaran:

«entre todas las historias verosímiles, sólo unas pocas son probables… para ser probable tu historia tiene que ser probada con los números que impulsan y determinan el valor de una empresa. Incluso las historias más cualitativas sobre la cultura corporativa, la calidad de la gestión, el nombre de la marca y los imperativos estratégicos pueden y deben relacionarse con aportaciones de valor. Son esas entradas de valor las que deben convertirse en números en los modelos y las hojas de cálculo».

Y este es, precisamente, lo que me ha motivado escribir este artículo. Tratar de averiguar hasta qué punto esa narrativa y propuesta al mundo de Holaluz se está convirtiendo en un modelo de negocio revolucionario, probable y sostenible financieramente a largo plazo para sobrevivir.

Me he propuesto tratar de conocer las tripas básicas que están permitiendo construir el valor de la compañía.

De la narrativa al Mercado Alternativo Bursátil

Un titular de El País en 2019, antes de su salida al Mercado Alternativo Bursátil, lo decía todo: «Holaluz: la empresa que surgió un día de cañas entre amigos y que sale a Bolsa valorada en más de 100 millones».

¿No es fascinante? Seguimos con la noticia:

«La compañía creció un 50% el año pasado, tiene un Ebitda (beneficio bruto de explotación) positivo desde 2017, está presente en todos los códigos postales de España, avanza a un ritmo de 400 nuevos clientes al día —el 39% de ellos por recomendación— y 50 instalaciones solares fotovoltaicas a la semana»

… «el plan de negocio diseñado de cara a 2023 prevé cifras redondas: un millón de clientes, 1.000 millones de euros de facturación y 50.000 instalaciones de placas solares fotovoltaicas. Y la idea es arrancar fuerte para ‘estar cotizando en el mercado continuo en los próximos meses’, asegura la presidenta de la empresa».

Y poco a poco las cifras de ventas se fueron cumpliendo, hasta que llegó el anuncio a lo Elon Musk, «Tesla ya comercializa sus baterías domésticas en España a través de una alianza con Holaluz», y la empresa declara la posibilidad de alcanzar las 63.000 instalaciones fotovoltaicas hacia 2025.

Por lo tanto, una idea posible tomando unas cañas, se ha convertido en verosímil, con cotización en bolsa incluida. Para ser probable tiene que dar el salto de la sostenibilidad financiera.

Por eso mi objetivo es tratar de conocer cómo Holaluz consiguió llegar hasta este momento y qué lecciones podemos obtener.

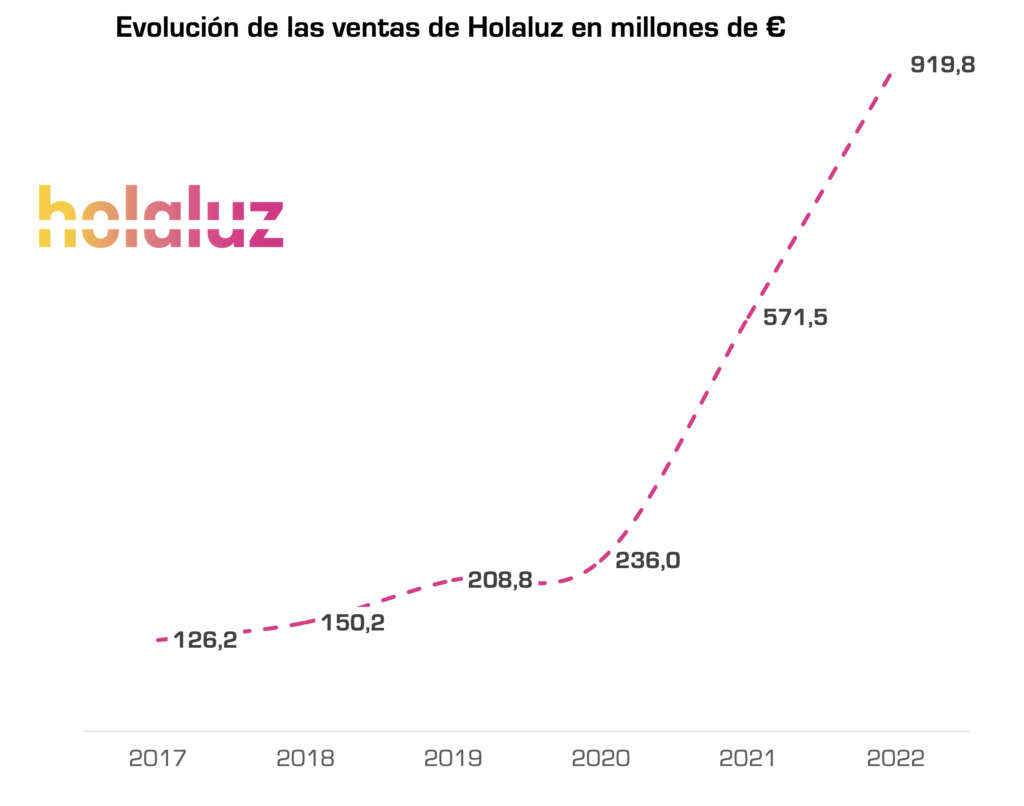

Crecimiento explosivo de las ventas de Holaluz

Holaluz, en una síntesis muy básica financiera, compra energía (verde) y vende energía (verde). Por lo tanto, la explosión de sus ventas por la captación de clientes es un primer síntoma de si el modelo de negocio tracciona como una locomotora, o no.

Pero este negocio de comprar y vender, sin prácticamente valor añadido después, las ventas dicen poco.

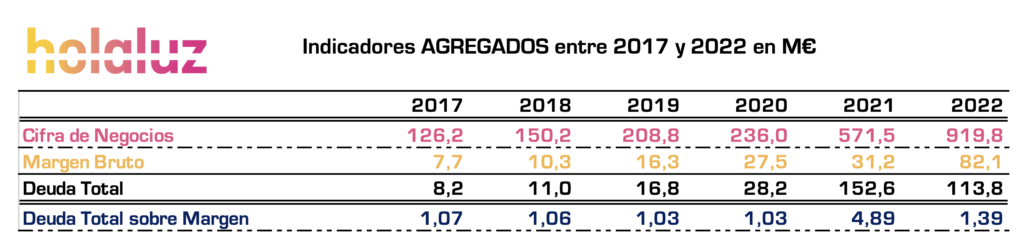

Podríamos decir que Holaluz es una empresa de 920 M€ o, también podríamos decir que Holaluz ha generado 82 M€ de ingresos netos por ventas en 2022. Suena menos sexy, pero es una realidad más objetiva.

Y la narrativa ya empieza a tener problemas, porque comprar energía, vender energía y mantener precios estables es algo más complejo de lo que parece.

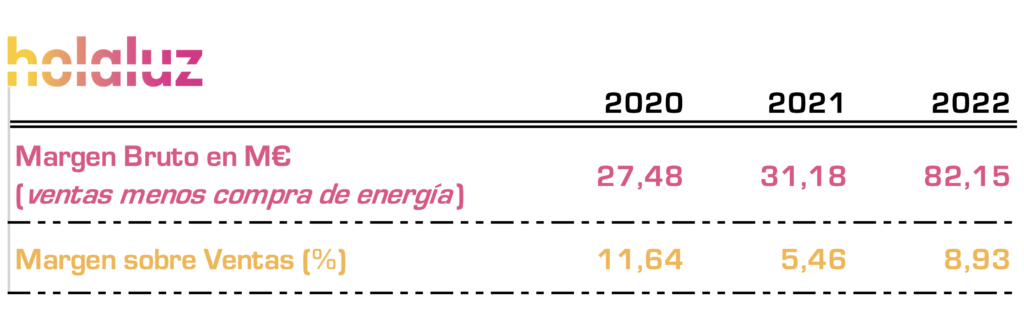

De hecho, justo cuando Holaluz multiplica por casi 4 sus ventas (el gran punto de inflexión de 2020), su margen bruto se multiplica por 3.

- Esto significa que por cada 100 euros de energía que vendía en 2020, Holaluz generaba casi 12 € de margen,

- la escalada de precios energéticos de 2021 lo redujo a la mitad. Y la recuperación de 2022 no ha sido tan pronunciada.

- El impacto de esto es muy relevante: si la empresa lograra crecer y mantener el mismo margen que en 2020, podría alcanzar hasta los 107 M€ de margen bruto, 25 M€ más de los que consiguió. Es decir, 25 M€ que serían un beneficio directo (o menores pérdidas) al oxígeno financiero de la empresa.

Una de las narrativas más complejas para conseguir negocios probables y sostenibles es precisamente el crecimiento.

Crecer es caro, difícil y hace que surjan riesgos silenciosos, difíciles de prever tomando unas cañas.

Golpe 1 al storytelling de Holaluz: los derivados

Un tema crítico en estos mercados, para evitar que una guerra como la de Ucrania o un proceso inflacionista tumbe una compañía, es usar instrumentos financieros que son bastante sofisticados. Entre ellos están los derivados de cobertura.

Me gusta mucho el ejemplo del frutero que pone la CNMV:

« Imaginemos que vamos a comprar al supermercado un kilo de naranjas. Lo normal es que el acuerdo y la transacción se realicen en el mismo momento, es decir, a la entrega del kilo de naranjas se paga el precio establecido.

Supongamos ahora que acordamos con el frutero que para la semana que viene me venda un kilo de naranjas al precio al que están hoy. Esto se podría entender como un derivado o contrato a plazo: hemos fijado los detalles del acuerdo, la cantidad y el precio en el momento actual, si bien el intercambio se hará en una fecha futura.

Por lo tanto, la variación del precio podrá jugar a nuestro favor si el precio del kilo de naranjas sube, o en contra si el kilo de naranjas baja de precio, beneficiándose el frutero del acuerdo realizado».

Este ejemplo tan sencillo se puede sofisticar al máximo, en el caso de los mercados energéticos, o para cubrirse ante riesgos como las subidas de tipo de interés o tipos de cambio.

Pero son un dolor de cabeza, y para Holaluz más. Y me gustaría parar un minuto a explicar cómo funcionan.

Están sujetos a normas contables internacionales, más conocidas como las IFRS. Y, aunque la norma tiene más de 100 páginas, y es de digestión profunda, hay aspectos importantes que debemos considerar para entender un negocio como el de Holaluz.

- El auditor tiene que saber mucho de derivados para controlar estas partidas. Los financieros y su séquito legal tienen la virtud de sofisticar las cosas.

- Existen derivados de cobertura y derivados que no lo son. Por tanto, lo primero es demostrar que se usan derivados de cobertura y no especulativos (para tratar de ganar dinero sin un objetivo de cubrirte de un riesgo concreto).

- Los derivados de cobertura han de ser valorados a “valor razonable”, otro aspecto a solucionar y negociar con el auditor. Porque no siempre hay un mercado ni un valor razonable que asigne precios de los derivados que tienes.

- Las ganancias por derivados de cobertura se recogen en cuentas patrimoniales (van directos al músculo de los fondos propios de la empresa), nunca a resultados.

- Por el contrario, las pérdidas en derivados se recogen en cuenta de resultados y no en cuentas patrimoniales. Pero hay empresas que bordean la interpretación e imputan las pérdidas también a los fondos propios. Sobre todo, si estas pérdidas ‘no se han materializado’ aún porque no se hizo efectiva la venta del derivado (aunque pierda valor).

- Lo relevante para poder valorar la cobertura es la contrapartida del derivado: si es una cámara de compensación (instituciones cuyo fin es asegurar que todas las transacciones sean seguras entre las partes) o un banco o un tercero.

Pero, de todas las partes, siempre hay alguien que asume —por definición– el riesgo de contrapartida.

- Por ejemplo, tenemos un problema si nuestro garante es “peor crediticiamente que nosotros”.

- Pero también si es mejor, porque si es mejor, y tenemos pérdidas, lo habitual es que nos pida garantías adicionales a lo largo del tiempo, los famosos “margin calls”.

En el caso del frutero: si el frutero está quebrado, y le compramos ese kilo de naranjas a un precio cerrado, igual nos quedamos sin naranjas (imagina vender energía y no tener energía que comprar). Si el frutero es muy sólido financieramente y ve que nuestras pérdidas crecen sin parar, va a tener miedo a no cobrar y nos pedirá más garantías.

- ¿Y si el coste de la cobertura nos pone en situación de insolvencia? ¿Cómo se resuelve? Esto puede ocurrir y no es baladí. Crecer exponencialmente puede llevarnos a situaciones complejas de resolver financieramente.

- Pero hay más dudas razonables. Muchos derivados se negocian fuera de mercados organizados. Es decir, cuando no hay una bolsa: transacciones entre compradores y vendedores que permiten fijar precios.

Cuando esto ocurre, eso de establecer “un valor razonable” es, cuanto menos, una tarea muy compleja. ¿Cómo sé el precio del contrato que yo he firmado con mi frutero si fue un acuerdo entre él y yo, y no hay un mercado de acuerdos de precios de contratos de esa frutería?

- Más dudas razonables: es muy habitual declarar en nuestra contabilidad estas inversiones financieras de los derivados. Pero lo que no es tan habitual es cómo se declaran las garantías que está ofreciendo la empresa para lograrlos. Esto hace difícil a veces valorar riesgos.

En definitiva, no estoy en contra de los derivados de cobertura. Al contrario, tienen mucha capacidad para evitar que una ola te tumbe el barco entero y se hunda la compañía. Pero esto es como ir a la selva, por primera vez y sin guía: te pueden comer los leones —muchos de ellos formados en Wall Street—. Y me temo que a Holaluz los leones ya le han dado un zarpazo relevante.

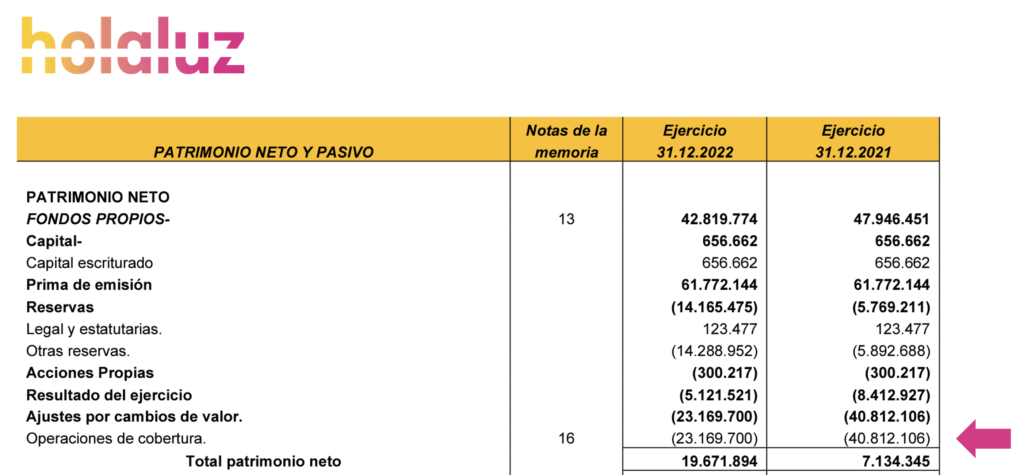

Basta mirar su balance de 2021 y 2022, y ver que han tenido que contabilizar una pérdida potencial por los derivados de 2021 directamente en patrimonio (no en pérdidas contables…) de más de 40 M€. Y en 2022 esas pérdidas potenciales se controlaron y se han reducido a 23 M€.

El zarpazo hizo que su patrimonio neto (los recursos propios, el músculo) pasara de 43 M€ a poco más de 7M€. Esto hizo que sólo un 2% de su activo se financiera con recursos propios en 2021. Comparémoslo con Telefónica (29%) o con Orange (32 %) o con Iberdrola (40%).

El zarpazo se ha comido gran parte del discurso narrativo de la P de probable. Porque con los crecimientos tan exponenciales de ventas y mercados con tanta fluctuación de precios, estos riesgos se pueden multiplicar de forma exponencial.

Holaluz está sentada en un barril de riesgo cuando el 90% de sus costes, la energía, dependen de un mercado que fluctúa, es muy sensible en precios y cualquier golpe fuerte (más que un cisne, bastaría un patito negro) te puede colocar en situaciones realmente vulnerables.

Por ejemplo, si las pérdidas de los derivados de 2021 se llegaran a materializar contablemente como pérdidas, los casi 41 M€ se comerían los 31 M€ de margen bruto de la empresa. Es decir, aunque no gastara un céntimo más (en personal, en publicidad, en alquileres o pagar intereses), la empresa ya estaría en pérdidas serias.

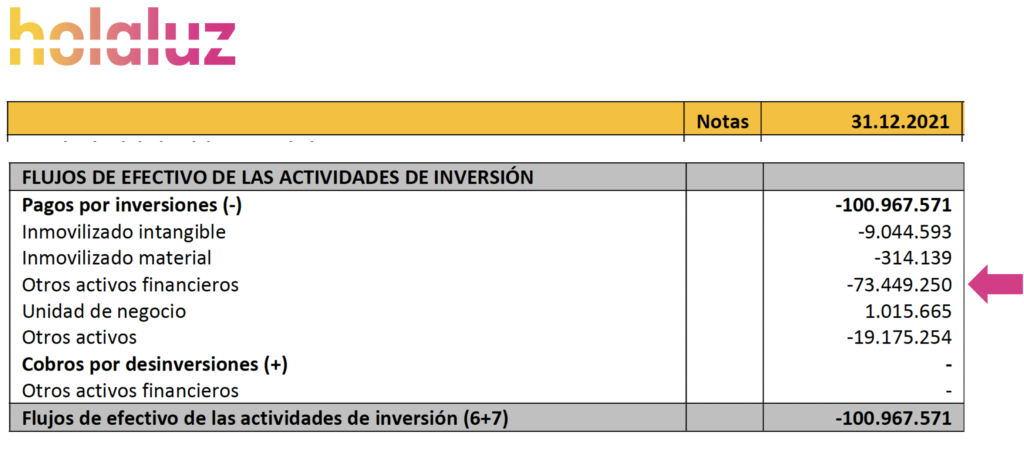

Esto pudo haber generado un problema serio porque en sus flujos de tesorería auditados hay pagos por importe de 73,45 M€ en activos financieros (derivados).

En cambio, ni rastro en la cuenta de pérdidas y ganancias… Y mientras, el EBITDA positivo manda entre los indicadores…

Para enfrentarse al zarpazo, Holaluz consumió casi 21 M€ de la caja que tenía a diciembre de 2020, y pidió financiación nueva en 2021 por importe de 45 M€. Todo esto una empresa que generó ese año unos 31 M€ de caja motivada de su negocio…

En definitiva, un zarpazo de un derivado de cobertura mal negociado puede tener tal dimensión que nos rompe la narrativa de la P de lo probable.

Golpe 2 al storytelling de Holaluz: la rentabilidad y los activos intangibles

Ya he comentado en otro artículo el papel que juegan los “trabajos para el activo” en una empresa. Son una tipología de ingresos (que no entrada de caja) que sirven para compensar “contablemente” los gastos (que sí suponen salida de caja); pero con el matiz de que esos gastos se destinan a crear un activo intangible en la empresa: una tecnología (en sentido amplio) que permite generar un impacto a medio y largo plazo en las ventas de la sociedad.

Pero, de momento, mientras se imputan Trabajos para el Activo, no se ingresan recursos y, en cambio, se reducen las pérdidas ciertas que tiene la empresa.

Veamos el caso de Holaluz.

Si tomamos la suma desde 2017 hasta 2022, observamos que, por cada 100 euros de ventas Holaluz:

- Genera 8 € de margen bruto (después de comprar la energía y otros aprovisionamientos para lograr sus ventas).

- De esos 8 €, que genera comprando y vendiendo energía, destina 10 € en el resto de los gastos: personal, otros gastos de explotación y amortizaciones.

- Si, además, sumamos los gastos financieros, generar esos 8 euros le cuesta a Holaluz pagar 0,21 € de intereses.

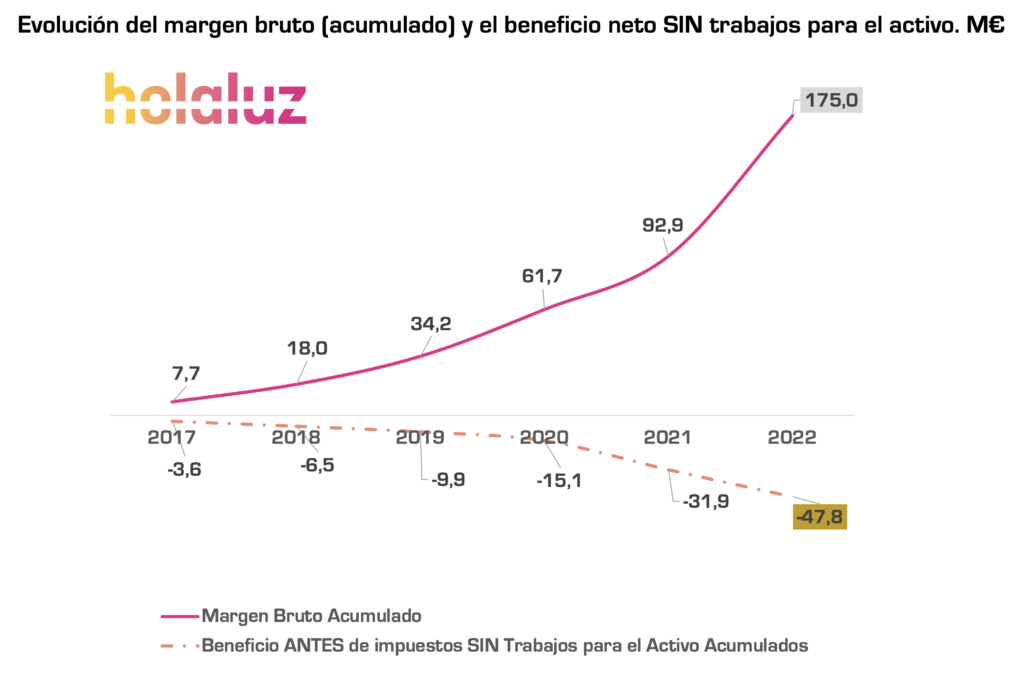

Conclusión: Holaluz compra energía por 92 €, la vende por 100 €, genera 8 €de margen, pero hacer su actividad le cuesta 10,21 €, es decir, que esos 8 € le hacen perder 2,21 €.

En el proceso, Holaluz imputó 22 M€ de ingresos como trabajos para el activo, desde 2017, que enmascaran las pérdidas reales. También las variaciones de existencias (que son gastos que no se han convertido en ingresos).

Además, esas pérdidas y esa I+D, genera deducciones, lo que hace que el impuesto ‘después de impuestos’ también sea más cómodo para enseñar en la narrativa, y evitar una mayor descapitalización de la compañía.

La conclusión es que desde 2017 hasta 2022, Holaluz declaró que en todo el período perdió 15,4 M€. Pero si usáramos el modelo más ‘anglosajón’ de presentar las cuentas (quitando aspectos como los trabajos para el activo y las variaciones de existencias), las perdidas reales hasta el momento superan los 52 M€.

Estas pérdidas serían adicionales a las que tendría que soportar por los vaivenes de los derivados, que como hemos visto son terriblemente agresivos.

Golpe 3 al storytelling de Holaluz: la intensidad de la deuda.

Conviene entender la evolución de 3 indicadores claves: ventas (cifra de negocio), margen bruto (ventas, una vez descontados los aprovisionamientos) y la deuda total (de corto y largo plazo).

El resumen entre 2017 y 2022 es algo así como:

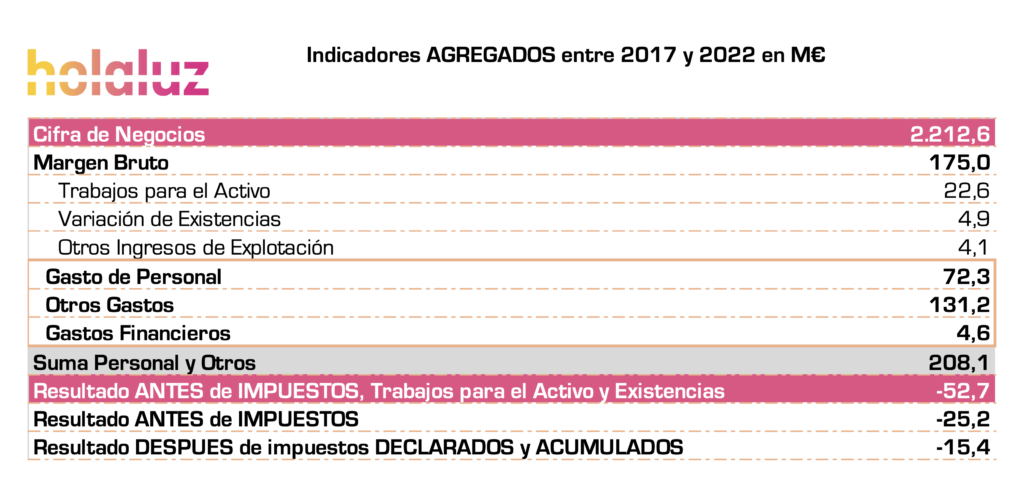

- Desde 2017, Holaluz consiguió vender unos 2.213 M € y, como decíamos, generar 175 M€ de Margen.

- Pero para ello tuvo que utilizar el equivalente a 330 M€ de deuda, es decir, un 89% más que el margen bruto.

¿Esto es mucho o es poco? Esto es un 47% superior a empresas del Ibex como Telefónica. Y si lo comparamos con los grandes players de la compra/venta de productos (Amazon en lo digital o Mercadona en supermercados), podríamos encontrar cómo por cada 100 de margen bruto Amazon sólo necesita 43 € de deuda. Y en el caso de Mercadona muchísimo menos (roza el cero: 2,1%).

Sólo saldría peor si se comparar con las grandes energéticas, como Iberdrola, que tienen 2,4 veces más deuda que margen, porque su modelo de negocio implica destinar deuda a largo plazo a proyectos de inversión (plantas fotovoltaicas, parques eólicos…), con ciclos de venta y cobros muy largos. A cambio, su negocio tiene márgenes de hasta 44% sobre ventas (y no del 9 en 2022%).

Esto me lleva a dos reflexiones:

- Holaluz tiene lo peor de un mercado de la comercialización: comprar producto y venderlo, a margen muy bajo.

- Y lo peor de la intensidad de la deuda que requieren modelos más intensivos de capital, pero sin tener sus márgenes.

Holaluz tiene un margen de una comercializadora (9%, frente a un 44% de Iberdrola) combinado con una intensidad de deuda superior a la de empresas como Telefónica, por ejemplo.

Poco margen, alta deuda, alta volatilidad de precios… mucha intensidad de inversiones intangibles, ciclos de venta largos, complejidad legal (cualquiera que lea esto y viva en una comunidad de vecinos sabe perfectamente la dificultad de llegar acuerdos, y más de usar sus tejados). En definitiva, la tormenta perfecta de Holaluz.

Golpe 4 al storytelling de Holaluz: el uso de los flujos de efectivo

Holaluz salió al Mercado Alternativo Bursátil cuando tenía un capital social (más prima de emisión) de 4,35 M€. En 2022, su capital, es decir, la inversión de sus accionistas ya alcanzó los 62,4 M€.

En 2021 el mercado ‘cuidó’ bien a los inversores de Holaluz, porque le otorgaron un valor en bolsa de casi 260 M€.

El storytelling ayuda a trabajar la irracionalidad de los mercados, al menos durante un tiempo. El mercado le otorgó en 2021 un valor bursátil a Holaluz de 10,2 € por cada euro de caja operativo. Ese mismo año, el mercado le otorgaba 8 € a Iberdrola. Es decir, un 20% menos. Iberdrola es una máquina de generar dinero y asignarlo a largo plazo con alta rentabilidad. Holaluz, de momento, sólo ha consumido efectivo y cada día con menor rentabilidad. Pero… cosas del storytelling.

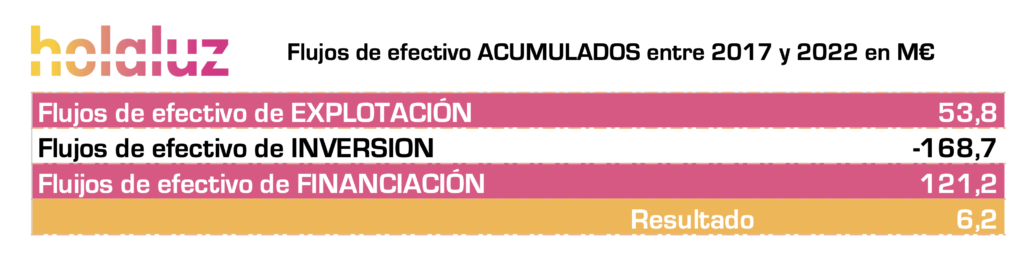

Por esa razón quiero analizar la evolución de sus flujos (entradas y salidas de efectivo de la sociedad) dependiendo de su tipología. Los resultados se muestran en la siguiente tabla.

Como se puede observar, todos los flujos puros del negocio (entradas de efectivo por la diferencia entre ingresos cobrados y gastos pagados), generó casi 54 M€ desde 2017 a 2022.

Pero para lograrlos tuvo que invertir 169 M€, de los cuales 73 M€ recordemos se deben al impacto en los derivados de cobertura.

Esto le llevó a pedir más de 120 M€ de financiación.

La P de probable de Holaluz se enfrenta a varias realidades aún de difícil digestión:

- acumula fuertes pérdidas (eliminando trabajos para el activo y variaciones de existencias),

- ha tenido que multiplicar por 4 su deuda desde 2020,

- La productividad por cada euro de coste laboral es igual entre 2020 y 2022, es decir, crecer no le ha generado economías de escala de productividad del personal.

- En cambio, la empresa es un 23% menos eficiente en otros gastos de personal en 2022 que en 2021, en términos de euros por margen bruto.

- Holaluz no escala (no vende más, con más margen y mayor control de gastos), y esto le está llevando a destinar una gran intensidad de recursos que se comen el margen de explotación.

El storytelling no lo puede todo si no acaba en la Excel

Holaluz tiene que demostrar que, para tener una P de probable sólida:

- tiene un modelo de negocio que pueda mejorar de forma consistente su margen bruto, a medida que crece. Pero ha demostrado lo contrario.

- Que tiene un personal que puede aportar un mayor valor añadido por cada euro de su coste (se más productivo), y no lo ha logrado con el crecimiento.

- La tecnología, y esos activos intangibles, deberían ayudarle a 1) aumentar márgenes, 2) ser más eficientes y 3) que cada hora de personal aporte un mayor valor añadido. Desde 2020 no han conseguido ninguna de las tres cosas.

- El crecimiento debería llevar asociado una mayor escalabilidad de otros gastos de explotación, ser más eficientes. Pero lo son menos, posiblemente por la intensidad de los gastos en publicidad.

Captar un cliente vía publicidad está saliendo muy caro a Holaluz. Piensa el siguiente número:

- Cuando Telefónica vende 100 €, tiene un margen bruto de 67 € y destina un 30% a publicidad (entre otras cosas, a comprar los derechos del fútbol y dirigirse a un mercado masivo).

- Cuando Holaluz vende 100 €, genera 9 € de margen bruto y tiene que destinar también un 30% a publicidad.

- Ahora piensa esa misma intensidad de gasto en publicidad. Cada cliente nuevo (que en proporción supone el mismo esfuerzo a Telefónica que a Holaluz) en uno genera 67€ de margen y en otra 9 €.

Eso rompe gran parte del storytelling: crecer así puede suponerse meterse en un pozo de mayor necesidad de recursos.

La escalabilidad de captar clientes, aportar soluciones financieras en los tejados, ocuparse de la tecnología de gestión, de la instalación y de todo el proceso hasta que un tejado genere un flujo de efectivo parece más lento de lo deseable y con menor rentabilidad de la que se necesita para generar fuertes flujos de caja.

Y, mientras, a media que el volumen de ventas explota, las compras también, y las fluctuaciones de precios no sean estables (cosa difícil en el sector), la comercializadora tendrá que usar de forma intensiva derivados de cobertura, que pueden ser armas letales.

Y todo esto sin hablar de la competencia. Piensa que Holaluz se dirige a clientes que ya tienen una compañía energética en sus casas. Compañías que ya están atacando con mucha fuerza el poder gestionarte placas, servicios y, además, acumulación. Y ya tienen el cliente ‘captado’, y pueden ofrecerle tecnología y soluciones competitivas.

Por ejemplo, esto está en la hoja de ruta de TotalEnergies, una empresa con más de 67.000 M€ de margen bruto cada año y más de 33.000 M€ en la caja para disparar.

Pero, lo peor, esas compañías que son la competencia tienen instalaciones propias (parques y huertas solares) y por tanto controlan mucho mejor riesgo del mercado. Están mucho menos expuestas a los derivados de cobertura.

Con todos estos puntos críticos, creo que el relato con P de probable aún todavía no es sólido. El storytelling es un arma afiladamente efectiva para transmitir valor en los mercados.

Lograron que si, por ejemplo, la empresa valía 100 el día que salió a cotizar, en 2021 valiera 133. Pero a pesar de multiplicar por 4,4 veces sus ventas desde ese día, hoy vale 71 en bolsa, es decir, un 30% menos.

El storytelling tiene que ir acompañado de resultados y de una conexión exquisita entre relato y números. Porque si no, todo acaba cayéndose.

Por ello, recomendaría claramente a la empresa que, además de hablar de la revolución de los tejados —una supuesta revolución que como mucho puede aportar 1 de cada 5 megavatios de las renovables que necesita España en 2030—, contaran a sus inversores cómo se puede sostener financieramente el modelo de negocio sin convertirse en una empresa con una gran caja negra de riesgo difícil de descifrar.

Son realmente buenos comunicando. Seguro que tienen ideas muy sólidas para dar este gran salto. La sociedad les necesita.

ACTUALIZACION del ARTICULO a 3 de mayo de 2024

Este artículo se escribió el 27 de mayo de 2023. Casi un año después, el 1 de mayo de 2024, el BME Growth, el mercado bursátil para empresas en crecimiento, anunció que suspendía la cotización de Holaluz. Y todas las alarmas saltaron por los aires, en todos los medios de comunicación Holaluz era la estrella.

De hecho, el mismo medio que decía en 2019: “Holaluz: la empresa que surgió un día de cañas entre amigos y que sale a Bolsa valorada en más de 100 millones”, ahora dice… “Holaluz, el descalabro de la gran esperanza verde”…

BME Growth suspende su cotización por no poder presentar las cuentas en plazo porque sus dos principales inversores (más allá de los fundadores) no las firmaron. Y básicamente por dos motivos, que explica la empresa:

1.- “la falta de información para tener una opinión completa de las cuentas a aprobar y

2.- el desacuerdo sobre la política de capitalización de costes incurridos por nuevos proyectos, que, en su opinión, pudiera en algunos casos no ser razonable”.

Esto viene a decir, más o menos, que la contabilidad es una especie de “caja negra” (como podríamos comprobar con lo que pasa con sus derivados de cobertura) y, sobre todo, que la empresa está utilizando la activación de gastos como mecanismo para crear activos intangibles y resultados “menos negativos”.

Tras este artículo han sido varios los medios y personas que me pedían que opinara. Pero, la verdad, tengo poco más que añadir. Porque efectivamente sorprende lo poco que se tiene cuidada la narrativa y explicación financiera de la empresa, y más siendo cotizada.

Lo que se llama presentación de cuentas no deja de ser una presentación con datos que ni siquiera son comparables con los auditados de 2022… Y sólo se presentan datos muy parciales (no puedes llegar a comprender los flujos de caja y los riesgos reales que tiene la empresa).

Esa presentación muestra sólo algunas cosas que confirman que lo que pasaba hace un año sólo empeoró:

- El margen bruto (ventas de energía menos lo que costó comprar esa energía) cayó en casi un 25%. La empresa generó 20 M€ menos para poder afrontar el resto de gastos y, con suerte, poder hacer frente a su deuda.

- De hecho, las pérdidas contables explotaron, pasaron de 5M€ a 26M€.

- Pero esas pérdidas no cuentan toda la verdad, porque el Patrimonio Neto sigue teniendo dentro la bomba de relojería de sus derivados (que son una caja negra imposible de entender con esta presentación).

- Y a todo esto le sumas que la empresa, con menos margen (25%) mantiene 86 M€ de deuda total, de la cual tiene que devolver en menos de un año casi 64M€ (con pérdidas de 26 M€, y unos derivados que pueden derrumbarte).

- La cuestión es que la empresa debe a corto plazo (pasivo corriente) casi 45M€ de euros más de lo que podría cobrar (activo corriente).

Tiene mala solución, pero lo que más me sorprende de todo es que en un entorno regulado la información a inversores no sea más transparente… y es cansino, demasiado cansino, que la primera trasparencia sea hablar de un EBITDA “normalizado” de 22,5 M€… La narrativa financiera, auténtica y accesible, es crítica para crear valor y aportar confianza.