La Comisión Nacional del Mercado de Valores (CNMV) lo puso en el debate: ojo con abusar del EBITDA. Quizás llega demasiado tarde (o no) porque acabé cogiéndole manía al pobre indicador, y no tiene culpa de nada. Pero es que lo han ‘torturado’ hasta el extremo: que si una empresa vale x veces EBITDA. Que si no te puedes endeudar hasta x veces EBITDA. Sin un crecimiento del EBITDA no eres nadie para convencer a los inversores. O qué decir cuando te sueltan alguna perla del estilo “al consejo de administración sólo le preocupa ver cómo asignar lo que está por debajo del EBITDA y que éste crezca”.

Está hasta en la sopa: puedes cruzar España de este a oeste y de norte a sur, de evento en evento de emprendedores y no marcharás sin saber quién lo tiene positivo y a quién le creció. El diario Expansión citaba que Iberdrola lo usó 68 veces en su presentación de resultados de 2022, por cierto, el mayor EBITDA de la historia de la compañía. Esto no es bueno ni malo, si sabemos qué medimos. Porque Abengoa estaba presentando el concurso (y su quiebra) con el mayor EBITDA de su historia el año anterior, 2014, superando los 1.400 millones de euros. Iberdrola está haciendo las cosas ‘de otra manera’.

Hace muchos años que trato de alertar sobre el abuso de este indicador. Traté de explicar que no pagaba las nóminas, ni evita quiebras, ni siquiera es una buena referencia para valorar una empresa. Pero nada más inútil y peligroso en la vida que poner la zanahoria en un objetivo. Si todo el mundo se fija en el EBITDA, hagamos que sea siempre lo mayor posible y pongámosle en un pedestal. Si todo el mundo lo pone en un pedestal, hagamos que sea lo más bonito posible. Y cuando el indicador no está consensuado contablemente sobre cómo calcularlo, entonces la creatividad financiera explora caminos inescrutables. Te puedes encontrar barbaridades bajo el nombre de EBITDA ‘ajustado’.

Quizás lo que más me sorprende de todo lo que están hablando los ‘expertos’ estos días en la prensa es lo que dice el socio de una de las mayores auditoras del mundo. Declaró que: “el EBITDA se considera en el mercado la mejor referencia u aproximación en relación al flujo de caja que genera una compañía”. Me temo que con esta afirmación vuelvo a reafirmarme que ser contables (o auditor) y ser financiero son cosas realmente muy distintas.

Cuando la CNMV, según el diario Expansión, aconsejó cambios en el uso de estos indicadores “no oficiales” en el 65% de las empresas cotizadas, algo falla. Por eso he decidido tratar de colocar la lupa sobre cómo se construye este indicador, explicar hasta dónde llega, qué deja fuera y, con ello, acabar explicando por qué las finanzas de una empresa son la representación de una compleja red de interacciones que dependen unas de otras, y que a la lógica contable hay que añadir la lógica financiera para tener una visión mucho más precisa.

¿Cómo se construye el EBITDA?

Como decía, no hay un consenso exacto y preciso sobre qué incluye o no el EBITDA de una empresa (de ahí que se pueda tratar de manipular y abusar hasta el punto de distorsionar la imagen de qué se quiere medir). Pero, hagamos caso al socio de la big four de contabilidad. Es una forma de medir rápido, supuestamente, la caja bruta que genera una empresa, es decir, entradas y salidas de dinero en el año, por ejemplo.

Se define como el Beneficio Antes de Impuestos, Intereses y Amortizaciones (EBITDA es lo mismo, pero en inglés). Para entender su lógica, partamos de la cuenta de resultados de una empresa (lugar donde se concentran los ingresos y gastos de un ejercicio).

Vayamos partida por partida:

- Una empresa tiene ingresos por ventas: factura a sus clientes por los bienes y servicios que vende.

- También puede tener ingresos ‘contables’ pero que no son entradas de dinero en el banco, por ejemplo, cuando se incluyen ‘Trabajos para el Activo’. Una empresa puede dedicar horas de su personal o destinar dinero a trabajar con profesionales externos para hacer actividades de Investigación y Desarrollo o innovación. En realidad, esto permitiría a la empresa diseñar productos/servicios o procesos (para ahorrar costes) que van más allá de un año. Y, por esa razón, las normas contables (bajo ciertas condiciones) permiten imputar un ingreso ‘ficticio’ para compensar un gasto ‘real’ (que sale de la cuenta del banco) y tratar ese gasto como una inversión (intangible) que se amortiza (lo puedes distribuir como gasto durante 5 años). En estos casos, estos ingresos, repito, NO suman entradas de dinero en la cuenta corriente.

- Otros ingresos que no son entradas de caja suelen ser la imputación subvenciones de capital (por ejemplo, para comprar una máquina). Se cobran por adelantado, pero se imputan los ingresos a medida que se amortiza la inversión subvencionada.

- Por el lado de los costes, uno de ellos (determinante en muchos sectores) son los aprovisionamientos. Cuando se necesita comprar materia prima y todo tipo de productos (piezas, embalajes, plásticos…) para poder vender el producto/servicio. Estos aprovisionamientos se compran a los proveedores, y pueden ser productos terminados (y que re-vendes, como los supermercados) o elementos que transformas en productos aportándoles un valor añadido.

- Así mismo, una empresa tiene que abonar sus costes laborales (tanto salariales como cotizaciones a la seguridad social) y otros gastos de explotación, que pueden ser determinantes: ahí están desde la energía eléctrica, hasta lo que se le paga al auditor de la big four, pasando por lo que se gasta en teléfono, alquileres o bolígrafos.

- Y, después, están las amortizaciones. Una amortización es un gasto que ya se ha acometido y que tiene un impacto en la empresa (tanto en ventas o en costes) más allá de un año. Por ejemplo, una máquina que reduce los costes de producción un 20% y la usas durante 10 años. El coste de esa máquina es su coste medio anual en esos 10 años (para simplificar y estimar la vida útil, y evitar problemas fiscales, lo habitual es seguir las recomendaciones de la autoridad fiscal). Este gasto reduce “el beneficio” de la empresa ese año, pero no el dinero que entra en el banco. Es un apunte contable que no supone desembolso en ese año, pero sí en el pasado.

- Después está el resultado financiero. Las empresas suelen tener deudas (con bancos o con otras instituciones financieras o inversores) y tienen que pagar intereses. Sólo se imputan como gasto los intereses abonados (no la devolución del capital). También pueden generar ingresos financieros: por ejemplo, si tienen depósitos (por los que cobran intereses) o tener acciones (que le reportan dividendos). La diferencia entre ingresos y gastos financieros nos indica si la empresa paga más intereses de los que cobra (que es lo habitual, con muchas excepciones).

- Una vez computados todos los ingresos y gastos contables, y afinado por las potenciales deducciones (por ejemplo, a la inversión en I+D+i), se abona un impuesto de sociedades (en caso de beneficios).

- Y el resultado después de impuestos es lo que se conoce como Resultado Neto, son las pérdidas o ganancias finales de una empresa en ese año concreto.

Si el EBITDA quiere medir de forma rápida la caja bruta (entradas menos salidas de dinero que es capaz de generar una empresa), entonces el resultado neto no sirve, porque asigna ‘gastos’ que no son salidas de dinero; pero también ingresos que no son entradas de dinero. Así que la forma de calcularlo más habitual es la siguiente:

Un EBITDA básico podría ser tomando el resultado de explotación (porque deja fuera el resultado financiero) y se le suman las amortizaciones (siempre que en la contabilidad los gastos estén con signo positivo, sino, sería restar). Pero cuando las empresas son más complejas, por ejemplo, las cotizadas, hay muchas partidas a tener en cuenta, y que no suponen entradas y salidas de caja:

- Primero, hay quien considera que se deben quitar resultados extraordinarios que sólo se generan durante un año. Son cosas que, teóricamente, sólo pasan de forma esporádica y al quitarlas es más fácil comparar el EBITDA en el tiempo. Por ejemplo, una empresa que ha vendido activos (naves, acciones o unas oficinas), puede tener pérdidas o beneficios (respecto a su valor contable). Muchos analistas optan por quitarlas por ocurrir de forma ‘extraordinaria’.

- Por otro lado, la imputación de subvenciones que, como decía, son ingresos contables que se asignan a medida que se amortiza el activo amortizado.

- Los trabajos de la empresa para su activo, por aquello de ser un apunte contable de ingresos que no supone entrada de dinero en la sociedad.

- Y hay quien considera que las dotaciones ante riesgos (por ejemplo, impago potencial de una factura) deberían de quitarse: porque no son un gasto que haya supuesto salida efectiva del dinero del banco.

A partir de aquí, empiezan los EBITDA ajustados: quien deja todos los ingresos posibles (da igual supongan o no entrada de caja) y quitan (suman al beneficio neto) todos los gastos posibles (que si extraordinarios si son negativos o las dotaciones).

¿Por qué el EBITDA no mide la caja bruta?

Ahora que ya sabemos que el EBITDA trata de medir la caja y, además, existe margen subjetivo para quitar/poner cosas (y por eso la CNMV obligará a explicar bien cómo se calcula, como hace la SEC —equivalente a la CNMV pero en Estados Unidos—), vamos a explicar por qué no sirve de mucho para su fin.

Primero, mi abuelo me decía algo que siempre funciona:

—Javi, ¿vendiste?

—Si, he enviado hoy las facturas.

—¿Y cobraste?

—No.

—Pues entonces no vendiste, querido nieto.

Mi abuelo me quería decir que emitir facturas es algo genial, pero hay que cobrarlas. Y para eso está el Balance de Situación. Allí, en el Activo hay una partida que se llama “Clientes..” y son las facturas emitidas pero NO cobradas aún.

Un ejemplo, Abengoa el año antes de quebrar había vendido casi 7.200 M€, pero tenía pendiente de cobro más de 2.100 M€.

El EBITDA sin tener en cuenta el plazo de cobro de las empresas ya es un agujero en la medición de la caja bruta, su principal cometido. Hay muchas empresas, demasiadas, con plazos de cobro y un volumen de facturas emitidas muy elevado sin cobrar, y que se pueden asfixiar por no tener liquidez para pagar y un EBITDA maravilloso. De ahí que el EBITDA no paga las nóminas.

Por otro lado, esto mismo ocurre con los aprovisionamientos. Hay quien tiene que pagar al contado cada vez que compra a algo a sus proveedores (que se lo digan a los pequeños fabricantes que importan de China o la India, por ejemplo) y luego se enfrentan a periodos muy largos de cobro… ahí el barco de la liquidez empieza a tener problemas severos.

Otros abusan de sus proveedores y se financian con ellos. También fue el caso de Abengoa: cuando los clientes le debían 2.100 M€, ella debía a sus proveedores 5.500 M€, es decir, más del doble.

Si Abengoa declaró un EBITDA de 1.400M€, sólo por esta diferencia entre clientes y proveedores el indicador ya no sirve para nada: porque de esos 1.400 M€, 3.400 M€ deberían estar en los bancos de sus proveedores. Luego, esa caja bruta estimada por el EBITDA es, sin más, un indicador vacío.

Esto, por ejemplo, es extremo en el caso de los supermercados. Cada vez que pasamos por caja en Mercadona nos cobra de inmediato. Lo mismo cuando acudimos a una gasolinera. En cambio, Mercadona paga mucho más tarde a sus proveedores.

El EBITDA de 1.600 M€ de Mercadona no asume que es una empresa que maneja mucha liquidez (debiendo casi 3.000 M€ a sus proveedores), como le ocurre a Amazon y a otros muchos negocios que cobran al contando. Usan la caja de sus clientes, y que una parte muy relevante son de sus proveedores, para invertirla y crecer…

En tercer lugar, cuando se asumen todos los ingresos sin restar los trabajos para el activo o la imputación de subvenciones la contaminación del EBITDA es muy severa. Pero esto es muy poco habitual en las cotizadas, aunque sí en las empresas no cotizadas. Por ejemplo, Pharmamar, una de las empresas cotizadas con más intensidad de inversión en gasto en I+D; presenta sus cuentas de ingresos al estilo ‘anglosajón’: sus ingresos lo son sólo por facturación y separa sus gastos como I+D (sin compensarlos con ingresos).

Esto no es tan habitual en las empresas no cotizadas, donde la activación de Trabajos para el Activo es uno de los instrumentos más utilizados para evitar pérdidas y aumentar el EBITDA, sin que ello suponga otra cosa que salidas de dinero del banco.

Muchas startups son grandes agujeros de caja, con trabajos para el activo maravillosamente bien activados y EBITDA positivos.

Quizás lo más grave en el uso de este indicador para medir la caja es que presenta grandes defectos de partida. No sólo está asumiendo que todas las facturas se cobran (en el año) y se pagan (en el año), sino que, además:

- Los intereses no se pagan. El EBITDA es un indicador que obvia que los intereses no suponen salidas de caja, ni los impuestos.

- O peor, que la deuda, el capital prestado, no se devuelve.

¿De qué sirve un EBITDA de 1.400M€ en Abengoa si debía 3.400 M€ más a sus proveedores de lo que le debían sus clientes, tenía que pagar casi 855 M€ de intereses, y además debía 10.300 M€ de capital a los bancos e inversores de bonos de los cuales en menos de un año (supuestamente con esos 1.400 M€) tenía que devolver casi 2.400 M€? En realidad, ¿qué dice el EBITDA sobre la insolvencia de esa empresa? En este caso es fácil entender que nada. Pero en la gran mayoría de las empresas, igual.

Pero no hay que irse a Abengoa, este es un caso extremo de uso y abuso del EBITDA (presente en todas sus presentaciones a inversores); esto sirve para cualquier empresa. Las deudas se pagan, el capital prestado se devuelve. No me sirve la excusa de “caja bruta”, para luego ver qué cosas debajo del EBITDA hay que pagar. Porque segunda etapa ya no llega a la psicología del inversor (al menos amateur o a los medios de comunicación). Esa parte ya no tiene el mismo foco de atención.

Se asume que EBITDA = Caja y con eso parece que todo es perfecto. Y nada más lejos de la realidad.

Otra crítica que hace Warren Buffet es ¿y por qué hay que quitar las amortizaciones? Fíjate lo que decía, y que vuelvo a citar:

«Pregonar el EBITDA es una práctica perniciosa. Hacerlo supone que la amortización no es verdaderamente un gasto, porque no es una salida de caja en el año en curso. Pero es absurdo. Lo cierto es que la amortización es un gasto poco atractivo porque supone el uso de liquidez por adelantado, antes de que el activo adquirido haya dado si quiera ningún beneficio a la empresa. Imagine, si quiere, que a principios de este año una empresa pagó a todos sus empleados por su trabajo durante los próximos 10 años (similar a desembolsar dinero en efectivo por un activo fijo que usará esos 10 años). En los siguientes 9 años, el apunte contable no supone ‘una salida de caja’ de ese año. ¿Alguien diría que esto es sólo una formalidad contable y que se debe quitar del EBITDA?»

«Le damos un consejo, cuando un banquero de inversión empiece a hablarle del EBITDA, o cuando alguien cree una estructura financiera que no permite cubrir los intereses de la deuda, tanto la que se debe pagar como la acumulada, y los flujos de caja se vean sobrepasados por las inversiones, cierre su billetera».

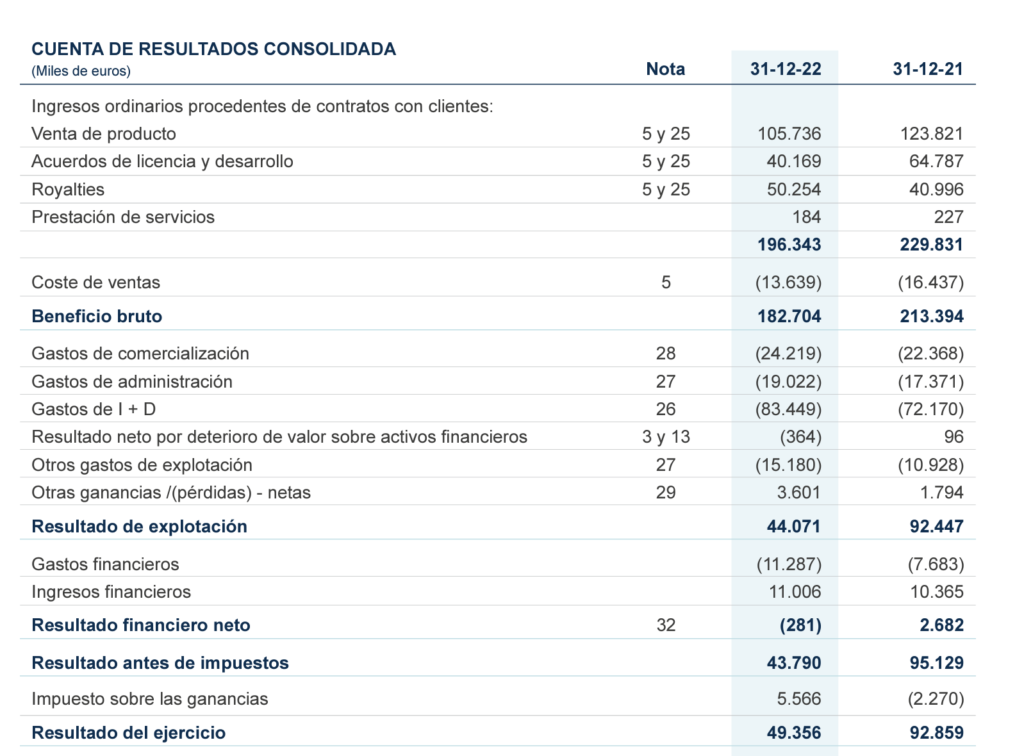

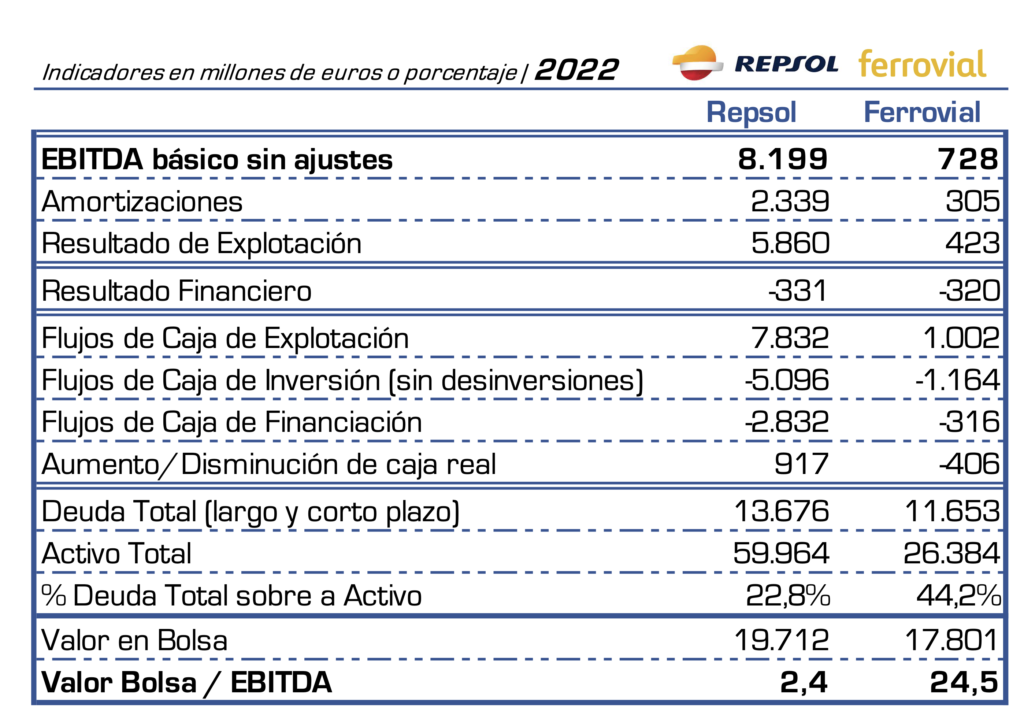

Tomemos el caso de Repsol, la empresa del IBEX con más EBITDA declarado: 13.300 M€. Si calculamos el EBITDA básico (resultado de explotación menos amortizaciones) suma 8.200M€. Esto supone que su ‘EBITDA ajustado” suma la friolera de 5.100M€ de euros más. En cambio, ¿a cuánto ascendieron sus flujos de caja de explotación de la empresa ese año? 7.832M€, esa es la entrada de flujos real en el banco estimada más real posible y, como se puede ver, encaja mucho mejor con el EBITDA más básico. Pero, al distorsionarlo pierde sentido.

Hagamos una comparación Repsol/Ferrovial

En la siguiente tabla he tomado las cuentas consolidadas (toda la actividad integrada contablemente) tanto de Repsol como de Ferrovial en el año 2022.

Repsol generó en 2022 la friolera de 11 veces más EBITDA que Ferrovial. Pero, además, la composición de ese EBITDA es muy diferente: el 28,5% del de Repsol lo son las amortizaciones, y en el caso de Ferrovial más del 41%. Esto es lo que explica que el resultado de explotación (la rentabilidad bruta de la actividad del negocio) de Repsol sea casi 14 veces superior a la de Ferrovial.

Como puedes observar, no es lo mismo usar 423M€ de resultado de explotación (como es el caso de Ferrovial) para gastarte 320M€ en pagar los intereses de la deuda a los bancos y bonistas (inversores), es decir, que consume el 75% del resultado bruto; que consumir el 5%, como Repsol…

Como no es lo mismo generar 7.832M€ de liquidez por el negocio (explotación) que 1.000M€, como Ferrovial. Porque no es lo mismo cobrar al contado cada vez que pasamos por una gasolinera que trabajar en obras con plazos de cobro terriblemente dilatados. Esto explica que Repsol tenga un 23% de su activo financiado con deuda y Ferrovial más del 44%. Deuda que hay que devolver…

Pero es que además, los flujos de explotación se tienen que usar para seguir invirtiendo (en el caso de REPSOL casi 5.100 M€) y para devolver deuda (o capturarla): REPSOL devolvió 2.800 M€ más de los que capturó. Es decir, el negocio generó 7.832 M€ de caja bruta y al final del año tan sólo se quedaron en la caja de la empresa unos 920 M€ (después de pagar dividendos). Y, en el caso de Ferrovial, acabó saliendo más dinero del que entró en la caja, mucho más que sus beneficios.

En cambio, pensarás, ¿pero si tienen casi el mismo valor en bolsa? Una tiene un valor en bolsa equivalente a 2,4 veces su EBITDA, como es Repsol, y la otra de 24 veces. ¿Por qué, si Repsol está mucho más saneada y genera más liquidez que Ferrovial? Porque una empresa, por suerte o por desgracia, no vale por su balance HOY sino que gran parte de su valor es por lo que se espera ocurra mañana y dentro de unos años.

Y parece que hay una creencia entre los inversores: el petróleo se dejará de usar tarde o temprano, y Repsol no plantea alternativas claras (al menos no las sabe transmitir). En cambio, Ferrovial tiene a los inversores ‘enamorados’ en que no sólo que las renovables son el futuro, sino que tiene algo entre manos que la hará muy fuerte en el futuro (y por eso vale mucho dinero hoy).

La apuesta a futuro con Ferrovial de los inversores es clara. Pero los riesgos son más silenciosos de lo que parecen. Su endeudamiento y la dificultad de rentabilizar estos proyectos en el mercado es más complejo de lo que parece. Cualquier fallo y del cielo al infierno se baja en un ascensor ultra-rápido, sobre todo cuando la empresa depende de recibir financiación (oxígeno externo) constantemente para sobrevivir, como es el caso de Ferrovial.

Después de esto, te pregunto: ¿Qué es lo más importante para analizar REPSOL: sus 13.300 M€ de EBITDA ajustado, su caja de explotación de 7.832M€ o sus 920M€ de aumento de caja neta al final de año?

Tú eliges la respuesta. La mía es que no hay una respuesta única porque, al menos, hay 4 situaciones diferentes:

- Empresas que necesitan más caja de la que generan (y para eso acuden a los inversores y a los bancos) porque saben cómo invertirla y rentabilizarla, es decir, convertirla en ingresos a futuro (en caja futura y con ello pagar sus deudas y darle rentabilidad a sus inversores). Casi todas las empresas que fueron un éxito (lo raro es que no sea así) necesitaron más oxígeno al principio del que fueron capaces de generar por sí mismos al principio.

- Hay empresas que necesitan más caja de la que generan, pero no son capaces de invertirla bien, y están abocadas a la quiebra. No podrán devolver el dinero ni a los bancos ni a los inversores: Abengoa.

- O aquellas empresas que generan más caja de la que necesitan, pero no saben usarla y no tienen ideas frescas para el futuro, y pueden morir porque la competencia, la tecnología y los clientes les barren: el cementerio está lleno.

- Hay empresas que generan más caja de la que necesitan y, además, saben usarla en ideas nuevas y muy rentables. Y se convierten en máquinas de generar dinero y productividad. Como dicen los gallegos sobre las meigas, ‘haberlas haylas’, el caso más extremo es Apple.

Una empresa es un circuito sanguíneo muy complejo: para vender y sobrevivir en el mercado hay que tener un producto/servicio muy diferencial. Emitir facturas, y cobrarlas. Para tener un producto hay que invertir recursos (muchas veces que no se tienen y hay que pedirlos prestados), que después hay que rentabilizar (en ventas y ahorros de costes y, en definitiva, más entradas de flujos de efectivo en el banco que salidas). Las inversiones son salidas de caja que no son agradables, las pagas por adelantado, incluso sin saber si van a generar o no ingresos. La deuda no es mala ni buena, depende de si coloca en actividades que generan más flujos de efectivo de los que hay devolver.

En definitiva, toda empresa es un entramado endógeno donde se adoptan miles de micro-decisiones cada año con un gran objetivo: asignar bien los recursos de los que se disponen. Qué hacen para generar flujos de caja y dónde se destinan después. Cómo usan las luces ‘largas’ (futuro) y crean los mejores equipos para lograrlo. Y, sobre todo, que nunca se pare de bombear oxígeno (caja y liquidez) para cuidar bien los órganos vitales, evitando infartos repentinos.

De todo esto, el EBITDA no nos dice nada. Las modas y las gestiones a golpe de titular suelen ser muy peligrosas.

5 Comentarios

Ebitda básico es Resultado explotación + amortizaciones

Cierto, es la costumbre de tener la contabilidad en negativo. Ahora lo cambio! Abrazo

Más artículos así!

Gracias!!! Lo intentaremos 🙂

Si no recuerdo mal Warren dijo que "ebitda = bullshit earnings" mientras comía un helado en esa ponencia. Muy buen artículo!