En las navidades de 2009, Abengoa celebraba una valoración por encima de los 2.000 millones de euros. Seis años después, el 15 de diciembre de 2015, se declaró en concurso. Y de ahí camino al cierre, liquidación y una venta que aún no ha acabado, ¡Chimpún!

Puede ser muy útil hacer un análisis post mortem de la empresa. ¿Cómo ha crecido? ¿Cómo se ha financiado? ¿Y cómo se ha convertido en uno de los concursos más grandes de la historia de España?

Abengoa es la misma empresa a la que en 2010 adjudicaron la realización de la mayor planta termosolar del mundo, en Arizona —y que la administración Obama le otorgó un aval de 1.450 millones de dólares para su construcción—; la misma empresa que el 72% de los analistas, según Bloomberg, recomendaban comprar sus acciones en pleno proceso de crecimiento; la misma empresa que los ‘expertos en bolsa’ —de esos fijan precios todos los días, palpando las expectativas y el sentir del mercado— recomendaban comprar en 2010, en 2011, en 2012… y así durante varios años más, sin poder anticipar su hundimiento..

Las noticias se sucedían en el 2010: por primera vez Abengoa se sometía a la calificación de agencias internacionales e independientes. No le dieron una nota muy buena: BB (nota media dentro de la calidad cuestionable) y Ba3 (tercera nota dentro de la calidad cuestionable). Esto es más o menos un bono basura, pero la comunicación hace estragos. En ese momento, las agencias de calificación usaron el calificativo de “estable” a la perspectiva de la empresa. Y esto fue un clavo al que se acogió la empresa para decir cosas como esta:

«La obtención de estas calificaciones respalda nuestra estrategia de negocio y financiera, refuerza la credibilidad de nuestros socios, clientes y proveedores en todo el mundo, y consolida nuestra capacidad para continuar siendo líderes en el desarrollo y la construcción de proyectos sostenibles en todo el mundo«, llegó a declarar el director financiero de Abengoa, Amando S. Falcón.

Lo peor, en 2015, tras anunciarse una ampliación de capital (que nunca llegó), la misma agencia de calificación seguía anunciando que el negocio tenía una ‘perspectiva estable’. Justo en ese momento sucedían en el cargo, tras 25 años, y más de 11 millones de compensación (adicionales a sus más de 4 millones de sueldo), a Felipe Benjumea como presidente. Por cierto, después el juez embargó las dos cantidades.

Y entre unos que califican, una ampliación de capital que se anunció y no se culminó, unas desinversiones (vender activos para hacer caja) prometidas para reducir deuda, Abengoa a 3 meses del concurso que le llevaría a la liquidación, declaró estar ante una «nueva era con este plan y los cambios anunciados». No era su intención, pero efectivamente, entraron en una nueva era… ¡la de destrucción de valor!

¿Cómo es posible caminar en este alambre tan fino, durante años, y que, de un día para otro, una comunicación a la CNMV, en julio de 2015, todo desembocara en el mayor tsunami financiero empresarial de la historia reciente de España?

No hay respuestas sencillas, y no puedo ofrecerlas. Pero al menos, me centraré en hacer algunos análisis con el objetivo de extraer algunas respuestas y, sobre todo, aprender humildemente. Cada vez que hay un accidente aéreo no hay descanso hasta que se analiza y se conoce al milímetro qué ha pasado y por qué. Esto puede evitar muchas muertes después. En el mundo empresarial vemos a las empresas morir, grandes y pequeñas, y no le damos la importancia que se merece. Aquí hago un intento.

¿A qué se dedica Abengoa?

Lo primero, entender el negocio de Abengoa. Como hay una ingente cantidad de información en la red sobre la empresa y muchas presentaciones de sus servicios, no profundizaré en ello.

En la Web de la empresa se presentan y declaran métricas relevantes:

“Abengoa está especializada en el desarrollo de proyectos llave en mano, o de ingeniería, suministro y construcción (Engineering, Procurement and Construction, EPC) para terceros en cuatro áreas fundamentales: energía, agua, servicios y transmisión e infraestructuras.

Sus logros:

- +13GW en generación eléctrica instalados y en construcción;

- 2,3 millones de m3/día de capacidad instalada de desalación de agua;

- 3,2 millones de m3/día de capacidad de desalación de agua (construidos + en construcción);

- +27.000 km de líneas de transmisión y distribución y más de 330 subestaciones en todo el mundo en los últimos 15 años”.

En sus auditorías explican el negocio de Abengoa en 3 grandes áreas:

1.- Ingeniería y Construcción: Abengoa es especialista en la ejecución de proyectos complejos «llave en mano»: plantas termosolares, híbridas solar-gas, de generación convencional y de biocombustibles; infraestructuras hidráulicas, incluyendo grandes desaladoras y líneas de transmisión eléctrica, entre otros.

2.- Infraestructuras de tipo concesional: actividad donde se agrupan activos propios de carácter concesional, donde los ingresos están regulados mediante contratos de venta a largo plazo, tipo compra garantizada («take or pay«) o suministro-venta de energía («power purchase agreement«). Incluyen en esta actividad la operación de plantas de generación eléctrica (solares, cogeneración o eólicas) y de desalación, así como de líneas de transmisión. En la propia auditoría explican que son activos con riesgo bajo de demanda, por lo que sus esfuerzos se centran en su óptima operación. Esto viene advertir, más o menos, que estas instalaciones necesitan ser muy eficientes para ser rentables,

3.- Producción industrial: actividad donde se agrupan los negocios de Abengoa con un alto componente tecnológico, como los biocombustibles. En estas actividades, la compañía ostentó, según parece, una posición de liderazgo importante en los mercados geográficos donde opera.

Como se puede observar, Abengoa se convirtió, desde que nació en Sevilla en enero de 1941, en una ingeniería especializada en grandes obras. Algunas se diseñan y se construyen (para terceros), otras se construyen y a la vez se gestionan por parte de Abengoa. Son negocios muy intensivos en capital: obras complejas, de importes muy relevantes, con una estructura de financiación muy específica para cada obra, de larga duración (no son obras fáciles ni inmediatas), que requieren contratar proveedores específicos. Son globales, operan en diversos países a la vez (además de España, en el resto de Europa, Norte América, Latinoamérica, África, Asia, Oriente Medio…). Lo hacen a través de empresas propias y en Unión Temporal de Empresas con otros socios (para realizar las obras).

El día que se presentó el concurso, Abengoa tenía, según su auditoría: “577 sociedades dependientes; 78 sociedades asociadas y 31 Negocios Conjuntos; así mismo, las sociedades del Grupo participan en 211 Uniones Temporales de Empresa. Adicionalmente, las sociedades del Grupo poseen participaciones accionariales en otras sociedades en grado inferior al 20%”.

Abengoa desarrolló tecnología propia, y unas 280 patentes para desarrollar esta expansión. La compañía, como se puede observar, gestionó una gran complejidad, con más de 28.000 empleados el año que entró en concurso.

Todo menos fácil, como para explicar las causas de un colapso en un artículo. Pero quizás podemos simplificar algunas claves. ¿Cómo crea valor una empresa como Abengoa? ¿Y cómo se mide ese valor? ¿Y qué ha ocurrido? Si hacemos un análisis de todo su negocio consolidado (es decir, integrado en una única contabilidad) quizás podamos encontrar algunas causas de por qué esa complejidad, en un negocio intensivo en capital, puede convertirse en un barril de pólvora que estalla ante cualquier problema.

El día que todo cambió

La auditoría del año 2015 detalla el día que Abengoa se acercó al precipicio, y nunca más pudo regresar. El 31 de julio de 2015, durante la presentación de resultados del primer semestre de 2015. Abengoa anunció una rebaja de sus previsiones de flujos de caja de explotación. Esto significa que el negocio no generaba los cobros y pagos asociados a la actividad ordinaria. En concreto, en 2015 esperaba generar 1.300 millones de euros de caja por sus actividades ordinarias del negocio, pero esas previsiones las tuvo que ajustar a la mitad porque había problemas —retrasos, aumentos de costes, en definitiva, todo puede pasar en obras tan complejas— con los proyectos de Brasil, Chile y México.

¿Puede un negocio de más de 7.000 millones venirse abajo por un desfase en los flujos de unos 700 millones? No debería, pero quizás fue la gota que colmó todas las expectativas. Y la orquesta financiera sólo toca —presta dinero— cuando hay algo fundamental, confianza.

Porque a los 3 días del anuncio, el 3 de agosto de 2015, como dice la auditoría “se produjo una incertidumbre en el mercado motivando la bajada en la cotización de los instrumentos de deuda y patrimonio de Abengoa, lo que limitó el acceso a los mercados de capitales y, al mismo tiempo, se produjo una ralentización del ritmo de aprobación por parte de algunas entidades financieras de las renovaciones de las líneas de circulante (factoring y confirming sin recurso) lo que supuso todo ello una disminución progresiva de la posición de liquidez”.

De repente, quien le había prestado la ingente cantidad de dinero que necesitó Abengoa para crecer (como veremos a continuación), dejó de prestar. No había más deuda. Y la empresa entró en una tormenta perfecta: frenar las inversiones, problemas para financiar su día a día, sin dinero en reserva para afrontarlo y nadie que le preste. Las inversiones que habían acometido hasta el momento (desde 2007 hasta 2015 a niveles muy elevados) no generaban la rentabilidad necesaria para que Abengoa sobreviviera sin más capital y sin más deuda.

A partir de ahí, en septiembre —a la vuelta de las vacaciones— las entidades financieras se sentaron a negociar con la empresa un nuevo plan de viabilidad. Un plan que exigía cosas muy concretas para que la banca prestara más dinero.

- Una ampliación de capital. Y aquí es donde todo hacía parecer que el grupo Gonvarri Steel Industries podría ser la solución con una gran inyección en Abengoa. Más de 600 millones de euros en capital se podrían captar gracias a la entrada del socio industrial, principal inversor de esa ampliación.

- Reducción de deuda. Primero, pagar las deudas a corto plazo. Después, ampliar los plazos de la deuda a largo plazo.

- Vender activos. Se imponía la necesidad de que Abengoa vendiera activos (concesiones y plantas propias o acciones de empresas) por importe de 1.300 millones antes de finales de 2016.

- Controlar los dividendos, para priorizar la liquidez.

- Cambiar el Consejo de Administración. Los máximos accionistas de la empresa (pilotada por su presidente Felipe Benjumea, cuyo padre fundó Abengoa) tenían que pasar de 13 consejeros a 5, e incorporar a consejeros independientes.

Pero el 25 de noviembre de 2015, Abengoa comunicó a la Comisión Nacional del Mercado de Valores (CNMV) que ese plan, y todo lo que suponía, no se podía llevar a cabo. Ni se consiguió la entrada del socio —por dudas a no recuperar su dinero—, ni la banca aceptó seguir adelante sin más capital.

El 15 de diciembre de 2015, el Juzgado de lo Mercantil N.º 2 de Sevilla, emitió el Decreto que indicaba el inicio de del proceso concursal. En principio, para negociar y llegar a acuerdos. Pero los acuerdos no llegaron. Y todo se convirtió en la crónica de una muerte anunciada que aún está sin resolver del todo.

¿Cómo creció Abengoa?

El salto internacional de Abengoa se produce a partir de 2004. Por esa razón, he empezado a recopilar los datos financieros de la empresa a partir de 2007, momento donde el crecimiento empezó a ser ‘explosivo’ o muy relevante.

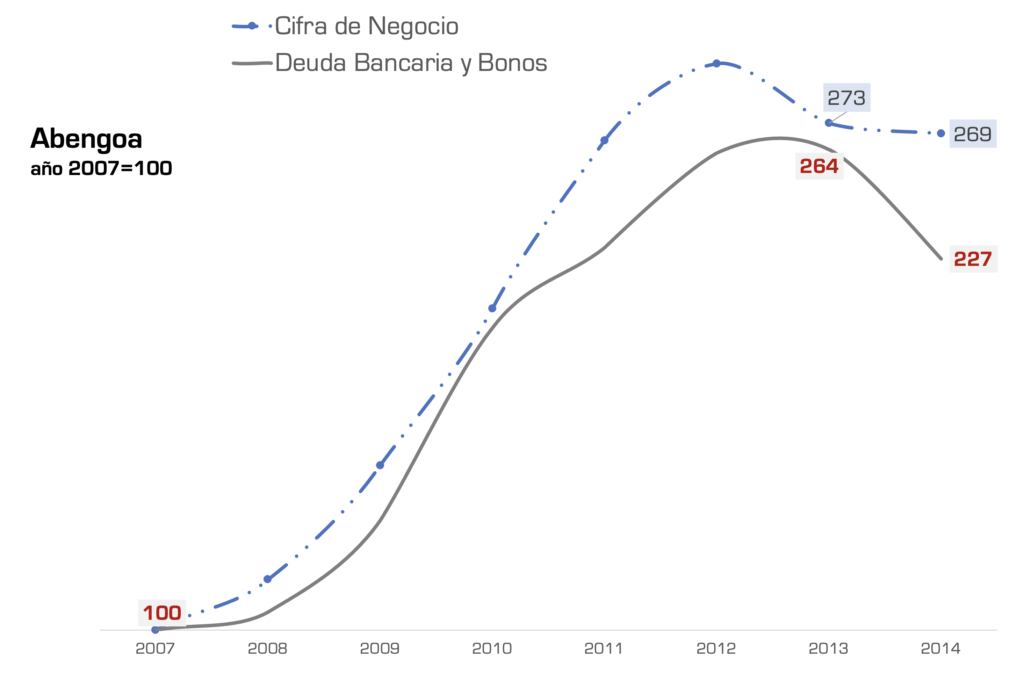

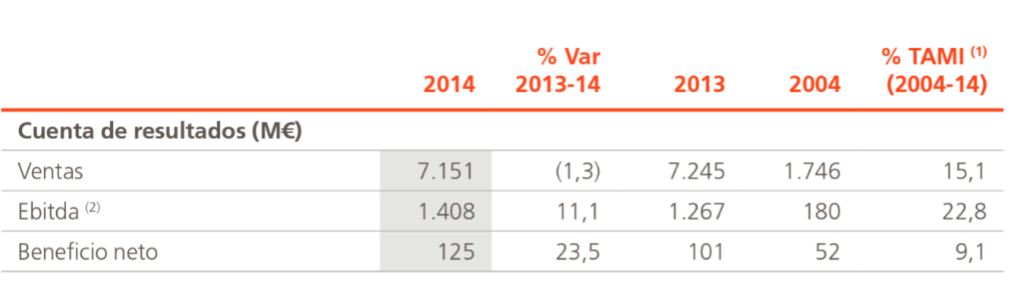

En 2007, Abengoa tenía una cifra de negocios (ventas) de 2.655 millones de euros. En 2014 superaba 7.100 millones de euros. Esto equivale a crecer durante 7 años a una media del 15,2% cada año.

La pregunta es, ¿y cómo ha sido ese crecimiento en términos de rentabilidad?

Para responder a esta pregunta se pueden tomar 3 métricas muy básicas: el crecimiento de las ventas, el del resultado de explotación —es decir, la diferencia entre ingresos y gastos ordinarios del negocio — y el beneficio neto (después de impuestos).

Si analizamos las 3 métricas ya se observa algo muy relevante. Mientras que las ventas entre 2014 y 2007 se multiplicaron por 2,7 veces, los beneficios después de impuestos tan sólo lo hacían en un 44%.

Abengoa en 2014 vendió 4.900 millones de euros más que en 2007. Pero, en cambio, todo ese crecimiento sólo le generó 1% de beneficios, es decir, los beneficios tan sólo superaron en 44 millones de euros a los de 7 años antes.

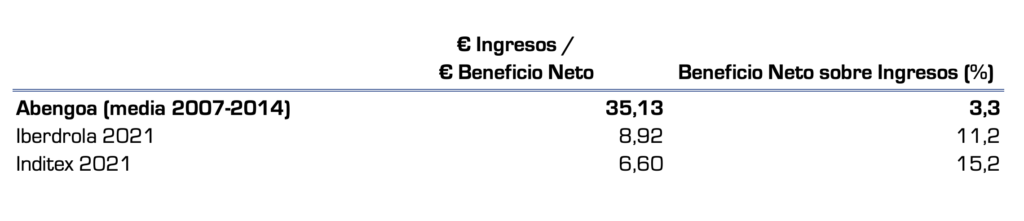

Para entender mejor este argumento se puede hace una comparativa de Abengoa con otras empresas del IBEX. He elegido Iberdrola —por su similitud en negocios energéticos y por ser la empresa con más de deuda del IBEX— e Inditex, porque es quizás el ejemplo de empresa financieramente más saneada del IBEX.

Durante su período de máximo crecimiento (en ventas y en valor bursátil), Abengoa necesitaba 35 euros de ventas para obtener 1 euro de beneficios después de impuestos. En cambio, Iberdrola, necesita menos de 9 euros e Inditex 6,6 euros.

Los beneficios después de impuestos de Abengoa representaron en esos años de crecimiento el 3,3% de las ventas, casi 5 veces menos que Inditex, por ejemplo.

De hecho, Abengoa en 2007 obtenía 1 euro de beneficio por cada 26 de ventas, pero 7 años después necesitaba casi 50 euros de ventas para conseguir ese euro. Las ventas no se convertían de forma eficaz en beneficios en Abengoa. ¿Por qué?

1.- Por un lado, porque el resultado de explotación, a pesar de crecer por encima de los ingresos (respecto a 2007), no tenían un nivel de rentabilidad suficiente.

Esto se puede deber a varias cosas: que necesites más proveedores, más personal, más gastos de gestión; que las ventas se traduzcan en menos beneficios porque tienen precios ‘más bajos’ por cada euro de gasto necesario generar esos ingresos.

Con un ejemplo se puede entender mejor: Abengoa en el mejor año de resultado de explotación, que fue 2014, necesitó 7,66 euros de ventas para generar 1 euro de resultado de explotación. Una empresa como Iberdrola necesita menos: 5,33 euros. Eso significa que si Abengoa tuviera la misma eficiencia en costes que Iberdrola —o su capacidad para fijar precios más elevados por cada euro de coste soportado— Abengoa en el año 2014 tendría 408 millones de euros más de resultado de explotación. Sólo eso equivale al triple del beneficio neto que obtuvo ese año la empresa.

Por lo tanto, la primera gran conclusión es que Abengoa operaba en un mercado global complejo, muy competitivo, que exigía mucho volumen de obra para el coste soportado y que las ventas no se traducían en resultados ordinarios (ingresos menos gastos de la actividad del año). Abengoa tenía un problema de 1) eficiencia, 2) fijación de precios o 3) un mix de las dos cosas.

2.- Lo siguiente es averiguar qué pasó entre el resultado de explotación y el beneficio neto. ¿Por qué el beneficio después de impuestos de resintió mucho más que resultado de explotación?

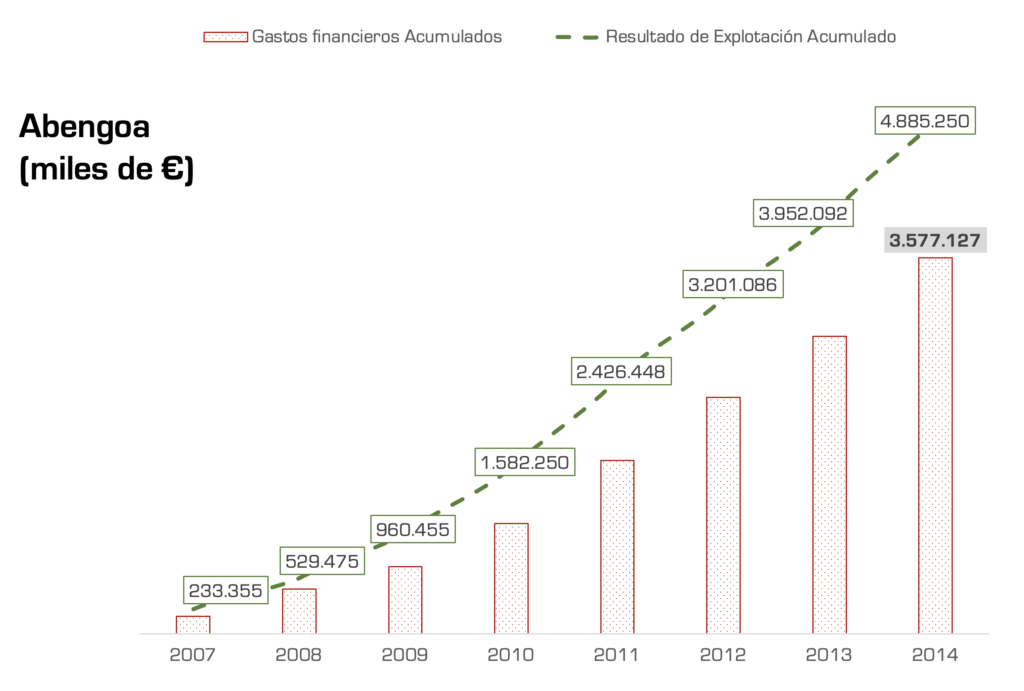

La respuesta hay que buscarla en los gastos financieros. ¿Cuánto destinaba Abengoa cada año a pagar los intereses de su deuda? La respuesta es muy contundente y se muestra en el siguiente gráfico.

Entre 2007 y 2014 Abengoa acumuló 4.885 millones de euros de resultados de explotación (recordemos, diferencia entre ingresos y gastos de la actividad). Pues bien, de esos 4.885 millones dedicó más del 73% a pagar intereses por su deuda bancaria (y los intereses de los bonos que compraron sus inversores). Como se suele decir: “trabajó para pagar deudas”. Pero no es cierto, trabajó para pagar los intereses de las deudas, porque en ese importe NO está la devolución del principal de la deuda.

Destinar 7 de cada 10 euros de resultado de explotación a pagar intereses de la deuda, ¿es mucho o poco? Una vez más, hagamos la comparativa con Iberdrola e Inditex.

Abengoa cada vez que generaba 1,42 euros de resultado de explotación tenía que pagar uno de intereses. Iberdrola cada 3 euros y, la empresa del IBEX que menos deuda tiene, Inditex, cada 30 euros. Abengoa dedicaba a pagar intereses 2,5 veces más, en proporción, que Iberdrola, que puede ser un comparable más adecuado.

El crecimiento de Abengoa se soportó en un incremento muy relevante de deuda.

Abengoa arrancó en 2007 con 4.500 millones de deuda y 7 años después alcanzó los 10.300 millones. A cada euro de ventas le correspondía 1,56 euros de deuda, de media en esos años.

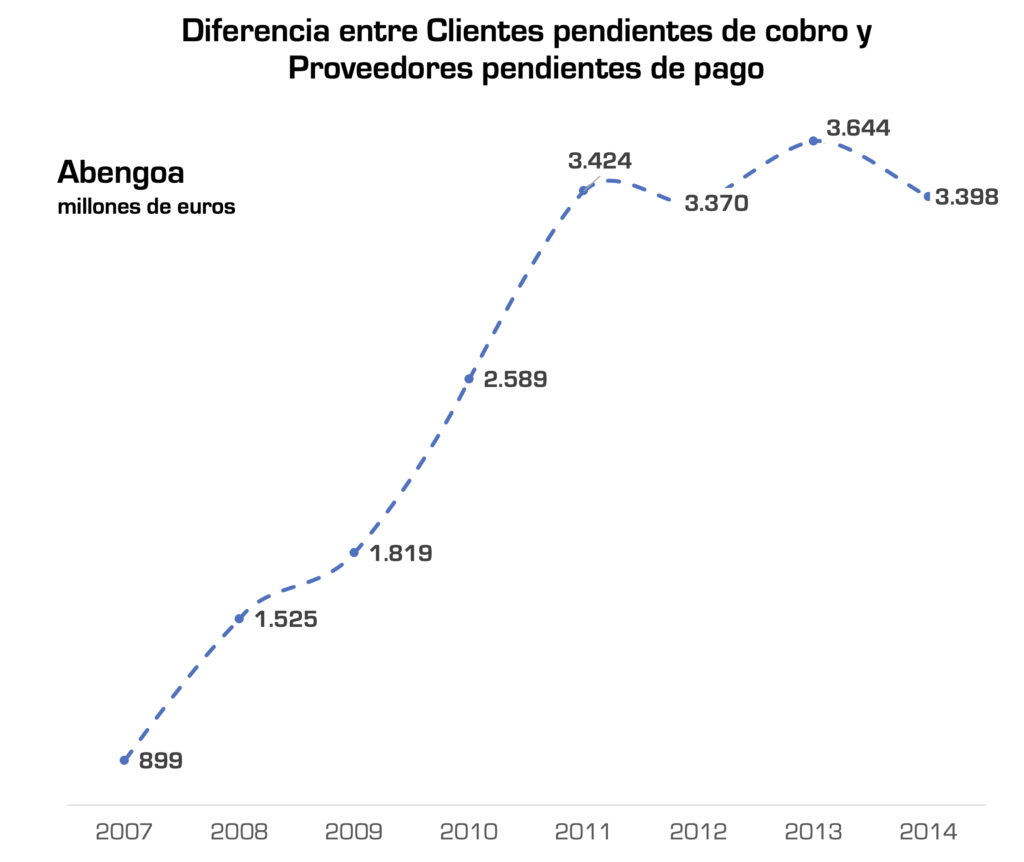

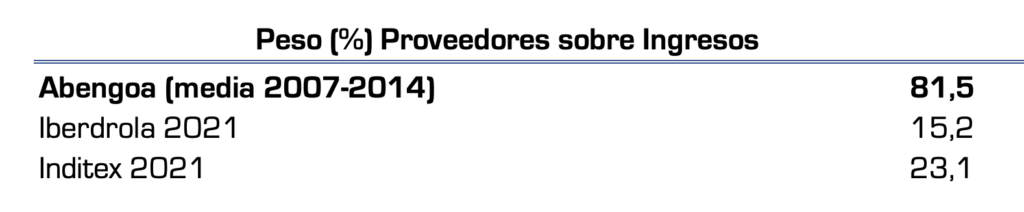

Pero la deuda no sólo era con inversores (bonistas) ni con entidades financieras. La deuda también creció con los proveedores. Abengoa se financió cada vez más gracias a sus proveedores, retrasando pagos.

Esto se puede analizar de la siguiente manera: ¿cómo evolucionó la diferencia entre los clientes (es decir, facturas emitidas por Abengoa pendientes de cobro a sus clientes) y sus proveedores (facturas emitidas por sus proveedores pendientes de pago por Abengoa)? El dato es realmente significativo.

Abengoa empezó en 2007 debiendo 2.300 millones de euros a sus proveedores, y acabó 2014 superando los 5.500 millones. Pero la diferencia entre lo que le debían los clientes a Abengoa y lo que ella pagaba a sus proveedores se llegó a multiplicar por 4. Abengoa llegó a deber 3.600 millones de euros más que los que los clientes le debían a ella. En definitiva, usó el dinero de sus proveedores para financiarse (gratis, porque normalmente no suelen llevar intereses).

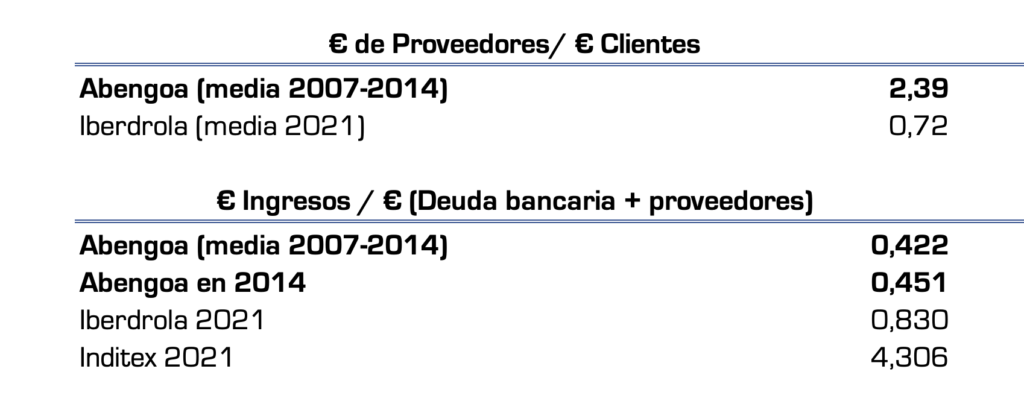

La bola de deuda entre entidades financieras y proveedores pasó de los 6.850 millones de euros en 2007 a alcanzar un máximo en 2013 de casi 17.500 millones de euros, esto es equivalente a las ventas de 2,41 años (sin gastos) para poder pagar todas sus deudas.

Las deudas con los proveedores siempre han sido una forma con la que se financió Abengoa. Y esto es peligroso. La media entre 2007 y 2014 indica que a cada euro que le debían los clientes a Abengoa, ella debía 2,39 a sus proveedores. De media, esto supone deber más del 80% de los ingresos de un año a los proveedores. Eso es más del tripe que una empresa como Iberdrola.

El problema radica en que por cada euro de deuda (financiera y de proveedores) Abengoa sólo generaba 0,42 euros de ventas, casi la mitad que una empresa como Iberdrola, y años luz de Inditex, donde consigue 4,3 euros de ventas por cada euro que debe, porque cobra al contado en las tiendas, y los clientes no le deben prácticamente nada.

Claramente la deuda pesaba de forma notable en Abengoa. Pero la deuda, por sí misma, no es buena o mala. La gran pregunta respecto a la deuda es, ¿dónde se destina y cómo se rentabiliza? Esa deuda se tendría que traducir en ingresos actuales y futuros en mucha mayor proporción que su coste. Si no es así, la deuda destruye valor. Crecer así destruye valor y es una bomba que puede estallar (y estalló).

¿Cómo eran los flujos de caja de Abengoa?

Los flujos de caja permiten medir la entrada y salida de dinero en las empresas, dependiendo de su origen. Los flujos, como el algodón, no engañan. Te permiten medir qué entra y qué sale en la cuenta bancaria (y da igual cómo sea el EBITDA o cualquier ratio contable). Los flujos son como el riego sanguíneo y el oxígeno.

Existen 4 indicadores de flujos.

- Los flujos de explotación: qué cobras y qué pagas por tu actividad ordinaria de ventas.

- Flujos de inversión: cuánto inviertes y cuánto vendes (de activos o inversiones pasadas).

- Después están los flujos de financiación: cuánto dinero pides prestado y cuánto devuelves. Cuánto pagas en dividendos de los accionistas, cuánto te capital inyectan (cuando emites bonos o haces ampliaciones de capital). También en esta partida se controlan los cobros de subvenciones.

- Y la combinación de todo ello te permite medir cuánto entra y cuánto sale de la cuenta de la empresa.

La salud de una empresa, sobre todo madura, se empieza a medir por sus flujos de explotación, porque es una forma de medir cuánto oxígeno genera su actividad. Y, después, pasar a analizar cuánto necesita invertir y cómo se financia. Pero es básico conocer la actividad de explotación, lo ordinario.

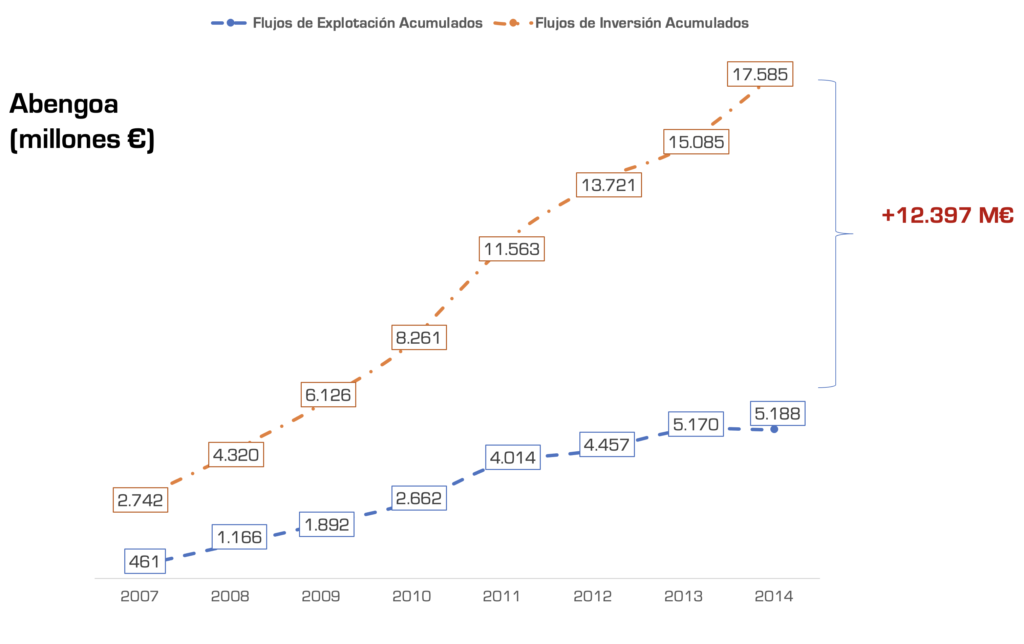

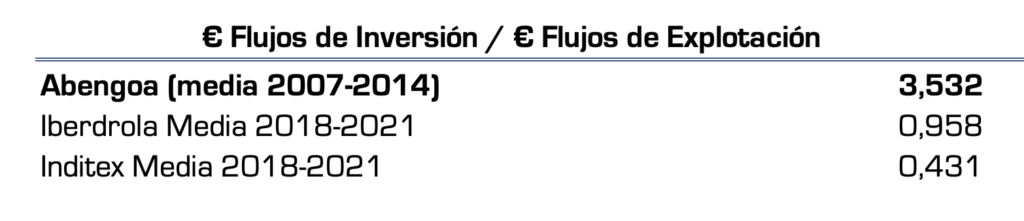

Si existe un problema central que explica la explosión de Abengoa, y su liquidación, es el desacople tan grande entre los flujos de explotación y los de inversión. Y la siguiente gráfica es absolutamente demoledora, por insostenible.

Entre 2007 y 2014, los flujos de explotación de Abengoa ascendieron a un total, acumulado, de casi 5.200 millones de euros. Vender 44.750 millones de euros (acumulados) en 7 años, le generó tan sólo un oxígeno (en caja) del 11% de sus ventas.

Pero lo determinante es que teniendo un oxígeno de 5.200 millones invirtió casi 17.600 millones. En 7 años, Abengoa invirtió 12.400 millones más de los que generó. ¿Entiendes ahora por qué creció la deuda a los bancos, a sus bonistas y a sus proveedores?

El negocio de Abengoa estaba sustentando en una única creencia: que sus inversiones, algún día, generaría ingresos más que proporcionales a sus gastos, llegaría mucha caja de explotación y con ella pagar la devolución de las deudas. Usaron este argumento en sus presentaciones a inversores en pleno crecimiento (2013) e, incluso, en el plan de viabilidad para negociar la solución al concurso presentado en 2015.

Pero ¿y si no? La realidad es que en 7 años las inversiones crecieron exponencialmente, pero eso no se convirtió en ventas con rentabilidad suficiente. La deuda se acumuló y las dudas se fueron gestando.

En su Plan de Viabilidad de 2016 se indica que la empresa tenía una cartera de proyectos de 8.600 millones en ese momento, de los cuales, más de 200 tenían un importe superior a los 2,5 millones de euros. No explican la distribución por importes, ni por supuesto su rentabilidad. Y se antoja, por la línea estratégica que plantearon después —centrarse en los de mayor tamaño y capacidad de generar caja—, que no todos son igual de rentables, pero todos están sometidos a alta complejidad técnica y, sobre todo, de rentabilidad.

Lógicamente en un gap de 12.400 millones una ampliación de capital de 600 millones no ayuda a prácticamente a nada, es un mero gesto. Vender activos por 1.600 millones, como se pretendía en el plan de viabilidad, tampoco resuelve la magnitud del problema (que, en el fondo, es un problema de ventas y de rentabilidad devorada por los intereses).

Abengoa llegó a un punto de no-retorno, porque sin más gasolina artificial (deuda y capital) no podía seguir haciendo lo que hacía hasta el momento. Pero hacer lo que hacía se basaba en la expectativa de que, algún día, los ingresos crearían oxígeno ‘natural’, del negocio, y así poder controlar su deuda.

Si comparamos Abengoa con otras empresas se entiende bien su problema. De media, Abengoa invertía 3,5 euros por cada euro que generaba. En Iberdrola esa ratio es de casi 1 a 1 (negocio intensivo en inversión, pero no sobrepasa a lo que genera). Y las que son más rentables, como Inditex, generan más del doble de lo que invierten (por eso no tienen deuda o es muy contenida).

El EBITDA: el indicador peligroso

Visto en conjunto, se confirma un problema muy serio con las empresas cotizadas. Sabemos muchas cosas sobre su pasado. Tenemos documentación, farragosa y técnica, sobre su actualidad. Pero no existe información sobre cómo proyectan su futuro. Si invierten, ¿por qué invierten? ¿Qué esperan obtener? ¿Bajo qué supuestos? Y eso no se puede sortear con un dato, como lo que presentan en toda la documentación de “EBITDA esperado a X año”. Este asunto empieza a ser un problema serio, reclamado por las mentes financieras más relevantes.

La información de las empresas cotizadas cada vez es más compleja, esconde riesgos en lenguaje farragoso y obvia el futuro. Es cada vez más difícil conocer las tripas de los distintos negocios que componen la empresa. Y, mucho menos, son transparentes con sus inversiones.

Pero ¿cómo se puede saber el valor de una empresa como Abengoa —o cualquiera—, y su viabilidad, si no se conoce el destino de esos 17.600 millones invertidos, por ejemplo? Y, peor, sin saber cómo esperan rentabilizarlos y bajo qué supuestos.

Es muy probable que esos escenarios de futuro los vieran las entidades financieras, pero me temo que eso no es suficiente. Las entidades financieras, por un lado, toman garantías (cierto que sin saber el valor real de las mismas y, ahora, se han tenido que tragar el agujero negro) pero, por otro lado, no son las únicas que se la juegan en la quiebra de una empresa cotizada.

Basta recordar que Abengoa llegó a vender bonos de su empresa a más de 10.000 pequeños inversores por importes medios de unos 50.000 euros. La transparencia real debería de permitir explicar bien las políticas del uso de los flujos de caja.

Pero, en cambio, la contabilidad, la forma de explicar cómo crea negocio la empresa, los ratios utilizados para ello, son absolutamente una caja negra y, muchos de ellos no sirven para mucho.

Por ejemplo, el indicador estrella de Abengoa para evaluar su empresa y sus líneas de negocio, e incluso la rentabilidad de sus proyectos, es el EBITDA. Aparece en todas las presentaciones de la empresa.

El EBITDA es el beneficio bruto antes de amortizaciones, intereses e impuestos. Una aproximación sencilla (se puede sofisticar) a este indicador puede ser el resultado de explotación eliminadas las amortizaciones.

Warren Buffett, como expliqué, detesta el EBITDA y lo que hacen muchos analistas con su uso. Porque es un indicador que:

- Asume que las amortizaciones no son un gasto, cuando se trata de inversiones ya hechas y que vas imputando año a año; y, peor, son un gasto que ‘has pagado por anticipado’, ¡como para olvidarte de él!

- Excluye los intereses, como si la deuda no costara dinero.

- Y más aún, excluye la devolución de la deuda, como si la deuda no se devolviera, sino que se refinancia hasta el infinito.

Abengoa es el ejemplo perfecto del lado oscuro del uso del EBITDA. En la auditoría del ejercicio 2014, ‘vendieron’ un EBITDA de 1.408 millones de euros y un crecimiento medio anual de casi el 23% en la última década.

Este indicador es poco menos que una biblia para muchos analistas. Y, como se puede ver, no ayuda a entender en nada cómo los pilares del negocio estaban apolillados.

El EBITDA enmascara la realidad: flujos de caja absolutamente insuficientes para crecer y pagar lo que se debe. Para los que aún siguen defendiendo el EBITDA como indicador de caja «bruta»: en el año 2014, Abengoa defendía un EBITDA de 1.400 millones de euros y su caja de explotación (que es, en realidad, la caja bruta de verdad) era inferior a 19 millones de euros. En 2013, con un EBITDA declarado de Abengoa de casi 1.300 millones de euros, la caja bruta en flujos (la de verdad), era mitad. Por lo tanto, el EBITDA no mide bien la caja bruta. Pero, todos, tranquilos, ese año, el valor de mercado de Abengoa aguantaba en el equivalente a 12 veces su beneficio neto (después de impuestos). ¿Alguien entiende algo?

Se puede especular viendo gráficos y midiendo las sensaciones de lo que hace la masa y apostar en bolsa (puede salir bien o mal, y cobrarle a un cliente una comisión por ello). Pero jamás se puede invertir (y resalto bien la diferencia entre invertir y especular) sin bajar a la arena.

Los bonistas e inversores minoritarios, sin este tipo de información trabajada, pueden estar comprando empresas quebradas a precios de empresas de éxito.

Quizás por eso yo no sabría si comprar o no acciones de Abengoa. Para ello necesito evaluar muy bien el destino de esa inversión y bajo qué supuestos se invierte. Porque:

- hay riesgos técnicos: la tecnología falla, los rendimientos no son los esperados, existen retrasos por complejidad no esperada…

- riesgos de mercado: precios que cambian, demanda mal estimada…

- y riesgos de gestión: no se sabe bien dónde se gana dinero, costes ocultos que afloran, dónde se pierde y cómo se resuelven los desajustes.

Como todo eso es opaco, la tarea de invertir en empresas intensivas en capital, con mucho conocimiento y activos intangibles, puede ser una bomba de relojería. Si además las auditorías y los análisis financieros no te permiten llegar a resolver estas dudas, el problema puede explotar en cualquier comento. Sobre todo, si esas auditorías no revelan con trasparencia la realidad financiera de la empresa. Basta recordar que el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) multó con casi 1,5 millones de euros a Deloitte por infracciones graves en los trabajos de auditoría de las cuentas de Abengoa de 2014.

Pero en base a este indicador del EBITDA, y sus ajustes míticos —al gusto del financiero, porque no está homogeneizado contablemente— se construyen todo tipo de decisiones. La propia Abengoa declara en sus auditorías que es el indicador crítico para evaluar la rentabilidad de sus distintos negocios. Incluso lo usa como multiplicador para estimar el potencial de valoración de la empresa en el mercado, lo cual puede ser aún más esperpéntico aún (porque obvia todos los flujos en la valoración y el riesgo de que se generen).

¿Puede ser peor indicador en una empresa que puede tener EBITDA positivos, con crecimientos fuertes, pero insostenibles para pagar intereses elevados y, mucho más, devolver el principal de la deuda y, aún más, para seguir invirtiendo hasta 3 veces más de lo que se genera? El EBITDA no dice absolutamente nada, reitero.

Pero la gran mayoría de los operadores lo tienen en una especie de altar, junto a la política de dividendos. ¿Con un gap de 12.400 millones de euros entre lo invertido y lo generado crees que Abengoa estaba para pagar dividendos cada año? No, rotundamente, pero lo hacía para mantener contentos “a sus inversores y a los analistas”. Pero, en el camino, se endeudaba más, invertía más, y no generaba recursos suficientes para pagar ni siquiera los intereses, que en 2014 ya se comían el 90% de la rentabilidad ordinaria.

Los intangibles y su conexión con las ventas

Pensemos en cómo acabó el balance de Abengoa antes de quebrar: en 2012 llegó a acumular en su balance activos intangibles (es decir, que no puedes tocar, como el conocimiento y fondo de comercio —la diferencia que existe entre el valor de compra de una empresa y sus activos contables—) por casi 10.000 millones de euros, casi 1 de cada 2 euros del activo de largo plazo.

Si algo es complejo de valorar es el conocimiento y lo intangible. ¿Cómo acaba ese conocimiento —mucho del cual es a través de I+D y compras de empresas y la concesión de patentes— en las ventas de la empresa? Ni siquiera podemos hacer una tasación básica como se hace de una nave o una máquina o un suelo. Un activo intangible tiene valor cuando aporta ventas actuales o futuras. ¿Qué ventas podrían aportar esos 10.000 millones? No lo sabremos jamás, no se explicará jamás, Abengoa nunca aportó datos al respecto. En cambio, es crítico por el importe y por la deuda que supuso disponer de esos activos.

Pero como esto es una autopsia, tenemos la ‘suerte’ de saber qué valor tenían esos activos. A 2014, los activos totales de Abengoa estaban cerca de 25.250 millones de euros. Los últimos datos publicados (2020), esos activos son casi 10 veces menos, 2.600 millones de euros.

Abengoa dio de baja y vendió activos por importe de 22.650 millones de euros, ¡Wow! Mientras, de todo lo que tenía ahora se ha quedado con activos totales estimados a valor contable por 2.600 millones, pero debe casi 7.600 millones. Y eso que consiguió quitas en Estados Unidos de deuda (según la auditoría) que les generaron un resultado contable positivo superior a los 6.000 millones de euros.

En definitiva, los activos de Abengoa, tras cocer, menguaron, pero la deuda no. Y si no se consiguen vender esos activos a los precios contables, el agujero a sus financiadores (pequeños y grandes) va a superar los 5.000 millones de euros aún.

Lo grave es que gran parte de esos activos intangibles no valían nada. Pero ¿Quién mide esto? ¿Cómo se comunica al inversor para qué se utilizan y cómo se rentabilizan? ¿Qué hacen los financieros cuando se encuentran con estos activos? Personalmente llevo muchos años, junto con mi socio Enrique González, desarrollando metodologías financieras para valorar estos activos. Y la complejidad es extrema, si se quiere evitar no caer en la tentación de tener balances hinchados de basura.

¿Te acuerdas de las hipotecas subprime? Básicamente es algo similar, en el balance de un banco está una hipoteca con un valor de 100 garantizada por una casa con valor de 100 o superior. En cambio, pero en el mercado ese valor es inferior porque el deudor no va a poder afrontar el pago del préstamo y la casa que respalda ese crédito no vale 100, sino ¿30? El balance engaña una pérdida encubierta de valor.

Y eso ocurre con muchos intangibles. Esto es algo donde cada vez más informes y estudios remarcan. Y ha llevado a la CNMV y a las regulaciones de auditoría a tratar de ponerle coto. Es muy importante que la contabilidad refleje la realidad de una empresa. Pero el presente de una empresa no se puede conocer bien sin poder saber lo que se espera a futuro de las acciones hechas hoy. Pero esa información es realmente compleja de conseguir, y peor, que no esté contaminada por indicadores —ajenos a la norma contable, como el EBITDA, y por tanto que lo puedes manipular— que no miden el oxígeno de una empresa.

Una síntesis de las 10 claves del hundimiento de Abengoa

En definitiva, en un intento de hacer una síntesis de este breve análisis post mortem, creo que hay 10 razones fundamentales que explican el big bang de Abengoa.

- Especialización en proyectos muy complejos, con un cóctel de riesgos mal medidos y, mucho menos, comunicados a sus financiadores.

- Elevada intensidad de deuda y capital para soportar el crecimiento.

- Pero la deuda no se convirtió en ventas de proyectos de alto valor añadido.

- Porque las ventas no se rentabilizaron lo suficiente como para devolver la intensidad de la deuda.

- La bola creció hasta que alguien, en algún banco, pensó, ¿y si no nos pueden devolver lo que ya les prestamos? ¿Cómo vamos a prestar más y aumentar nuestro riesgo?

- El grifo se cerró, el negocio se desplomó, los activos dejaron de tener valor, y se empezó a decir a los deudores que no cobrarían.

- El resultado, unos activos que no soportan, ni por asomo, la deuda que aún queda hoy por pagar.

- Los bancos quieren subastar esos activos o exigir al comprador que se quede con parte (o toda la deuda), cosa que va a ser inviable. Si los activos (los que aún quedan, porque siempre se empieza vendiendo lo mejor) fueran rentables con la financiación otorgada, se venderían fácilmente en el mercado (y más con la necesidad de hacerse con proyectos de energías renovables). Pero a las empresas que pujan por esos activos no le salen los números para devolver deudas.

- Las alarmas del riesgo explotaron, pero demasiado tarde, cuando el enfermo se quedó sin oxígeno natural, está enchufado a una máquina (de deuda) y ya está terminal.

- Debemos aprender que el futuro se escribe con activos intangibles, mercados más complejos e inciertos, ciclos tecnológicos más cortos… y no sirve gestionar con el retrovisor.

Esto que acabo de describir no es algo que sólo afecte a Abengoa. El Financial Times acaba de hacer público las claves de un informe donde se sentencia que la deuda corporativa (de las empresas) empieza a enfrentarse de forma relevante a este problema —que si los EBITDA, que si no fácil evaluar riesgos, que si activos intangibles…—.

De hecho, se estima que el 40% de la deuda de las empresas en Estados Unidos está fuera del círculo del círculo financiero bancario y sufre de problemas de información relevante, hasta el punto de que ya tiene una etiqueta: deuda subprime corporativa —subprime corporate debt.

El futuro es más importante para evaluar una empresa que su pasado. Pero estamos ciegos de información. Por eso disfruto de las inversiones en empresas no cotizadas (con todos los problemas y riesgos que supone), porque puedo pasar el tiempo suficiente para conocer sus planes de futuro y evaluar los supuestos sobre cómo los pretenden conseguir…

Mientras, me sorprende la alegría de algunos analistas y operadores que explican las subidas y bajadas del valor de las acciones en el mercado, como las de Abengoa, sin entrar en las tripas donde una empresa crea valor, asumiendo riesgos y convirtiéndolos en oportunidades. Basta unos indicadores, la gran mayoría contaminados y que no miden la salud de las empresas, para tomar decisiones de compra/venta de acciones. Esto traerá muchos disgustos. Una nueva forma de medir riesgos y adoptar decisiones financieras se está imponiendo. Y la complejidad se gestiona con datos, transparencia y mecanismos para digerirla, sino se convierte en caos, y un mono acertaría con más probabilidad.

11 Comentarios

Excelente artículo y un buen ejemplo del valor de llevar a cabo una autopsia. En las escuelas de negocios podrían aprender más de las grandes quiebras que de los grandes éxitos

Buen analisis, pero la vida empresarial no terminó en 2016.

A partir de ese momento los acreedores tomaron el control, desviando ingresos y haciendo caja con todo lo que tenia valor. Desviaron cada euro de rentavilidad para la financiacion de los proyectos que tenian atado como garantia y trasladaron todos los activos a empresas opacas, fuera del control de los accionistas mientras seguian vendiendoles la viabilidad de la empresa y las falsas espectativas de una caja vaciada en favor de los acreedores.

No tan solo se quieren quedar la empresa, sino tambien los ahorros de los pequeños accionistas que fueron engañados una vez tras otra, ampliacion tras ampliacion, teniendo cada vez mas inversion mientras los acreedores sabian que no tendrian nada.

En 2020 los accionistas tambien digeron basta de financiar sin tener garantias del resurgimiento de la empresa y ardua tarea ha sido, el conseguir que los dirigentes de las diferentes opciones no los engolosinaran (engañaran) una vez mas.

Ahora si, esta judicializado y caiga quien caiga, el peso de la ley caera sobre ellos.

BASTA YA DE ESTE SISTEMA CORRUPTO.

Acertado analisis. Ahora bien llegados a este punto hay otra cuestion pierden mas los acreedores en especial los financieros cortando la financiacion o las perdidas hubiesen sido menores manteniendo la financiacion e incluso aumentandola y sin generar alarma en el mercado mediante la venta ordenada de activos, la optimizacion en la gestion y la supresion de dividendos ir saneando la empresa. Los gestores pensaron que abengoa era too big to fall y nunca la dejarian caer y los acreedores en especial los financieros que son cortoplacistas y saben actuar en el corto plazo, trocear y recuperar una minima parte de su inversion pero son nefastos empresarios con vision a mas largo plazo. En fin una tragedia.

Este artículo es muy acertado en cuanto a las trampas contables que no ofrecen una visión fidedigna de la situación de las empresas. Pero hay otro aspecto mucho más oscuro de cómo las entidades financieras provocan intencionadamente estas quiebras. Se meten en el consejo de dirección y ejercen un control de hecho de las decisiones de la compañía. Después de la primera reestructuración, Abengoa no podía pedir financiación sin autorización a sus acreedores así que ellos imponían sus condiciones. El dinero del primer rescate se lo llevaron a sociedades opacas en Holanda Stichting Seville y en Luxemburgo ABG Orphan Holdco que es quien prestaba el dinero con intereses de hasta el 18%. Mientras tanto vendían sus activos como la filial Atlantica Yield por 870 millones, que en solo dos años duplicó su valor en manos de los acreedores o las plantas de Bioetanol a Trilantic Capital por 140 millones que después de tres años fueron revendidas por 400 millones. Por cierto, el entonces presidente de Abengoa González Urquijo, ahora está en Talgo, quien su principal accionista es Trilantic Capital.

Abengoa valía lo que vale una ilusión.

Un tecnológico cuento de la lechera que todos, accionistas, proveedores, bancos, trabajadores y políticos de turno quisieron creer.

Pero en Economía cuando algo se basa en proyecciones casi nunca suele funcionar.

Después de casi 40 años como Jefe de Riesgos de una conocida entidad sólo aprendí algo: por mucho análisis que uno haga sólo es real el dinero que queda después de pagarlo todo.

Pero claro, esa verdad es demasiado dura para ser aceptada, así que nos construimos castillos en el aire cimentados en todo tipo de ratios y farragosos términos (si pueden ser anglicismos mejor) que sustenten lo que queremos creer.

P. S.: Excelente artículo.

El 14 de septiembre Javier García Carranza Benjumea y Rafael Benjumea, sobrinos de Ignacio Benjumea, secretario del Consejo del Santander, se les ocurrió la “brillante” idea de echar al presidente Felipe Benjumea en plena ampliación de capital, con chantaje y sin motivo alguno, más que la avaricia de la presidencia. Y luego la expoliaron. A partir del 14 de septiembre, el Santander impuso la condición ilícita con chantaje de echar al presidente de Abengoa, y esa fue la causa de la caída de Abengoa.

Para esconder su responsabilidad, pues llevaron a Abengoa a concurso (luego además la expoliaron) se inventaron la deuda, y Abengoa estaba menos endeudada que Acciona o ACS, por ejemplo, empresas del sector y de parecidas dimensiones. Nadie reformuló las cuentas, porque estaban mintiendo.

Luego le interpusieron 3 falsas querellas a Benjumea, de la 1º ya ha ganado en la A.N. y en los Hechos Probados 3 y 5 de la Sentencia de la AN 1/2018, dice que el Banco Santander el 14 de Septiembre de 2015, impidió la firma del aseguramiento de la ampliación de capital que, en esos momentos estaba en curso en Abengoa.

Esta actuación, de acuerdo con el Hecho Probado 5 provocó una seria de consecuencias que arrastraron a Abengoa a un pre concurso y una reestructuración financiera.

Desde el 2015 que echaron a Felipe Benjumea, Banco Santander se hizo con el poder de Abengoa ( administración de hecho) y el Consejo de Administración que puso al frente (Gonzalo Urquijo y consejo) está siendo investigado en la Audiencia Nacional, donde está imputado García Carranza y Banco Santander, por una querella que le acusa de estafa de inversores , y falsedad en las cuentas y evasión de capitales y haber expoliado Abengoa en beneficio del Banco Santander.

Todo el artículo es muy correcto pero al mismo tiempo muy academicista. Se echa en falta analizar ciertas "sinergias" interpersonales entre ejecutivos como Sánchez Ortega, los Benjumea, los del Santander, etc. Es importante estudiarlas porque hay momentos críticos donde el rumbo de la empresa pudo cambiar según lo que hubieran decidido estas mentes, pero me parece que pudo más el orgullo personal del "no te atreverás" por una parte y al "aquí mando yo" por otra. Hay muchas empresas con una ingeniería financiera delicada y no todas caen , al final son decisiones "personales" las que deciden el destino.

Maravilloso y acertado análisis de la situación y evolución de Abengoa. Te lo dice un trabajador de la misma. Mis más sincera enhorabuena por el artículo y la forma tan didáctica de explicarlo.

Me pareció excelente el informe, que no solo explica el caso particular, sino que deja varias y muy buenas enseñanzas.

No obstante, hay un aspecto que a mi juicio no se enfatiza lo suficiente, que es lo altamente ineficiente que era la GESTIÓN de Abengoa.

En mi caso tuve contacto con la filial de Uruguay, que tengo entendido que tenía muy buen desempeño dentro de la corporación, pero que, debido a los lineamientos que le venían de la casa matriz, tenía unas políticas y unos laberintos burocráticos que no solo lo trancaban todo, sino que le aumentaban muchísimo los costos.

De hecho, si bien el área de compras nos negoció muy duro en aquel momento, una vez que vimos cómo se manejaba la empresa, nuestras cotizaciones incluían un sobreprecio que nos permitiera cubrir los costos que nos generaba su burocracia, sumado al plazo que nos daban para el pago, totalmente inusual (por lo extenso) y ajeno a la realidad de los negocios habituales en nuestro medio.

Si bien no tengo elementos como para demostrarlo, tengo sí la sospecha de que esa puede haber sido una más de las causas que contrbuyó -sobre todo- a la pérdida de rentabilidad, además de los motivos sobre todo financieros presentados en este informe.

Un artículo interesante aunque la comparativa con otras 2 empresas es poco acertada. Por un lado, Inditex que produce en países de coste bajo y lo vende casi todo de temporada. Por otro lado, Iberdrola que lo que produce lo gestiona y lo rentabiliza desde la puesta en funcionamiento. Es bien distinta la actividad de Abengoa, que siendo una empresa de diseño y de puesta de nuevas instalaciones con nuevas tecnologías y know-how se necesita tiempo para que empiece a andar y dar sus frutos.

Es acertada en el artículo la conclusión de que un euro ganado produce varios de intereses. No pasa nada si de la expansión de empresa se trate. Ya que mientras un proyecto empieza se necesita financiación, ya que Abengoa tenía una política muy acertada de entrega de producto sin previo pago. Se ganaba muchos proyectos y cumplía. Si un proyecto empieza, otro estará a un tercio de ejecución, el tercero a la mitad, el cuarto a 2/3 y el enésimo finalizado y cobrado. Es decir, muchos proyectos, la mayoría necesita financiación, más que se está cerrando. Lo créditos eran al cumplimiento de la obra. Si te cierran el grifo de 8-10 proyectos en marcha y se quedan colgados y solo uno que ha terminado cobra. Pongamos un ejemplo, si nos dedicamos todos a sacar el dinero de nuestras cuentas bancarias, por ejemplo, del Santander. No viviría el banco ni una semana.

La poca visión de futuro de la heredera del banco, la pura avaricia y poco cerebro que quiere dar pelotazos destruye el tejido productivo del país. No hablemos de los sillones de políticos que no tienen voz en contra lo que los bancos comerciales cantan. Además, esperando ser consejero de algún otro en algún momento.

Lo que han cobrado de intereses estos bancos y desviaron el dinero y se siguen considerándose como acreedores es solo posible en un país bananero.

Este artículo me ha parecido excelente. La ingenería contable y las trampas que se hacen, creo que nunca van a dejar de sorprenderme.

Muchas gracias por tu tiempo.