“Cash is King” es una de esas frases-eslogan estrella en el mundo de la inversión en momentos de turbulencias en los mercados. Cuando la volatilidad hace acto de presencia, normalmente de forma inesperada y brusca, mantener un colchón de liquidez amplio en las carteras de inversión parece la mejor opción.

Warren Buffett, uno de los mejores inversores de la historia, suele comentar que él siempre opera, en su exitoso holding Berkshire Hathaway, con un nivel de liquidez bastante más elevado del que podría necesitar en las circunstancias más adversas. ¿La razón? Lo considera vital para poder dormir por las noches sin preocupaciones, y para que nadie externo pueda determinar su futuro, según sus propias palabras. Este colchón, que en alguna ocasión ha comparado con el oxígeno (“no lo sientes el 99% de las veces, pero cuando falta, es lo único que sientes”), le permitió inyectar un gran capital a Goldman Sachs en los momentos más difíciles de la crisis financiera de 2008; acuerdo que le ha supuesto a Buffett pingües beneficios. Ya lo dice el dicho: “A río revuelto, ganancia de pescadores”. O mejor dicho, de inversores prudentes cargados de cash.

Pese a ello, el mismo inversor ha calificado en alguna ocasión la liquidez como “la peor inversión que puedes tener”: la inflación, aun siendo del 2% como persiguen bancos centrales como la Fed o el BCE, va minando su valor año a año, lenta pero imparablemente. En contraste con el valor de los negocios de gran calidad, con ventajas competitivas sólidas, que pueden elevar los precios de sus productos o servicios año a año al nivel de la tasa de inflación, si no más (pensemos en Coca-Cola, por ejemplo, una de las inversiones más importantes en la cartera del de Omaha).

Pero lo que ha mantenido ocupadas las mentes de analistas e inversores en el último par de años, no es que las tenencias de efectivo de los agentes del mercado fueran elevadas (si acaso más bien lo contrario). El tema que ha suscitado un gran interés es el de las grandes posiciones de liquidez de las compañías (nos centramos en las norteamericanas, donde debemos matizar que a la vez que han aumentado el efectivo hasta niveles record, también lo han hecho con la deuda), y en particular, el uso que se ha venido haciendo de esa caja en los últimos años. Así, en lugar de utilizar los flujos de caja para invertir en ampliar capacidad productiva e innovar, una parte creciente de éstos ha ido destinada a retribuir a los accionistas mediante la recompra de acciones propias (stock buybacks o repurchases en inglés).

Este comportamiento ha generado fuertes críticas desde distintos puntos de vista. Uno de ellos, del profesor William Lazonick en un artículo en Harvard Business Review, Profits Without Prosperity (Beneficios sin prosperidad). Su tesis es que el notable crecimiento que han experimentado los beneficios empresariales en tiempos recientes no se está traduciendo en prosperidad económica para el común de los estadounidenses. Buena culpa de ello tendría la significativa asignación de los beneficios a las recompras de acciones, debida, según Lazonick, a los incentivos cortoplacistas que introduce sobre los ejecutivos su sistema de compensación basado en acciones.

El inversor y estratega James Montier reflexionaba también sobre estas cuestiones recientemente aportando datos de interés como, por ejemplo, la caída en el periodo medio de permanencia en el cargo de CEOs, o el cortoplacismo de directores financieros dispuestos a sacrificar proyectos de inversores generadores de valor, simplemente por no decepcionar las expectativas de beneficios en el corto plazo.

Otros, sin embargo, apuntan a una explicación diferente, más trivial: las empresas no invierten tanto porque escasean las oportunidades de inversión debido al contexto global de bajo crecimiento.

Sea como fuere, el caso es que es frecuente la crítica a las compañías, particularmente las norteamericanas, por atesorar niveles excesivos de liquidez. Destacan en este sentido las grandes tecnológicas como Apple, Microsoft o Google, que cuentan en sus balances con posiciones de tesorería e inversiones en valores negociables gigantescas.

Esta crítica no se hace solo desde la perspectiva social y política –en el sentido de que estas empresas deberían utilizar su abultada caja para acometer inversiones y crear empleo-, sino también desde la perspectiva económica, en la que nos centramos aquí. No en vano, una bien asentada –aunque crecientemente cuestionada- literatura académica en economía y finanzas pone el foco en el coste de oportunidad que supone para el accionista que las firmas mantengan una liquidez excesiva. El manager racional y optimizador de los recursos, por tanto, mantendría niveles de cash que aseguraran satisfacer las necesidades de transacciones normales de la compañía, pero no iría más allá, dado que ello supondría un despilfarro o ineficiencia, vía coste de oportunidad.

Uno de los autores importantes de esta corriente, Michael C. Jensen, defendió aumentar el apalancamiento en las compañías cotizadas, con el fin de evitar los problemas de gobierno corporativo que los modelos en los que se basaba asociaban a una gran montaña de caja (ineficiencia en la gestión y conductas egoístas de los managers, además de despilfarro de recursos abundantes y ociosos), y así asegurar que maximizaban el beneficio. Incluso llegaba a hablar del flujo de caja libre como un “despilfarro” (waste)[1].

No obstante, existe otra corriente de la literatura de gestión (de corte behavioral), que sí defiende que mantener niveles de caja por encima de lo estrictamente necesario (o en términos más generales: recursos ociosos, o slack en inglés) puede ser muy deseable.

Si la anterior perspectiva, en consistencia con el enfoque económico ortodoxo más mecanicista (según el cual, por ejemplo, los agentes, armados con la racionalidad y la información perfecta, optimizan sus problemas de asignación de recursos en base a unos datos y restricciones dadas) no hace mención alguna a la incertidumbre, este enfoque alternativo pone a este elemento en el centro del análisis.

Como en el caso de Warren Buffett que comentábamos al principio, aquí ocurre algo parecido: los saldos de caja excedentarios proporcionan una flexibilidad y capacidad de adaptación que se hacen más necesarias a medida que la incertidumbre se agudiza; permiten beneficiarse de la volatilidad. Pensemos en aquellas compañías que durante la etapa de burbuja previa hicieron los deberes, acumularon excedentes de caja; durante el crash (fase en la que los agentes se ven forzados a rehacer sus posiciones de liquidez de forma masiva y desordenada) fueron capaces de adquirir compañías a precios de ganga o invertir en proyectos a un coste muy bajo y generar valor. No es casualidad, por tanto, que los sectores más dinámicos, como el tecnológico, sean aquellos que destaquen por encima del resto en sus posiciones de liquidez.

Quien mantiene saldos ociosos está comprando opciones para ejercerlas en el futuro, pagando el precio del coste de oportunidad. Espera prudente y pacientemente que aparezcan mejores oportunidades. Construye un colchón que suavice los fracasos de determinadas innovaciones de alto riesgo (motivando así la asunción de riesgos que de otra manera podrían ser inasumibles, dado que el fracaso podría llevar a graves problemas de supervivencia a la empresa); un colchón también que suavice los shocks futuros del ciclo económico o de la regulación… aunque probablemente aparecerá como un tonto en el periodo de vacas gordas frente a sus competidores… por ejemplo, aquel que a finales de los 90 evitó subirse al carro de las acciones tecnológicas estadounidenses, o en 2006 vivía de alquiler en España.

De esta forma, la caja puede ser sorprendentemente valiosa como activo estratégico. Esta frase viene de hecho del título de la nota de investigación que sirvió de inspiración y apoyo a este artículo (Cash is surprisingly valuable as a strategic asset, publicado en Strategic Management Journal, 2014).

En concreto, los autores se basan en las ideas de la “estrategia defensiva”. Como lo definió Porter, “la estrategia defensiva persigue reducir la probabilidad de recibir un ataque, desviar los ataques hacia vías menos amenazantes o rebajar su intensidad”. Dentro de este tipo de estrategia, destaca la “disuasión competitiva”, que bien puede tomar la forma de costosas y arriesgadas inversiones en activos muy específicos, o bien puede consistir en disponer una cantidad amplia de activos líquidos que puedan movilizarse de forma rápida y flexible según las inciertas condiciones cambien. Contar con una caja amplia puede ser, precisamente, clave en este tipo de estrategia, al señalar a la competencia que tiene la capacidad de reaccionar rápida y flexiblemente a sus amenazas.

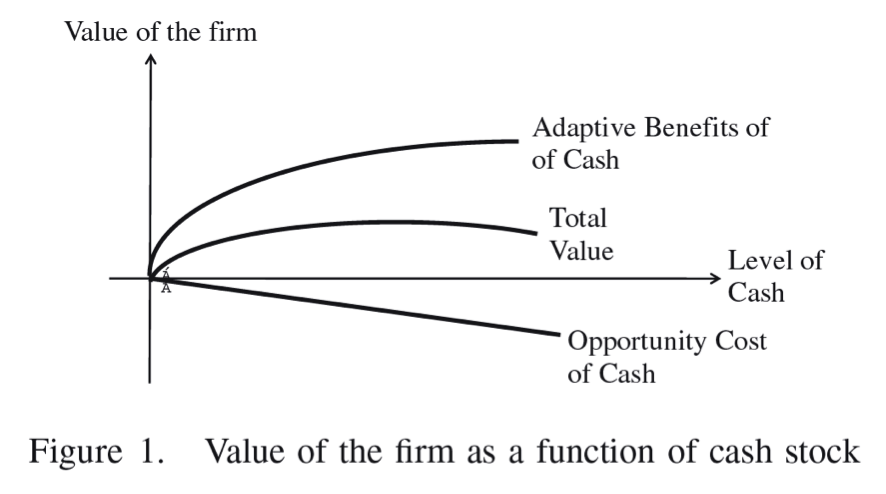

El trabajo citado estudia econométricamente la relación entre las tenencias de caja (liquidez) y el valor de la empresa, así como la interacción de estas variables con el tamaño de la empresa. Y las conclusiones, en línea con lo comentado, son bien interesantes.

Sin entrar en los detalles más técnicos y en las especificaciones de las regresiones, los resultados vienen a apoyar las dos hipótesis de partida del trabajo. Primero, que altos niveles de caja no son en general un problema desde el punto de vista de los accionistas. De hecho, los resultados sugieren más bien lo contrario: una relación positiva entre el tamaño de la caja y el valor de la empresa, pero no lineal, sino cuadrática; es decir, que a partir de un determinado nivel de caja (que, según los autores, estarían incluso por encima de los que mantienen los gigantes Apple, Google o Microsoft), los aumentos de ésta serán destructores de valor.

Y segundo, que el valor de la caja es mayor a medida que el tamaño de la empresa aumenta, siendo aquélla más valiosa como recurso competitivo estratégico (efecto disuasión) para las grandes empresas que para las pequeñas.

Para concluir, si bien las cuestiones aquí tratadas tienen muchas más aristas que las comentadas, sí quería lanzar una pequeña lanza a favor de la, a veces denostada, tenencia de saldos de efectivo. Una práctica que puede carecer de todo el sentido según los modelos teóricos más simplones que suponen la ausencia de incertidumbre real y de fricciones. Pero en el mundo real –de empresarios, inversores, banqueros o consumidores-, donde la incertidumbre es uno de los elementos centrales de los procesos de mercado, los saldos de caja aportan adaptabilidad y flexibilidad para responder a los retos y shocks que se presentan en el camino de curvas y volatilidad. Asimismo, puede proporcionar interesantes ventajas de cara a una estrategia defensiva con la que se pretenda disuadir a los competidores.