¿Tú aceptarías comprar un billete de 100 euros por 590? A primera vista parece algo muy absurdo. Pero si diseñamos los incentivos correctos, nuestra forma de tomar decisiones financieras puede lograr, precisamente, algo que desde el primer momento nos resulta absurdo.

Prueba el juego con dos colegas. Sacas 100 euros y haces una subasta para que uno de los dos se lo lleve, pero con las siguientes reglas:

- REGLA 1: la puja empieza en 5 €.

- REGLA 2: las pujas sólo pueden aumentar de 5 en 5 €.

- REGLA 3: el ganador paga el importe de su última puja y se lleva el billete de 100 €.

- REGLA 4: el que haya ofrecido la segunda puja más alta, también tiene que pagar lo ofrecido, pero no gana nada.

¿Tú jugarías? ¿Tú jugarías y te gastarías más de 100 € pujando? Piensa y sigue leyendo.

Hay un momento en el que las pujas suelen colocarse entre 50 y 55 €. Es el momento donde el que logró el billete de 100 € ya está ganando dinero, al menos 5 €. Pero, por extraño que parezca, la puja suele continuar. Y hay un momento donde se llega a una puja de 85 y 90 €. ¿Cómo es posible que para que alguien gane 10 € otro siga jugando y estar dispuesto a perder 85 €? Si continuas con el experimento y les preguntas a los dos concursantes ¿sigues o continuas? La respuesta, la mayoría de las veces, y está estudiado, suele ser: CONTINUAMOS.

Lo siguiente suele ser que uno rápidamente puje por 100 €. ¿Tiene incentivos a pujar por encima de 100? Si puja 105 y gana, pierde 5 €. Normalmente, se suele entrar en una guerra de pujas, más y más, hasta que alguno se da cuenta de que le han creado un sistema para “picar” y enterrarse en el fango, un poquito más cada puja.

Este experimento lo diseñó Dan Ariely y su mayor valor por 100 euros fue 590 euros. Lo explica en su último libro Las Trampas del Dinero, junto a Jeff Kreisler. Ariely es uno de los economistas que mejor ha estudiado la conexión entre la psicología y las finanzas. Leo todo lo que publica desde hace años, nunca te deja indiferente.

¿Qué quiere enseñar Ariely con este ejemplo? Uno de los conceptos más terribles si no lo domamos bien: los costes hundidos. Ha diseñado algo donde «el ganador se lo lleva todo». Ojo, esto es más típico en los negocios de lo que se cree.

De hecho, es habitual en negocios con costes marginales casi cero —un usuario/cliente más no aporta casi costes— y altas economías de red —cuantos más usuarios/clientes hay, más valor tengo como producto en el mercado: piensa en Facebook, WhatsApp, cualquier foro, Uber, la discoteca del pueblo… el primer teléfono que no valía para nada, pero fue cogiendo más y más valor a medida que más personas podían conectarse.

En esos negocios, acabas pagando muy caro tu billete de 100 €, porque el ganador se lo suele llevar todo, y tú quieres ser ese ganador. Estás dispuesto a enterrarte lo que haga falta —la mayoría de las veces de forma totalmente irracional— para no perder el juego. Y esto es lo que los economista llamamos costes hundidos.

Ariely dice:

“Los costes hundidos son aquellos que siempre figuran en el debe de nuestra contabilidad vital. Son nuestros, nunca podremos librarnos de ellos; son de nuestra propiedad. Cada vez que los recordamos, no pensamos en un importe monetario, sino en todas las decisiones, esfuerzos, esperanzas y sueños que iban asociados a dicho importe, por lo que nos pesan cada vez más. Y como tendemos a sobrevalorar los costes hundidos, estamos menos dispuestos a olvidarnos de ellos, y es más probable que nos metamos voluntariamente cada vez más en el agujero que nos hemos cavado”.

Los costes hundidos son terribles para decidir. Es algo que pesa sobre nuestras cabezas y dar un paso atrás nos genera mucho dolor, antes seguimos perdiendo. En cambio, desde una perspectiva racional, incluso fría, el dinero invertido y los costes soportados en el pasado NO deberían determinar decisiones futuras.

Si algo ha salido mal, la mejor decisión es frenar lo antes posible. En cambio, esto no sucede, y los problemas se tienen a multiplicar, que no sumar. Algunos ejemplos de mi día a día:

- Me he quedado en el paro, lo capitalizo. Abro un negocio, no vendo. Pido prestado dinero para aguantar un poco más. Sigo sin vender. Pido a mi familia o amigos que me avalen, pensando que venderé en algún momento. Cuando ya es demasiado tarde, sin paro, sin negocio y con deudas por muchos años y todos involucrados.

- Invierto en una compañía. Me parece muy atractivo todo lo que han hecho hasta aquí. Pierden dinero todos los meses, y tienen dificultad para crecer fuerte en el mercado. Como el valor es atractivo entro: es una apuesta controlada. Puede salir bien o mal. Pero cuando las pérdidas continúan, y la empresa sigue con problemas de liquidez, suele surgir la necesidad de hacer una “nueva ronda de capital”, ¿acudo? Ya que estoy dentro, sigo. ¿La empresa necesita liquidez para fabricar, aporto garantías al banco o sino igual cierran, las aporto? Vamos allá. La bola suele hacerse grande, porque los costes hundidos pesan… he visto demasiados concursos y cierres de empresas con inversores que han actuado de esta forma. Los emprendedores suelen quemar las naves, creen que no tienen otras alternativas y hay cierto momento donde «se inmolan». Lo peligroso es cuando los inversores (y los familiares) también lo hacen.

- Proyectos de I+D, o abrir negocios en nuevos países. Inviertes más y más y no tienes claro hasta cuándo. Llega un momento donde tras una cantidad tan importante invertida te da miedo “tirarlo todo”, y decides seguir. Es una nueva apuesta. Si sale mal, que suele ser habitual cuando tras unas cantidades invertidas no hay resultados palpables, lo único que haces es perder más dinero.

¿Cuál es el antídoto perfecto para soportar mejor los costes hundidos? Ariely nos propone que seamos más fríos y más conscientes. Yo propongo, además, que antes de tomar una decisión que se pueda convertir en un coste hundido, tengamos activada siempre la casilla “OPCIONES”.

Busca la forma de invertir, de probar, de experimentar, de crear información, antes de meterte en el pozo. Es muy difícil prever el futuro, y tomar decisiones de inversión, o de costes, mucho más. Pues cambiemos la forma de hacerlo, evitar tomar decisiones del “todo o nada”, busca información al menor coste posible para seguir tomando decisiones. Si estás ante un “todo o nada”, estás bloqueado, y busca la manera de salir de ahí o puedes quedarte en… la nada.

Por ejemplo, tienes un presupuesto de 1 millón de euros para marketing digital. ¿Y si troceo ese presupuesto, y con el primer 10% diseño campañas baratas, en diversos medios digitales, para medir, probar e ir decidiendo? Eso igual me evita perder 20.000 euros al mes en campañas de medios donde no sacas nada a cambio (como me ha tocado ver en más de una ocasión, por desgracia).

Cojo el riesgo, lo troceo, creo información —aunque no sea perfecta—, la valoro, y vuelvo a decidir. A información nueva, decisiones nuevas.

He visto más de una vez cómo compañías jóvenes con menos dinero toman mejores decisiones financieras que las que tienen dinero. ¿Por qué? Porque cuando no tienes dinero, si lo pierdes, vas al pozo. Pruebas, experimentas y buscas la manera de llegar al objetivo de la forma más ingeniosa posible. Duele más cada euro perdido. Cuando tienes dinero (aunque sea prestado y lo tengas que devolver) te relajas mucho más.

Las grandes petroleras actúan en base a opciones. Imagina que para saber si tienes que poner una planta en medio del mar, donde tienes que invertir 200 millones, antes tienes que saber si hay petróleo o no. Eso implica gastarte dinero, por ejemplo, 15 millones. Esa es la cantidad mínima de dinero para saber si habrá o no petróleo. Porque, ¿y si no lo hay? ¿Y si el petróleo que hay cuesta mucho extraerlo? ¿Y si no es de buena calidad? ¿Y si mientras lo extraigo cae el precio del petróleo? Son muchas variables. No tomas decisiones de 200 millones de golpe (y quedarte con esos costes hundidos para siempre) sin antes ir troceando el riesgo y sin antes tomar microdecisiones para no caer en grandes errores.

Hay muchos financieros y matemáticos que ayudan a esas grandes multinacionales a simular modelos para decidir mejor, dentro de las dificultades. Decidir mejor, que no perfecto, en ese contexto puede evitar hundir cantidades ingentes de dinero.Pero no hace falta jugarse millones para actuar de esta forma.

Basta con activar nuestra consciencia: no somos infalibles, el futuro no lo podemos predecir, la información no es perfecta y mis decisiones no pueden ser nunca perfectas. Tengo que crear información, como sea —cada vez hay más metodologías para ello, les recomiendo un vistazo a la sabiduría de José Antonio de Miguel para esto—, incorporarla en la coctelera, y volver a decidir.

Las finanzas necesitan cambiar de una forma radical para incorporar esta forma de operar, porque todas nuestras decisiones están sujetas a una gran incertidumbre. Las finanzas tienen que ser instrumentos ágiles y un componente más a la hora de trazar estrategias.

El financiero pasivo, contable y que ve el mundo por el retrovisor, necesita ponerse en stand by.

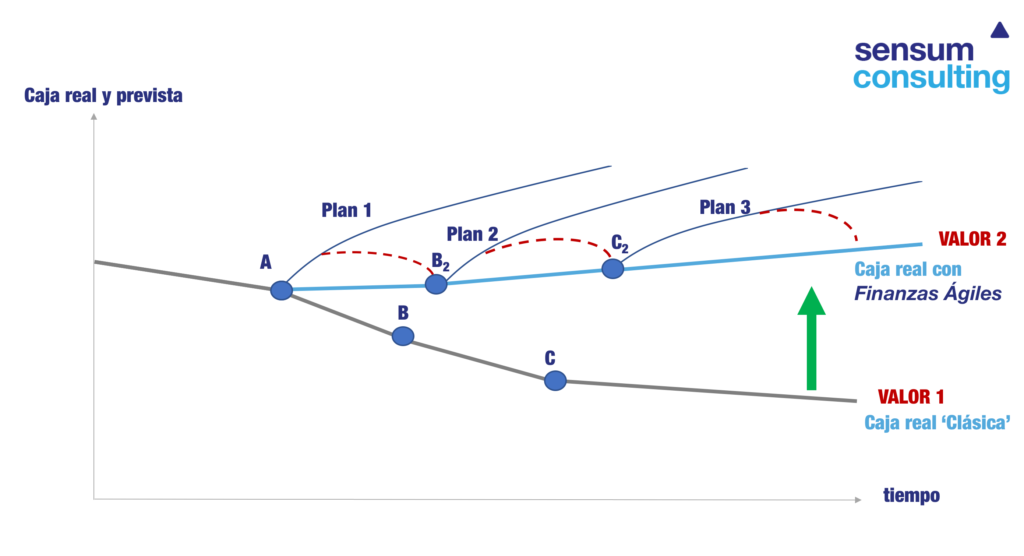

Lo explicaba en un artículo reciente en Sensum Finanzas, una iniciativa que fundé precisamente de finanzas ágiles. El gráfico que muestro a continuación refleja muy bien todo lo que contaba. La vida es aquello que sucede mientras hacemos planes. Lanzamos planes todo el rato, el 1, el 2, el 3… pero muchos no se cumplen. Y eso que no se cumple es “la realidad”… esperamos a que se agote el plan 1 para lanzar el 2, y así sucesivamente:

La empresa que sea capaz de probar/validar/incorporar información de forma constante y tomar decisiones de inversión de forma rápida y flexible tendrá más valor de mercado.

Y esto sólo se puede hacer porque: existe un modelo de negocio flexible, un equipo con el talento suficiente, una base de clientes sobre la que aprender, una tecnología que permite hacer todo esto… en definitiva, tiene intangibles que le hacen fuerte.

Si todo ese proceso de guardarse opciones —porque no defino un camino y quemo todas las naves en él, sino que me reservo la posibilidad de cambiar de forma rápida y barata— lo conecto con los flujos de caja, en realidad estoy haciendo varias cosas a la vez:

- La primera, mido el riesgo de forma constante, pero tengo la habilidad de trocearlo y hacer que no se dispare (porque puedo cambiar el rumbo si hace falta).

- La segunda, además del riesgo, incorporo, mido y gestiono la incertidumbre. Hay más de un camino, no sé cuál podré tomar, pero puedo demostrar que, como el agua, buscaré el mejor lo antes posible. No voy a esperar a agotar un plan y llegar a B sin energía, antes aprendo y cambio, lo haré en cuanto vea que el camino no está funcionando.

Parte de mi valor como empresa con futuro es la flexibilidad de aprender y cambiar, es la fuerza de un equipo y de unos intangibles en contextos de alta incertidumbre. Ese valor puede ser el principal en una empresa, no sus balances —porque casi no dicen nada—, no sus ventas actuales —porque muchas veces son embrionarias y no recogen el potencial—, no su idea —porque hay que materializarla—, no su tecnología —porque hay que demostrar cómo crea valor.

En este gráfico cuando vas caminando por el plan 1 y NO funciona como lo tenías planificado, tomas decisiones para ir rápido a un nuevo plan 2. Si tampoco funciona, vas a por un plan 3.

La cuestión es tomar decisiones A TIEMPO, anticipar problemas y usar las finanzas como un GPS… ‘usted no va por el camino trazado, redirecciona…’.

La consecuencia es que un modelo de estas características es más flexible que uno más “clásico”, optimizas mucho mejor la caja, aprendes de forma constante y, como recompensa, permite generar MAS VALOR potencial de una empresa.

Crear ese valor diferencial, frente a modelos clásicos, requiere de nuevos modelos de gestión. Y por eso las finanzas se han convertido en un componente esencial en la estrategia de una compañía.

Algunas de las voces financieras más respetables lo indican muy bien:

«La lógica de las opciones reales y los árboles de decisión obligan a los gestores a enfrentarse a la incertidumbre y adoptar decisiones más flexibles. Las opciones de futuro y su crecimiento pueden ser una parte muy importante del valor de un activo o de una compañía. Robert Pindyck. Professor at MIT»

Espero que después de leer este artículo nunca pagues 590 euros por un billete de 100 euros, trocees las decisiones y no te hundas por mirar atrás.