Hace unos días realicé una presentación sobre innovación en modelos de negocio al comité de dirección de una gran compañía española. Como primera diapo usé una con la tasa de fracaso de la innovación, para dejar claras las expectativas. Y suelo mostrar el estudio de Alex Osterwalder en el libro La empresa invencible:

El 70% de las innovaciones fracasan, el 25% presentan cierto retorno y sólo el 5% obtiene rendimiento importantes.

Cuando le pasé el borrador al director de innovación, me dijo literalmente: “la introducción se refiere a emprendimiento, pero nosotros somos una empresa consolidada”.

Así que la cambié por otra del Innovation Benchmarkde PwC de 2017.

“19 de cada 20 innovaciones corporativas fracasan en el mercado”.

Números similares.

El comentario de ese director de innovación refleja una situación que comparto personalmente y que ya nos anticipó nuestro anfitrión Javi García. Vivimos en una burbuja de startups digitales, cuyos fundadores van de ronda en ronda hasta la salida a bolsa final.

La última vuelta de tuerca es la llamada “Corporate Venturing”. Un modelo que ya repasé en esta casa hablando sobre gallinas y cerdos, donde las grandes corporaciones crean incubadoras, aceleradoras y resto de elementos para acercarse trabajar con las startups.

Salvo honrosas excepciones, acaban derivando en “el teatro de la innovación”, un concepto creado por Steve Blank, para definir las actividades innovadoras sin impacto real. O solo impacto en prensa. Postureo. A mí me gusta llamarlo, simplemente “innowashing”.

Y creo, sinceramente, que no es el modelo de innovación que necesitamos como país.

El problema de las startups digitales

Cada cierto tiempo, se publica algún ranking con las mayores start-ups españolas. Los últimos datos son que en España hay 9 unicornios (empresas valoradas en más de 1.000 millones de euros). De los 9, 8 son plataformas de intermediación que conectan oferta con demanda, basándose eso sí, en inteligencia artificial. Es lo que el profesor Xavier Ferrás llama la “innovación dorada”: aquella con dosis de riesgo relativamente bajas con retornos altos.

No quiere decir que los fundadores de eDreams, Cabify o de Idealista no asumieran riesgos. Lo hicieron, y mucho, jugándose su patrimonio y pasando por una larga travesía del desierto, batallas legales incluidas. Pero si a nivel de innovación comparamos el desarrollo de una plataforma de intermediación con el desarrollo de un medicamento contra el cáncer o el vehículo eléctrico, pues el nivel de riesgo es bastante menor.

También es cierto que el entorno “startapero” patrio está madurando hacia potenciar las scale-ups o empresas con crecimientos importantes. E incluso con la aparición de fondos especializados en el crecimiento.

Sin embargo, la burbuja startup está ahí, en la cabeza de muchos emprendedores y fundadores de startups. Las historias de éxito generan efecto arrastre y los nuevos emprendedores quieran imitar a los unicornios nacionales. He visto demasiados casos centrados en la enésima plataforma para el sector X, que busca rondas de inversión hasta salir a bolsa.

Ronda tras ronda corremos el riesgo del anillo único de Tolkien. Creamos historias de éxito. Las historias se convierten en leyendas, las leyendas en mitos y los mitos en dioses a adorar. Steve Jobs es un ejemplo de este proceso. ¿Pero son esos dioses los que queremos?

Este modelo va más allá incluso del sector digital. Hace poco hablaba con un amigo que tiene una startup de análisis genético de plantas, para el sector agrotech. Me explicaba con todo detalle su hoja de ruta de rondas, pero cuando le pregunté cuánto ganaba por cada análisis, me respondía con evasivas sobre lo caro que es el crecimiento.

En mi modesta opinión, este modelo de digital startup nation, tiene dos problemas:

- Oportunidades frente a retos reales

¿Cuántos de estos unicornios (y los que vienen detrás) se centran en resolver problemas profundos de las sociedad, como las 5 misiones identificadas por la Comisión Europea para nuestro futuro como sociedad?

Pensemos sólo en Flamingueo, una startup acelerada en Lanzadera (la aceleradora de Jua Roig en Valencia) que facturó 2 millones de euros en su primer verano, vendiendo flotadores de unicornios gigantes.

- La rentabilidad no importa

Las empresas digitales juegan en la liga de “el ganador se lo lleva todo”. Economías de red y alcance al máximo para crecer, crecer y crecer. Aunque no sean rentables y financiar el crecimiento con ronda tras ronda. Pero al final, un negocio debe generar

Ya pasó con Glovo, cuando a Delivery Hero se le está haciendo bola la digestión de la compra y su valoración cayó en un 60% en 4 meses. Técnicamente, Glovo ya no es un unicornio.

Las startups de futuro

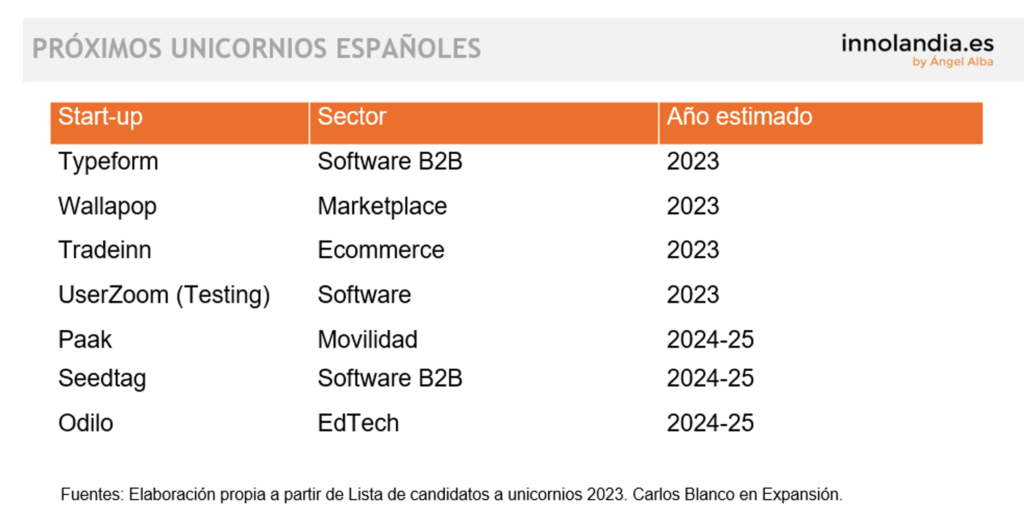

Carlos Blanco, uno de los referentes en el ecosistema emprendedor nacional, actualiza anualmente un ranking de posibles unicornios españoles en los siguientes años. En su ranking de 2023, ha identificado 4 potenciales para el próximo año y otros 4 para los años 2024-25.

De los 7 potenciales para los próximos 3 años, de nuevo varias plataformas de intermediación y software. Sólo 1 empresa “semi industrial”, la logística Paak.

El dinero de inversores españoles acude a proyectos de retorno rápido. Pero se olvidan de las startups deep tech, las de alta tecnología. Aquellos descubrimientos o innovaciones profundas vinculadas a la ciencia, tecnología o ingeniería avanzada que tratan de dar respuesta a los grandes problemas globales y que requieren bastante capital y tiempo para llevarse a cabo

Estas son las que ayudan a resolver los grandes retos, las misiones de Marianna Massucatto. El cáncer, la alimentación, el cambio climático, entre otras.

El problema es que según un estudio de la Fundación Rafael del Pino con el MIT, la financiación de este tipo de empresas en España está a menos de la mitad de los niveles europeos, ya de por sí bajos. Los motivos, son viejos conocidos del ¿sistema? de innovación nacional, agudizados en este caso de alto riesgo:

- baja intensidad tecnológica de las pymes,

- el ecosistema innovador hiperfragmentado regional y no especializado

- y la falta de interés de las empresas en estas tecnologías.

Así es complicado cambiar el modelo económico del país. Sin embargo, puede que haya alguna alternativa, frente al sueño Startup Nation.

El modelo alemán: los campeones ocultos

Se habla mucho de replicar el modelo productivo alemán, aunque muchas veces sin entenderlo. Y se basa en un concepto interesante: el de campeones ocultos.

El concepto de campeón oculto fue creado por Hermann Simmon y reconoce el “secreto de la economía alemana”. Una serie de empresas líderes globales en pequeños nichos de mercado, internacionalizadas y con alta capacidad tecnológica.

Estas empresas trabajan de forma recurrente con centros tecnológicos Fraunhofer para llevar innovaciones al mercado, lo que les da su ventaja competitiva. Porque como explica mi querido Javi García y Xavier Marcet, en su libro Management humanista, el mayor valor de una empresa se crea a partir del lanzamiento de nuevos productos y servicios para cubrir necesidades no cubiertas.

Creo sinceramente que en España necesitamos más campeones ocultos y menos startups de plataformas digitales dopadas a base de capital riesgo, que no presentan beneficios. Aunque es sólo una opinión personal.

Sin embargo, el dinero de los inversores y los titulares apuestan por las segundas, porque tener un inventario de unicornios es más cool. En otro artículo publicado por Expansión se presentaban las 50 startups a seguir más interesantes. Pues solo una era industrial, que es una de las características clave de los campeones ocultos.

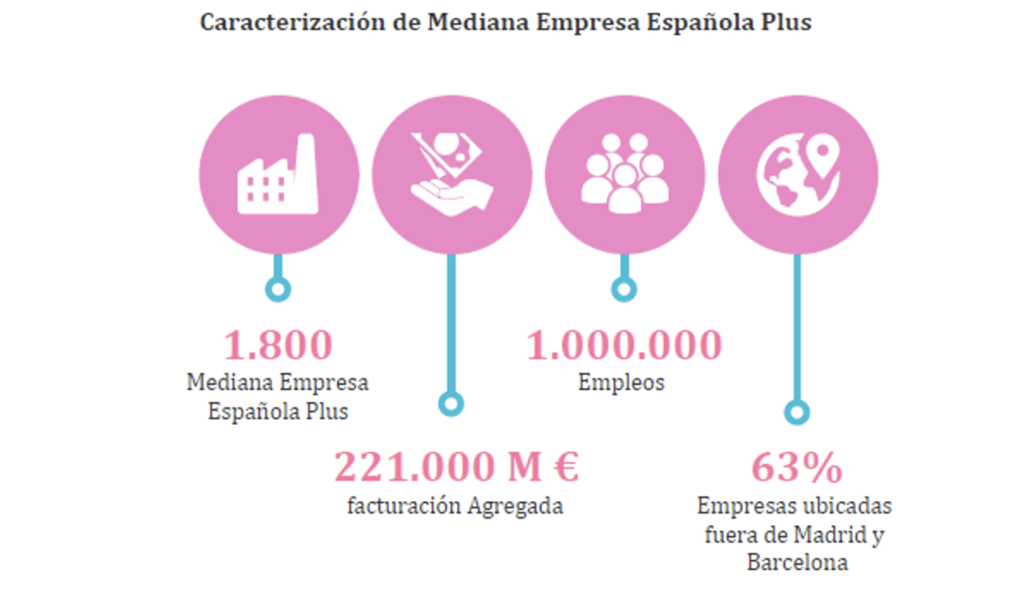

En cambio, en España existen 1.800 empresas con capacidad de ser campeones ocultos. De hecho, alguna ya lo es. Es lo que según la Fundación CRE100DO son las empresas medianas plus.

Fuente: Fundación CRE100DO, La importancia de la empresa mediana plus para la economía del país. 2021.

Estas tienen para mí dos factores fundamentales:

- en primer lugar, suelen ser empresas industriales (32%) que generan empleo, y por tanto riqueza local.

- En segundo lugar, suelen ser empresas familiares, lo que les permite ser independientes de valoraciones de los mercados financieros y su afán de crecimiento rápido.

Este ADN industrial y familiar les permite ser auténticas empresas antifrágiles:

- Son más estables y resilientes ante las crisis: como se demostró en la crisis 2008-2014, donde fueron capaces de generar empleo.

- Son las empresas más productivas del país: industriales y de tamaño mediano.

- Operan internacionalmente, lo que les permite estar diversificadas ante cisnes negros. Pero además generan valor nacional, ya que sus centros de decisión están en España (con el consiguiente pago de impuestos) y cuentan con plantas productivas en nuestro país.

- Gracias a su visión a largo plazo, sin mirar continuamente sus resultados trimestrales, invierten más en I+D. De acuerdo a los datos del informe, el 41% de las empresas medianas plus son innovadoras, al haber lanzado al menos un proyecto de innovación. Aunque mi experiencia es que suele ser más de uno.

- Son referentes en sus sectores, pero suelen tener menos portadas o titulares en la prensa especializada. Quizás porque muchas veces sus productos y servicios no se destinan al gran consumo. O quizás porque venden menos que las rondas de inversión.

- Pero dentro de este selecto club, auténtico motor de riqueza basado en la innovación encontramos empresas como las zapateras Pikolinos y Giossepo, las alimentarias Argal o Valor, las industriales Cosentino o SPB (fabricante de Hacendado y Bosque Verde) o la consultora tecnológica GMV.

- Finalmente, un hecho diferencial es que son empresas con arraigo local. Empresas que surgieron en el lugar de residencia del fundador y que han ido creciendo ahí. Aunque sea un pequeño pueblo castellano perdido en el mapa. Hasta llegar al 63% se encuentra fuera de los núcleos tradicionales de Madrid o Barcelona. De las empresas anteriores, todas, excepto GMV, tienen su sede central en localidades alejadas de las grandes capitales.

Los suscriptores de Innolandia.es saben que tengo cierta alergia a las startups. No a todas, sino a este modelo de doping financiero. He tenido la suerte de trabajar con varias de ellas muy interesantes. Empresas como Naru Technologies, Zappiens, Emotional Lab o Ceratonia son ejemplos de tecnologías avanzadas, habitualmente con origen en la I+D, centrados en resolver problemas importantes.

Pero son las menos. La gran oportunidad de transformar nuestro modelo productivo no es seguir metiendo dinero en startups, sino apoyar a nuestros campeones ocultos. Empresas que ya han validado su modelo de negocio y que actúan de tractores territoriales e industriales. Identifiquemos esas empresas y ayudémoslas a crecer y convertirse en líderes globales de nicho. Generarán más empleo y más riqueza para todos.

2 Comentarios

Hola, bien intencionado post. Cierto en el fondo pero detalles inexactos..

Y a pesar que la burbuja startup ya se esta reventsndo, creo que no es bueno titular así, hacen falta muchas startups.

Una innovacion que fracasa es que no erauna innovacion, querras decir una inversion en una potencial innovacion que no llega a dar el rendimiento esperado es un fracaso, entonces Si.

Un hide champuon es alguien que trabaja nucho,, enfoca bien y sabe estar en el sitio y momebto adecuado. Algo de suerte tambien hay.

Y hide champion puede ser una stsrtup o una pime de 50 añis de vida.. Hay algunas y otras lo estan intentando

Yo tb he tenido la suerte de trabajar 30 años connalgunas enpresas no tan guays de nombre pero que dan trabajo a miles de personas con sueldos dignos.

Gracias por hablar de innovacion desde hace tanto.

Coincido en que la innovación no puede sólo estar soportada por las burbujas financieras del momento. Pero si defiendo a las burbujas cómo un modelo de captación y redireccionamiento de capital hacia tecnologías y modelos de negocios disruptivos. No se puede crear empresas con jóvenes son experiencia y con salarios mileuristas. En metcados maduros como el de US, se forman equipos balanceados y las tasas de éxito son mayores. Las seed series y las series A son hasta 10 veces mayores que en mercados emergentes. En sectores tradicionales de rentabilidad baja como la logística, la venta de comodities, etc. la inversión directa de una empresa está más comprometida. Aquí una burbuja financiera, ayuda a impulsar el avance aunque la rentabilidad del sector sea baja. La promesa de la i ternacionalización y la tasa de crecimiento permite asegurar los retornos que el VC espera, 5-7x. Las empresas y emprendedores deben leer el metcado fonanciero y aprovechar el momento en que la ventana de financiación fácil se abre. Esta no dura mucho 2-3 años. En ese momento es también ina oportunidad a empresas tradicionales para ser creativos y via JV, explorar nuevas oportunidades con menorcrirsgo financiero.