Quédate con esta cifra: 127.000 millones de euros. Este el valor que tiene en bolsa Inditex ahora mismo. Ese valor es 5 veces superior al que tenía en 2008. Lo que me lleva a la primera afirmación: Inditex es una máquina de crear valor financiero.

La pregunta es, ¿tiene sentido ese valor? ¿es sólido? ¿Es una burbuja? ¿qué hay detrás de las tripas financieras de esta empresa?

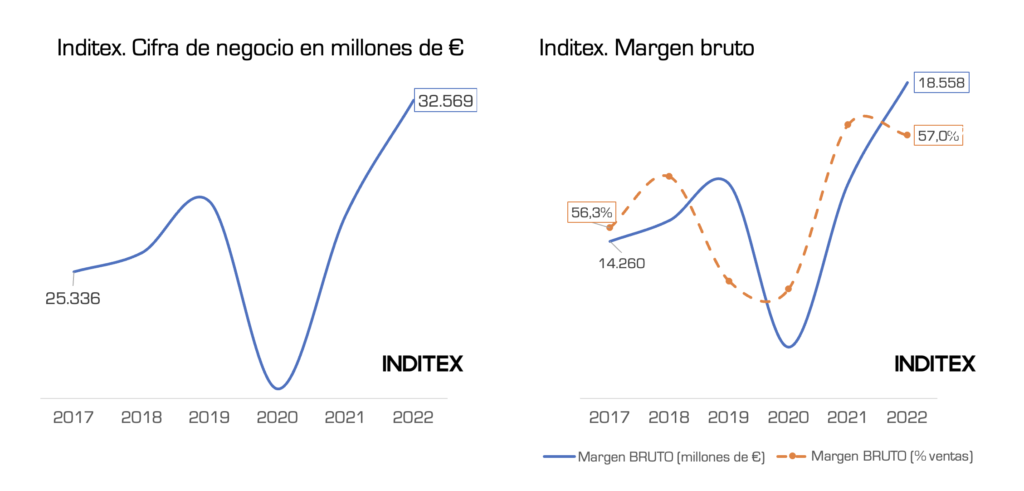

Inditex nació como una tienda de ropa en A Coruña, en 1963. Una empresa típica de comercio local que 60 años después —2022— vendió casi 32.600 M€, la mayoría (casi 53%) fuera de España.

Cada vez que Inditex abre una tienda por el mundo (llegó a tener 7.500 y ahora 5.800, pero más grandes) consigue vender 7.200 € por metro cuadrado. Y le obtiene a ese metro cuadro más de 900 euros de beneficio neto (después de impuestos). Ahora multiplica ese dato por 4,5 millones de metros de tiendas que tiene repartidas por el mundo.

Esa tienda de comercio local en A Coruña ahora da empleo a 165.000 personas, de ellas 3 de cada 10 en España, la mayoría mujeres (75%) y jóvenes (84% de la plantilla con menos de 40 años). Venden a personas de 182 nacionalidades distintas y en 2040 se han comprometido públicamente a ser una empresa de emisiones cero (todo un reto en el sector más contaminante a nivel global).

Esta reflexión sólo trata de aportar algunas cifras muy básicas para comprender por qué Inditex es una máquina de crear valor financiero y entender su sentido… lo que nos permite obtener algunas ideas claras que, una y otra vez, se repiten en finanzas.

Inditex crece en ventas, y a la vez mantiene márgenes

La primera gran singularidad de Inditex es que es capaz de crecer y vender más por el mundo y mantener márgenes.

Unas prendas de ropa que Inditex vende en sus tiendas por 100 € le costaron en materia prima 43 euros, es decir, que le quedan 57 euros de margen bruto (que tiene que destinar al personal, logística, alquileres y un largo etcétera). Pero esos 57 euros los logró mantener (incluso mejorar) en los últimos años.

Entre 2017 y 2022 Inditex aumentó sus ventas en 7.230 M€, casi un 30%. Esas ventas le generaron una mejora de su margen de casi 4.300 M€.

Saber aumentar las ventas y, a la vez, saber hacer que los márgenes se mantengan, ya es un gran indicador de una gestión excelente en cuanto a optimización.

Inditex es una maquina muy precisa de optimización de costes

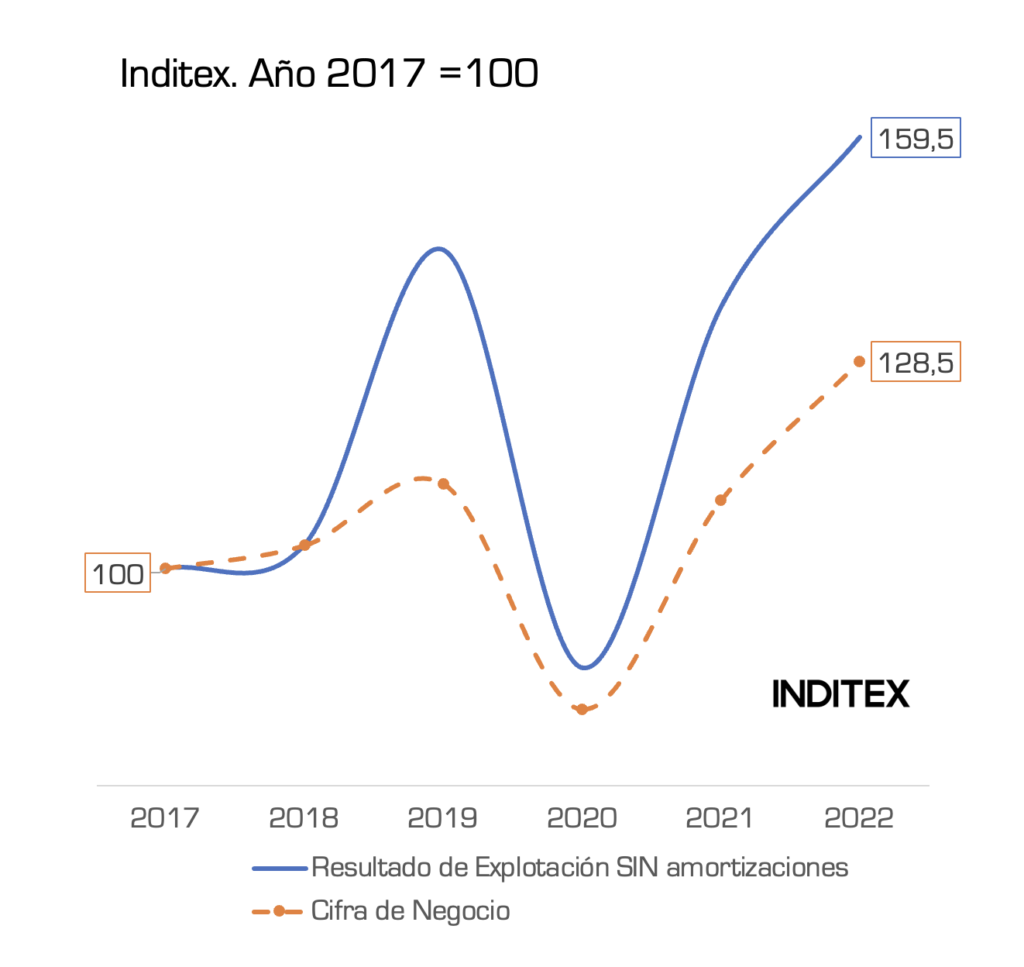

Optimización que llevan a todos los rincones. Su resultado de explotación (una vez descontando al margen bruto el personal y el resto de los gastos de explotación) creció con más fuerza que las ventas. Venden más y a la vez logran que sus costes estén optimizados y controlados y los resultados de explotación (algo así como el beneficio bruto, sin costes financieros) aumentan con más fuerza.

Desde 2017, los resultados de explotación de Inditex crecieron un 24% más que sus ventas, y eso que éstas aumentaron en un 30%. El grado de optimización por cada euro vendido es de una alta sofisticación.

Pero crecer es caro… difícil y vender más o, incluso, mantener márgenes, no es suficiente. La pregunta es, ¿y cuánto han tenido que invertir y re-invertir todos los años para lograr estos crecimientos?

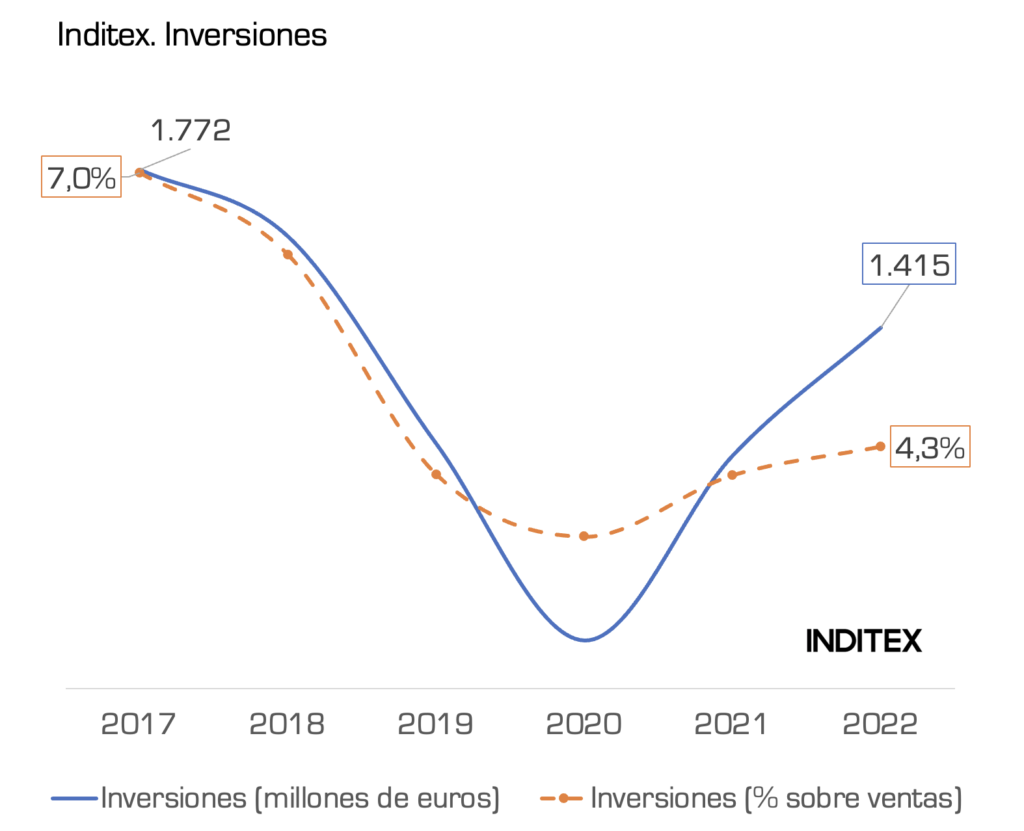

Inditex optimiza sus inversiones de forma muy diferencial

Dos ejemplos de empresas españolas líderes en sus sectores: Mercadona tiene que destinar 1.200 M€ de euros a inversión recurrente cada año para generar un resultado de explotación de 900 M€. Iberdrola tiene que invertir el 1 de cada 4 de los que vende para mantener su negocio.

¿E Inditex? Inditex es capaz de mantener un negocio de 32.600 millones de ventas invirtiendo tan sólo un 4% sus ventas (5 veces menos que Iberdrola), o menos del 30% de su resultado de explotación (imbatible respecto a Mercadona que invierte más que su resultado de explotación).

Es decir, lo mires como lo mires, lo compares con quien lo compares… cada euro que invierte Inditex lo hace crecer en ventas de forma relevante y lo optimiza en costes.

Inditex no tiene que endeudarse de forma extraordinaria para soportar este crecimiento

¿Es Inditex una gran mole empresarial plagada de deuda? La respuesta es que no…

Inditex históricamente no acudió mucho a los bancos a pedir deuda. Siempre utilizó toda la caja que generaba su negocio en re-invertir (que, además, como decíamos, no era ‘mucho’). Esto le permitió siempre usar muy poca deuda para crecer.

Los flujos de efectivo por las ventas que entran en la cuenta de Inditex llevan creciendo casi un 11% cada año desde 2017. Y, tras invertir, Inditex viene generando de media desde 2017 unos 3.700 M€ de efectivo cada año, ¿Para qué necesitan bancos?

Tiene tanto efectivo que cuando llega a una ciudad y alquila un centro comercial para instalarse, negocia en condiciones preferentes pagando alquileres por adelantado a cambio de precios más bajos. Convierte los alquileres en un activo (dinero desembolsado por anticipado y que va amortizando a medida que se va materializando el contrato).

Pero en los últimos años empezó a utilizar la deuda para financiar su política de expansión, su digitalización y sus “tiendas del futuro”. Pero, aun así, su deuda (tanto a corto como a largo plazo) es equivalente a tan sólo el 18% del total de su activo. Es un nivel similar a la poderosa Apple, conocida por tener tanta caja en su cuenta corriente que no necesita a los bancos para nada de lo que hace…

En esto Inditex y Mercadona comparten obsesión: generar caja, reutilizarla y no usar mucha deuda.

Piensa en el siguiente dato: Iberdrola necesita 41.000 M€ de deuda para un negocio de 39.000 M€ de ventas. Inditex con 5.000 M€ logra tener un negocio con el que vende 32.600 M€.

Igual ahora quizás podamos empezar a entender por qué Iberdrola vale 67.000 M€ en bolsa e Inditex el doble…

Porque te recuerdo, la deuda se devuelve, es decir, que los flujos de dinero y efectivo que generan los negocios se destinan a: pagar la deuda, invertir, pagar a los inversores…

Inditex no tiene que devolver deuda… y prefiere repartir más entre sus accionistas (que la mayoría es Amancio Ortega y su familia). ¿Sería mejor empresario si la caja la destinara a devolver deuda y no dividendos? ¿Es mejor darles rentabilidad a los bancos que a las personas que han sido capaces de diseñar un modelo de negocio que no los necesita?

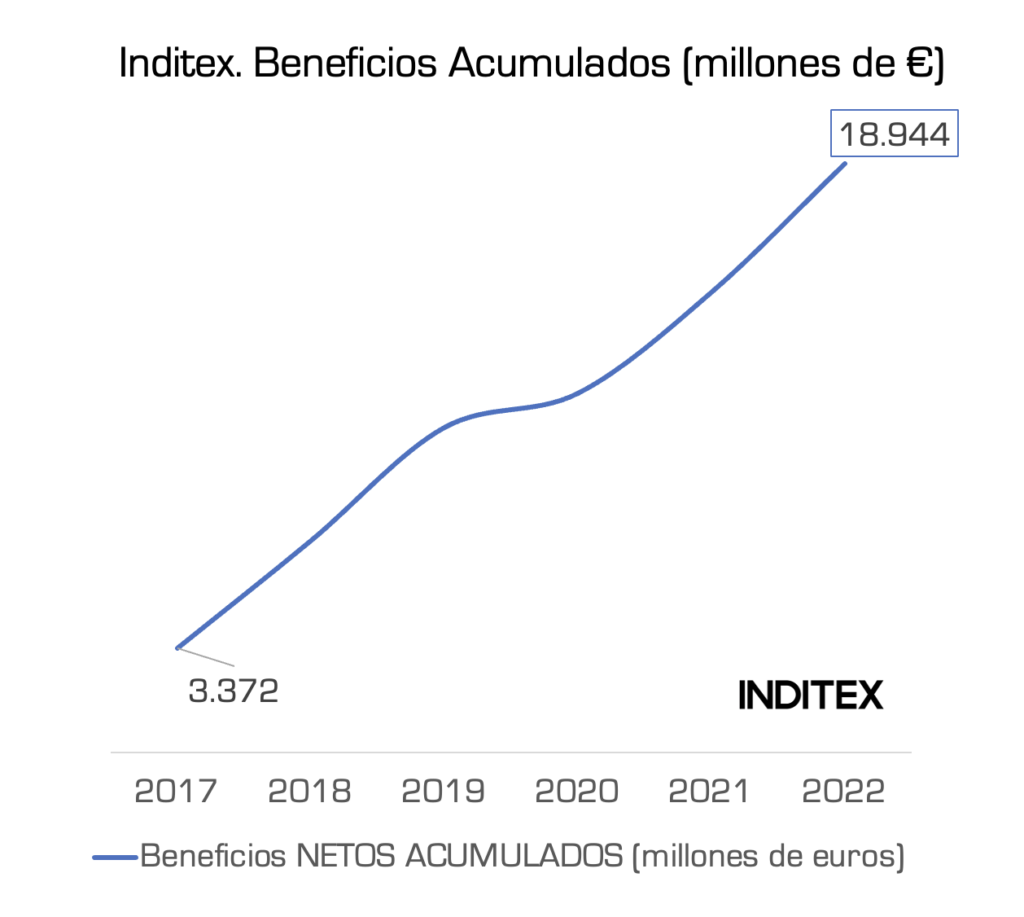

Los beneficios crecen con fuerza

Con crecimiento de ventas, mantenimiento de márgenes, optimización de costes, baja re-inversión y poca deuda, ¿qué les ocurre a los beneficios? Que explotan… Desde 2017 Inditex acumula casi de 19.000 M€ de beneficios.

La valoración de Inditex proviene de su capacidad de generar caja y su seguridad en el crecimiento

Si se hace un ejercicio más técnico de valoración financiera, se puede saber por qué los analistas valoran a Inditex en 127.000 M€ ahora mismo.

Para hacer ese cálculo se suele partir del Resultado de Explotación (es decir, los ingresos y gastos corrientes), se le resta las amortizaciones (porque son inversiones ya acometidas y no son salidas de caja en ese año), se calculan las necesidades operativas de fondos de la empresa, algo así como las necesidades de dinero que toda empresa para su día a día y crecer, sin tener en cuenta la siguiente partida, las inversiones. Esto te aporta un dato poderoso, ¿cuánta caja entra en la empresa a lo largo del año? ¿Cuánta sale y cuánta te queda después de todo eso?

La respuesta es que Inditex de forma sólida es capaz de generar casi 5.000 M€ de caja neta con su negocio, cada año. Y lo lleva haciendo año tras año. De hecho, ahora mismo es 2,5 veces superior a 2017. Esto trasmite mucha solvencia a los inversores.

A partir de aquí pensemos:

- ¿Cuánto ha crecido año a año en ventas Inditex desde 2017? Un 5,1% cada año.

- ¿Puede seguir haciéndolo?

- ¿Ha conseguido mantener márgenes? Si.

- ¿Puede seguir haciéndolo?

- ¿Necesitará re-invertir mucha más proporción de caja para mantener su negocio?

- ¿Cómo medimos todo esto?

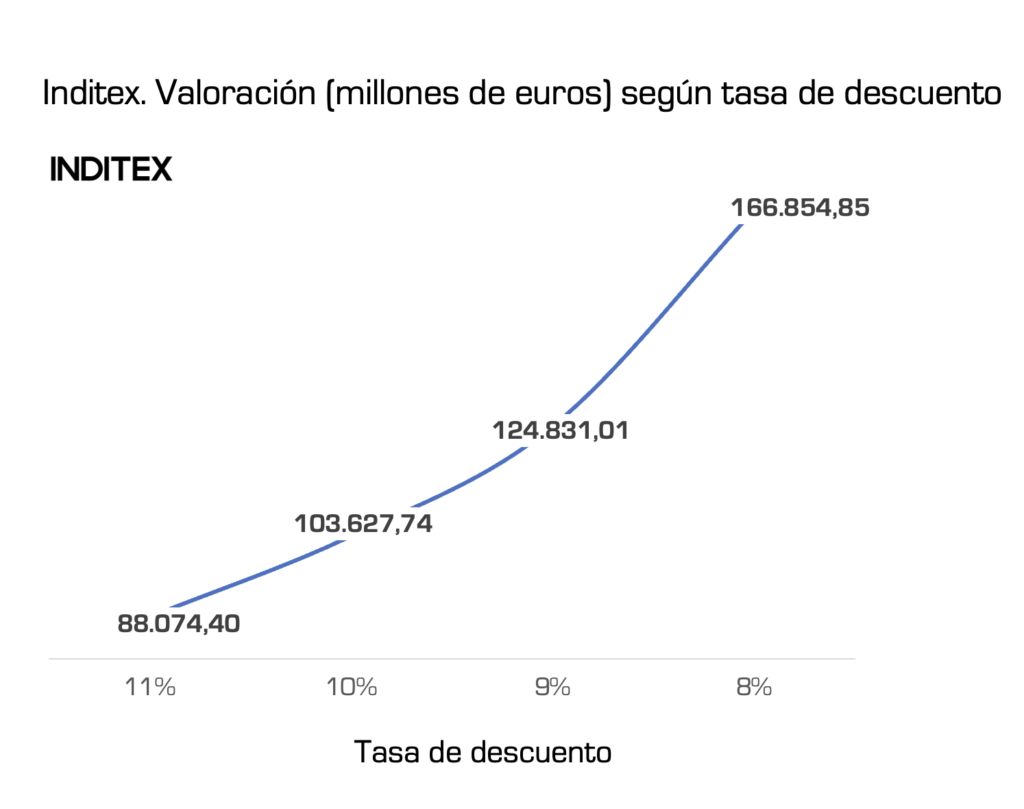

En primer lugar, introduciendo una tasa de descuento, que opera como una medida del ‘riesgo’ percibido por la empresa…

Si tienes un amigo con problemas de adicción al juego, es muy probable que no te devuelva los 20 euros que le dejaste… el riesgo es altísimo. Si le dejas 20 euros a tu madre porque se olvidó la cartera es probable que los tuppers ya te hayan compensado, el riesgo es muy bajo…

Dejar dinero a tu amigo, para compensar el riesgo, requiere de un tipo de interés muy elevado. Dejar el mismo dinero a tu madre casi podríamos decir que no tiene riesgo y que no te tendría que compensar con un tipo de interés.

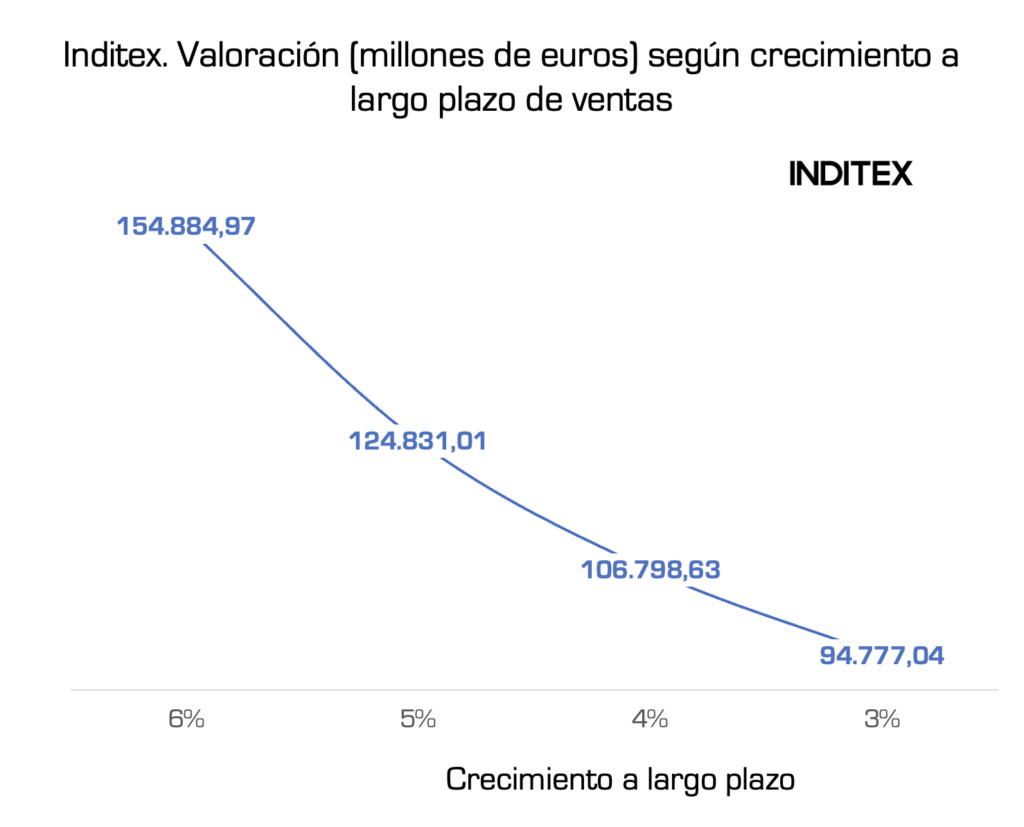

Si asumimos una tasa de descuento para Inditex del 9% podríamos decir que estaríamos cubriendo, más que de sobra, el riesgo de que pase “algo” con las ventas, los márgenes o con las necesidades de re-invertir. Está en los límites superiores de lo que los inversores están pidiendo a las empresas cotizadas en bolsa en Europa en el sector (retail).

Pero cubramos ese riesgo… y tras hacer un pequeño modelo (que se puede sofisticar hasta el infinito, ahora sólo tiene un interés informativo), observamos que:

- Si los 32.600 M€ de ventas de Inditex en 2022 son capaces de hacerlos crecer al 5,1% anual a perpetuidad.

- Sus casi 5.000 M€ de flujos de caja que generan equivalen a un valor de 127.000 M€ aplicando una tasa de descuento del 9%.

Es decir, los analistas no se complican “demasiado”, apuestan porque crecerán en ventas de forma estable… mantendrán costes y optimización, y con una protección al riesgo financiero adecuada… sus 5.000 M€ que generan cada año de caja, equivalen a un valor total de empresa de 127.000 M€ de la empresa.

Por cierto, esto son 15 veces EBITDA…. para ‘muchos’ algo muy caro,… pero ¿para qué sirve medir la salud de una empresa a través de su EBITDA?

- ¿Qué pasa si las ventas crecen más? El valor explotará…

- ¿Qué pasa si los flujos caen un año y se crean expectativas negativas? Que el riesgo percibido aumentará y el valor caerá…

Si Inditex demuestra a los mercados que puede crecer, todos los años, una media del 6%, y no el 5,1% como viene haciendo en los últimos años, su valor crecería en 30.000 M€.

Si Inditex demuestra que su liderazgo y su modelo de negocio es muy sólido, y que nada lo hará temblar, y que su riesgo “se puede reducir”, pasar de una tasa de descuento del 9% al 8% (sin la necesidad de crecer más de como lo estaba haciendo) haría mejorar su valor otros 40.000 M€.

Inditex es una máquina de crear valor porque ha conseguido diseñar un modelo de negocio (con mucho componente tecnológico, logístico y no sólo diseño textil) que puede crecer por el mundo, de forma sólida y estable, optimizando costes, sin alto endeudamiento, con una inversión relativamente controlada y una capacidad de generar caja de una forma extraordinaria.

Cierto, Amancio Ortega y sus accionistas se reparten cada año, de media desde 2017, 2.300 M€… y lo han convertido en alguien inmensamente rico.

Pero ahora piénsalo… ese valor proviene de que ha conseguido coger un euro y multiplicarlo y rentabilizarlo desde hace 60 años, todos los años… Y hoy su empresa no vale 127.000 M€ del aire, sino porque es capaz de crear 5.000 M€ de euros de caja limpia todos los años, después de pagar ‘toda la fiesta’.

¿Quién da más? Salud por más Amancio Ortega, su familia (su hija sigue revolucionando de ideas el sector) y sus 165.000 personas que lo consiguen cada año.

Yo prefiero a un Amancio y su modelo de negocio que a 10.000 sentados en barriles de deuda jugando con el dinero de sus inversores y con la creación de riqueza de un país, ¿y tú?