Nicolai Foss: “los ambientes libres con bajos costes de transacción son buenos para el emprendimiento y el crecimiento”

Peter Klein: “ejercitar el juicio en una empresa significa correr riesgos, experimentar y aprender de los errores”

Mucho se ha escrito en la literatura académica y práctica sobre management y emprendimiento (éste es el término que he escogido para traducir del inglés ‘entrepreneurship’). Pero en opinión de los dos académicos que entrevistamos en exclusiva para Sintetia, son campos que suelen tratarse de forma independiente; y existen importantes ganancias de la fertilización de ambos campos que están sin explotar.

Como empresarios que perciben un vacío en el mercado que da origen a una oportunidad, Nicolai J. Foss (profesor de Estrategia y Organización, además de director del Departamento de Gestión Estratégica y Globalización en la Copenhagen Business School) y Peter G. Klein (profesor de ciencias sociales aplicadas y director del McQuinn Center for Entrepreneurial Leadership en la University de Missouri) escribieron un libro dedicado a construir un puente entre las contribuciones a la gestión y la teoría de la empresa por un lado, y las contribuciones sobre emprender, por el otro. Se trataba de recoger en un solo lugar parte de la prolífica investigación de ambos economistas.

El libro, titulado “Organizing Entrepreneurial Judgment: A New Approach to the Firm”, fue publicado en 2012 por Cambridge University Press, y es el foco de esta entrevista.

El objetivo de vuestro libro es definir un programa de investigación en la intersección de la teoría de la empresa y el “emprendimiento”. ¿Qué es lo que consideráis inadecuado de las ideas predominantes en estos campos?

Klein: Hasta la década de los 80, la teoría económica de la empresa era una rama de la teoría de la producción neoclásica. Las “empresas” eran unidades altamente estilizadas y abstractas que convierten inputs en outputs – todo lo relevante económicamente sobre la firma podía expresarse como una función de producción. Había poco interés en cuestiones como: por qué existen las empresas, cómo se gobiernan y gestionan, por qué unas empresas funcionan mejor que otras, etcétera. Cualquier comportamiento inconsistente con el modelo de “competencia perfecta” era calificado como un esfuerzo para explotar un poder de monopolio. Básicamente, la teoría tenía muy poco que ver con las empresas que existen en el mundo real.

La situación mejoró con el surgimiento de distintas líneas de trabajo novedosas: la teoría de la agencia, la economía de los costes de transacción, y el análisis económico de los derechos de propiedad. Sin embargo, incluso estos enfoques son bastante estáticos y “cerrados”, con poco espacio para el elemento empresarial y la incertidumbre. Existía una disciplina académica dedicada a estudios sobre emprendimiento, pero era principalmente descriptiva y enfocada en compañías startups y el autoempleo. Incluso hoy, la teoría de la empresa no incorpora a los empresarios, y buena parte de la teoría sobre emprendimiento se abstrae de las firmas que los empresarios crean y operan.

¿Cuáles son esos insights que han quedado en segundo plano en la literatura y que queréis revitalizar?

Foss: En este libro rescatamos una serie de temas asociados a pensadores en economía menos convencionales, especialmente Frank Knight y su influyente libro “Risk, Uncertainty and Profit” de 1921. De hecho, nuestro libro puede ser correctamente descrito como “Knightiano”. Lo que apreciamos de Knight es su énfasis en la incertidumbre frente al riesgo, como característico de la mayoría de decisiones empresariales, y no solo de las más importantes. Alguien tiene que cargar con la incertidumbre (que es no asegurable) asociada con el establecimiento de un negocio, y dado que estas ideas no son con frecuencia total o claramente articulables, el resultado es que los empresarios crean firmas y asumen la responsabilidad por los beneficios o pérdidas del negocio. No obstante, las ideas de Knight van mucho más allá de las startups.

Como decimos en el libro: “Los empresarios crean compañías porque sus creencias sobre el futuro no pueden ser fácilmente articuladas y comunicadas a los propietarios existentes de los recursos”

Otra fuente de inspiración es la escuela Austriaca de economía. En el libro ponemos mucho énfasis en la heterogeneidad de los recursos que se utilizan como inputs en los procesos productivos, y en todos los diversos problemas de medición, monitorización, combinación y coordinación que surge en un mundo de heterogeneidad. Todos los problemas de gestión se deben a esta heterogeneidad, unida a la incertidumbre. Esto es algo que la economía mainstream todavía tiene que adoptar. En definitiva, creemos que “la función principal del empresario es elegir entre las varias combinaciones de inputs sustituibles y complementarios que pueden encajar a la hora de producir bienes particulares”

Una de las características de la literatura actual sobre emprendimiento es lo que en el libro denomináis “sesgo startup”: el casi exclusivo foco de los investigadores en la formación de nuevas empresas y en empresas pequeñas o de alto crecimiento. ¿Por qué encontráis esta perspectiva equivocada?

Klein: Establecer nuevas compañías es una manifestación importante de la acción empresarial. Pero concebir el emprendimiento exclusivamente en términos de startups es demasiado estrecho. En el libro distinguimos entre los conceptos “ocupacionales” y “estructurales” del emprendimiento de los conceptos “funcionales”. Un enfoque ocupacional define al emprendedor como auto-empleo; así el ser empresario es una ocupación, como ser doctor, profesor, abogado, gestor o conductor de taxi. Los enfoques estructurales lo tratan como un tipo particular de estructura empresarial, por ejemplo: empresas de recién creación, pequeñas, o de alto crecimiento.

No tenemos ninguna objeción al estudio detallado del auto-empleo y las empresas startup. Pero nosotros concebimos el emprendimiento de manera mucho más amplia, como una función económica: en concreto, la toma de decisiones bajo condiciones de incertidumbre basadas en el “juicio”, entendiendo éste como “la facultad cognitiva que se aplica a aquellas situaciones únicas donde no existe una regla de decisión obvia o clara”.

La mayoría de las aportaciones clásicas a la teoría del emprendimiento son también “funcionales” en este sentido. Joseph Schumpeter definió la función de emprender como la creación de nuevas cosas (no solo empresas), Israel Kirzner la describió como el descubrimiento de oportunidades de beneficio previamente desconocidas, y Frank Knight (a quien seguimos) se centró en la empresa como la asunción de incertidumbre.

El problema con un énfasis exclusivo en las startups es que una parte importante de la creación, descubrimiento y juicio tiene lugar en compañías maduras, grandes y estables. El emprendimiento se manifiesta de muchas formas y tiene muchos antecedentes y consecuencias importantes, que desatenderemos si solo miramos a las empresas startups.

Otro sesgo de la literatura que señaláis es el “sesgo del descubrimiento de oportunidades”. Buena parte de la investigación en management se ha centrado en cómo las oportunidades de negocio se descubren y explotan, como si las oportunidades existieran objetivamente ahí fuera. Señaláis que esta perspectiva no es particularmente útil y ofrecéis una alternativa…

Klein: La mayoría de la literatura práctica se centra en las startups, pero la idea de Kirzner de emprender como descubrimiento ha sido tremendamente influyente en la literatura académica, en particular a través de la influencia de Scott Shane. Nosotros apreciamos el reto de Kirzner a la noción de la economía neoclásica de que todo el comportamiento humano puede expresarse como comportamiento “racional” y maximizador, pero creemos que la metáfora del descubrimiento es engañosa.

Desde nuestro punto de vista, el enfoque del descubrimiento de oportunidades convierte al empresario en un jugador pasivo, que analiza el panorama en busca de oportunidades que ya existen pero que por alguna razón no han sido percibidas todavía. Algunos académicos se han retractado de este constructo sosteniendo que una parte de estas oportunidades deberían considerarse como “creadas”, no tanto “descubiertas”. Nosotros también pensamos que los empresarios son creativos, pero lo que crean no son “oportunidades” en abstracto, sino cosas concretas como compañías, productos, planes de negocio, etcétera. En otras palabras, la unidad de análisis no debería ser la oportunidad –una metáfora que solo tiene sentido ex post, después de que los beneficios y/o pérdidas se han materializado- sino las acciones que los empresarios toman, ex ante, para establecer y operar negocios con la esperanza de conseguir beneficios en el futuro.

Foss: Coincido con esto. Sin embargo, hay algo más en juego que solo el hecho de que el concepto de “oportunidad” solo tenga sentido como un constructo ex post. Parece que la literatura sobre emprendimiento se ha casi obsesionado con los aspectos del “descubrimiento”, es decir, las fases iniciales del proceso empresarial. Es perfectamente correcto analizar cómo los empresarios se forman ideas y expectativas, y por supuesto esas ideas pueden ser unidades de análisis. Pero esto es solo el principio. Como dice Peter Klein, es imprescindible incluir las acciones, inversiones y recursos que son dedicados a llevar a cabo las ideas empresariales. Desafortunadamente, esta denominada “fase de explotación” ha recibido mucha menos atención que el “descubrimiento” de “oportunidades”; y es en esta fase de explotación donde puede que estén los retos reales. Además, como sugiere la investigación de Saras Sarasvathy, esas ideas empresariales iniciales se cambian con frecuencia, a veces radicalmente, como resultado de intentar plasmarlas en la realidad en el mercado.

En el libro también sois críticos de parte del trabajo empírico que se realiza en estos campos. Centrándonos en la relación entre emprendimiento y el crecimiento económico, uno encuentra variables proxy muy crudas para medir el primer concepto. ¿Qué debería hacerse para mejorar la calidad de estos trabajos?

Foss: De hecho, la investigación ha mostrado de forma bastante consistente una relación positiva entre crecimiento y emprendimiento, incluso si se define estrechamente como startups o auto-empleo. Es totalmente cierto que los proxies utilizados son crudos, aunque las cosas están mejorando internacionalmente. Sin embargo, el principal problema es que toda una categoría de emprendimiento se excluye del trabajo estadístico: en concreto, las actividades empresariales llevadas a cabo por empresas ya establecidas. Éstas también crean nuevas iniciativas, forman nuevas y atrevidas ideas, dedican recursos a éstas, etcétera. Además, encuentran nuevas formas de combinar recursos. Estos procesos suelen ser muy incrementales, pero al final todo suma. Es evidente que conseguir que la capacidad de emprender de estas compañías ya existentes entre en las bases de datos nos dará una mucho mejor comprensión del proceso de crecimiento.

Afirmáis que “las actividades para la solución de problemas en las empresas tienen muchas de las características de la actividad experimental”. Esta perspectiva contrasta radicalmente con la del típico libro de texto de microeconomía, según la cual las empresas se enfrentan a un sencillo problema de optimización (consistente en maximizar los beneficios sujetas a unas restricciones conocidas)…

Foss: Es cierto. Pero la economía simplemente se tiene que acomodar al hecho de que la opción de métodos de producción, la combinación de los recursos, la fuente del conocimiento …, no son “datos”. Hayek fue muy explícito sobre esto en un ensayo brillante de 1948 (“The meaning of competition”). Las empresas pueden estar caminando a tientas hacia combinaciones de recursos óptimas, pero lo que realmente hacen es seguir un objetivo que se mueve, debido a shocks en la tecnología, los gustos, las políticas, etcétera. Y en la medida en que tengan éxito siguiendo el objetivo, se debe a un juicio sólido en la gestión. Debo decir, no obstante, que veo muchos de los microeconomistas aplicados jóvenes como Nick Bloom y John van Reenen adoptando este punto de vista básico. Necesitan encontrar el sentido de la función de gestión.

Tenéis un capítulo muy interesante del libro sobre organización interna e “intrapreneurship” (en España los llamamos “intra-emprendedores”), donde discrepáis con la tesis de moda en el mundo de las startups tecnológicas de “que la autoridad y la organización tradicional de las empresas se están difuminando bajo el impacto de la delegación de los derechos de decisión a los empleados emprendedores que controlan un conocimiento clave”. ¿Por qué?

Foss: Bueno, la “tesis de moda”, como la llamas, tiene algo de verdad. Hay evidencia de una mayor delegación, particularmente en industrias de rápido cambio, y es también evidente que existe una tendencia a desplazar los derechos de decisión hacia empleados que poseen altos niveles de capital humano. Parte de mi trabajo empírico con mi colega de Copenhagen Business School, Keld Laursen, muestra evidencias de esta tendencia.

Sin embargo, la autoridad tiene ventajas de eficiencia que no desaparecen así sin más. Primero, la autoridad economiza en los costes de transmitir conocimiento: en lugar de decirle a alguien por qué debería llevar a cabo una tarea, cómo encaja en el cuadro general, etcétera, el que posee la autoridad simplemente le dice a alguien que lo haga. Segundo, los jefes con frecuencia tienen un conocimiento superior, en cuyo caso deberían dirigir. Tercero, existe una necesidad de que alguien opere y mantenga un sistema de recompensas.

Cuando tratáis en este mismo capítulo el tema de las ventajas e inconvenientes de una estrategia empresarial estrecha, escribís: “El análisis sugiere que las empresas más innovadoras tendrán un abanico de actividades más estrecho que empresas menos innovadoras”. Esta frase podría aplicarse a la estrategia concentrada de Apple, no tanto a la de Google, pero eso no hace a esta última menos innovadora y creativa. ¿Cuál es vuestra perspectiva sobre este caso?

Klein: La innovación es un tema complejo y fascinante y no hay ningún camino único al éxito. La frase citada en la pregunta proviene de una discusión extensa de los pros y contras de diferentes estrategias de innovación. Un beneficio importante de un enfoque concentrado es que la empresa puede prometer a los empleados que si trabajan duro en desarrollar un producto o servicio particular, la empresa es muy probable que lo financie y lo lleve al mercado. Con una identidad fuerte y una misión y estrategia claras, todo el mundo está en el mismo barco: “Nuestra compañía es conocida por X, y los buenos desarrollos y extensiones de X serán apoyados por la dirección”. Esto puede ser una buena forma de fomentar el comportamiento “empresarial” entre los empleados. Ciertamente este enfoque parece describir a Apple, que no está necesariamente focalizada en el espacio del producto –hardware, software, etcétera son productos distintos y complementarios- pero tiene una identidad fuerte en términos de diseño, precios, marketing, y de la experiencia del cliente en general.

Por el contrario, con una estrategia de innovación concentrada, una empresa puede desatender otras actividades potencialmente valiosas que caen fuera del alcance establecido. Por lo que existe un trade-off (conflicto): la focalización facilita el compromiso para apoyar los proyectos e iniciativas de los empleados, pero al mismo tiempo pone todos los huevos en una misma cesta. Google parece pensar que el segundo aspecto es más importante que el primero.

Defendiendo el papel de la autoridad (adecuadamente entendida) dentro de las empresas y la necesidad de coordinación centralizada, escribís: “la solución descentralizada funciona mal si la urgencia es importante”. ¿Se puede extrapolar esta idea a la gestión de situaciones macro de urgencia (como desastres naturales, o pánicos financieros)?

Foss: Es cierto que el estado o algún otro instrumento de acción colectiva tiende a actuar en tales situaciones. Sin embargo, creo firmemente que la perspectiva dominante de que las situaciones de emergencia deben inherentemente dar lugar a fallos del mercado masivos es equivocada. El papel de los mercados en hacer frente a situaciones de emergencia macro es, no obstante, algo sobre lo que sabemos relativamente poco, aunque buena parte de la política macroeconómica se basa en esta perspectiva del fallo del mercado.

Klein: Estoy de acuerdo. El diseño organizacional trata siempre sobre decidir entre alternativas, ninguna de las cuales es “óptima”. A nivel de una empresa, las ventajas de la centralización en situaciones “urgentes” suelen superan sus costes. Pero no creo que el argumento se mantenga para niveles superiores. En el caso de una ciudad, región, o país, el coordinador central carece de conocimiento específico, incentivos apropiados, y rendición de cuentas ex post, lo cual hace probable que la centralización acabe siendo un remedio peor que la enfermedad. Ciertamente, la reacción del gobierno estadounidense a la crisis financiera de 2008, que convirtió una situación mala en otra peor, no inspira confianza, por ejemplo.

¿Qué nos puede enseñar la teoría económica sobre cómo determinar la estructura financiera óptima de las empresas?

Klein: Como mucho, la teoría económica puede ayudar a los empresarios a identificar trade-offs, por ejemplo, entre deuda y equity, propiedad concentrada o dispersa, mercados de capitales internos u otro tipo de fuente, etcétera. Como sucede en cuanto a la estructura organizacional, ninguna estructura financiera es “óptima”; estamos siempre eligiendo entre alternativas imperfectas. Debería añadir que las finanzas corporativas modernas han empezado a tomar los temas de organización más seriamente, aunque todavía existe mucha investigación (y enseñanza y divulgación) que trata el management y la gobernanza como una caja negra.

¿Tiene la política monetaria un impacto importante sobre todos estos temas de organización empresarial? ¿Y las políticas de la Reserva Federal de la reciente década y tiempos recientes, en particular?

Klein: La política monetaria tiene efectivamente algunas consecuencias microeconómicas importantes. Los bajos tipos de interés, y las políticas “de dinero fácil” más generalmente, tienden a distorsionar los incentivos empresariales. Como enfatizan las teorías del ciclo económico “austriacas” de Mises y Hayek, estas medidas monetarias fomentan que los empresarios inviertan en procesos de producción de largo plazo e intensivos en capital, incluso aunque éstos no fueran a ser escogidos bajo condiciones normales. La política monetaria expansiva también introduce “ruido” en los mecanismos de precios –los precios no solo suben en promedio, sino que los precios relativos cambian con más frecuencia y de forma menos predecible-, lo que incrementa el coste de realizar contratos y genera el incentivo para que las empresas internalicen actividades que de otra manera habrían acometido en el mercado. Finalmente, tanto los estímulos monetarios como los fiscales, junto con los rescates y otros subsidios, recompensan a los empresarios no exitosos a expensas de los exitosos, lo cual es pernicioso para la economía en su conjunto. (Nuestro artículo de 2009 publicado en Strategic Organization, junto con Rajshree Agarwal y Jay Barney, desarrolla estos puntos).

Qué lecciones puede enseñar vuestro enfoque a los inversores de largo plazo, por ejemplo, en cuanto al equipo directivo?

Klein: El juicio empresarial (entendido como el ejercicio de la habilidad de lidiar con la asignación de recursos bajo incertidumbre) exitoso es difícil de identificar ex ante –¡si no, no sería juicio empresarial!-. Nuestro enfoque sugiere que es improbable que los modelos predictivos cuantitativos cosechen grandes resultados en el largo plazo; los inversores deberían confiar en su propio y específico conocimiento de mercados y empresas particulares, y confiar en sus intuiciones.

Foss: Estoy de acuerdo en que nuestro enfoque no permite la formulación de reglas de decisión claras en esta cuestión. Sin embargo, pienso que hay algunas características clave válidas de los empresarios exitosos, que han sido identificadas por investigaciones previas. Por ejemplo, la confianza parece ser un factor importante. Como también lo es tener cierto tipo de experiencia. Los empresarios exitosos también parecen ser buenos en llevar a cabo múltiples tareas (multitasking). Así que, aunque el juicio empresarial exitoso no pueda ser identificado ex ante, podemos ser más específicos en cuanto a qué tipo de individuos es más probable que lo ejerciten satisfactoriamente.

¿Cuáles son las ideas más importantes que un empresario o gestor debería aprender de vuestro libro? Por ejemplo, en situaciones en las que se plantea si vender su negocio, o crecer vía adquisiciones.

Klein: En general, ejercitar el juicio en una empresa significa correr riesgos, experimentar, y aprender de los errores. Segundo, como comentaba arriba, animamos a los empresarios a seguir sus instintos, y no pasar demasiado tiempo escuchando a los “expertos” (¡incluso a nosotros!). Tercero, la actividad empresarial requiere no solo grandes ideas, sino también recursos, incluyendo capital riesgo, con lo cual los fundadores y gestores deberían tratar a los que proporcionan los inputs –especialmente los financiadores- con respeto.

Respecto a las cuestiones específicas de cambios de propiedad, la decisión de hacerlo o comprarlo, el crecimiento a través de adquisiciones, etcétera, instamos a los que toman las decisiones a pensar sobre cómo el juicio empresarial está distribuido a lo largo de una empresa o sistema económico. Los derechos de decisión deberían colocarse en las manos de aquellos con mejor capacidad de juicio, lo que implica un sistema donde los activos cambien de manos, y los contratos se redacten, con el fin de alinear la propiedad y el juicio según las circunstancias lo requieran.

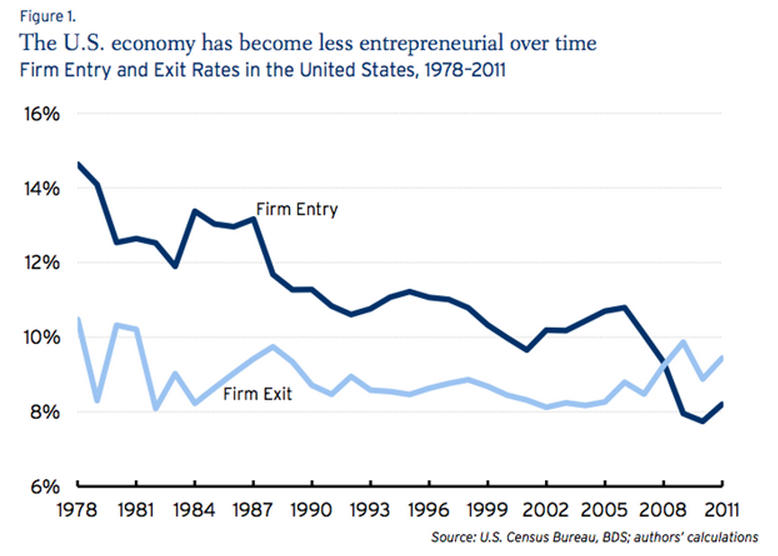

Un informe reciente sostiene que el dinamismo empresarial está en declive en los Estados Unidos, incluso en el sector tecnológico. ¿Cuál es vuestra perspectiva en este tema? ¿Qué regiones encontráis más favorables en este sentido?

Klein: Nosotros no favorecemos el dinamismo per se, sino la libertad económica. Lo que los empresarios necesitan es un ambiente en el que puedan experimentar y aprender, y eso requiere de derechos de propiedad, el imperio de la ley, un dinero sano, y competencia libre y abierta. Los intentos del gobierno en estimular el emprendimiento a través de subsidios dirigidos, gasto en infraestructuras, códigos fiscales o regulatorios que favorecen un tipo de empresa o localización sobre otra, y otros intentos para crear clusters de innovación geográficos o industriales, es poco probable que sean exitosos. Así que, respondiendo a tu segunda pregunta, aquellos estados de EEUU que tienen mayores niveles de libertad económica son los más favorables al emprendimiento, manteniendo lo demás constante. Pero por supuesto, ya existen clusters exitosos en lugares como California y Massachusetts, que no salen muy bien parados en términos de libertad económica. Creemos que el éxito de estos clusters es a pesar, y no debido, de las políticas a nivel de estados.

Foss: Parte de mi trabajo sobre emprendimiento comparando muchos países con Christian Bjørnskov muestra evidencia directa sobre estas cuestiones. Por ejemplo, en un paper (Public Choice, 2008) encontramos que un dinero sano y una menor intrusión del gobierno en la economía llevan a un mayor emprendimiento (definida estrechamente como actividad startup). En otro paper (Strategic Entrepreneurship Journal, 2013), encontramos que la natalidad empresarial contribuye notablemente a los avances de productividad y el crecimiento económico. En conjunto, estos hallazgos ciertamente sugieren que los ambientes libres con bajos costes de transacción son buenos para el emprendimiento y el crecimiento a lo largo de los países que consideramos.

2 Comentarios

Fantástica entrevista Ángel. Mercado o jerarquía interna?

Con mercados organizados para un emprendedor es mucho más fácil encontrar hueco y desagregar actividades secundarias. Curiosamente la teoría de los costes de transacción se da en caso inverso en las empresas que compiten mundialmente como Amazón o Zara.

Felicidades!

Muchas gracias por tu comentario, Pablo!