Carlos Doblado e Isaac de la Peña han escrito un magnífico libro —Fundamentos del Análisis Técnico— con buenas pretensiones: «Nuestra pretensión es razonar las bases de un acercamiento técnico al mercado…no pretendemos convertir a nadie en un especulador profesional, ni en una persona apta para ser autónoma en el mercado: si bien no es muy popular en estos tiempos hablar de sangre, sudor y lágrimas, somos bien conscientes de que estos objetivos pasan necesariamente por un camino largo y progresivo que emana de una experiencia profesional… buscamos dotarte de una comprensión profunda sobre el trabajo de los analistas técnicos, aspirando así a proporcionarte la capacidad de discriminar el grano de la paja que, lamentablemente, vas a encontrar a diario en el presunto ejercicio de estas disciplinas financieras».

Como dice Alberto Artero en el prólogo: «No se puede negar la evidencia: el análisis técnico existe, es seguido por millones de operadores a lo largo y ancho del planeta y es fuente de oportunidades tanto para los que lo utilizan de manera exclusiva como para los que lo aplican como refrendo temporal a una previa decisión fundamental. Incluso para los que lo denostan».

Por todo ello, Fundamentos del Análisis Técnico, viene a ser un manual imprescindible para involucrarse en el complejo, oscuro y, a veces, esotérico mundo de la inversión en bolsa. Escrito por Carlos Doblado, uno de los analistas técnicos más influyentes del mercado español. Y por su socio, Isaac de la Peña, tecnólogo que pone el lado científico de la mano de sus conocimientos en el mundo del Big Data y la creación de algoritmos. Una conjunción de talento y energía que ambos despliegan en Ágora EAFI, una empresa líder en estrategia financiera. Vamos con una entrevista fruto de una conversación a tres bandas.

:: Carlos, Isaac… Sabemos las pretensiones que tenéis con el libro, pero, ¿Por qué tiene tan mala «prensa» el análisis técnico?

(Carlos) Porque está mal explicado, por eso hemos empezado por los fundamentos. Y por qué durante décadas, el academicismo se ha vendido al mundo como una especie de curia arcana capaz de ofrecernos soluciones completas a los dilemas de la economía en general y de los mercados en particular.

:: Para comprenderlo mejor, ¿Qué diferencia existe entre quienes hacen análisis técnico y dicen tener una estrategia de inversión en valor?

:: Para comprenderlo mejor, ¿Qué diferencia existe entre quienes hacen análisis técnico y dicen tener una estrategia de inversión en valor?

(Isaac) Diría que nos diferencia la pretensión y por tanto el camino. Para los técnicos el riesgo monetario es más importante que la rentabilidad potencial (los inversores en valor te dirán que la volatilidad no es una expresión del riesgo), y por tanto todo lo que importa es la acción del mercado. De alguna manera renunciamos a encontrar grandes tesoros ocultos a cambio de evitarnos sorpresas extremadamente desagradables.

:: ¿Qué 3 mitos podrá matar un lector de vuestro libro?

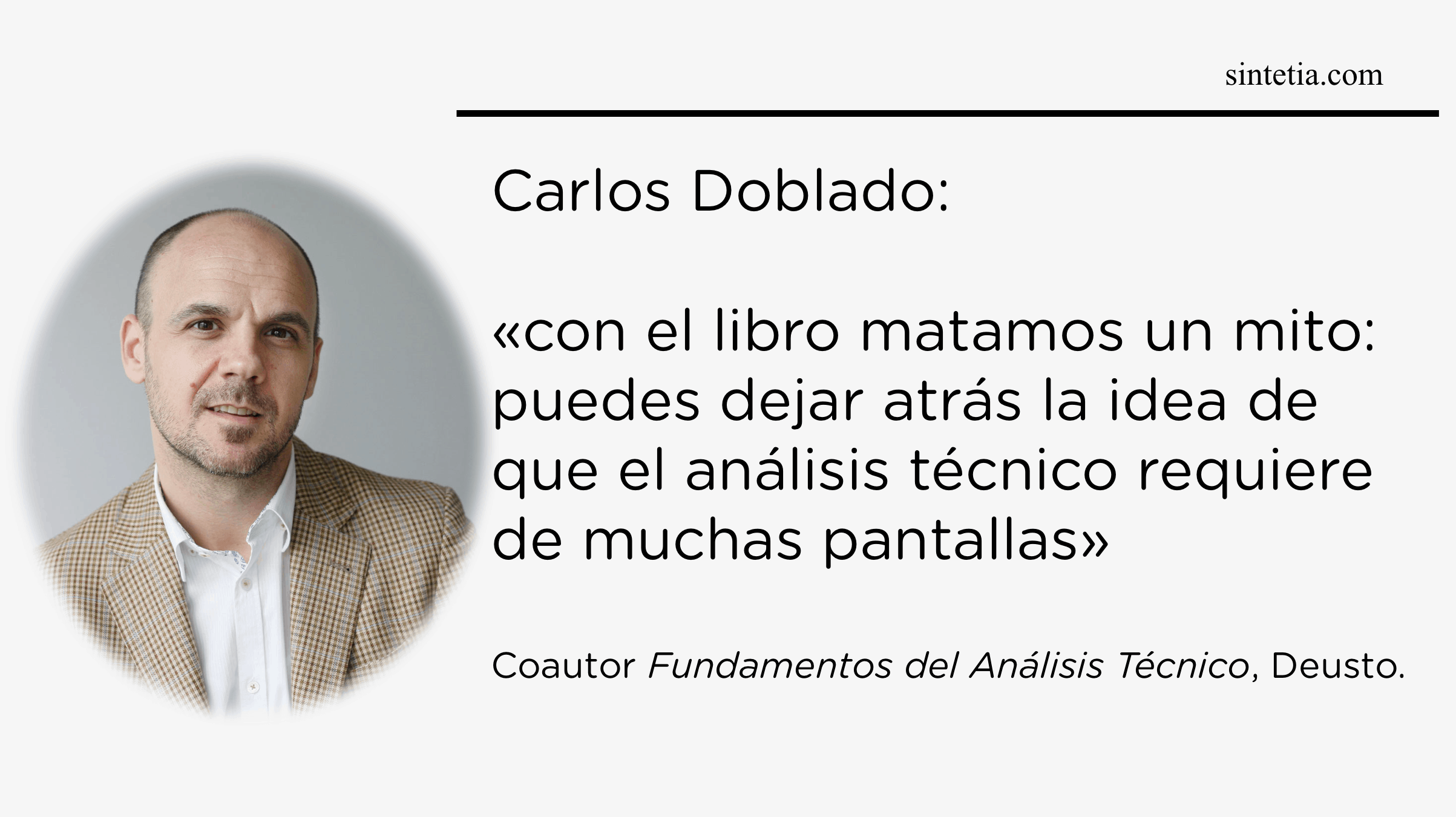

(Carlos) Estoy convencido de que matamos más mitos en este libro: el cuidador, la escala aritmética, el dato genéricamente utilizado para analizar índices (price return), incluso algunas figuras técnicas que simplemente no existen. De hecho podrá dejar atrás la idea de que el análisis técnico requiere de muchas pantallas, jeje…

:: ¿Existe alguna empresa que pueda ser una representación ideal de la potencia que puede tener el análisis técnico a la hora de invertir en bolsa?

(Isaac) Ninguna en concreto. Justamente lo que intentamos explicar en el libro es que ex-ante no puedes diferenciar unos gráficos buenos de otros excelentes. Te podría decir que Apple, y es cierto, pero es así porque ha funcionado. A priori podría haberte señalado varias junto a ella que se hubieran comportado peor. Lo importante es poder dar con un 10-15 por ciento de compañías especialmente buenas ex-post. Eso te permite batir al mercado a muy largo plazo, incluso con la pretensión de tener una menor volatilidad que éste.

:: Dedicáis una parte del libro a hablar de los «stops» y cómo se deben fijar. Dos preguntas:

1.- ¿Cuál es la lógica detrás de los stops?

(Carlos) La lógica del stop es la de la tendencia. Si lees el libro verás que tienes contigo el primer manual de análisis técnico que se dedica a pensar tendencialmente. Una vez que lo haces te das cuenta de que todos los patrones provienen de la madre tierra.

2.- ¿Cuándo, por qué y con qué frecuencia usar los stops?

(Isaac) Cierto; el principio fundamental es que no te inventes tus stops. No pueden ser algo aleatorio, abandonado al arbitrio de nuestro nivel de ansiedad, sino que deben ser un elemento más de la estrategia que aplicamos de manera sistemática, basado en la refutación o no de la hipótesis que nos condujo a entrar. En el libro para cada una de las figuras dedicamos una buena parte de la exposición a establecer los valores concretos en los que debemos colocar nuestros stops para que resulten realmente efectivos en un trabajo a largo plazo.

:: Ahora que estamos en plena fiebre de startups, unicornios y emprendedores, quería aprovechar vuestra presencia en Sintetia para haceros unas preguntas, aunque se alejen un poco de vuestro libro, pero vuestra opinión es muy valiosa:

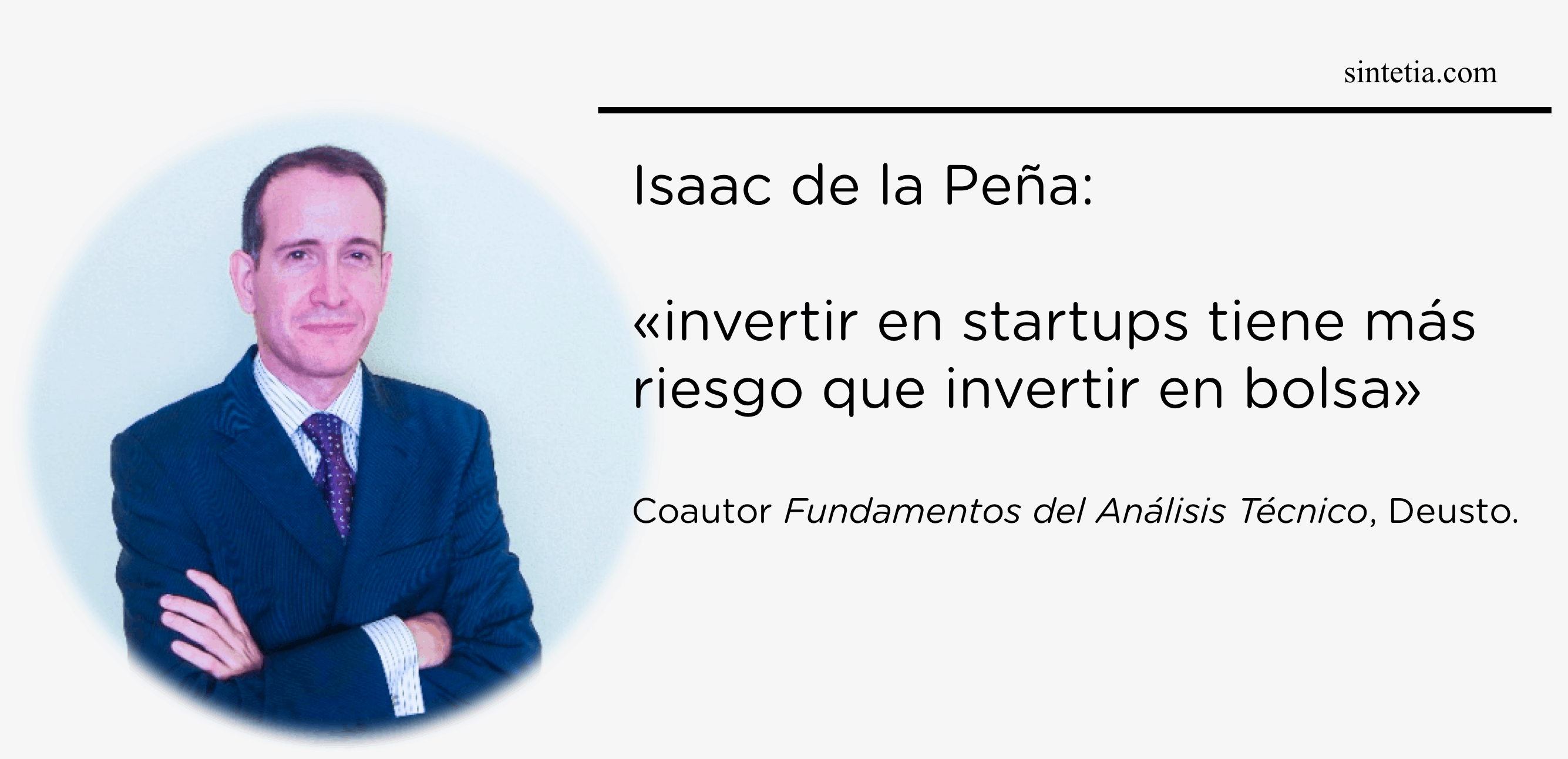

1.- Un especialista en análisis técnico en bolsa, ¿considera que es más o menos riesgo invertir en startups que no cotizan?

(Carlos) Evidentemente es un perfil de inversión más arriesgado. Un técnico tiene poco que ofrecer en este sector porque precisamente no existe una cotización pública que posibilite este tipo de análisis. Ahí es donde puede ayudarte Isaac, que tiene una larga experiencia en Venture Capital para la selección de compañías tecnológicas.

(Isaac) Gracias Carlos. Sin duda la inversión en startups es mucho más arriesgada que en bolsa. Son compañías muy inmaduras en las que las apuestas resultan mucho más binarias: o bien la compañía tiene éxito o bien se estrella dejando un enorme cráter humeante en el suelo del que no se puede recuperar ni la caja negra. Y además el tortazo es por desgracia el resultado más frecuente. Aunque resulten muy mediáticos, pinchazos en bolsa como los de Terra o Banco Popular son eventos estadísticamente raros. En cambio eso sucede varias veces al día en el mundo del emprendimiento tecnológico. Es muy normal que dentro de un fondo de capital riesgo fracasen más de la mitad de las inversiones, y sólo un par ofrezcan un retorno digno, por lo que hay que ser especialmente ágil combinando una profundo conocimiento sectorial y una amplia diversificación para poder triunfar.

2.- ¿Invertís dinero en empresas que no cotizan en bolsa?

(Isaac) Sí, claro. ¡Piensa que Ágora es nuestra mayor inversión en este momento! (risas) Lo cierto es que yo tengo bastante experiencia en el mundo del capital riesgo, como te comenta Carlos. Cuando estaba viviendo en San Francisco tuve el honor de ser socio fundador en el fondo Inveready First basado en Barcelona, junto con otros españoles con experiencia internacional que en el 2010 decidimos ver la crisis que atravesaba nuestro país como un momento idóneo para invertir en startups, porque el modelo tradicional de empleo vitalicio en la gran empresa había saltado por los aires.

De hecho te anticipo que estamos trabajando para el próximo año en el levantamiento de un fondo de más volumen que se llamará Bridges Ventures. El nombre te lo dice un poco todo, ya que actuamos como puente hacia el éxito en varios sentidos: brindamos una inyección de capital que actúa de pasarela entre la aportación de los emprendedores y rondas institucionales, aportamos experiencia operativa porque no somos meros socios financieros, y según maduran tenemos la logística para establecer las compañías en Estados Unidos donde pueden conseguir múltiplos mucho mayores.

3.- Si tuvieras que analizar una compañía que no cotiza pero que ciertos inversores dicen que valen muchos millones de euros, ¿en qué te fijarías para averiguar si esto tiene o no sentido?

(Isaac) Siempre, sin excepción, te dicen que valen muchos millones de euros (risas). De entrada, no aconsejo a nadie que invierta en un sector sin experiencia previa. Lo mejor es haber trabajado en él durante varios años, porque no sólo va a tener que estimar la calidad de la innovación en abstracto, sino también validar que la estructura de la competencia y del mercado posibilitan que una disrupción prospere. Pero por encima de todo, lo más importante es ser capaz de valorar al equipo fundador; y no te hablo tanto de su talento o sus ganas de trabajar, eso es fácil, sino de si serán capaces de resistir el stress diario de trabajar en la olla a presión que es una startup, y de si tendrán la flexibilidad de pivotar rápido cuando se den cuenta de que su plan inicial tiene errores graves. Porque también siempre, sin excepción, los tiene.

4.- ¿Alguna sugerencia para aquellas empresas que no cotizan pero que tienen un cierto tamaño y están dudando la forma de captar capital y se piensan si la bolsa es una opción?

(Isaac) Esas compañías se encuentran una situación complicada pues son demasiado caras ya para un fondo de Ventures pero aún no lo suficiente maduras para salir a bolsa, y lo dificulta más el hecho de que España no cuenta con un gran sector de Private Equity especializado como pueden tener Estados Unidos o el Reino Unido.

Si me permites de manera un tanto egoísta (giño) les aconsejaría que se pusieran en contacto con nuestro equipo de asesoramiento corporativo. Recientemente tuvimos el caso de una compañía que aspiraba a cotizar en el MAB pero sus expectativas no coincidían con las de ese perfil de inversor, así que en lugar de eso le estructuramos un vehículo privado con inversores más expertos y capaces de entender su idiosincrasia.

:: Una pregunta que siempre me asalta, ¿cómo un gráfico donde sólo muestra pasado te puede explicar que puede haber una ruptura de tendencia en cualquier momento? ¿Qué pasa en vuestra cocina analítica para «captar» estos hechos que cambian el signo de una inversión?

(Carlos) Creo que debes volver a leer nuestro libro… (risas).

(Javi) Era una pregunta trampa (risas)

No, en serio, la respuesta está en la tendencia. No se trata de que podamos visualizar una ruptura, podemos visualizar cuando se dan las condiciones para que ciertas cosas puedan haber empezado. Es un libro para escépticos, como habrás notado, así que vamos a reconocer que invirtiendo vamos siempre entre sombras. Pero en el país de los ciegos, el tuerto puede ganar.

:: Háblame de Ágora EAFI, ¿Cuáles fueron vuestros hitos más importantes y cuál es vuestro sueño para los próximos años?

(Carlos) Cuando vuelvo la mirada tres años no me puedo creer lo que Ágora ha sido capaz de crecer, y estoy convencido de que ni la reconoceremos dentro de tres años más. Lo más importante para esta fase expansiva fue la incorporación de nuevo talento, y nueva tecnología que además de mejorar nuestra capacidad para el análisis de la actualidad financiera nos han permitido ofrecer un asesoramiento patrimonial completo tanto para minoristas como para grandes patrimonios y empresas.

De cara a los próximos años vamos a poner todo nuestro foco en consolidar una serie de líneas de negocio complementarias, entre ellos un fondo mixto —con un componente algorítmico y discrecionalidad a partes iguales— de una importante gestora internacional que acaba de desembarcar en España, y el fondo de capital riesgo del que te hemos hablado antes.

:: Vuestra faceta divulgadora en España es muy importante. ¿Cómo veis la salud de los análisis económicos y financieros, en general, en España?

(Carlos) Hay bastante gente haciendo cosas, pero por desgracia creo que en el mundo de análisis técnico muchos no entienden lo que hacen. Me parece que estamos muy lejos de ver cosas tan buenas como las que se hacen a nivel fundamental.

:: Hay una especie de leyenda urbana que dice que hay mucho gurú de bolsa que sólo quiere vender sus cursos y su libro pero que, en realidad, no invierte su dinero, como mucho el de los demás y cobra por ello, ¿cuán de real es esa leyenda y cuánto chamán por gráfico hay en tu sector?

(Isaac) Yo diría que la leyenda no es tan negra sino que tiene una parte de verdad. Ha sido uno de los motivos por los que nosotros no nos dedicamos a la formación y por el que hemos donado todo el beneficio que nos reporta este libro a una fundación que luchar contra la ELA: Fundela.

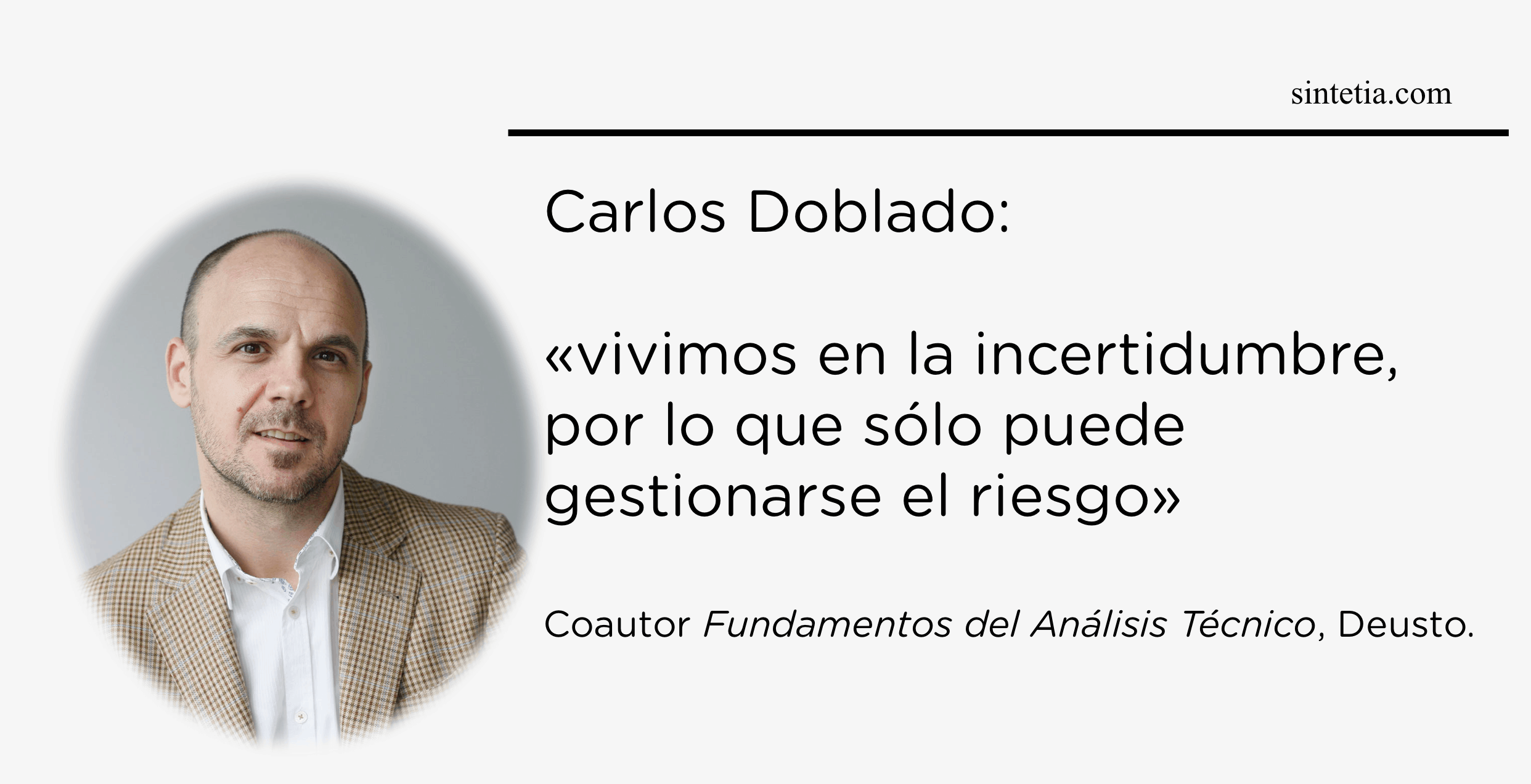

:: Una pregunta que estoy seguro a más de un lector le va a interesar mucho, ¿qué se gestiona peor el riesgo o la incertidumbre?

(Carlos) Diría que vivimos en la incertidumbre, por lo que sólo puede gestionarse el riesgo.

3 Comentarios

Me parece muy interesante el libro

Muy interesante y ameno

Mucha suerte

Muy buena entrevista