Principios de 2013, Softonic vende por 82,5 millones de euros el 30% de sus acciones, esto la coloca en una valoración por encima de los 275 millones de euros. Su modelo de negocio, la publicidad online. Su sueño, cotizar en el Nasdaq. Hoy, finales de 2014, la empresa entra en un ERE de 200 empleados, la mitad de la plantilla.

La razón básica que la propia empresa argumenta es que Google ha cambiado su algoritmo y ahora en las búsquedas el posicionamiento de Softonic ha empeorado. Aunque también se esgrimen otras razones, quizás con más peso, y es que la empresa está cargada banners y publicidad muy intrusiva (altamente castigada por Google, por un lado, y mucho más por el usuario). Además esta noticia la conocemos a la vez que se produce una oscilación en bolsa de eDreams que nos demuestra, cualquier cosa, menos robustez en el modelo de negocio. Estos vaivenes se producen por la pérdida de Iberia como cliente, hasta el punto de ser suspendida de cotización y con posterior rebote.

Internet tiene un gran problema, sobre todo para aquellos que no creen en los riesgos silenciosos y que tienen ciertos sesgos de análisis: el problema de internet es que siempre le ha ido bien, incluso a pesar de la crisis .com de principios de siglo que, sobre todo, ha sido un reajuste importante de expectativas. La realidad es que estamos acostumbrados a que los usuarios crezcan, se puedan crear multinacionales de 4 personas ubicadas en distintas partes del mundo, las barreras de entrada sean cada vez menores para hacer negocios en internet y, sobre todo, que la tecnología permita reducir drásticamente los costes fijos operativos y, con ello aspirar fácilmente a un ‘beneficio ordinario’.

Los ‘esteroides’ para este modelo parece que siempre pivota sobre lo mismo: ‘la publicidad’ o, de forma indirecta, el número de usuarios porque, se sobre entiende, que cuando tienes un gran volumen de usuarios ‘en algún momento’ alguien sabrá cómo generar ingresos con ellos. Esta forma de pensar en muy de ‘caja negra’, suelen ser maneras de buscar atajos para explicar por qué tienen ‘valor’ compañías con bajos ingresos pero con una gran masa de usuarios. Ya hablamos en su día de que las startups se valoran como la ‘viagra’ del siglo XXI.

Como dicen los deportistas, sin haber probado la derrota es imposible valorar la victoria. Así que vamos a hacer la mayor de las criticas a los negocios de internet, aprovechando el caso Softonic, o el de eDreams, pero también el de tantas y tantas que se quedan por el camino y que ni son conocidas ni están en los titulares de medios de comunicación, de hecho, 6 de cada 10 de estas empresas desaparecen, además, “por cada 10.000 buenas ideas de negocio se crean 1.000 empresas, de las cuales 100 llegan a ser evaluadas en capital riesgo y tan sólo 2 lograrán salir a bolsa y, por tanto, tener cierto liderazgo”.

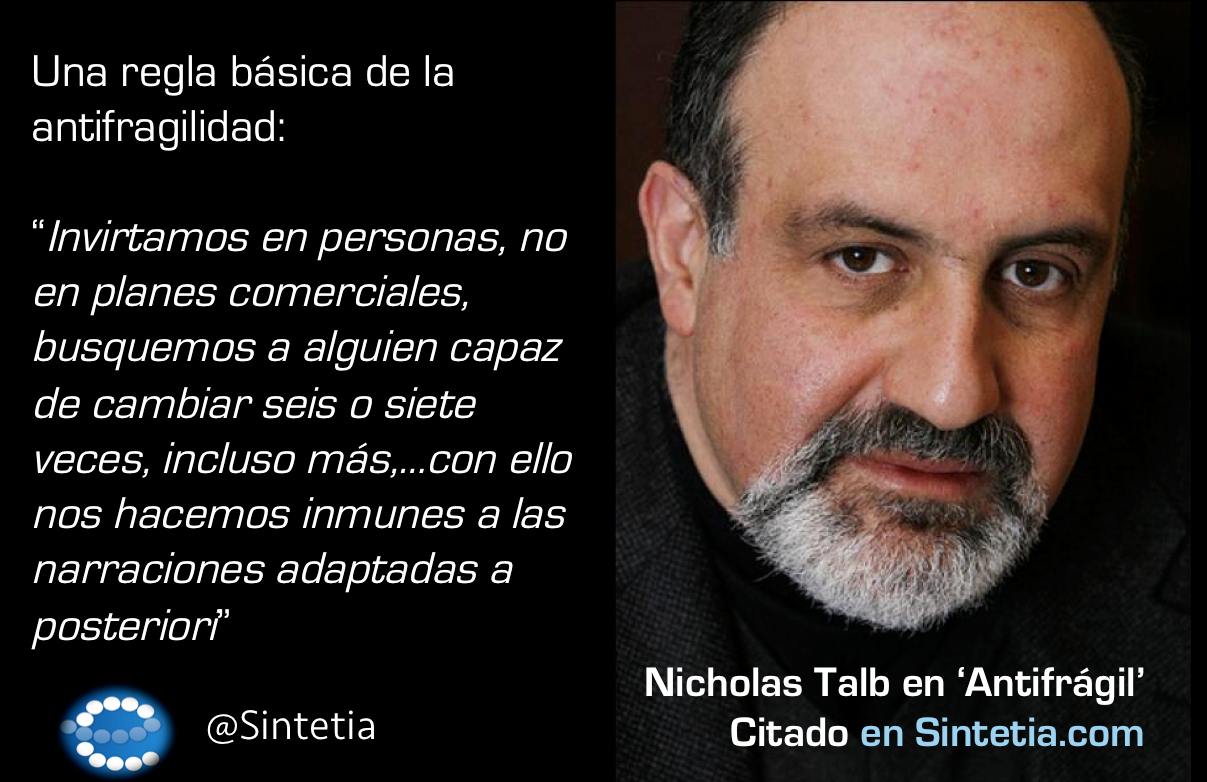

Estos datos sólo muestran una cosa, que riesgo, volatilidad e incertidumbre definen a las startups de internet, además de un continuo proceso de destrucción creativa (alta mortalidad pero también alta natalidad). Las empresas de Internet deberían poder desenvolverse con mucha facilidad en estos entornos tan volátiles y aleatorios, deberían ser un ejemplo de lo que el gran Taleb denomina “antifragilidad”, esto es:

“la fragilidad y la antifragilidad se refieren al beneficio o perjuicio potencial resultante de la exposición de algo relacionado con la volatilidad…ese algo pertenece a la familia extensa del desorden: incertidumbre, variabilidad, conocimiento imperfecto o incompleto, azar, caos, entropía, tiempo….

Resulta que la incertidumbre, lo desconocido y el desorden son totalmente equivalentes en sus efectos: los sistemas antifrágiles se benefician (en cierta medida) de casi todos ellos y los sistemas frágiles salen malparados…

Cuanto más tiempo, más sucesos y más desorden. Pensemos que si podemos sufrir un perjuicio limitado y somos antifrágiles a los errores pequeños, el tiempo acarrea la clase de errores o errores inversos que nos acaban beneficiando. Se trata, simplemente, de lo que nuestras abuelas llaman experiencias. Lo frágil se rompe con el tiempo”.

¿Cómo se relaciona este concepto frágil/antifrágil con las startups de internet? Para esto resulta clave repasar los dos componentes que definen el valor de una empresa: el valor intrínseco y el valor temporal.

(1) El valor intrínseco son las cuentas a cobrar, los dividendos, los cupones de los bonos a cobrar…es un valor determinado ‘por lo que ya has hecho’, por los resultados, por la historia. Este valor intrínseco nos permite estimar los flujos de caja (dinero que entra y sale con motivo del negocio), en base al mundo tal y como conocemos hoy.

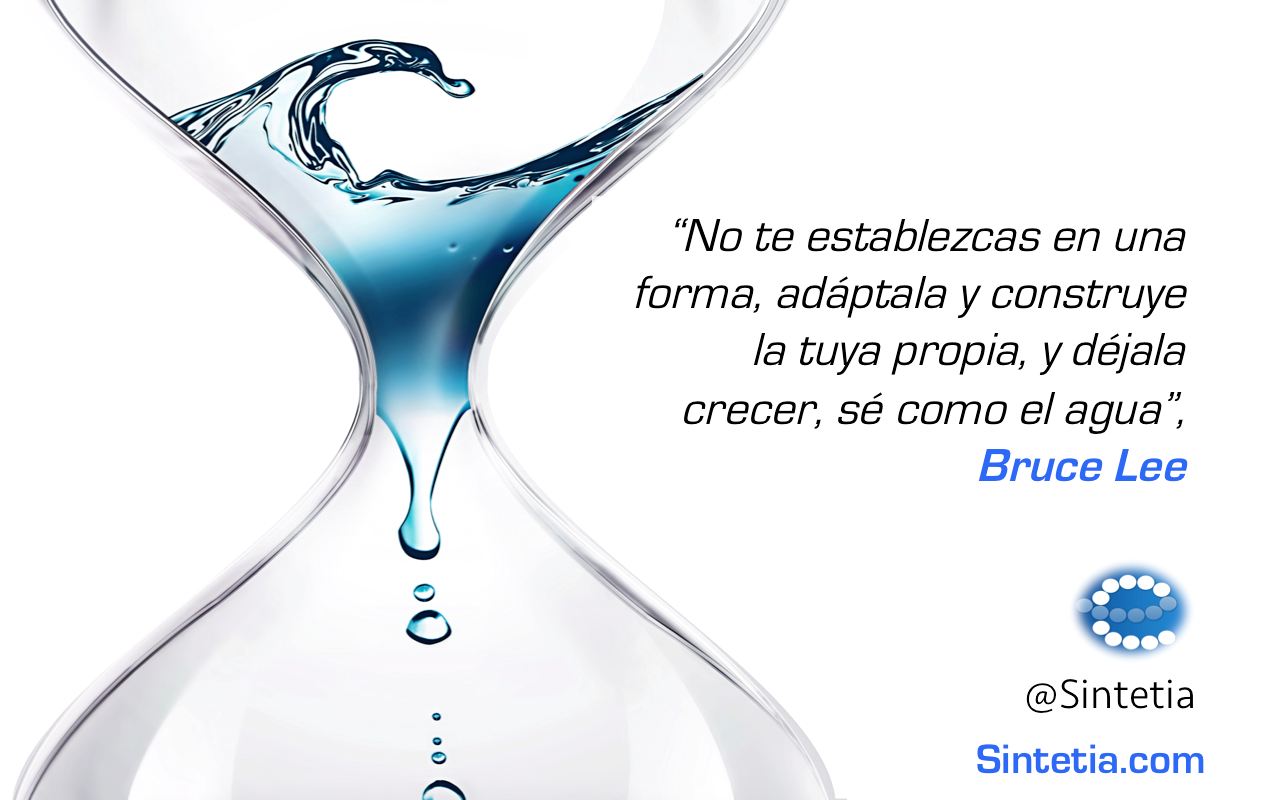

(2) En cambio, el valor potencial es la posibilidad de que esa empresa tenga una valor futuro que hoy desconocemos. Típicamente el valor temporal lo medimos en modelos básicos como el de Gordon-Shapiro mediante el componente residual en el descuento de flujos de caja. Pero esta forma de calcular el valor temporal tiene basarse en supuestos (precios, comportamiento de la competencia, evolución de las ventas…) que muchas veces no aguantan…un asalto en con la realidad. La realidad es mucho más compleja e impredecible y es difícil enfrentarse a ella con “atajos”, quizás por ello hay que pensar también en una forma más “lean” (ágil, flexible) para hacer estas estimaciones. Recordemos a Bruce Lee:

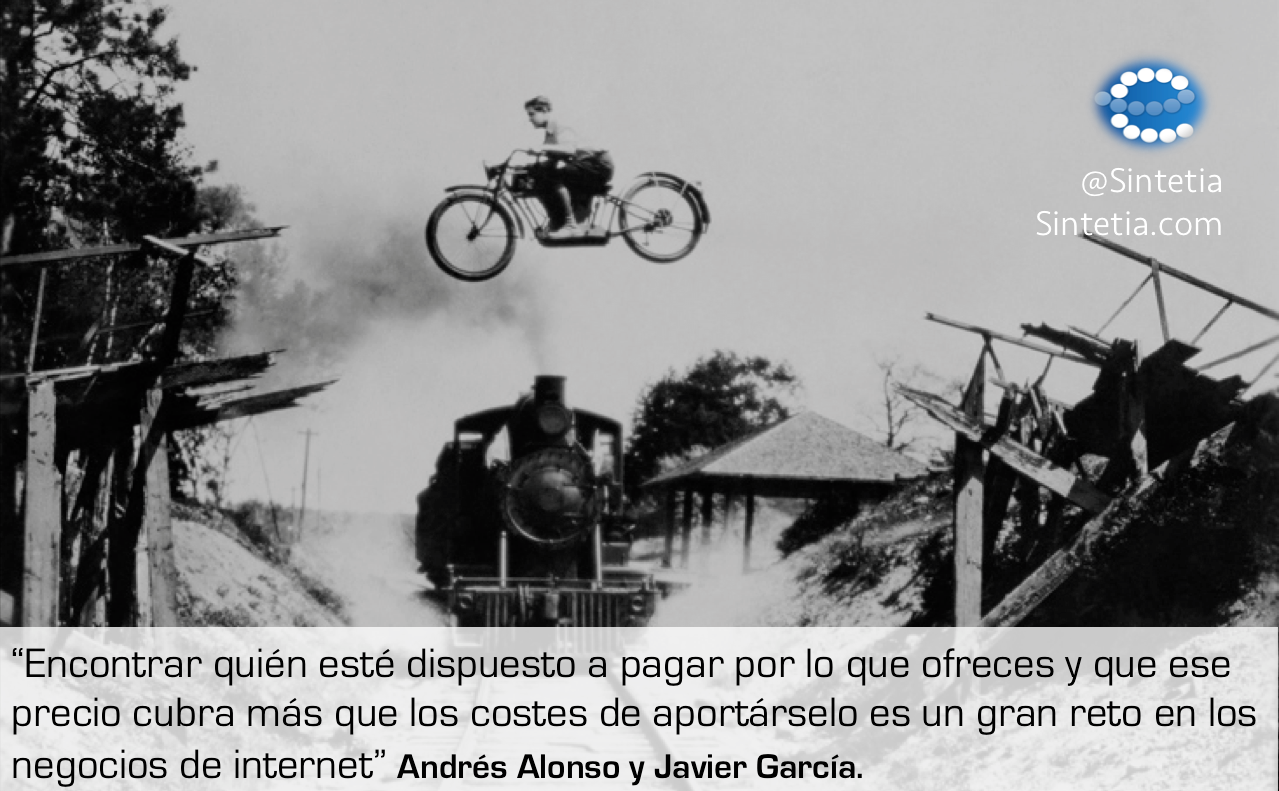

Cuando una startup acude a una ronda de financiación los inversores siempre le preguntan por los flujos de caja. Show me the money! te gritan. Pero, ¿dónde está el dinero en internet si la gran mayoría de los ‘negocios’ parece que están anclados en el gratis total? La forma en la que se tiende a justificar la creación de valor está en los ‘usuarios’. Usuarios es la palabra favorita, pero no podemos confundir usuario con cliente, ni con el pagano (que el acaba pagando).

La diferencia entre usuario y cliente es un puente muy complicado de pasar. Encontrar quién esté dispuesto a pagar por lo que ofreces y que ese precio cubra más que los costes de aportárselo es un gran reto en los negocios de internet. Asumir que los usuarios acabarán siendo clientes…y que además acabarán dejando cash flow positivo (más ingresos en caja que salidas) es un supuesto muy ‘frágil’ en el sentido de Taleb. Pero este supuesto tan frágil aún se ‘exprime más’ y se hace aún más frágil cuando con gran asiduidad se valoran a estas compañías (con usuarios pero sin clientes…que paguen) con ratios que en realidad son aproximaciones que no necesariamente tienen que ver con la viabilidad de un negocio.

Es aquí cuando la estadística entra en juego. ¿Cuándo nos podemos fiar de que las tendencias de crecimiento de usuarios son estables? ¿Cuándo esos usuarios se van a convertir en algún momento en el futuro, y por qué, en ingresos? ¿Y cuándo esos ingresos se van a convertir en creación de beneficios…(la forma que las empresas tienen para construir valor)?

En estadística no hay muchas distribuciones que se puedan definir con un solo parámetro (bueno sí, la Poisson que usamos para estimar la tasa de quiebra). La misma Normal nos da la pista: no sólo la media sirve para representar una muestra, también necesitamos conocer la volatilidad.

Nos gustaría saber cuántos inversores preguntan por la ‘volatilidad’ de los ingresos de las empresas que evalúan, porque la experiencia en este campo (que ya empezamos a tener…) nos dice que muy poquitos. Y no nos referimos al tiempo que tardamos en obtener una media positiva de ingresos, sino al riesgo de que los ingresos suban, bajen, vuelvan a subir…en definitiva, a que sean ¡volátiles!

En Yoga hay un principio que dice que hay que ser “flexibles como el bambú, nos doblamos pero no nos rompemos». La volatilidad es la cualidad que te permite ser flexible. Y de hecho, cuando los inversores dicen ‘invertimos en equipos o en personas’, en realidad (a veces sin saberlo) están invirtiendo en capacidades para que ese equipo pueda ser flexible, pueda afrontar la volatilidad de los cambios de su negocio (que son potencialmente muy importantes y numerosos) y conviertan a la startup en lo contrario de ‘frágil’, es decir, en ‘antifragil’. Y es que hay sistemas capaces de capear los shocks, y otros muchos que ante el más mínimo impacto, no sobrevive. En internet, para hacer negocios, o creamos esos sistemas anti-shock o las cosas serán francamente difíciles.

Los sistemas antifragiles que define Taleb son precisamente aquellos que tienen una respuesta positiva a los incrementos en volatilidad. Por eso, en el siglo XXI para que haya progreso, innovación y cambios profundos tiene que haber volatilidad. Siempre la hubo en la historia de la humanidad y ahora mucho más, dada la complejidad creciente de nuestro mundo. Por este motivo, si quieres invertir ‘bien’ deberías buscar empresas que ‘abracen’ esa volatilidad, porque ambos componentes del valor de una empresa se benefician de ello:

.. Respecto al valor intrínseco: debemos aspirar a ser ‘antifragiles’, a tener respuestas positivas ante la incertidumbre, a poder beneficiarnos de la volatilidad. Si mi negocio se basa solamente en la media de crecimiento de usuarios, tengo todas las papeletas para que el más mínimo shock, se derrumbe. O soy Facebook y tengo 1.000 millones de usuarios, por lo que el Teorema Central del Limite juega a mi favor, y mi muestra se convierte en mi población, o por tener cientos de miles de usuarios no tengo estadísticamente nada asegurado … Por lo tanto, inventemos algo que nos asegure «antifragilidad» o seremos frágiles…y lo frágil (con el tiempo) se acaba rompiendo. Y desde luego, el modelo de publicidad únicamente a través de Google no parece el blindaje perfecto…miren a Softonic.

… Respecto al valor potencial, como en las opciones financieras, la volatilidad es mi amiga. La volatilidad afecta positivamente al valor de mi opción financiera, y es clave para entender el precio de las mismas, de manera tal que incluso la famosa formula de black-scholes usa la volatilidad como el input fundamental para comerciar las opciones. Las opciones se compran y venden en volatilidad, no en precio. Recordemos la frase del gran financiero Aswath Damordaran “si esperas a que se resuelva la incertidumbre para valorar una empresa, será demasiado tarde”…es en la incertidumbre y en la volatilidad donde se pueden lograr importantes rentabilidades, pero también altos fracasos.

¿Por qué debemos respetar empresas como SnapChat o Spotify a pesar de no tener números negros? Porque tienen un buen posicionamiento ante la volatilidad. Son empresas que se benefician del cambio, que no dependen de un euro extra por usuario y que buscan una respuesta positiva de un shock externo, por el cual apuestan. En el primer caso, cambiar el mundo de la mensajería instantánea, y en el segundo, el cambio de la industria musical. Ayer mismo Facebook hizo públicos los datos del tercer trimestre: WhatsApp lleva perdidos más de 232 millones de dólares en los seis primeros meses de 2014 (casi 4 veces más que en 2013 de pérdidas), pero sus usuarios crecen a buen ritmo. El propio Facebook trata de calmar a sus accionistas diciendo que WhatsApp es un «juego a largo plazo». (Recordar el post que publicamos en Sintetia sobre la valoración de WhatsApp). Quizás debemos preguntarnos, ¿se ha vuelto más antifragil WhatsApp con la compra de Facebook? Si la respuesta es afirmativa, entonces sí que puede tener partido…a largo plazo.

Créanos, en finanzas hemos vivido todo esto, y con mucha intensidad en los últimos años. Nuestros modelos han quebrado, los parámetros de nuestras distribuciones han volado y los usuarios se han evaporado. A pesar de ello, sigue habiendo negocio. Estadísticamente hemos aprendido grandes lecciones, pero la principal: «¡respetemos la volatilidad y abracemos la antifragilidad!”

Y respecto a Softonic, sus cuentas muestran que han ganado mucho dinero, y que gran parte de él lo tienen en caja. Si quieren sobrevivir tendrán que inyectarse nuevas estrategias para ser más ‘antifrágil’ y cuidar mucho al usuario. Vivir en la volatilidad cuesta mucho dinero, es el peaje de hacer negocios en internet.