Un buen miércoles por la tarde, una empresa con la cual tenemos mucha relación nos comenta que una de sus principales competidoras está en apuros y quiere iniciar un proceso de negociación para su adquisición por las sinergias evidentes entre ambos negocios. Le gustaría, para ello, hablar con la principal entidad bancaria de la empresa en apuros. Nos ponemos de inmediato en contacto con el director de zona del banco, que a su vez hace lo propio con un analista de riesgos en la sede central, a cientos de kilómetros de distancia. El analista repasa los ratios habituales y no observa ningún problema apreciable: “Nada que temer, a esta empresa no le pasa nada”. Tras la reacción de incredulidad, intentamos explicarle los pormenores de la situación, que su cliente está atravesando problemas genuinos, pero que tenemos a una empresa que puede ayudar en el proceso mediante una adquisición. Y aunque al analista de riesgos le gustaría quizás poder confiar en ti e ir más allá, su labor es clara y está bien definida: si no se puede apreciar en los datos y no se traduce en algún tipo de alarma, no conviene preocuparse.

Pocas semanas después, la empresa entra en concurso de acreedores y la entidad financiera añade gran parte del pasivo de su empresa financiada a la larga lista de “créditos de dudoso cobro”, tras lo cual recibimos su llamada para retomar el contacto y buscar una salida. ¿Dónde ha radicado el problema? ¿Acaso en la incapacidad del analista? No, este sólo ha seguido un procedimiento estandarizado que, si bien se expone a riesgos como el mencionado, se ha comportado razonablemente bien en otras ocasiones. El problema se encuentra, por supuesto, en la falta de flexibilidad del proceso a la hora de incorporarinformación relevante pero difícil de medir. La centralización de los sistemas de riesgo, a pesar de las ganancias de eficiencia y precisión que ha traído en muchos casos, falla a la hora de incorporar el capital relacional preexistente: la confianza mutua labrada durante muchos años entre gestores de oficina y sus clientes.

Innovación y riesgo van de la mano, y sin un sistema financiero “entrenado” en aportarlo y rentabilizarlo estaremos frenando las posibilidades de crecimiento económicoEn última instancia, un juicio subjetivo puede aportar información relevante a este tipo de decisiones. Por ejemplo, ningún modelo de riesgos informático ponía en 2007 coto a la canalización del crédito hacia la construcción, cuando la mayoría de analistas llevaban unos dos años esperando el estallido de la burbuja. En pleno 2007, los modelos consideraban la biotecnología como alto riesgo, pero no al ladrillo. En general, los modelos de negocio de alto riesgo y difícil comprensión han tropezado siempre con el escasísimo apoyo de la financiación bancaria, muriendo antes de nacer a pesar de las altísimas rentabilidades esperadas que ofrecen a cambio de su riesgo.

Imagine a Sergey Brin y Larry Page, fundadores de Google, dando en sus inicios un paseo por España y enamorándose del país. Atraídos por el sol, la gastronomía y la calidad de vida, deciden desarrollar su empresa aquí. ¿Se los imaginan en un banco español? Peor aún, ¿los conciben consiguiendo crédito para iniciar su actividad? Y, rozando lo pésimo, ¿los vislumbran consiguiendo una participación en el capital de esa empresa por parte de un banco? Es necesaria una portentosa imaginación para creer que ello podría haber sucedido -aunque también es justo decir que la financiación inicial de Google en EEUU no provino de la banca-. El sistema financiero español -y, por supuesto, el de otros lugares del mundo- está muy entrenado en una única modalidad de préstamo, el hipotecario con garantía para la adquisición de inmuebles: 6 de cada 10 euros de deuda privada bancaria de este país están concentrados en la construcción.

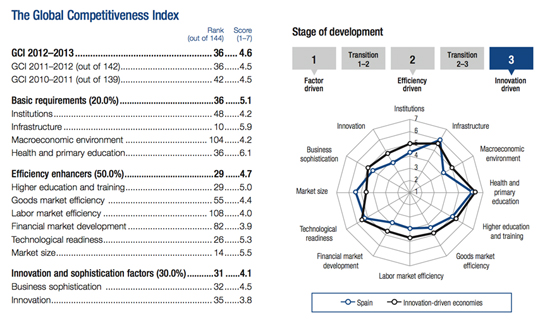

En cambio, detrás de un tejido empresarial altamente innovador siempre hay alguien asumiendo riesgo. Innovación y riesgo van de la mano, y sin un sistema financiero ‘entrenado’ en aportarlo y rentabilizarlo estaremos frenando las posibilidades de crecimiento económico. El último Global Competitiveness Report, publicado por el World Economic Forum, mide un amplio número de variables que determinan 12 pilares de la competitividad, para 144 países. Y los resultados de España nos indican que nuestras grandes barreras son, por orden de importancia, las siguientes cuatro:

- Acceso a la financiación,

- Mal funcionamiento de nuestro mercado laboral,

- La burocracia y

- La escasa capacidad de generar innovación de las empresas.

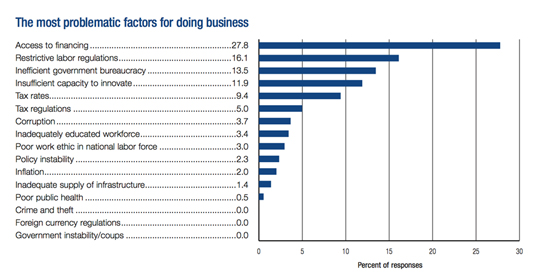

En el acceso a financiación, España se encuentra en el puesto 122 de los 144 países analizados del mundo. El problema es claro, evidente e impide el desarrollo empresarial, sobre todo de aquellas compañías con mayor capacidad de innovación, que son las que mayor riesgo llevan asociado.

Una de las mayores dificultades a las que se enfrenta un emprendedor es lograr financiación bancaria para su proyecto. Después de pasar una etapa donde amigos y familiares te apoyan, aportas tus (mayores o menores) ahorros y empiezas a mover el proyecto entre potenciales “socios financieros” (business angels, capital semilla o convocatorias públicas de ayudas/préstamos), la realidad se impone ante cualquier proceso de crecimiento y consolidación de una nueva idea empresarial: se precisa financiación bancaria. Y es ahí donde la tasa de rechazos, las condiciones y las dificultades empiezan a florecer.

¿Cómo puede evaluar una entidad financiera las buenas e innovadoras ideas? ¿Cómo valora el riesgo? Lo habitual es analizar las cuentas. Pero, ¿qué ocurre si no las tiene porque es una idea que emerge y no hay nada comparable? ¿Cómo valoras el potencial sin un histórico? Los programas informáticos y de análisis de riesgos están muy acostumbrados a que los alimentemos con datos históricos sobre los que hacer simulaciones y stress tests (cambios de escenarios para analizar cómo se puede o no devolver esa deuda). ¿Qué ocurre si no hay histórico? ¿Se rechaza sin más la idea? Si se hiciera esto por defecto, los bancos perderían grandes oportunidades de negocio, y cualquier país se quedaría sin actividad empresarial innovadora.

En España lo habitual son ‘las garantías‘, hasta el momento casi siempre hipotecarias. El emprendedor/a pondrá su casa, la de sus padres, los ahorros de sus hijos y todo lo que posea como aval de la deuda. Pero, ¿y si las garantías hipotecarias no son suficientes? Aquí es cuando llegamos al problema de fondo, que reside en el tratamiento de la información ‘blanda’ (soft information) o no-medible: las empresas innovadoras se apoyan en una información de nueva generación, blanda, y que no es fácil de contrastar, para explicar la rentabilidad de sus modelos de negocio; y las entidades financieras tienen dificultades para valorar esa información (cualitativa y cuantitativa) y traducirla en la concesión o no de un crédito.

La creación de un ecosistema empresarial de un territorio (país, región, o comunidad de vecinos) es una ensalada compuesta por varios ingredientes: modelos de negocio, acceso a financiación, formación de los emprendedores, networking o capacidad de conexión con más gente con ideas, marco jurídico, fiscal, etc. Con esos ingredientes, no sería descabellado intentar verificar experimentalmente qué sucedería si diéramos una mayor financiación libre a los emprendedores. Mediante un ejercicio aleatorizado, que podría realizar un grupo de bancos españoles junto con el apoyo de una ‘agencia de tasación de ideas’, podríamos obtener información de la relación entre la tasa de mortalidad y la tasa de retorno para una pequeña muestra de empresas para así evaluar si una mayor financiación bancaria sería una buena idea en nuestro país.

Las empresas innovadoras se apoyan en una información de nueva generación, blanda, y que no es fácil de contrastar, para explicar la rentabilidad de sus modelos de negocio; y las entidades financieras tienen dificultades para valorar esa información (cualitativa y cuantitativa) y traducirla en la concesión o no de un créditoEl experimento sería sencillo de llevar a cabo. Toda persona que lleve una idea validada por una ‘agencia de calificación de ideas‘ entra en el programa de seguimiento. Acude a un banco, expone su idea y la entidad sigue con su procedimiento habitual. No obstante, tras la decisión de la entidad (otorgar o denegar la financiación), la agencia de tasación tira una moneda al aire. Si sale cruz, se sigue con el procedimiento establecido, pero si sale cara, el banco ha de otorgar la financiación solicitada.

¿Qué nos permitiría este sencillo experimento? La aleatorización entre dos grupos, uno de empresas que siguen el cauce habitual y otro de empresas que obtienen financiación inmediata, unido al filtro inicial de la agencia de calificación de ideas -para evitar el “todo vale”-, permitiría observar hasta qué punto España está bloqueando talento y oportunidades por culpa de una cultura de la financiación excesivamente basada en las garantías y las actividades tradicionales, fáciles de medir. Muchas empresas innovadoras mueren incluso antes de nacer por este problema, y la prueba de fuego sería la comparación de las tasas de mortalidad y rentabilidad con paradigmas como Estados Unidos o Israel -mortalidad del 75% en las empresas, pero tasas de rentabilidad que compensan el fracaso de las que mueren, generando empleos y riqueza netos-.

La financiación no tendría en realidad por qué consistir sólo en deuda: también existe el capital, es decir, la participación accionarial en las compañías por parte de entidades financieras. ¿Qué impide a los bancos la entrada en el capital de las empresas emprendedoras? Esta pregunta esconde quizás el motivo por el que España es uno de los países donde menor financiación para pymes innovadoras existe. En primer lugar, falta elknow-how, es decir, no tenemos experiencia en funcionar como una ‘agencia tasadora de ideas’, estamos demasiado acostumbrados a no evaluar información blanda. Los departamentos de riesgos analizan balances, pero no emplean a ingenieros, biólogos o químicos evaluando la calidad de las ideas o de los proyectos. No existen capacidades desarrolladas para evaluar ideas y proyectos más allá de capturar “las máximas garantías posibles para controlar el riesgo”.

Pero, en realidad, la principal restricción para que los bancos españoles participasen de forma más activa como inversores en empresas innovadoras es de carácter regulatorio: consume muchísimo capital para el banco asumir este riesgo. Se trata de una restricción autoimpuesta. Y aunque parte del origen del problema está en la regulación europea, podemos afirmar que nosotros mismos nos estamos poniendo trabas para no asumir riesgo, cuando detrás de este lo que puede (y suele) haber es rentabilidad.

La banca no dará crédito hasta que la economía no se recupere

Esta es la afirmación del ministro de Economía, y se sostiene en la evidencia de que si no hay demanda no hay crédito; la pescadilla que se muerde la cola. ¿Y cómo se sale del bucle? Siguiendo la metáfora, enseñando a la pescadilla un cebo para que deje su cola en paz. Si la banca no da crédito porque las empresas no lo demandan porque la economía va mal porque las empresas no consumen… ‘premiemos’ entonces a los bancos si dan crédito a las empresas; algunas no sobrevivirán, pero otras sí, y ello nos permitirá evaluar la calidad del tejido empresarial potencial que tenemos.

La culpa esta vez sí la tiene el mensajero

En realidad, la principal restricción para que los bancos españoles participasen de forma más activa como inversores en empresas innovadoras es de carácter regulatorio: consume muchísimo capital para el banco asumir este riesgo. Se trata de una restricción auto-impuestaEl impulso no tiene por qué limitarse a pequeños incentivos fiscales o regulatorios para las entidades financiadoras. Demos créditos fiscales por minusvalías en las inversiones empresariales, concedamos una compensación contra provisión anticíclica por las inversiones en empresas innovadoras, premiando a los bancos que arriesguen fuera de los sectores tradicionales. Porque sólo con riesgo tendremos rentabilidad, y con ella crecimiento.

Dejemos de castigar a los bancos, porque estamos poniéndonos trabas a nosotros mismos. Facilitemos al menos la proliferación de nuevos mensajeros: crowdfunding, gestoras de capital riesgo o mercados alternativos bursátiles. Porque dinero, haberlo, haylo; para muestra un botón: los bancos han comenzado a devolver “en cuanto les han dejado” el dinero al 1% que habían conseguido del Banco Central Europeo en la famosa primera subasta extraordinaria LTRO.

El último paquete de medidas de Rajoy hablaba del potencial del Mercado Alternativo Bursátil, donde cualquier idea o sugerencia puede ser apoyada y captar directamente financiación de los inversores. Esta es una gran noticia. También se anunciaron medidas para fomentar el capital riesgo o un cambio en las deducciones a la I+D que permitirá inyectar liquidez a las ideas altamente innovadoras y que en los primeros años no suelen tener elevados beneficios. El objetivo es el mismo: intentar bombear oxígeno financiero a las empresas, y mejor cuanto más innovadoras. Pero todo esto no tendrá impacto real si el sistema financiero español, poco dado a asumir riesgos en proyectos innovadores, no empieza a cambiar su forma de operar. Quizás haya que darles un empujón, porque la música de la expansión vía riesgo suena mucho mejor que la de la austeridad expansiva en pleno ciclo bajista.

3 Comentarios

Muy interesante el artículo!

Pero en Estados Unidos e Inglaterra, no son los bancos los que invierten directamente en emprendedores. Después de los «business angles» que comentáis, viene la industria de Venture Capital (VC) no los bancos. Usando vuestro ejemplo, Google no recibió financiación de bancos en (http://en.wikipedia.org/wiki/History_of_Google#Financing_and_initial_public_offering). En Estados Unidos, la industria de VC es la que es experta en analizar negocios incipientes y hacerlos crecer canalizando el dinero de los inversores. Los bancos invierten en este tipo de empresas vía los VCs. La propuesta que hacéis es muy similar a crear una industria de VC en España y conseguir que los bancos pongan parte de su dinero en ella.

Hay muchos problemas que están resueltos y creo que el de como innovar más es uno de ellos. No tenemos que reinventar la rueda y con copiar bastaría. La cuestión es que para copiar lo que ya hacen otros hace falta reformar los cuatro puntos que indicáis en profundidad. Luego habría cuidar bien lo que se cree para que vaya creciendo el ecosistema de innovación.

No veo a casi nadie con poder de decisión preocupado por mover este tipo de reformas.

Hola, ¿Estás utilizando wordpress para tu plataforma web? Soy nuevo en el mundo de los blogs, pero estoy tratando de empezar y crear el mio propio. ¿Se necesita tener algun conocimiento de HTML para hacer tu blog? Te agradeceria cualquier ayuda.

Saludos

Hola, nosotros usamos una plataforma propia desarrollada por la empresa Vorago. Esta basada en WordPress pero tiene programación propia.

Cuando comenzamos en 2010 teníamos Drupal. Pero la verdad creo que WordPress, versión libre y estándar, es muy manejable y adecuado para empezar.

Un saludo,

Andrés