Vicenç Navarro, catedrático en la Pompeu Fabra y uno de los principales representantes ideológicos de la ‘izquierda clásica’, publicó la semana pasada dos artículos sobre la sostenibilidad de nuestro sistema de pensiones. En el primero (en el diario Público), el profesor Navarro dedica la mitad de su contenido a poner bajo sospecha las intenciones de quienes argumentan que el sistema público de la Seguridad Social tiene un serio problema de sostenibilidad. Nos gustaría responder a este artículo por dos motivos: uno, porque nos sentimos indirectamente aludidos al ser autores de un reciente análisis bastante pesimista sobre la sostenibilidad de las pensiones y, dos, porque Vicenç Navarro es un referente ideológico para una buena parte de la población, la cual creemos que merece un debate honesto sobre el futuro de las pensiones. Por último, analizaremos su segundo artículo (esta vez en el diario El País), y más concretamente su argumento de que el crecimiento de la productividad es la salvación para nuestro sistema de pensiones.

En primer lugar, nos gustaría expresar nuestra perplejidad ante las acusaciones reiteradas de defender a los intereses del «capital financiero», escribir con intenciones ocultas y pretender la privatización de la Seguridad Social. El problema de las pensiones es profundo y complejo, y no deberíamos malgastar esfuerzos y el tiempo de los lectores en argumentaciones ad hominem que nada aportan a la discusión. ¿Se imaginan que dedicásemos los cuatro primeros párrafos de este artículo a poner en duda las intenciones del profesor Navarro invocando batallas ideológicas? “Detrás de los argumentos de Vicenç Navarro se encuentra sin duda el oro de Moscú -hoy más bien el de Pyongyang-“, “La pretensión del profesor Navarro es clara: allanar el camino para la llegada de la Cuarta Internacional Comunista, que pretende implantar […]”. Absurdo, ¿verdad? Quienes esto escriben no tienen la más mínima relación con el sistema financiero y sí una profunda preocupación por el futuro de sus pensiones. Sembrando dudas sobre ello, se puede ganar el apoyo de quien no está dispuesto a revisar su postura sobre aquellas, pero aporta muy poco al debate real.

Antes de abordar la cuestión principal, la sostenibilidad de las pensiones, nos gustaría corregir algunos errores e imprecisiones del artículo:

- “Es imposible que los portavoces del capital financiero no sepan que la Seguridad Social es una institución autónoma que no se contabiliza en el presupuesto del Estado”. Sorprende la condescendencia del profesor Navarro cuando lo que dice es falso. La Seguridad Social conforma, junto con la Administración Central, el nivel superior de administración del Estado y sus cuentas se consolidan, como puede verse en este propio documento de la Seguridad Social sobre los Presupuestos Generales del Estado para 2013. Es decir, aunque la Seguridad Social sea una administración autónoma, sus cuentas se suman a las del resto de la Administración Central. Para ser más precisos, cuando se habla del “déficit de España en 2012” no solo se incluyen dichas dos administraciones, sino que también se consolidan las administraciones territoriales: las comunidades autónomas y los ayuntamientos. Así, el déficit que tanto preocupa a la Unión Europea incluye el déficit consolidado de todas las administraciones y organismos públicos de España, incluida la Seguridad Social.

- “Y, como hay más ingresos al fondo de pensiones que beneficios, se ha ido acumulando un fondo de reserva considerable (alrededor de 65.000 millones de euros)”. Falso. Hace ya dos años que la Seguridad Social está en déficit al tener más gastos que ingresos. Los ingresos caen porque cada vez hay menos cotizantes y los gastos aumentan porque cada vez hay más receptores de prestaciones -las cohortes poblacionales que entran en la edad de jubilación son cada vez más numerosas-.

- “[…] que no puedan pagarse las pensiones del futuro, lo cual no tendrá nada que ver (repito, nada que ver) con la famosa transición demográfica y la supuesta inviabilidad de las pensiones (debido a que no habrá suficientes jóvenes para pagar las pensiones de los ancianos), sino con el elevadísimo riesgo de haber invertido la gran mayoría de los fondos de reserva en la deuda pública que probablemente el Estado no podrá pagar”. Esta afirmación es también falsa, ya que las pensiones no se pagan de un fondo de reserva, sino de las aportaciones de los que en este momento están trabajando. De hecho, los 65.000 millones de euros del fondo de reserva solo darían para pagar 7 meses de las pensiones actuales, ya que el gasto anual en ellas supera actualmente los 100.000 millones de euros.

El argumento de la productividad

El argumento de que el crecimiento de la productividad asegura nuestras pensiones es necesario abordarlo más detalladamente. Vicenç Navarro expone que este hará que nos podamos permitir mantener a más población dentro de varias décadas. Así, aunque el número de pensionistas por trabajador se vaya a duplicar, “un trabajador producirá casi el doble en 2050 que ahora, con lo cual podría mantener casi al doble de pensionistas”. El argumento esconde dos errores:

- Primero, en las proyecciones de crecimiento que incluíamos en nuestro artículo ya estaba incluido un aumento de la productividad. Concretamente, suponíamos dos escenarios distintos -crecimiento del PIB del 1% y del 2%-. El crecimiento del PIB se descompone en la suma de: (i) crecimiento de la población adulta; (ii) crecimiento de la tasa de ocupación; y (iii) crecimiento de la productividad. Puesto que la población adulta va a disminuir a partir de este mismo año a un ritmo medio del 1% anual y la tasa de ocupación sólo puede ofrecer como máximo crecimientos de 0,5 puntos anuales (hasta alcanzar el 70%, cota que España solo ha tocado en 2007), el crecimiento de la productividad implícito en nuestros cálculos oscila entre el 1,5% y el 2,5%. Es decir, en nuestras previsiones ya estamos siendo bastante optimistas (para curarnos en salud).

- Segundo, lo que el profesor Navarro propone sin pretenderlo es similar a… ¡una congelación indefinida de las pensiones! Lo que a los ciudadanos les importa al pasar de la actividad a la jubilación es no perder capacidad adquisitiva. Pero mantener el doble de pensionistas en el futuro con el doble de productividad implicaría pagarles lo mismo que cobran hoy, no lo que cobrarán en el futuro. Imagínese que está usted en la década de 1970 y le dicen que no se preocupe, que la productividad hará que los mismos trabajadores de entonces puedan mantener al doble de pensionistas en 2012 con su aumento de la productividad, pues esta se va a duplicar. De acuerdo, pero ello implicaría que su pensión hoy… ¡sería la misma que disfrutaban los pensionistas en 1970! Es decir, le supondría una tremenda pérdida de capacidad adquisitiva: concretamente, cobraría la mitad de lo que hoy percibe cada pensionista.

Es decir, como ponen de evidencia los propios cálculos del profesor Navarro, la única solución para el problema es una disminución de la generosidad (bien mediante un mayor ahorro actual, bien mediante un retraso de la edad de jubilación o bien mediante una pérdida de poder adquisitivo).

Otro resumen (para escépticos) de nuestro problema demográfico

Una vez aclarados dichos puntos, nos gustaría repasar los motivos del problema de sostenibilidad en el largo plazo de nuestro sistema de pensiones. Aunque el argumento completo y los datos se encuentran en nuestro anterior artículo, haremos un breve resumen:

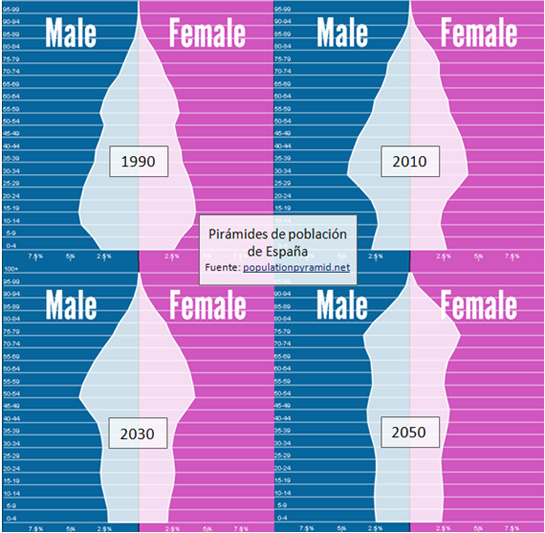

El mundo occidental se enfrenta a un grave problema demográfico. Las guerras de la primera mitad del s. XX, unidas al tremendo cambio en los patrones demográficos a partir de los años 60 -el desplome de la natalidad unido al aumento sostenido de la esperanza de vida- han dado lugar a una situación insólita en la historia de la humanidad, en la que la forma habitual de la pirámide de población se está invirtiendo conforme la parte más ‘frondosa’ cumple años y se acerca a la edad de jubilación. Recomendamos encarecidamente detenerse cinco minutos a examinar esta maravillosa página web que representa, a partir de datos de la ONU, pirámides poblacionales para todas las zonas del mundo desde 1950 hasta 2100 (fecha en la cual la transición hacia una estructura demográfica moderna ya se habrá completado). Para el que no tenga tiempo de analizar los datos con cuidado, ofrecemos aquí una composición con los datos de España:

Nos gustaría, además, recordar que las predicciones en demografía, al contrario que las predicciones en economía, son muy fiables por la enorme estabilidad de los procesos demográficos. La esperanza de vida crece lenta, pero inexorablemente, sin dar ningún tipo de señal de ralentización: cada 5 años, la esperanza de vida aumenta un año. Por otra parte, las tasas de natalidad cambian también muy despacio. Por último, los flujos migratorios tampoco solucionan el problema, pues suelen provenir mayoritariamente de países con menor capital humano y, de todas formas, también generan derechos de cobro -por no decir que es evidente que España no va a ser un destino especialmente apetecible para la inmigración con la altísima fiscalidad que soportaremos las próximas décadas y también por el altísimo nivel de paro-.

A partir de dichos datos y de proyecciones de crecimiento económico -repetimos: el crecimiento se descompone entre el crecimiento de la productividad y el crecimiento de la tasa de ocupación-, concluíamos que el peso de las pensiones sobre el PIB aumentará hasta acaparar entre el 20% y el 30% del PIB, cantidad inasumible si tenemos en cuenta que el Estado ha de ejecutar además muchas otras funciones vitales para la sociedad, entre la que destaca la sanidad, que también se disparará por el envejecimiento.

El problema es tan grande que amenaza no solo al “Estado de bienestar”, sino a toda la sociedad. La subida de cotizaciones, el desvío de recursos hacia las pensiones y las pocas perspectivas de cobrar una pensión digna pueden empujar a muchos jóvenes a labrar su futuro en otros países con mejores perspectivas. Y cada nuevo joven que emigre incrementará la carga que han de soportar el resto, elevando a su vez la probabilidad de que otros jóvenes tomen la senda del primero. El equilibrio de esta dinámica es muy incierto y plantea un escenario poco probable, pero desolador, con casi 15 millones de pensionistas prácticamente desatendidos cuyas pensiones serían incapaces de pagar los 14 millones de trabajadores que tendría España si alcanzase una tasa de ocupación del 70%, algo que nuestro país nunca ha conseguido.

Si el profesor Navarro cree que estas proyecciones y cálculos son erróneos, le animamos a que indique qué supuestos le parecen poco realistas, que los modifique y que recalcule las proyecciones para comprobar el efecto real de los cambios en los supuestos. Y que, por supuesto, sea honesto con los efectos colaterales de las medidas que proponga. Por ejemplo, si cree que todo se solucionaría subiendo el IRPF al 70% para pagar las pensiones, debería aplicar al menos las elasticidades más razonables que la literatura ha estimado sobre la oferta de trabajo -una sugerencia: revisar los trabajos de Piketty y Saez, los mayores especialistas mundiales en la materia-, los efectos de dicha medida sobre los segundos perceptores de renta de cada hogar y sobre las decisiones de formación y migración. Como decía Edwards Deming, “In God we trust; all others must bring data”.

En última instancia, creemos que la posición de la ‘izquierda tradicional’ sobre el problema de las pensiones es tremendamente irresponsable. El problema golpeará sobre todo a las clases bajas, que son las que no disponen de capacidad de ahorro. Las clases altas, cuyas bases de cotización son además mayores, se están preocupando ya de ahorrar para evitar privaciones y dramas en su jubilación.Escudarse en que todo esto es un contubernio del capital financiero es hacer un flaquísimo favor a todos aquellos a los que dice defender, pues son quienes sufrirán el problema en mayor medida.

Por último, y puesto que parte de la solución se basa en un mayor ahorro individual, ello no quiere decir que este ahorro de los trabajadores pase necesariamente por el sistema financiero privado. La Seguridad Social podría gestionar con un coste muy razonable un fondo de capitalización privado, el cual invertiría una parte en una cesta diversificada de bonos públicos y otra en una cesta (también diversificada) de acciones, a imagen y semejanza del exitoso Fondo de Pensiones Noruego. Los trabajadores podrían realizar aportaciones voluntarias a dicho fondo, las cuales complementarían su pensión contributiva tras su jubilación.

El problema no tiene solución satisfactoria, y la asimilación de la ola demográfica es algo que la sociedad habrá de digerir lo mejor que pueda. Dos generaciones después, cuando haya pasado el shock, el sistema de reparto volverá a ser sostenible (aunque seguirá siendo dinámicamente inconsistente, en caso de producirse otro shock severo). Mientras tanto, los responsables políticos de todas las inclinaciones deberían dejar de ignorar el problema. El punto de partida para que el coste político de las reformas no sea inasumible es hacer una pedagogía clara y sincera. Nos gustaría invitar al señor Navarro y al resto de representantes de la izquierda clásica a sumarse a dicho esfuerzo pedagógico por el bien de todos los ciudadanos del país, especialmente el de aquellos a los que el problema puede coger más desprevenidos: las rentas bajas, aquellos a los que quiere defender.

10 Comentarios

Estando de acuerdo en que los argumentos del profesor Navarro no parecen correctos (no soy un experto en el tema), sí que hay algunas cosas que quería comentar y que creo que se dejan fuera de la discusión.

Parece claro que en España recaudamos pocos impuesto respecto a nuestro PIB (http://puntsdevista.wordpress.com/2012/01/08/la-insuficiente-recaudacion-fiscal-de-espana-vista-en-la-perspectiva-de-la-ue/).

Hay muchos factores que intervienen en eso: el uso de paraísos fiscales por las grandes empresas, el nivel de fraude fiscal que tenemos, SICAVs, … Mi pregunta es, ¿por qué todas estas cosas no tienen prioridad antes que alargar la edad de jubilación? Si cuando nos pongamos al nivel de la UE-15 en nivel de recaudación de impuestos sigue sin ser suficiente, entonces, como último recurso, trabajemos más años. Pero eso debería ser lo último, y tengo la sensación de que se plantea como lo único.

Recortar en pensiones, salud y educación debería ser lo último. Y ojo, si no hubiera más remedio lo entendería. Pero creo que hay muchas otras reformas a realizar antes que llegar a eso (asesores de políticos, infraestructuras sin sentido, …).

Al final, ¿incrementar el ahorro privado no es similar a subir impuestos ? Pero sin redistribución …

«La esperanza de vida crece lenta, pero inexorablemente, sin dar ningún tipo de señal de ralentización: cada 5 años, la esperanza de vida aumenta un año.»

Es decir, que para el 2100 nuestra esperanza de vida será 18 años superior… 100 años.

Eso es una falacia lógica, evidentemente. La fisiología humana tiene un límite.

Y además: http://sociedad.elpais.com/sociedad/2012/01/18/actualidad/1326881938_643580.html

La esperanza de vida puede disminuir.

@Ignacio

El problema de lo primero es que es dificilmente cuantificable los resultados de perseguir la evasión fiscal. Puedes tener muchos o pocos resultados. Como además la gente que tiene la posibilidad se puede largar, tienes cierto limite a la hora de subirle los impuestos. Bienvenido a la globalización :P.

Osea, deben hacerlo, pero no creo que sea suficiente, la jubilación tocar la tienen que tocar.

Por otro lado, ¿Por que la jubilación es lo último?¿Prefieres vivir peor casi toda tu vida para poder pasar menos tiempo sin trabajar en tu vejez?

Que una media jornada tranquilita tampoco es que sea el septimo infierno.

@Sr Tostadilla

Eso de que los ricos se van a donde se paga menos impuestos no está tan claro. Yo también lo pensaba pero me tropecé con este artículo en politikon http://politikon.es/2012/06/01/huyen-los-millonarios-de-los-impuestos/ y me sorprendió. Además, la lucha contra la evasión fiscal tendría que hacerse con medidas a nivel europeo, especialmente con el tema de los paraísos fiscales y el impuesto de sociedades, para que nadie pudiera escabullirse.

Luego tenemos un sistema fiscal que prima a las grandes empresas (http://www.cincodias.com/articulo/economia/pymes-tributan-tipo-puntos-alto-grandes-empresas/20110110cdscdieco_1/). Eso también se podría cambiar. ¿Se irá Repsol de España? No lo creo. ¿Por qué nadie se plantea medidas como las que propone el sindicato de técnicos del Ministerio de Hacienda (http://www.gestha.es/archivos/informacion/comunicados/2012/alternativas-de-gestha-a-la-subida-del-iva-y-recortes-del-rdl-20-2012-sin-anexos.pdf) ?

Si el plan es a 40 años, ¿no deberíamos plantearnos cambiar el modelo productivo, el sistema universitario, el mercado de trabajo, la burocracia que impide generar nuevas empresas, etc, y apostar por generar más ocupación (y de calidad) y un sistema que reparta el empleo más uniformemente?

Yo lo que quiero es trabajar menos y jubilarme antes … 😉

bueno, ahora aprenderán nuestros viejitos a vivir con 800 euros al mes, que es lo mismo con lo que vivian ya muchos jóvenes y no tan jóvenes. A mi no me dan ninguna pena. Han robado tanto especulando con los pisos que no hace falta pagar más.

Alberto,

La extensión de la esperanza de vida no es una falacia lógica, sino una regularidad empírica. ¿Quiero decir con esto que llegaremos a vivir 150 años? No, por supuesto que existe un límite biológico. Pero en el rango que nos movemos, que es el que nos interesa para el caso de las pensiones, todavía existe margen de mejora, y la tasa no presenta ningún ritmo de frenarse.

Otra cosa será lo que suceda en el 2150, pero ahí las pensiones ya no serán un problema porque habremos digerido la ola demográfica que se nos viene encima (repasa los datos de http://populationpyramid.net/). ¡Incluso puede haberse producido otro cambio demográfico para entonces! Lo que sí parece claro es que este cambio demográfico difícilmente se dará en el espacio de dos décadas.

Ignacio,

Es difícil no compartir que España tiene un problema grave de ingresos. Desde luego que lo tiene, y hacia ahí deberían encaminarse muchas medidas.

No obstante, nuestro déficit actual ronda el 9% del PIB y, dicho de forma coloquial, me daría con un canto en los dientes si nuestra estructura fiscal actual fuese capaz de cubrir tamaño agujero. ¿Hasta donde se pueden subir los impuestos? Es desde luego difícil saberlo, pero lo último que parece necesitar nuestro mercado de trabajo son más impuestos al mismo. Quizás hay margen para subir el IVA, lo cual no sería tan malo como parece para la equidad si el gasto se utilizase para disminuir efectivamente desigualdades.

Ahora bien, si lo que va a hacer el gobierno en cuanto consiga 20.000 millones de euros adicionales es acabar el AVE a Galicia a toda prisa, para eso mejor nos quedamos como estamos.

En cuanto a los delirios de la Gestha («Reducción de la economía sumergida en diez puntos, 38.000 millones») mejor no entramos si queremos un debate serio. La actividad sumergida está sumergida porque vive mayoritariamente en el filo de la navaja. Pretender que paguen su cuota proporcional de impuestos es ilusiorio, y me temo que incluso no sería deseable ni eficiente.

Respecto al tipo empresarial, a pesar de ser más optimista en lo que se refiere al «income tax» que documentaban en Politikon, no lo veo aplicable a las grandes empresas. Quizás Amancio Ortega no se vaya a vivir a Irlanda por un 10% arriba o abajo de su income tax, pero ten por seguro que las multinacionales que declaran aquí parte de sus beneficios necesitan solo tres clicks para sacar de España gran parte de sus ingresos.

En fin, ¡apasionante debate, irresoluble en este pequeño foro!

«pero mantener el doble de pensionistas en el futuro con el doble de productividad implicaría pagarles lo mismo que cobran hoy, no lo que cobrarán en el futuro. Imagínese que está usted en la década de 1970 y le dicen que no se preocupe, que la productividad hará que los mismos trabajadores de entonces puedan mantener al doble de pensionistas en 2012 con su aumento de la productividad, pues esta se va a duplicar. De acuerdo, pero ello implicaría que su pensión hoy… ¡sería la misma que disfrutaban los pensionistas en 1970!»

Estimados Abel Fernández y Javier García, vuelvan a leer lo que han escrito y piensenlo con detenimiento.

Vamos a contar por los dedos:

1970

Un trabajador produce 3 barras de pan: Una se la queda él, otra se la queda su jefe, y otra se la queda un jubilado.

2013

Un trabajador produce 3*2=6 barras de pan: 1 se la queda él, su jefe se queda con 3 (porque él lo vale) y quedan 2, una para un jubilado y otra para otro

La capacidad adquisitiva no ha variado.

Antonio, acabemos el razonamiento. Tiene usted toda la razón (es lo que se decía en el artículo): el doble de pensionistas con el doble de productividad da para mantener exactamente el nivel de vida actual en términos reales (es decir, en barras de pan, zapatos, gazpacho o televisores de plasma).

El problema es que dentro de 40 años nadie querrá conformarse con el nivel de vida de hoy, así como los nuevos pensionistas actuales no tolerarían una pensión equivalente a la de los años 70.

La pensión media equivale más o menos al 50% del PIB per cápita de España. El PIBpc ronda los 23.000 euros y la pensión media los 12.000.

Pero en 1970, el PIBpc de España estaba alrededor de los 7.000 euros anuales. Para una ratio parecida PIBpc / pensiones, ello quiere decir que la pensión anual media no superaba los 4.000 euros anuales, unos 320 euros mensuales.

En el 2052, una pensión de 850 euros (adaptada por la inflación) sonará tan ridícula como suena hoy una pensión de 350 euros.

PD: A decir verdad, la diferencia no será tan grande porque el crecimiento del PIBpc de España no será tan alto como el de los pasados 40 años, pero espero que haya comprendido el argumento.

Lo que se dice en el articulo es :»Segundo, lo que el profesor Navarro propone sin pretenderlo es similar a… ¡una congelación indefinida de las pensiones!»

CONGELACION es mantenerlas en su nivel NOMINAL, es decir, no subirlas el IPC.

Ahora en la respuesta nos dice que congelarlas es subirlas el IPC?????

Son dos conceptos MUY distintos, señor mio.