Uno de los grandes escándalos de este principio del otoño ha venido siendo el de las “tarjetas negras” de los consejeros de Bankia. Personas en puestos de alta responsabilidad hacían compras y pagaban gastos personales a costa de una empresa pública (suya de usted), que para más inri había sido ya rescatada con dinero público (de nuevo suyo de usted). Aún más, las responsabilidades de esas personas incluían velar por el buen desempeño y buena gestión de la dirección (¿con la diligencia de un buen padre de familia?) de la empresa. Los pagos que realizaban con esas “tarjetas negras”, sin objeto lógico para la empresa, sin supervisión ni control de ningún tipo, en un giro lírico o poético de la realidad, se contabilizaban en la partida de “quebrantos”. Y recientemente se han filtrado detalles de los pagos realizados con ellas.

Unos meses antes hubo una noticia con mucha menos repercusión en nuestro país. Policías en Estados Unidos son provistos de cámaras de vídeo en su uniforme que graban sus actuaciones. Un efecto inmediato ha sido la caída en las denuncias y reclamaciones por el comportamiento de los agentes en el ejercicio de sus funciones. Sin embargo la interpretación del mecanismo mediante el cual se ha producido esa bajada es discutible.

Aún antes, este verano, el gobierno de España anunció la denominada “Ley de Transparencia”, que siguiendo la senda de nuestros vecinos más cercanos, indicaba esto en su preámbulo:

“Sólo cuando la acción de los responsables públicos se somete a escrutinio, cuando los ciudadanos pueden conocer cómo se toman las decisiones que les afectan, cómo se manejan los fondos públicos o bajo qué criterios actúan nuestras instituciones podremos hablar del inicio de un proceso en el que los poderes públicos comienzan a responder a una sociedad que es crítica, exigente y que demanda participación de los poderes públicos”

Contestada como poco ambiciosa y escasamente útil desde todos los ámbitos del regeneracionismo público, curiosamente siguió su tramitación parlamentaria por la vía común, en vez de recurrir al cada vez más habitual Real Decreto Ley.

Comunicación, computación, acceso, análisis

Hasta hace pocos años, muchos elementos impedían el aprovechamiento generalizado de la información, aunque se distribuyese. El coste de la comunicación, en tiempo y dinero, para acceder a la información; el coste del tratamiento de los datos, muchísimo menor hoy gracias a la informática; el coste del análisis, puesto que el número y porcentaje de personas formadas ha aumentado espectacularmente (reduciendo la necesidad de gurús y periódicos que nos describiesen la realidad de forma accesible); y de nuevo el coste de la difusión de las conclusiones del análisis, prácticamente nulo gracias a Internet.

Estas nuevas circunstancias hacen innecesaria en muchos ámbitos la generación centralizada de análisis de los datos, siempre que estos estén disponibles. Personas formadas dedicarán altruistamente su tiempo y esfuerzo en realizarlo; valga como ejemplo el tratamiento informático de los registros sobre la guerra de Irak difundidos por WikiLeaks.

La contabilidad de costes

Simultáneamente a las rebajas de costes que he mencionado, y por los mismos motivos, hemos vivido una caída en los costes de generación, transmisión, tratamiento, análisis y difusión de la información de gestión.

Información de gestión es la generada por una organización en el ejercicio de su actividad, y que ayuda (no digo permite sino ayuda) a conocer y corregir, si es necesario, el desempeño de ésta en su conjunto, así como de sus partes o miembros.

Entre otros, el maravilloso abaratamiento de los ERPs y su implantación hasta en las empresas más pequeñas ha posibilitado disponer de información de gestión a muy bajo coste… Siempre y cuando no se trabaje exclusivamente con una asesoría (en puridad, gestoría) a la que pidamos, o paguemos, tan solo el cálculo, elaboración y presentación de los principales impuestos.

Empresa de libros abiertos

Ya hemos establecido que generar información de gestión es barato y accesible para casi cualquier organización. Pero, ¿por qué abrirla a la vista de cualquiera? ¿Para qué necesita un operario de cadena tener acceso a ella? Digamos que no lo necesita para hacer su trabajo, pero conviene para que haga su trabajo tan bien como sea posible.

El primer conceptualizador de la “empresa de libros abiertos”, o mejor dicho, de la “gestión empresarial mediante libros abiertos” fue John Case en 1989, en un texto para la revista “Inc., the business magazine”. En él describía la trayectoria del gurú del “open-book management”, Jack Stack, quien compró en 1983 una empresa de rectificado de motores con graves problemas. Transformó la compañía y escribió un libro titulado -¿lo adivinan?- Open-Book Management.

Lo primero que se propuso es transmitir a cada uno de los 119 trabajadores lo grave que era la situación. Repartió informes financieros, de ingresos, de operaciones, de costes… Formó a los mandos medios para que supieran entenderlos, y transmitirlos a sus subordinados. Todos y cada uno fueron rápidamente conscientes de qué departamentos y operaciones generaban valor -o no- para la empresa, quiénes de ellos generaban o reducían la rentabilidad. Pudieron ver con sus propios ojos cómo cada derroche, incluso el más pequeño, dañaba a la empresa. No necesitaron especular cuánto se lucraba el dueño, podían ver con sus propios ojos que estaban perdiendo dinero.

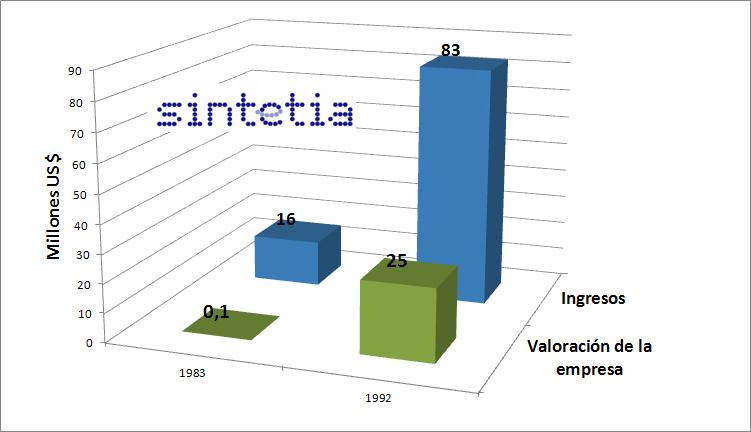

Simultáneamente introdujo un sistema de bonus que premiaba, individual y grupalmente la mejora de esos indicadores, en el que además se remuneraba a los trabajadores con acciones de la empresa. Todos y cada uno se vieron implicados en la marcha de la empresa, motivados por alcanzar unos buenos resultados, y además se podían lucrar al obtenerlos. Veamos los resultados nueve años después:

Los ingresos se habían quintuplicado y la valoración de la empresa se había multiplicado por 250. De ese modo, el precio de venta de cada acción había pasado de 10 céntimos hasta 348 euros. Un trabajador medio que se retirase en ese momento, lo haría con un patrimonio en acciones de más de $400.000.

La propagación y los problemas

El ejemplo, evidentemente, fue rápidamente imitado por otras empresas de la localidad. Una compraventa de coches, una empresa de limpieza e incluso la policía local. En el hotel se pueden ver trabajadores corriendo, llevando maletas, dando la bienvenida a los huéspedes, resultando únicos. Como último ejemplo está Hilcorp, una empresa de prospecciones petrolíferas, que apostó por el open book y es ya la número 7 en el ranking de Fortune “las 100 mejores empresas donde trabajar”.

La preocupación entre los propietarios o directivos por compartir la información de gestión con los trabajadores persiste, pero dado que los bonus dependen de la marcha de la empresa, lo último que estos querrán es dañarla filtrando información sensible a la competencia. Incluso en un entorno tan competitivo como el de las empresas tecnológicas de la bahía de San Francisco, en la empresa Square (que se dedica a los medios de pago online) están convencidos de no haber sufrido ni una sola filtración o indiscreción en los muchos años que llevan practicando el open book management.

Otra prevención ante esta iniciativa viene de suponer que los repartos de presupuestos entre los departamentos, conocidos por todos los trabajadores, puedan generar resentimientos. En realidad, cuando los trabajadores conocen la realidad sobre los márgenes que obtiene empresa -lo mucho que le cuesta generar suficiente para cualquiera de esos presupuestos-, aumenta su respeto por los límites presupuestarios o los esfuerzos para rebajarlos aún más. Incluso en el momento en que la situación de la empresa supone realizar despidos, los trabajadores ya son perfectamente conscientes de por qué hace falta reducir plantilla. Aunque las empresas que desvelan sueldos individuales son muy escasas (pero existen, recordemos que es EEUU), parece que mostrar el coste que suponen los diferentes niveles directivos tiende a reducir su peso en las cuentas anuales.

Por último, parece evidente que requiere de mucho más esfuerzo para los trabajadores de base estudiar y comprender los números de la empresa, y la intuición nos indica que éstos no estarán interesados en esforzarse para hacerlo (demasiados costes, recompensa poco tangible). Pero como suele ocurrir en gestión (y en economía), la realidad no es intuitiva. La presión del endogrupo interesado en conocer -que incluye a los representantes sindicales- arrastra a los demás o incentiva su salida voluntaria de la organización; cuando sienten la apertura de los libros como un esfuerzo añadido al trabajo y no como una retribución más por la empresa. Desde una perspectiva dinámica, gracias al open book management, se da una lógica autoselección progresiva entre los trabajadores.

Efectos añadidos y espontáneos

La apertura de los libros, como toda transparencia, tiene una consecuencia probable que, pese a no ser la buscada, supone los efectos más poderosos. A menudo minusvaloramos el poder de los incentivos generados por los demás y el poder del ostracismo como disciplinador.

La conciencia de poder estar bajo el escrutinio ajeno en cualquier momento (ahora o en el futuro) modula el comportamiento tanto o más que la presencia explícita de un vigilante o un código de conducta.

Y tan sólo la permisividad hacia el comportamiento deshonesto por parte de personas pertenecientes al mismo endogrupo con el que nos identificamos cada uno relajará nuestro comportamiento moral.

Todo esto no lo digo yo, sino investigadores como Dan Airley de la escuela de Behavioural Economics.

A la vista del escrutinio ajeno

Los resultados en la empresa son, evidentemente, que los trabajadores son muchísimo más cuidadosos con los gastos que generan. Sin necesidad de un sistema de control explícito, independientemente de la consideración que tengan de su superior directo, sin necesidad de un sistema sancionador, sin creación centralizada de cuadros de mando, sin… ningún tipo de coste añadido (recordemos que damos el ERP como preexistente). Y donde digo gastos, digo cualquier concreción del comportamiento: número de visitas comerciales, retraso en la hora de entrada al trabajo, gastos de representación, etc.

Volviendo a los consejeros de Bankia, los policías en Estados Unidos, los políticos que generaban tres dietas a cobrar en la misma mañana, y mil ejemplos más que se les ocurran a ustedes, resulta que dejar el comportamiento a la vista del escrutinio ajeno lo modula por el simple hecho de que elimina toda posibilidad de quedar impune si es digno de reprobación por los demás.