En mi último post estimé el valor de Alibaba y llegué a la conclusión de que su crecimiento y capacidad de generar beneficios la ponen en el camino de convertirse en una de las salidas a bolsa más valiosas de la historia. En este post, que considero un acompañamiento, examino Yahoo, una compañía que se ha convertido de hecho en una aproximación para valorar Alibaba, especialmente en la antesala a su oferta pública inicial.

Los resultados trimestrales de Yahoo se publicaron el 15 de abril, y registraron unos ingresos planos y beneficios decrecientes. Malas noticias, ¿verdad? Sin embargo, el precio de sus acciones subió a raíz del informe de ganancias, ya que el mismo incluía buenas noticias sobre el crecimiento de los ingresos de Alibaba en el último trimestre de 2013. De hecho, en el contexto de valorar Yahoo! en mi clase de finanzas corporativas, tomé prestada una expresión de Winston Churchill y describí a Yahoo! como “un rompecabezas, unido con un misterio y envuelto en un enigma”. Yahoo!, la compañía matriz, es el rompecabezas (especialmente en lo que se refiere a lo rápido que perdió su dominio en los Estados Unidos, y por qué), con un misterio (su participación del 35% en Yahoo! Japón, que está prosperando mientras la matriz está en apuros) y un enigma (su 22,1% de participación en Alibaba).

Nota: La prensa estima la participación de Yahoo! en el 22,6% o el 24%, dependiendo de si se consideran acciones diluidas o primarias. Usé las 523,6 millones acciones que posee Yahoo! en Alibaba y mi estimación de 2.400 millones de acciones en circulación de Alibaba, incluyendo las acciones restringidas reservadas para empleados, para llegar a ese 22,1%.

Montando la valoración

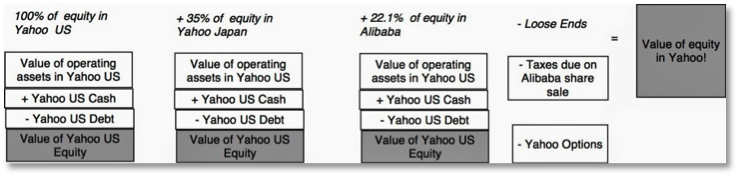

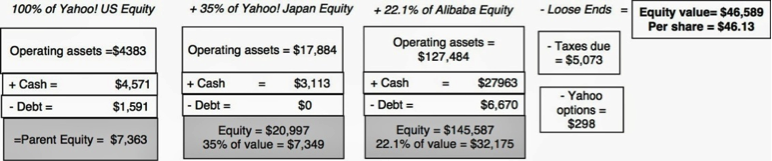

Para valorar las acciones de Yahoo! hay que estimar el valor de sus operaciones en Estados Unidos, pero esa es sólo una pequeña parte del valor total, ya que Yahoo! posee el 35% de Yahoo! Japón y el 22,1% de Alibaba. Ninguna de estas participaciones está consolidada, y la forma en que la contabilidad funciona significa efectivamente que los indicadores de explotación clave presentados en los estados financieros de Yahoo! (cifra de negocio, resultados de explotación) no reflejan ninguna de estas participaciones. Para ilustrar la maraña de valores, aquí están los pasos para obtener el valor de las acciones de Yahoo!:

Ilustración 1: Yahoo!: La suma de las partes

Así, para valorar las acciones de Yahoo!, se tienen que valorar Yahoo!, Yahoo! Japón y Alibaba por separado, y después de agregar las participaciones en el capital de cada empresa (100% de Yahoo, el 35% de Yahoo Japón y el 22,1% de Alibaba), también hay que detraer todos los gravámenes a los que Yahoo! tendría que hacer frente por sus ganancias de capital si planea o es obligada a vender alguna de sus participaciones.

En el caso de Alibaba no tiene elección, al menos en parte de su participación, dado que estará obligada como parte de un acuerdo previo a vender 208 millones de acciones después de la salida a bolsa.

Si estás interesado en Yahoo como inversión, hay tres formas en que se puede abordar el análisis:

- Se puede estimar un valor intrínseco para cada una de las tres piezas y sumarlas para alcanzar un valor intrínseco agregado. Ahora que Alibaba ha presentado su solicitud de salida a bolsa, se dispone de las cuentas anuales de las tres empresas.

- Se puede fijar un precio para cada una de las tres partes, observando una métrica clave (cifra de negocio, beneficios, valor contable) y aplicando un múltiplo a las mismas, basado en cómo los precios de otras empresas comparables (y este es un cálculo subjetivo) están siendo fijados en el mercado.

- Se puede hacer trampa y utilizar los precios de mercado de una o más partes para ver cuánto se está pagando por el resto de la compañía. En otras palabras, se puede comprobar si el mercado está siendo internamente coherente en su fijación de precio de las partes.

El Puzzle: Yahoo y el fin de su dominio

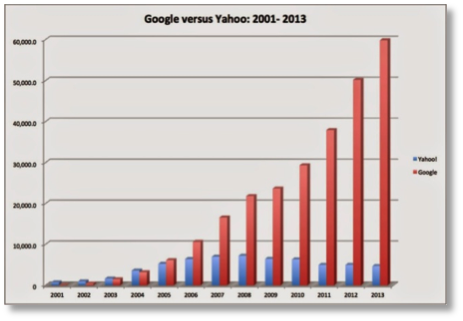

Comencé con la empresa matriz, una pionera en el negocio de búsquedas/publicidad online que desde hace tiempo ha sido relegada por el crecimiento de Google. La cifra de negocio ha ido disminuyendo en Yahoo! Estados Unidos en los últimos años, pasando de 7.200 millones de dólares en 2008 a 4.680 millones en 2013. La comparación con Google durante la última década es llamativa:

Ilustración 2: Yahoo contra Google

El muy comentado ascenso de Marissa Mayer a la cima de la empresa no se ha traducido en un cambio de rumbo en los ingresos, aunque la compañía continuó arrojando beneficios, generando 590 millones de dólares en 2013 (que se traduce en un margen de explotación antes de impuestos del 12,6%). Si había alguna noticia positiva sobre Yahoo! en su informe más reciente, es que los ingresos por publicidad han dejado de caer y se han incrementado un 1,7% con respecto al mismo trimestre del año pasado, aunque los ingresos totales disminuyeron ligeramente y el resultado de explotación cayó; la compañía generó un resultado de explotación de 422 millones de dólares con unos ingresos de 4.600 millones de dólares en los doce meses anteriores al 31 de marzo de 2014.

Valoración intrínseca: Asumir que Yahoo! vuelva a alcanzar una posición dominante, o incluso que regrese a un crecimiento moderado, es un reto. Yo, sin embargo, asumiré que la Sra. Mayer encontrará la forma de detener la hemorragia y que la compañía saldrá adelante como una empresa madura, con ingresos estancados y márgenes estables.

Asumo para Yahoo! una tasa de crecimiento nominal del 1% para los próximos 5 años, aumentando hasta el 2,75% en el décimo año. Estimo un valor de 4.400 millones de dólares de sus activos operativos, pero añadiendo su sustancial saldo de caja de 4.600 millones de dólares y detrayendo sus 1.600 millones de su deuda, deduzco un valor de 7.400 millones de dólares para el capital la empresa matriz.

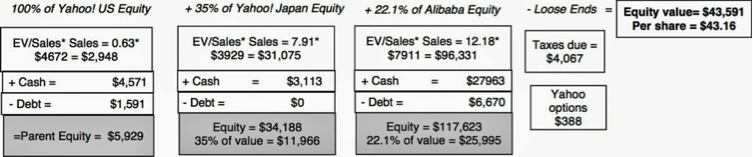

Valoración (fijación de precio) relativa: La valoración relativa de Yahoo! puede relacionarse con los ingresos, al EBITDA o los resultados de explotación. Quizás, la manera más sencilla de hacerlo sería aplicar la mediana del ratio Valor de la empresa/Ventas o Valor de la empresa/EBITDA para el sector (software y servicios de internet) a las métricas de Yahoo para estimar un valor para los activos operativos de la compañía matriz.

Ilustración 3: Valor estimado de la empresa utilizando los múltiplos de la mediana de la rama de actividad “Software y servicios de Internet”.

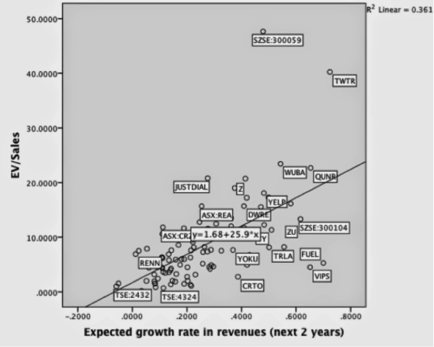

Aunque es tentador aplicar estos múltiplos de las medianas del sector de software y servicios de internet a los ingresos de Yahoo!, se obtendrían valores absurdamente altos, ya que se espera que la mayoría de las empresas de este sector tenga un alto crecimiento en términos de ingresos en el futuro, y el crecimiento esperado de Yahoo! es muy pequeño o nulo. En particular, se esperaría que las acciones de Yahoo! se negocien a un múltiplo de ingresos mucho más bajo que sus competidores. Para obtener un crecimiento de los ingresos ajustado, representamos gráficamente el múltiplo Valor de la empresa/Ventas frente al crecimiento de ingresos para todas las acciones de Internet en la siguiente ilustración:

Hay puntos atípicos en esta relación, con una negociación de las compañías con un mayor crecimiento de ingresos a múltiplos de ingresos más altos. (Twitter es uno de los puntos atípicos de la gráfica, pero este gráfico fue preparado antes de la caída en desgracia de Twitter la semana pasada. Por tanto ya no es un punto tan atípico). De hecho, la recta de regresión ajuste arroja lo siguiente:

EV/Ventas = -0,94 + 21,21 (crecimiento esperado de los ingresos) + 15,06 (Margen de Explotación)

R cuadrado = 54,5%

Dada la tasa de crecimiento de ingresos esperada de Yahoo del 1% y el margen de explotación actual del 9,02%, pronosticaríamos una relación EV/Ventas de sólo 0,63 para Yahoo.

EV/Ventas Yahoo = -0,94 + 21,21 (0,01) + 15,06 (0,0902) = 0,63

Aplicar este múltiplo a los ingresos de Yahoo! (4.672 millones de dólares) arroja un valor de la empresa de 2.948 millones de dólares; y añadiendo el saldo en efectivo (4.600 millones de dólares) y restando la deuda (1.600 billones de dólares) se obtiene un valor de las acciones de 5.900 millones de dólares. Debe tenerse en cuenta que este es el valor de la empresa matriz únicamente, ya que los ingresos de las participaciones mantenidas (Yahoo Japón y Alibaba) no están incorporados en los ingresos de Yahoo.

Precio de mercado: Dado el precio de las acciones de 33,76 dólares en el momento de escribir este post, tenemos una capitalización de mercado de 34.800 millones de dólares para Yahoo en mayo de 2014, pero ésta refleja la valoración del mercado de las acciones de la empresa considerando sus participaciones cruzadas.

El Misterio: Yahoo! Japan

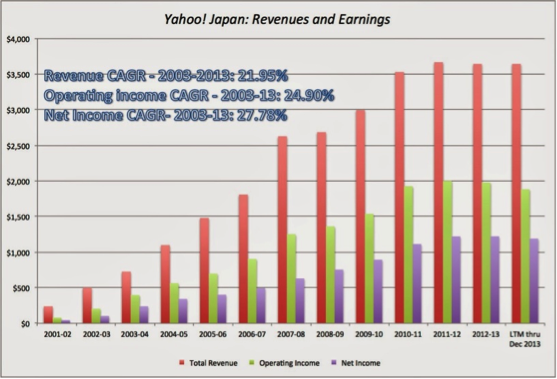

Mientras que Yahoo! ha tenido que luchar en el mercado de EE.UU., Yahoo! Japón ha tenido más éxito en el mercado japonés, como se evidencia en el siguiente gráfico:

A pesar de que hubo una desaceleración en 2012 y 2013, la compañía ha sido capaz de registrar una tasa de crecimiento anual compuesta de 22% de los ingresos y resultados en la última década.

Valoración intrínseca: Estimar un valor intrínseco de Yahoo! Japón, con una tasa de crecimiento de los ingresos del 5% para los próximos 5 años y un margen de explotación mucho mayor (40%) que en Yahoo, arroja un valor intrínseco de 17.900 millones de dólares para los activos operativos y de 21.000 millones de dólares para sus acciones. La valoración de Yahoo Japón puede descargarse aquí.

Valoración (fijación de precios) relativa: Utilizando la misma regresión sobre las compañías online que he usado para valorar la empresa matriz, estimo un múltiplo Valor de la empresa/Ventas de 7,91 para Yahoo! Japón, en base a su crecimiento esperado de los ingresos del 5% y un margen de explotación del 51,72%.

Valor de la empresa/Ventas Yahoo Japón = -0,94 + 21,21 (0,05) + 15,06 (0,5172)= 7,91

Aplicando este múltiplo a los ingresos de 3.929 millones de dólares en 2013, se estima un valor de 31.100 millones para los activos operativos de Yahoo! Japón. Añadiendo el efectivo disponible y restando la deuda se obtiene un valor de las acciones de Yahoo! Japón de 34.200 millones de dólares.

Fijación de precio: Yahoo! Japón es una entidad independiente públicamente cotizada, con una capitalización de mercado de 23.200 millones de dólares en mayo de 2014.

El Enigma: Alibaba

La pieza final de la valoración es Alibaba, donde Yahoo! tiene una participación del 22,1%. Hasta la semana pasada, estábamos valorando Alibaba principalmente a través de los datos financieros de esta empresa presentados por Yahoo!, dado que era privada y no cotizaba en bolsa. Con el formulario de registro de la SEC ahora de dominio público, podemos ser más específicos, tanto en las valoraciones intrínsecas como las valoraciones relativas de la empresa.

Valor intrínseco: En lugar de discutir de nuevo la valoración intrínseca de Alibaba, voy a dirigirle a mi último post, en el que valoraba Alibaba en 145.000 millones de dólares tras su oferta pública de venta inicial. Esa valoración se basa en los supuestos de una desaceleración del crecimiento de ingresos hasta el 25% (sobre una base anual compuesta para los próximos 5 años) y un margen de explotación objetivo del 40% (por debajo del margen de explotación actual del 50%).

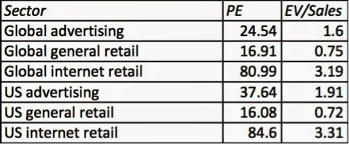

Valoración relativa/fijación de precios: Lo siguiente es utilizar los datos de ingresos y resultado neto junto con los múltiplos estimados observando otras empresas en el mismo negocio, y ajustarlos teniendo en cuenta el mayor crecimiento y margen de beneficio de Alibaba. La siguiente tabla muestra el PER y el precio respecto a las ventas (que es un múltiplo inconsistente, pero al que nos ceñimos dado que no tenemos datos de deuda y efectivo disponible) para sectores que pueden, o no, coincidir con el modelo de negocio de Alibaba:

Ilustración 4: Múltiplos medianos: Publicidad, comercio minorista y comercio minorista online

El rango de valores que se obtiene, usando estos múltiplos para Yahoo!, es inmenso, desde un mínimo de 6.000 millones de dólares (usando el múltiplo Valor de la Empresa/Ventas del comercio minorista en general) a un máximo de 285.600 millones de dólares (usando un PER de los minoristas online de Estados Unidos). Los banqueros se sentirán sin duda atraídos por múltiplos basados en beneficios y muestras de empresas de Internet como empresas comparables durante su roadshow. Usando la regresión de Valor de la Empresa/Ventas que utilicé para valorar Yahoo! y Yahoo! Japón, con un crecimiento esperado de los ingresos del 27% (de la valoración intrínseca) y un margen de explotación del 49,07%, se obtiene el siguiente ratio Valor de la Empresa/Ventas para Alibaba:

EV/Ventas Alibaba = -0,94 + 21,21 (0,27) + 15,06 (0,4907) = 12,18

Aplicando este ratio a los ingresos de Alibaba de 7.900 millones de dólares en 2013, añadiendo el valor del efectivo disponible, las participaciones mantenidas en Weibo y otras compañías online y la recaudación esperada de la IPO de de 27.963 millones de dólares, y detrayendo la deuda (6.670 millones de dólares) se obtiene un valor para el accionariado de Alibaba de 117.623 millones de dólares.

No me sorprendería que Baidu, la otra única gran empresa china online que cotiza en bolsa, y que se encuentra estructurada de manera similar a Alibaba, se usará para la comparación y sus ratios de fijación de precios, se aplicasen a las métricas de Alibaba para llegar a su valor.

Ilustración 5: Múltiplos de Baidu aplicados a Alibaba: Valores de la empresa ajustados con el efectivo disponible, las participaciones cruzadas y la deuda.

Pensándolo bien, dado lo bajos que son estos valores en relación con las valoraciones manejadas de cara a su salida a bolsa, es muy posible posible que los banqueros eviten hablar de Baidu tanto como les sea posible, puesto que no encajará con sus argumentos de fijación de precios.

Fijación de precios: Alibaba no es aún una empresa cotizada, pero no faltan estimaciones sobre la valoración de la compañía después de su salida a bolsa. Las estimaciones del valor de las acciones en la IPO que se manejan van de los 150.000 a los 200.000 millones de dólares.

Conclusión

En esta etapa, tenemos tres caminos que podemos seguir para estimar el valor por acción de Yahoo!, que supone un derecho sobre una acción completa en la matriz, el 35% de una acción de Yahoo! Japón, y el 22,1% de una acción de Alibaba. En cada caso, he detraído los impuestos que Yahoo! tendrá que pagar por los 208 millones de acciones de Alibaba que tendrá que vender. Reuniendo los cálculos sobre toda la valoración/fijación de precios de cada empresa, nos encontramos:

1.- Valor intrínseco: Utilizando las estimaciones de valor intrínseco que tenemos para las tres empresas en conjunto, se puede estimar un valor intrínseco por acción para Yahoo:

Los impuestos han sido calculados sobre la base de las ganancias de capital, la diferencia entre el valor estimado de las acciones de Alibaba y el valor contable (según el último informe anual de Yahoo!) de estas acciones. Utilizando las estimaciones de valor intrínseco para las tres empresas, el valor por acción es de 46,13 dólares, por lo que estaría infravalorada un 27%, según el precio por acción actual (33,76 dólares).

2.- Valor relativo: Usando el valor relativo estimado que tenemos para Yahoo!, Yahoo! Japón y Alibaba, obtenemos un valor relativo por acción para Yahoo:

En base al valor relativo, el valor por acción es de 43,16 dólares, por lo que estaría infravalorada un 22% a su precio actual.

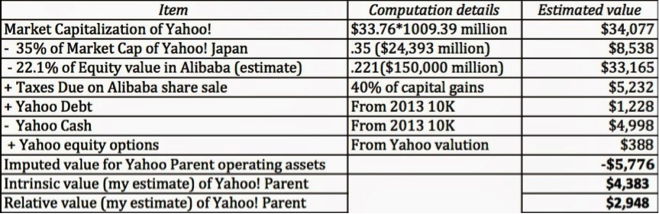

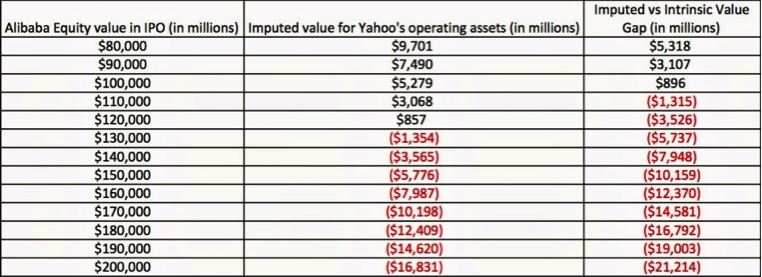

3. Fijación de precio de punto muerto/Precio de equilibrio: Hay una tercera vuelta de tuerca que se puede utilizar para valorar las acciones de Yahoo!. Se puede utilizar el precio de mercado de Yahoo! Japón y Alibaba para deducir el valor que el mercado está asociando a los activos operativos de la compañía matriz. Dado que Alibaba aún no cotiza públicamente, será necesario usar el valor estimado de salida a bolsa. (Yo usaré 150.000 millones de dólares para el caso base), pero una vez que Alibaba se convierta en una empresa públicamente cotizada, el precio será el de mercado.

Usando el valor esperado de salida a bolsa de 150.000 millones de dólares, la conclusión a la que uno llega es que el mercado debe estar asignando un valor negativo a los activos operativos de la compañía matriz. En la medida en que esto podría simplemente reflejar la posibilidad de que nos hayamos equivocado con la salida a bolsa de Alibaba, calculé el valor de los activos operativos de Yahoo en función del valor de las acciones de Alibaba después de la salida a bolsa.

Los resultados son coherentes tanto con las estimaciones de valor intrínseco como con las estimaciones de valor relativo. A no ser que el valor de las acciones de Alibaba tras la IPO sea inferior a 104.000 millones de dólares, parece que Yahoo! tiene un precio incorrecto, en relación a cómo se está fijando el precio de sus participaciones.

¿Y ahora qué?

Mientras sigo preocupado por la valoración global de las empresas del sector, el precio de Yahoo! parece erróneo según cualquier criterio, intrínseco, relativo y de mercado. Soy consciente de que hay riesgos (como con cualquier inversión y hay tres cuestiones de mi interés:

1.- Complejidad de las participaciones cruzadas: Yahoo es un caso de estudio sobre porqué la valoración llega a ser difícil en presencia de participaciones en el capital de terceras empresas. En particular, la contabilización de participaciones, aunque tiene su propia lógica interna, crea incoherencias en los estados financieros que confunden y desaniman a los inversores.

En el caso de Yahoo!, las participaciones en Yahoo! Japón y Alibaba se contabilizan por el método de la participación o puesta en equivalencia. El resultado final de la contabilización es que los datos de explotación para Yahoo (ingresos, EBITDA y resultado de explotación) no reflejan nada de estas participaciones, mientras que el resultado neto y el valor contable de las acciones reflejan las participaciones mantenidas. ¿Y qué? Para aquellos inversores dependientes de los múltiplos del valor de empresa (EV/EBITDA o EV/Ventas), aplicar cualquiera de estos múltiplos a los datos de Yahoo!, añadiendo el efectivo disponible y detrayendo la deuda, es decir, siguiendo la práctica convencional, arrojará un valor de las acciones mucho menor que la capitalización de mercado de la empresa, porque efectivamente se está asignando un valor nulo a sus participaciones mantenidas.

Es cierto que se puede utilizar el resultado neto como base, ya que incluye los ingresos derivados de las participaciones cruzadas, y aplicar un PER al mismo, pero ese PER tendrá que reflejar las expectativas agregadas para las tres compañías (Yahoo!, Yahoo! Japón y Alibaba) sobre crecimiento y riesgo.

2.- La mordida impositiva puede ser mayor: he asumido la mínima carga impositiva en mis valoraciones, ya que realmente no tiene sentido para Yahoo! liquidar sus participaciones ahora, a menos que se vea obligada, como en el caso del 9% de Alibaba que tiene que vender. No necesita el efectivo, el valor debería transmitirse a sus inversores a través de sus acciones, y desde luego no quiere pagar la factura de impuestos pronto. Hay dos escenarios, sin embargo, en los que esta hipótesis puede venirse abajo. Primero, si los precios de mercado de Yahoo! Japón y Alibaba se disparan y el precio de Yahoo! no, la brecha que hemos destacado en la última sección puede volverse mayor. De hecho, si se vuelve lo bastante grande, Yahoo! puede verse forzada a monetizar la brecha, es decir, vender sus participaciones en Yahoo! Japón y Alibaba, pagar los impuestos, y todavía sobraría dinero para sus accionistas. El segundo escenario se refiere a la relación de Yahoo! con Alibaba. Es posible que Alibaba esté incómoda con la continuada y alta participación de Yahoo! en su accionariado y encuentre una manera, legal o extralegal, para conseguir que Yahoo! venda.

3.- El descuento de «hacer algo rápidamente»: Hay un sesgo tanto entre los analistas como entre los periodistas financieros a favor de la acción del CEO frente a su inacción, a favor de la acción rápida sobre las decisiones más meditadas y a favor del crecimiento frente a la racionalización de gastos. De camino a la salida a bolsa de Alibaba, ha habido un redoble de tambor de artículos como éste, éste y éste, que están llenos de consejos para la Sra. Mayer acerca de lo que debería hacer con el dinero caído del cielo que Yahoo! tendrá después de la salida a bolsa.

La mayoría de estos artículos sugieren formas en que la Sra. Mayer puede utilizar el dinero para devolver a Yahoo! a sus días de gloria. Creo que Yahoo! ha perdido la lucha con Google y debería admitir la derrota con elegancia. En lugar de tirar el dinero, mi sugerencia es que Yahoo! haga lo siguiente:

- (admitir que el crecimiento de su actividad principal será demasiado caro como para perseguirlo, recortar inversiones en crecimiento y operar como un negocio maduro (esencialmente lo que he asumido en la valoración intrínseca),

- trabajar en hacer el rendimiento y el precio de las participaciones mantenidas más transparente para los inversores y

- devolver el exceso de efectivo a los inversores. El lado positivo de hacer esto será que la brecha entre el precio y su valor por partes se puede reducir, beneficiando a los accionistas. El lado negativo es que la Sra. Mayer pierde una oportunidad (aunque una con probabilidades bajas) de pasar a la historia como la directora general que resucitó a Yahoo de entre los muertos.

Las participaciones mantenidas y la confusión que se produce entre los inversores son tanto un aliado como un obstáculo, un aliado porque es una de las razones por las que las acciones (en mi opinión) tienen un precio incorrecto y un obstáculo porque puede llevar tiempo hasta que la incorrecta fijación de precios resulte evidente.

La IPO de Alibaba puede parecer un catalizador obvio, pero las correcciones del mercado no siempre siguen el camino lógico. El tema de los impuestos es un problema inquietante, pero la compañía parece consciente de la carga fiscal y negoció con Alibaba para reducir el número de acciones que tendría que vender después de la salida a bolsa.

Por último, la Sra. Mayer parece estar diciendo todas las cosas correctas, hablando sobre cómo planea ser una «buena administradora de capital», pero hablar es barato y la presión para ir a más y mejor va a ser difícil de resistir. A fin de cuentas, ninguno de estos riesgos es una cuestión clave para mí. No sólo existe una brecha entre el precio y el valor de Yahoo!, sino que hay una entre el precio (que el mercado está asignando a Yahoo!) y el precio (que el mercado está asignando a Yahoo! Japón y Alibaba); y como flamante accionista de Yahoo!, tengo la esperanza de que una u otra de estas brechas se cierre.

*artículo original (aquí)

*artículo traducido por Enrique González, director de TreepleA