TelePizza acaba de anunciar que se va a bajar del carro del acuerdo con Pizza Hut y dejará de operar en más de 1.000 tiendas, y ciertos países. La que fue una de las mayores empresas de éxito de la bolsa española está abocada, una vez más, a la quiebra. Una vez más porque en 2013 la empresa estaba quebrada, con patrimonio neto negativo (las pérdidas se comieron todo el capital de los accionistas). Y tras lograr convencer a inversores para que pusieran 530 M€ más, para salvar a la empresa, desde entonces sólo ha destruido valor.

¿Qué ha pasado con Telepizza?

Quizás TelePizza sea una de las empresas más estudiadas en las escuelas de negocios. Su fundador, Leopoldo Fernández Pujals, como si fuera un roquero, se pasó por universidades de todo el mundo —incluida Harvard durante muchos años— explicando cómo logró pasar de una primera pizzería en un barrio de Madrid, en 1987, a cotizar en la bolsa cuando tenía casi 600 establecimientos.

Y, no sólo eso, el 13 de noviembre de 1996, en plena ola de ‘capitalismo popular’, que se llamaba entonces, TelePizza salió a cotizar con una Oferta Pública de Acciones con una demanda de acciones seis veces superior a la oferta. Todo un éxito. Salió a cotizar a 0,93 € y en junio de 1998, un año y medio después, las acciones alcanzaron un máximo de 9,99 €. De un porrazo, la empresa había creado 1.936 millones de euros (M€) de valor para sus accionistas, el equivalente a un 440% anual de rentabilidad. En ese año 1998, dado la liquidez que aportaban sus acciones, TelePizza entró por todo lo grande en el IBEX35. El profesor Pablo Fernández explica bien el proceso.

En el año 2013 barco ya no aguantó más sacudidas. Y el punto culminante fue en diciembre de 2018, cuando se alcanzó un acuerdo con Pizza Hut. Gracias a la transparencia de estar cotizada, se puede leer el acuerdo alcanzado, y en realidad la compañía se vendió a precio cero a Pizza Hut. Es una especie de acuerdo donde el gran gigante pasaría a tener todas las tiendas (y franquicias) de TelePizza y cobraría un porcentaje de las ventas por ello (entre el 3,5% y el 6%, dependiendo de los casos). A cambio, el gigante no entraría en España a matar y a barrer del mercado a TelePizza, como ya intentó hacer en su día, pero Pujals les frenó. En este caso, el gigante, ganó.

Con este acuerdo, TelePizza se convirtió en una mera “sucursal” con marca propia (la marca se aportó a una sociedad donde Pizza Hut tiene una participación relevante sobre la misma). Pero, como diría Warren Buffett, desde 2013, TelePizza se convirtió en una empresa ‘colilla’. De esas que aún le puedes sacar una calada financiera de rentabilidad, con mucha suerte, pero es inviable obtener valor a largo plazo con ella.

¿Dónde está el antes y el después de TelePizza?

Por mucho que los financieros nos empeñemos en mirar balances, nos pongamos los tirantes, nos creamos Gordon Greko y nos guste diseñar operaciones desde la Excel… el factor X lo determina todo. Y TelePizza es un caso de éxito de la importancia que tienen los fundadores en la creación de valor, en el diseño de empresas con alma con propósitos alineados en el valor a largo plazo.

Y es también un caso para explicar el riesgo real y cierto de que una empresa caiga en manos de grandes fondos, que adquieren la propiedad, sin conocer la esencia del negocio, la vacían de gastos, pero también de valor, y la acaban matando o dejando como una empresa zombi.

La apuesta de estos fondos suele ser clara:

- Si la optimizo, o le añado otra igual de la competencia, y eso suele implicar reducir los gastos al límite de lo posible (incluso eliminando la innovación en el proceso) y aumentar las ventas. Si sale bien, y el mercado me lo permite, la apuesta es venderla y rentabilizar la compra.

- Si la optimizo, pero mato el talento, las ventas caen, las integraciones de otras empresas fracasan y se pierde fuerza, existe el riesgo de perder todo lo invertido. Sobre todo, si la competencia es agresiva, y más en ciertos sectores. El caso de TelePizza es el ejemplo más paradigmático.

El libro de Pujals, Apunta a las Estrellas y Llegarás a la Luna, es muy instructivo. Y no tanto porque re-escriba la historia. Solemos comernos muchos sesgos y errores cuando reescribimos la historia. Perdemos detalles, matices y el cerebro llena los huecos. Pero hay algo que realmente sí me gusta de su libro:

Por un lado, su gran semejanza con Phil Knight. Pujals es un emprendedor de valle de la muerte, de trinchera, de poner toda la piel en su negocio. Trabajaba en Johnson & Johnson donde aprendió muchas cosas: técnicas de marketing, incentivos a los equipos, cómo operar de forma descentralizada (en compañías multinacionales que son muy eficaces sobre el terreno), atención al cliente, formación…

El 11 de noviembre de 1987 abrió su primera pizzería, que llamó Pizza Phone, y un año después, la primera TelePizza en la calle Cochabamba, en Madrid.

La semejanza con el fundador de Nike es que Pujals trabajó en su pizzería todas las tardes entre las 5 y las 12 de la noche. Compatibilizó los dos trabajos, como Knight, que trabajaba para poder financiar el crecimiento de Nike.

Su hermano residía en Miami, y le envió un artículo publicado en el Wall Street Journal, que se llamaba algo así como ‘la guerra de las pizzas’. En él se daban datos, estrategias, la expansión del sector y todo le hizo intuir (ese olfato emprendedor) de que en España podía ser posible explorar este mercado.

Él quería pasar de trabajar para una multinacional a tener su propia empresa. Y de hecho valoró hasta tener ovejas. Pero ese artículo, según su opinión, le hizo dar el salto al mundo de las pizzas. E investigar, probar y aspirar a saberlo todo sobre cómo vender pizzas.

Por eso, empezó a probar todo lo que él creía que podía aportar al sector desde un único establecimiento en Madrid. Describe su primera tienda como una especie de prototipo, una prueba piloto: donde probar recetas, dar a conocer el producto a los clientes, buscar mejoras recurrentes…

Otra semejanza con Knight es que Pujals también tuvo a sus magníficos: un equipo directivo muy entregado, leal, incentivado e incansable hacia la excelencia; y casi desde el primer día.

Por otro lado, Pujals nos recuerda mucho a Howard Schultz y su obsesión por los detalles en Starbucks. Pujals desde el primer día sabía que no vendía sólo pizzas. Eso lo podría hacer cualquiera, una vez que se expandiera su consumo en España.

Vendía servicio, calidad, referencias, marca, posicionamiento en la ciudad, cercanía, higiene —abrió las cocinas para que todo el mundo pudiera ver la limpieza— y nivel de excelencia. Procesos muy estrictos por contratar al personal (a un nivel de detalle que es digno de estudio). Cada puesto de responsabilidad tenía unos filtros altísimos, y cada persona de cualquier puesto (hasta el conductor de moto) experimentaba una formación muy concreta. Y lo mismo con la atención telefónica, cuidada hasta el extremo, porque era la primera voz que escuchaba un cliente.

También me recuerda en muchas cosas a Jeff Bezos y a su día 1. Trabajó para construir un negocio recurrente, con ideas nuevas de forma continua (hasta creó una Escuela de Magia e ideó estrategias de marketing con su equipo para tener una recurrencia de ventas diferencial). Su obsesión, quien te conoce, que repita, una y otra vez.

También era un obsesivo por medir (y eso que no tenía una empresa digitalizada, porque fue previo al boom de Internet). Medir, aprender y gestionar. Combinado con una escuela de formación propia. Procesos, procesos y procesos para mejorar en ingredientes, recetas, calidad, referencias y servicio al cliente, además de buscar siempre un precio muy atractivo. Puedes comer una pizza en Madrid o en Zaragoza y tiene que saberte igualmente buena.

Buscaba atraer a motoristas que no tuvieran que vivir de este trabajo, sino que se pudieran formar en la universidad y, a la vez, tener dinero extra durante un tiempo. No quería esclavos al volante malviviendo. Sino empleados a tiempo parcial que puedan pagarse los estudios gracias a TelePizza. Tras ello, era posible una mejor atención y calidad de servicio,

Como Bezos, le gustaba operar siempre como una empresa pequeña, que toma muchas micro decisiones. Y en su proceso de crecimiento, observó que se trataba de optimizar la compra a proveedores, la logística, conseguir ahorrar procesos para hacer políticas de marketing cada vez más agresivas en descuentos, con iniciativas y diferenciales.

Si el marketing era muy bueno, la calidad percibida muy diferencial, y el servicio excelente… aparecerían franquiciados rápidamente. Y así fue. Tuvieron una explosión de franquiciados muy relevante que se querían sumar a la oleada de la empresa.

Otra característica que compartió con Knight fue el sufrimiento humano durante el crecimiento de su empresa, porque tuvo ante él dos desafíos importantes: un hijo enfermo que necesitó trasplantes de hígado y un hermano que le hizo la vida imposible, hasta el punto de que le ‘hizo la cama’ porque no consiguió vender sus acciones (hacer caja e irse) y se unió con el resto de socios para echar a Pujals de la presidencia, y lo lograron.

Durante 9 meses Pujals quedó fuera del tablero. Y justo coincide cuando el principal accionista y el alma de la empresa se va, que el ritmo del crecimiento de la empresa se desplomó. Y el interés de inversión en la empresa, también. Cuando el alma de la empresa se va… algo falla. Primer aviso.

Pero logró volver. Y buscó alternativas para que su hermano pudiera vender sus acciones y él seguir pilotando la compañía.

Y volvió el crecimiento. Fue el momento donde se planteó la salida a bolsa. Y con ayuda del BBVA, controló los ánimos de sus accionistas internos (que querían dinero y dinero). A cambio, Pujals no podía despedir a los traidores hasta salir a bolsa.

Y así lo hizo, y así logró crear 1.900 M€ de valor de las acciones en cuestión de dos años. Y se hizo con más del 50% del mercado de España, superando en ventas a McDonald’s en nuestro país.

Justo en este momento, fue cuando la familia de Pedro Balvé y Aldo Ocese, según la versión de Pujals, querían que TelePizza comprara una iniciativa que se llamaba Telechef. Pero Pujals les explicó que su negocio no era recurrente, captaban clientes, pero los perdían, no como TelePizza. Y que no le interesaba comprarla. De esa reunión surgió, ¿y por qué no me compráis a mí?

Según declaró Pujals, era un buen momento financiero, la empresa estaba enfocada a un crecimiento internacional muy notable y él no quería pasarse la vida viajando, y más con un hijo muy enfermo en ese momento.

Y así comenzó la venta de participaciones de Pujals, haciendo una caja total por sus acciones de 360 M€. Con ellos se hizo con una participación relevante en Jazztel, y lo volvió hacer: vendió a Orange y entre las dos operaciones logró más de 800 M€.

¿Qué le pasó a TelePizza tras la marcha de su fundador?

Pero lo relevante es qué pasó cuando se fue Pujals. En 2007 compraron todas las acciones de Telepizza y abandonan la bolsa, cuando tenía un valor de unos 715 M€. Pero en abril de 2016 necesitaban mucho capital, y deciden volver a cotizar. Y como bien dice El Periódico de España: «el fondo de inversión KKR acaba teniendo más del 80% de la compañía… y TelePizza queda en manos de fondos internacionales tenedores de sus bonos: Oak Hill Advisors, L.P., Blantyre Capital Limited, H.I.G Capital, LL., Fortress Investment Group LLC y Treo AM . Toda una sopa de letras».

Desde 2021, retomo la noticia de El Periódico de España: «y ya bajo la presidencia ejecutiva de Jacobo Caller, la compañía empieza su enésima reconstrucción. Pasa a llamarse Food Delivery Brands, paraguas bajo el que se encuentran los establecimientos TelePizza, Pizza Hut, Apache (Irlanda) y Jeno’s (Colombia). Se reorganiza el negocio en América y se decide reestructurar la deuda, calificada Caa2 por Moody’s, grado de máxima especulación, con una quita del 50%».

En definitiva… puede que aún TelePizza sea un jugador relevante en España, pero es un negocio que lo han matado nada más que se fue su factor X, humano.

Para entender esta debacle pilotada por los listos de Wall Street vamos analizar sus números desde 2013, momento crítico donde la empresa sufre su primera quiebra relevante (y donde ya no quedaba ni rastro de la gestión de Pujals).

Año 2013: TelePizza en quiebra

Después de una historia maratoniana de éxitos, y tras más de una década sin Pujals, la estrategia de expansión de TelePizza pasó por el crecimiento a través de compras de negocios e instalaciones en otros países. Así lo relataba ABC en esa época:

«TelePizza ha continuado con su expansión exterior durante los últimos años con la apertura de locales en Dubai (2008), la adquisición de la cadena de pizzerías Jeno’s en Colombia (2010) y la apertura en Perú (2011), Ecuador (2012), Panamá y Rusia (2013)».

Pero, una vez más, el storytelling de los éxitos no se refleja en los datos. La sangría que estaba viviendo TelePizza era relevante. Los casi 270 M€ de pérdidas acumuladas se comieron todo el capital de la empresa, y 17 M€ de euros más. Tenía patrimonio neto negativo, y su insolvencia era clara. ¿Por qué?

Para entenderlo, piensa en una pizza por la que pagas 10 €. Con esa cantidad, los ingredientes tienen un coste de 2,2 €. ¿Cómo es posible perder dinero si por cada 10 euros de pizza tienes un margen de casi 8 euros?

Porque cuando le sumas el personal, otros gastos de explotación (en esa época, TelePizza se gastaba más de 17 millones en publicidad) y amortizaciones, te queda una rentabilidad de 1,1 € por esa pizza. Pero el gran problema no estaba ahí, sino en que los bancos se llevaban en intereses 2,1 €. El coste de la deuda hizo que por cada pizza (de 10 euros) se perdiera 1€.

En el año 2013, TelePizza llegó a perder casi 23 M€ de forma ordinaria. Si a eso le sumas otras pérdidas extraordinarias a las que se enfrentó, el resultado fue una tormenta perfecta de casi 85 M€ de pérdidas.

La situación era más o menos así: una empresa con ventas consolidadas (es decir, de todas las empresas del grupo) unos 314 M€ y que debía:

- Casi 520 M€ a las entidades financieras.

- Y otros casi 195 M€ a sus empresas filiales (que le prestaban dinero a la matriz).

- Una fiesta de más de 714 M€, es decir, más del doble de lo que generaba como ingresos.

¿Y de dónde provenía esa deuda?

De comprar empresas por el mundo y crear lo que se denomina “Fondo de Comercio” y otros activos intangibles. Para entenderlo, piensa que vas a comprar una casa que el propietario pagó por ella hace 3 años 100 €. Pero tú crees mucho en la zona, en el inmueble y en el futuro. Así que le pagas 200 €. La diferencia entre lo que pagas y el valor más o menos objetivo por el que compró el anterior propietario, es decir, los 100 €, se contabilizan como Fondo de Comercio. Es decir, es un sobreprecio de lo que pagas (más allá de todos los activos a valor contable que tiene la empresa). Eso que pagas se supone que es un valor “fuera de los balances”: la marca, los clientes…en definitiva, intangibles.

Esto es un arma de doble filo: si compras mal, es decir, caro, puedes tener un balance lleno de fondos de comercio altísimos, pero, en realidad, si quiebras y lo necesitas vender luego vale mucho menos. ¿Cómo se valora eso? Difícil, y además con incentivos perversos para los gestores (que no querrán nunca saber la realidad, sobre todo si está hinchada). Y así se convierte en un coladero de generar balances hinchados… y llamamos activo a lo que en realidad no vale nada.

En TelePizza esto es un casi muy pronunciado. En 2013, TelePizza tenía algo más de 850 M€ de activos. Pero casi el 85 de cada 100 euros de activos eran intangibles y fondo de comercio. Que, además, se pagaron con deuda, como decíamos, de 714 M€. ¿Qué podía salir mal? O, quizás, ¿Qué podía salir bien?

Telepizza en 2013 estuvo bordeando la muerte si no la rescatan con más capital sus accionistas.

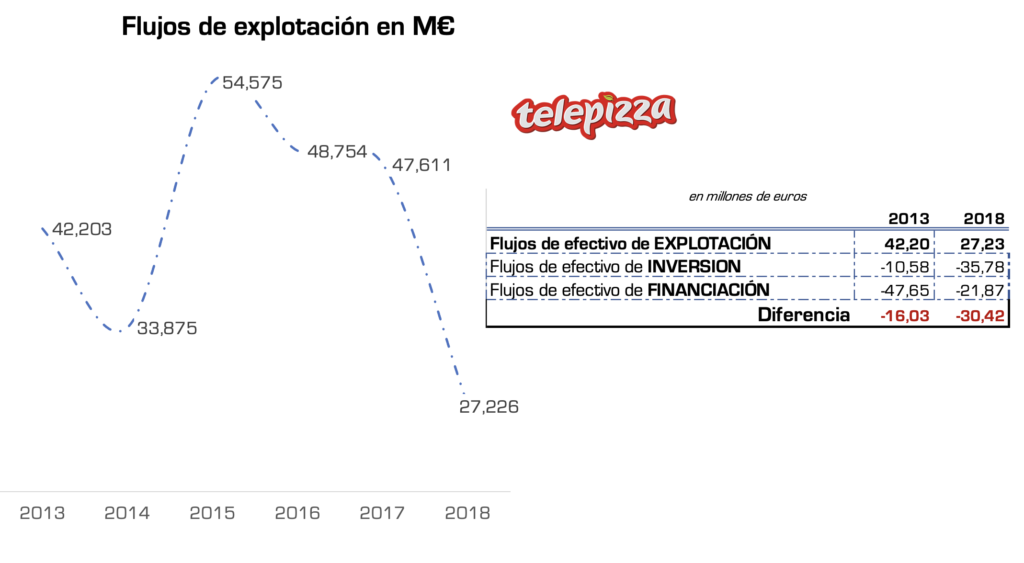

Era un negocio que generaba 42 M€ de flujos de explotación (entradas de caja) pero del que salían 58 M€ de caja, la mayoría para devolver las deudas.

Crecer a base de ‘comerse’ locales y marcas por el mundo se les había atragantado. La deuda no daba para más. Y desde 2013 hasta 2018 (momento donde alcanzan el acuerdo con Pizza Hut) tuvieron que devolver unos 320 M€ de deuda. ¿Cómo lo hicieron? Con 530 M€ de sus accionistas. Pero la deuda seguía ahí, y los resultados entre 2013 y 2018 eran exiguos.

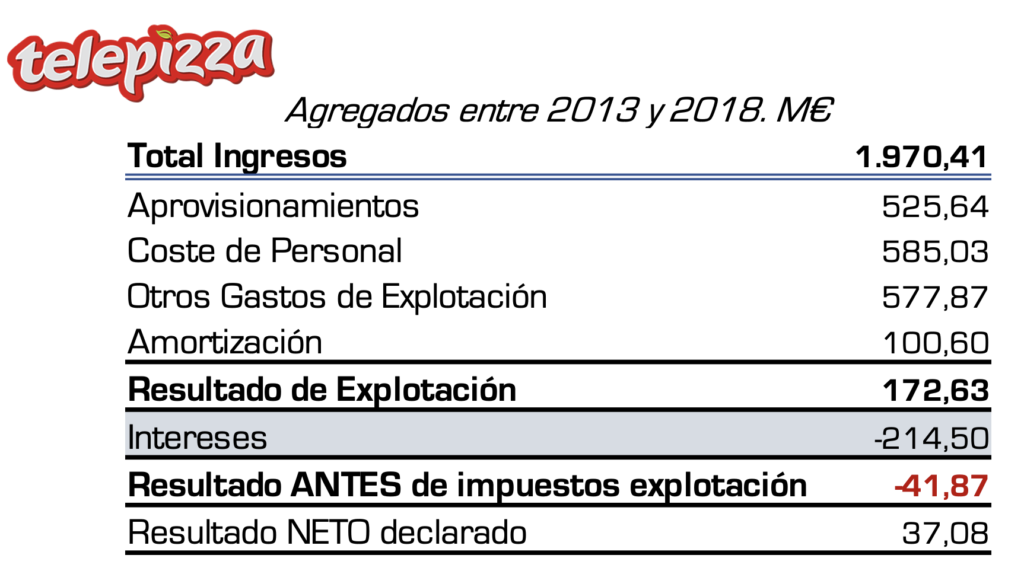

En esta tabla se resumen los principales agregados (la suma) de los principales indicadores:

Aunque resulte duro de creer, tras 530 M€ más invertidos de los accionistas, en ampliaciones de capital, entre 2013 y 2018, TelePizza logró alcanzar casi los 2.000 M€ de ingresos, y consiguió un exiguo 9% de resultado de explotación, es decir, unos 173 M€ (gastos e ingresos ordinarios del negocio).

Pero la factura de los intereses se comió todo ese margen y le colocó en pérdidas de explotación antes de impuestos de casi 42 M€. Los ajustes contables y fiscales le hicieron dar un resultado de 37 M€ de beneficios después de impuestos… pero el negocio no daba. De hecho, en términos de caja, empezó el período saliendo 16 M€ más de caja de lo que generaba el negocio, y lo acabó duplicando las salidas, hasta alcanzar los 30 M€.

Recuerda, en 2018 la empresa aún tenía 740 M€ en su balance como activos intangibles y fondo de comercio. Activos que era inviable totalmente rentabilizar.

Pero la empresa estaba ‘apretando’, porque cada euro de gasto de personal generaba casi un 13% más de productividad en 2018 que en 2013. Y, además, eran un 20% más eficientes en otros gastos de explotación (sobre todo en publicidad).

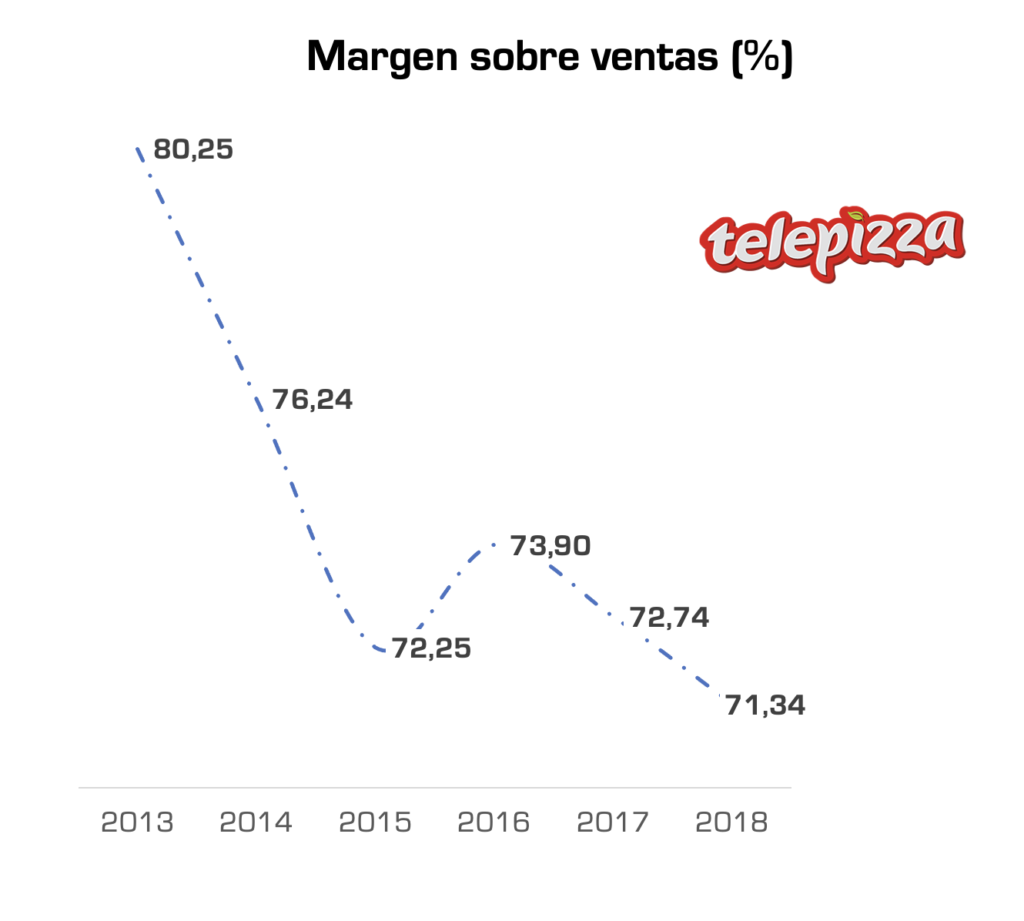

Entonces, ¿por qué el negocio no acababa de mejorar? La respuesta está en los márgenes.

Por cada 100 euros que vendía entre 2013 y 2018 dejó de ingresar casi 9 euros. Euros que van directos a la caja y la rentabilidad de la compañía. La estrategia fue tener precios más bajos (y expandirse en mercados emergentes).

Alta deuda, caída de márgenes, y sin caja recurrente para reinvertir la empresa estaba destruyendo valor cada año.

En 5 años, acumularon caja neta por 31 M€, que tenían que reinvertir en su totalidad, pero que suponía un 5,25% de rentabilidad acumulada sobre su patrimonio neto, es decir, que los accionistas se comieron un capital que rentabilizaron (contablemente, porque no vieron efectivo) a una media del 0,61% anual. Toda una hazaña.

Año 2018: El regalo a Pizza Hut

Atención a lo que cuenta Pujals en su libro:

«En 1992 nos visitó una delegación de seis ejecutivos de la compañía Pizza Hut, desde su casa matriz (uno de ellos era el director general a nivel mundial), con la intención de explorar la posibilidad de comprar la compañía TelePizza. Tuvimos una primera reunión muy curiosa. Iban vestidos con trajes azul marino o gris marengo, como si fuesen modelos de la tienda Brooks Brothers en Manhattan, mientras que mi indumentaria era la opuesta: vaqueros, telepolo y náuticos Top-Sider. El contraste era, como poco, chocante. Me dijeron que deseaban comprar el 100 % de TelePizza y que el precio se desprendería de una fórmula muy ventajosa para el vendedor, según ellos. Se explayaron describiéndome cómo los que en situaciones similares no habían accedido a vender habían terminado en la ruina, pues Pizza Hut abría tiendas cercanas a las suyas y eso les costaba el cierre».

En aquel momento Pujals aguantó, y les doblegó, haciéndose con el mercado español e impidiendo que Pizza Hut les barriera del mapa. La apuesta le salió bien.

En diciembre de 2018, los fondos de inversión propietarios de TelePizza estas cosas ni las pensaron. Se gastaron 12 M€ en asesores para llegar un acuerdo que, prácticamente regala la empresa. A cambio de que Pizza Hut no acelere su rodillo de marketing en España y acabe con el escaso “negocio” que tenía TelePizza.

Si acudes a la auditoría de la empresa de ese año descubres el acuerdo alcanzado y, por resumir y cito (sólo aclaro conceptos en los paréntesis), consiste en:

- El 16 de mayo de 2018, el Grupo (TelePizza) alcanzó un acuerdo con Pizza Hut International LLC (en adelante, Pizza Hut) para suscribir una alianza estratégica y un contrato de franquiciado maestro exclusivo de la marca «Pizza Hut» en América Latina (excluido Brasil), el Caribe, España, Portugal y Suiza por un periodo de 25 a 50 años en función del territorio.

- Este acuerdo se formalizó el 18 de diciembre de 2018, una vez cumplidas las condiciones suspensivas establecidas en el acuerdo marco inicial, y entró en vigor el 30 de diciembre de 2018.

- El Grupo asume la posición de franquiciador en los contratos de franquicia de Pizza Hut existentes en dichos territorios y podrá abrir y explotar nuevos establecimientos de Pizza Hut, propios o franquiciados.

- El contrato estipula un canon inicial de franquicia/traspaso de 11,85 M€, a pagar a Pizza Hut al final del tercer año de vigencia del contrato.

- El Grupo (TelePizza) percibirá un canon, generalmente del 6%, de los franquiciados de Pizza Hut y pagará a Pizza Hut un canon del 3,5% de las ventas de la cadena Pizza Hut en los territorios cubiertos por el contrato.

- El Grupo pagará también a Pizza Hut un canon de alianza del 3,5% de las ventas de la cadena «TelePizza».

- El Grupo se compromete a abrir 1.300 nuevos establecimientos en un plazo de 10 años, con objetivos anuales acordados por ambas partes.

- Una vez cumplidos los objetivos de apertura y reconversión de puntos de venta en cada uno de los tres primeros años, el Grupo recibirá un incentivo con objetivos anuales sujeto a la consecución de un total de 25 M$ estadounidenses en estos tres años, que se reconocerá como ingreso en la medida en que se cumplan los objetivos de reconversión.

En definitiva, TelePizza paga por convertirse en franquiciado en exclusiva de Pizza Hut, a cambio de seguir con sus locales y, además, a cambio de que siga invirtiendo y creando más tiendas (otras 1.300). ¿Quién da más?

El acuerdo, para Pizza Hut, se puede resumir en algo así como:

- Tú tienes tu empresa, endeudada, plagada de activos intangibles (que no valen mucho, por no decir nada, porque nada pago por ellos).

- Te dejo seas mi franquiciado en exclusiva donde estás, y no te machaco. A cambio me pagas un porcentaje de tus ventas.

- Además, necesito que abras 1.300 tiendas más, aunque no me importa mucho cómo las vas a pagar. Asumes el reto de atraer la inversión y los franquiciados para lograr el objetivo. Si lo logras, te llevas un premio de 25 M$.

Esto es una forma de humillarte, a lo Michael Corleone. Y te preguntarás, ¿Y por qué el fondo de inversión no lo vende todo por 1 euro? El negocio con esa estructura de ingresos, costes y deuda no puede ser rentable. ¿Por qué no lo hace? Te doy mi respuesta:

- Si la vendo por un euro, tengo que dar de baja de mi inversión los más de 700 M€ invertidos (según las cuentas que he podido analizar en el Registro Mercantil, porque ya no cotizan y es una forma de ‘dificultar los números’). Si lo haces, el fondo afloraría una pérdida y eso no gusta mucho (a los fondos le gusta ganar siempre, aunque sea contablemente).

- Si no la vendo, pero tengo un acuerdo que me permita mantener el negocio, todo el capital invertido seguirá en mis balances. Si hay suerte y vendo y recupero capital, algo que gano. Si no, mantengo en mi balance una empresa zombi por el tiempo de los muertos.

Como la empresa ya no cotiza, no tengo acceso a datos más allá que los publicados en el mercantil hasta 2021. Pero entre 2019 y 2021:

- Los márgenes siguieron cayendo un 37% más.

- Las pérdidas acumuladas alcanzan los 74 M€ en esos 3 años.

- Deben más de 300 M€ y tienen más compromisos de pago que derechos de cobro a corto plazo.

La caída libre es estratosférica. Mientras, Pizza Hut (que cotiza y puedes ver sus números) vende en sus establecimientos casi 13.000 M$ anuales, obtiene ingresos limpios de unos 1.000 M$ de sus franquicias que le generan casi 400 M$ de liquidez.

Cuando una empresa pierde su alma, lo que la hizo joven y vibrante. Cuando crece sin sentido ni propósito, pierde su relato para ser gestionada por los hombres con trajes azul marino o gris marengo, acaban luchando como gallos de pelea con otros con los mismos trajes de los mismos colores. Y aquí gana quien más músculo tiene, porque ya has matado el relato que te permitió ser el líder del mercado un año y otro y otro más.

Conclusión, más Pujals y menos fondos que destrozan la esencia de los negocios por un puñado de dólares. Como decimos en LUAfund, otra forma de invertir, ¡es posible!

8 Comentarios

Me ha gustado mucho. Tengo la impresión de que el acuerdo que le ofreció Pizza Hut no sólo está desequilibrado sino que también está envenenado: La multinacional sabe que Telepizza va a tener dificultades para cumplir sus compromisos como master franquicia y estoy seguro que no va a permitir que eso le cierre el mercado ibérico y Latinoamérica. Qué estipula dicho contrato en caso de que no se cumplan esos compromisos? La venta forzosa por 1€?

Al final la competencia es feroz, yo estuve en un Papa John’s trabajando, enfrente pizzeria Carlos y dos locales más abajo Telepizza y otros 2 Domino’s en la ciudad con algo así ya no como hace 15 años que eran los únicos ahora tienen muchísima competencia por todas partes

Estuve 30 años trabajando en telepizza. Empecé en el año 90 repartiendo pizzas y después de terminar mis estudios y promocionar dentro de la empresa estuve trabajando directamente con Leo varios años en el departamento de formación., Cuando este vendió me franquicié con una tienda. En varios años tuve hasta 5 tiendas franquiciadas. Digo todo esto para que se entienda que conozco de lo que estoy hablando.

Desde el 2013 hasta el 2019 que vendí todas mis franquicias, advertimos en muchas ocasiones a la dirección de la cadena que estaban matando la gallina de los huevos de oro, pero lo único que pensaban era en enriquecerse ellos mismos , engañando, robando y mintiendo a los franquiciados.

En mi caso tuve que soportar amenazas mafiosas, por matones como A.M o S .P., enviados directamente por directivos, a franquiciados como yo, que nos enfrentábamos diciendo la verdad de lo que estaba ocurriendo en la compañía. Al final nos quitaron de en medio comprándonos las tiendas, no sin amenazarnos previamente con arruinarnos.

Alguno pensará bueno vendiste y ya está. Pues la verdad que no. Era nuestro medio de vida, habíamos luchado e invertido por nuestra marca y unos mafiosos, abusadores la han destruido. Además nos obligaron en muchas ocasiones a vender a precios ridículamente bajos, perdiendo mucho dinero bajo amenazas en ocasiones hasta personales y familiares.

Muchos de estos culpables, que fueron compañeros nuestros, ahora están en otras compañías, después de que abandonasen la nuestra con indemnizaciones millonarias.

Sólo me queda por decir, a pesar de que a esta compañía y a gente como Leo o Perico y a todos los que forman o hemos formado parte de ella, les tengo mucho cariño, los que siguieron en la dirección a la venta de Leo hicieron una de las mayores estafas de este país. Jamás lo pagaran porque aquí los únicos que van a la cárcel son los pobres que roban para comer. Los que roban para comprarse lujos quedas siempre absueltos.

Buenos días compañero, por motivos evidentes no puedo revelar mi nombre real, pero apoyo totalmente lo que dices, porque, es algo muy evidente, que todos hemos podido comprobar. Tú tuviste la suerte de salir bien parado de esta situación, pero la pelota sigue rodando por la ladera de la montaña. Me río de Sísifo, porque telepizza supera ese mito. A día de hoy, siguen con su sistema de no ayudar, sino de mantenerse intransigentes y de no moverse ni un milímetro de su posición. Auguro un final bastante doloroso, que va a dejar bastantes damnificados. Lo único que puede resolver esta situación es que entre alguna empresa seria que quiera dedicarse a lo que sabemos hacer; vender pizzas. Un fuerte abrazo.

Yo entré en el 92 de repartidor e hice de todo, años después salí por cometer el mayor pecado de la época, casarme con otro jefe de tienda. Aunque en su momento me sentó mal, nos dieron a a elegir quién salia (reunidos con Leo y Carlos Gómez)…, después se me pasó.

Digo esto porque sepáis que también se de lo que hablo, aunque hace ya muchos años que estoy fuera. Mantengo amigos en diversos puestos de la compañía, algunos franquiciados actualmente. La "ruina" que les están generando es de traca. Me da mucha lástima como está

Me gustaría tener información a Mayo 2025 de Telepizza en España porque me han propuesto comprar 2 tiendas y tengo que pedir préstamos y he leído su artículo y me he preocupado mucho.Le agradecería su información porque estoy pendiente de firmar un préstamo para la compra de las dos Telepizza, en días..Muchas gracias.

Lo hiciste?😵💫

Hola! Esperemos que no, porque ya estaría en la ruina.