¿Está el Real Madrid en quiebra, como grita Riquelme, o batiendo récords, como presume Florentino? El día de las elecciones, la única forma de saberlo es dejar los mítines y abrir las auditorías. Eso es justo lo que vamos a hacer aquí: el derbi financiero entre el Madrid y el Barça, 3 años después.

Pero antes, empiezo confesando dos cosas, para que nadie se me tire al cuello. La primera: no veo fútbol, no tengo equipo y mi último contacto con un estadio fue un concierto. Mi césped son las auditorías. La segunda: hoy, 7 de junio, el Real Madrid celebra sus primeras elecciones con oposición en veinte años, y eso me ha hecho rescatar un artículo que escribí en 2023.

Aquel texto comparaba al Madrid y al Barça como lo que son, dos empresas, y terminaba con una incógnita: ¿saldría bien la apuesta del estadio en uno y la de las «palancas» en el otro? Tres años después tenemos respuesta.

Y como el candidato Enrique Riquelme acaba de cerrar campaña denunciando que el Real Madrid vive una «gravísima crisis financiera» y preguntando si está en quiebra técnica, no se me ocurre mejor momento para volver a abrir los libros. Aviso: esto no va de a quién votar. Va de qué dicen los números.

El «desplome de la caja»: un truco de magia con la mano cambiada

El titular que ha encendido la recta final es contundente: el Madrid ha fulminado 770 millones de liquidez y su caja ha caído un 99% desde 2022. Y es verdad que la liquidez pasó de 773 millones en junio de 2022 a solo 3,4 millones al cierre del pasado 31 de diciembre. El dato existe. En la interpretación, sorprende dígase de paso, es donde está el truco.

- Primero, porque ese dinero no se ha «fulminado»: se ha convertido en hormigón y tecnología. Buena parte de esos 773 millones era el préstamo del estadio ya recibido pero todavía sin gastar. A medida que el club ha pagado la obra, esa caja ha bajado y el Bernabéu ha subido. Es lo mismo que le pasa a su cuenta corriente cuando le ingresan la hipoteca y, acto seguido, paga la casa. Nadie llama a eso arruinarse.

- Segundo, porque esos 3,4 millones son la foto del 31 de diciembre: la mitad del ejercicio fiscal del club y su punto más bajo del año, cuando se concentran fichajes e inversiones y los cobros aún no han llegado. Juzgar la salud de una casa por su cuenta el día 28 del mes es un clásico.

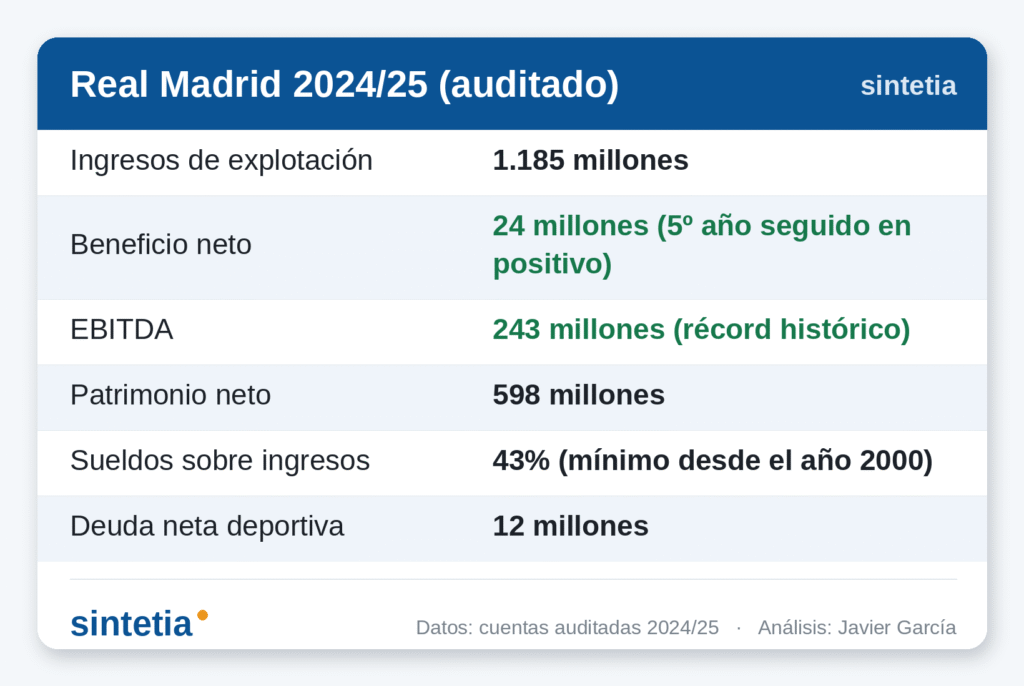

¿Y la foto buena, la auditada? Al cierre del último ejercicio completo —30 de junio de 2025— el club tenía 166 millones en tesorería y un patrimonio neto de 598 millones, además de otros 425 millones en líneas de crédito sin tocar. Eso no es una empresa en quiebra técnica. Es una empresa con casi 600 millones de liquidez disponible que, además, presume de no necesitarla.

El Real Madrid es, actualmente, una empresa muy rentable

Que hablen los datos auditados:

Una compañía que gana dinero 5 ejercicios seguidos, que dedica a sueldos menos de la mitad de lo que ingresa y que, según Forbes, por cuarto año consecutivo, es el club más valioso del mundo, con 6.750 millones de dólares, no está al borde del abismo.

Conviene matizar ese «más valioso»: Forbes mide marca y negocio; por valor de plantilla mandan los ingleses y por ingresos manda el ranking de Deloitte. Pero en cualquiera de las métricas, el Madrid juega en una liga difícil de igualar.

¿De dónde sale ese dinero? No del fútbol. El club se comporta más como una multinacional del entretenimiento. El Bernabéu, abierto los 365 días, con sus palcos premium, su tour turístico, su restauración y sus eventos, junto a los acuerdos comerciales, ingresa unos 402 millones al año, casi un tercio del total del club. A eso se suma una marca con más de 550 millones de seguidores que convierte cada patrocinio en caja recurrente, y una televisión que, donde antes era la, casi única, gallina de los huevos de oro, hoy pesa apenas una cuarta parte.

En definitiva, una mala temporada deportiva no tumba financieramente al Real Madrid… aunque, como todo, esto no es eterno, el equipo tiene que estar siempre en la élite de los resultados deportivos para estarlo también en la financiera y seguir logrando que los fans pasen por caja en todo lo que se les ofrece…

¿Y la deuda? Existe, y el estadio costó el doble de lo prometido

Aquí Riquelme tiene un punto importante. El Madrid, que era una entidad sin apenas deuda, debe hoy cerca de 1.800 millones de euros. Y el estadio se ha encarecido de forma muy seria: de los 575 millones presentados a la Asamblea en 2018 se ha pasado a 1.347 millones de obra, y hasta 1.761 contando intereses. Es el doble de lo prometido. Eso es un sobrecoste de manual, y reprochárselo a la directiva es legítimo.

Y hay un riesgo real que tampoco se debe esconder: los conciertos. El plan contaba con decenas de espectáculos al año, pero las denuncias vecinales por el ruido obligaron a suspenderlos. Como el club cedió a sus socios financieros el 30% de la explotación, cada concierto cancelado tensa esa ecuación. No hunde al Madrid —la hospitalidad, el tour y la restauración siguen ahí—, pero sí rebaja el relato más ambicioso. Es su verdadero talón de Aquiles, mucho más que la caja de diciembre.

La pregunta de fondo, entonces, no es cuánta deuda hay, sino quién la paga. Y ahí está lo interesante.

El Bernabéu como activo financiero (o qué es la buena deuda)

Conviene detenerse en cómo se ha pagado el estadio, porque es justo lo que un empresario debería admirar, no caricaturizar. El Madrid no ha tirado del bolsillo de los socios. Ha hecho dos cosas, las dos de manual de infraestructuras y que debería estudiarse en alguna escuela de negocios.

- La primera: un préstamo sindicado de 1.170 millones con cuatro grandes bancos, a tipo fijo del 3,2% y vencimiento en 2053. Pero no es una hipoteca cualquiera. Es lo que se llama project finance: está anclada al propio estadio, se garantiza con los ingresos del Bernabéu y se devuelve con ellos, no con la caja del equipo de fútbol. Por eso se contabiliza aparte de la deuda operativa, que es de apenas 12 millones.

- La segunda, más sofisticada: en 2022 el club vendió a un fondo global, Sixth Street, y a Legends (operador de estadios como el SoFi de Los Ángeles o el de Tottenham) el 30% de la sociedad que explota los nuevos negocios del estadio durante veinte años, a cambio de 360 millones de libre disposición. El Madrid no vendió el club: vendió una participación en los flujos futuros de una actividad nueva, sin ceder ni un centímetro de control deportivo ni de propiedad social.

Si juntas las dos piezas, tienes un cóctel financiero de manual: una deuda asumible a 30 años que no paga el club, sino el propio estadio con lo que factura; la venta de una porción de esos ingresos futuros a un inversor especializado; y unos 600 millones en crédito aprobado sin estrenar. Es la lógica de quien pide una hipoteca para un piso que luego alquila: la cuota la paga el inquilino. Eso no es arruinarse, es lo contrario. Y la diferencia entre endeudarse para comprar un activo que genera caja y «estar en quiebra» debería ser obvia para cualquiera que ha levantado una empresa de infraestructuras. Por ejemplo, una de energía y agua

El espejo: qué aspecto tiene una crisis financiera de verdad

Para saber si el Madrid está «mal», lo más útil es ponerlo al lado del otro grande. Misma temporada, las dos auditorías sobre la mesa:

El Barça no es un desastre: factura casi 1.000 millones, ha firmado un patrocinio récord con Nike y vuelve a ganar dinero con su negocio ordinario por primera vez desde 2016. Mérito real. Pero su patrimonio neto es negativo en 153 millones.

Y ahí está la paradoja más cruel de sus cuentas: el club reduce sus pérdidas (de 91 a 17 millones) y, a la vez, su patrimonio empeora (de −94 a −153), porque las famosas «palancas» (vender activos a futuro para tapar el agujero) le obligan a apuntar deterioros. El truco que en 2022 le permitió presentar un beneficio ficticio de 98 millones ahora le tumba el balance.

La ironía del experto en deuda

Y aquí llega el detalle que no puedo dejar pasar, aunque no pretenda decirle a nadie a quién votar. El candidato que acusa al Madrid de «quiebra técnica» es Enrique Riquelme, dueño de Cox, una empresa que nació, literalmente, comprando los activos de Abengoa en su liquidación concursal (uno de los mayores descalabros empresariales recientes de España).

Lo analicé hace unos días en «ACS contra Cox»: las cuentas de Cox son razonables, pero su modelo es el del apalancamiento agresivo. Su ROIC —la rentabilidad de cada euro invertido, el mejor termómetro de si una empresa crea valor— rondaba el 20%, pero caerá al 8% cuando digiera la compra de Iberdrola México, pagada casi toda con deuda. La constructora del propio Florentino, ACS, mueve ese indicador en el 28% y casi sin deuda neta. Dos maneras opuestas de entender el dinero.

Que conste: nada de eso es raro ni cuestionable. El apalancamiento es una herramienta, y usarla para crecer es lo que hacen las empresas ambiciosas. Pero precisamente por eso resulta llamativo que quien convive con esos niveles de deuda describa como «quiebra» a un club con patrimonio neto positivo de 598 millones, 12 de deuda operativa y un estadio que se paga solo. O Riquelme no aplica a Concha Espina el mismo manual que aplica a su propia compañía, o sabe perfectamente que lo del Madrid no es una quiebra. Las dos lecturas son interesantes. Que elija el lector.

Madrid — Barça y las elecciones

Hay un último detalle que da para sonreír. Florentino Pérez preside un club cuyo capital se rentabiliza en torno al 10%… y a la vez dirige ACS, una constructora que exprime el capital hasta el 28%. No es casualidad que el Bernabéu se haya convertido en una máquina financiera: el hombre que lo diseñó sabe, antes que nada, que un buen estadio es una infraestructura que genera caja durante 30 años. El socio que vota no elige solo a un presidente; elige qué modelo de gestión del capital pilota su club.

Así que, si esta mañana tuviera que presentarme como inversor a la presidencia de uno de los dos, la respuesta —insisto, solo financiera— no admite mucho debate. En un club heredaría 598 millones de patrimonio, beneficios encadenados y un estadio que se paga solo, con un frente abierto serio: los conciertos. En el otro heredaría 153 millones de agujero, una televisión hipotecada y la obligación de que su nuevo estadio salga perfecto a la primera. Una candidatura parte de una posición de fuerza; la otra, de un rescate con esperanza.

¿Que el Madrid podría comunicar mejor sus cuentas y ahorrarse que le acusen de quiebra en vísperas electorales? Sin duda; la crítica por opacidad es justa y debería cambiarse (a mi juicio). Pero entre la opacidad y la quiebra hay un abismo, y ese abismo se llama patrimonio neto: +598 frente a −153.

Lo demás, quién gana la Champions, quién ficha mejor, quién emociona, no lo deciden las auditorías. Y ahí, lo admito encantado, mis números no sirven de nada y mi opinión…. ¡menos!