La última vez que pisé el campo del Real Madrid fue para ver a Bruce Springsteen en directo. Y, a los pocos meses, conocí el Camp Nou para visitar su museo en un viaje por trabajo. A esto hay que añadir que, quizás, hace más de diez años (por decir una fecha aleatoria) que no veo un derbi Real Madrid — Barça. En general, que no veo fútbol. No siento la pasión por ningún equipo y no es un deporte que me atraiga. A pesar de todo, es un fenómeno de masas, global, que transciende a una ciudad, a un club o a una época.

Hay seguidores del Real Madrid y de Barça por todo el planeta. Y son máquinas de crear marcas, pasiones y mover millones de euros cada año.

Este es un artículo que pretende ser aséptico. No puedo hablar de jugadores, ni de fichajes, mucho menos de entrenadores o de títulos. No es mi cometido, porque

- soy un analfabeto de la cuestión y

- si lo intento, lo haré mal, y la pasión de los aficionados hará que se me tiren al cuello.

Así que prefiero centrarme en aportar lo poco que yo puedo sumar en este mundo del espectáculo futbolístico: números financieros.

Llevo meses con la idea de hacer una comparativa Real Madrid — Barça con números financieros. ¿En qué se diferencian ambos clubs como ‘empresas’? ¿Quién vende más? ¿Quién gana más? ¿Cuánta deuda tienen? ¿Hay diferencias en la gestión financiera? ¿Cuánto genera un futbolista tras cobrar una cantidad muy relevante de dinero? En definitiva, preguntas sencillas que necesitan algunos datos. Los busqué en las auditorías de ambos clubs, y me gustaría compartirlos contigo.

La primera gran diferencia entre el Real Madrid y el FC Barcelona es el acceso a los datos. El Barça tiene un portal de transparencia donde puedes acceder a todas sus auditorías desde hace muchos años. A golpe de clic tienes todas las cuentas del club y sus auditorías. El Real Madrid no juega en la misma liga del acceso a la información. Para encontrar datos históricos hay que bucear demasiado.

Este país, en general, tiene siempre miedo al acceso a la información. Pero es algo que los financieros ya estamos demasiado acostumbrados. Con todo, he podido hacer un análisis comparativo Real Madrid — Barça entre las temporadas de 2018/19 y la de 2021/22. Me gustaría poder analizar la comparativa desde 2010, pero me fue francamente difícil. Todos los datos son los auditados y consolidados (toda la actividad de cada club).

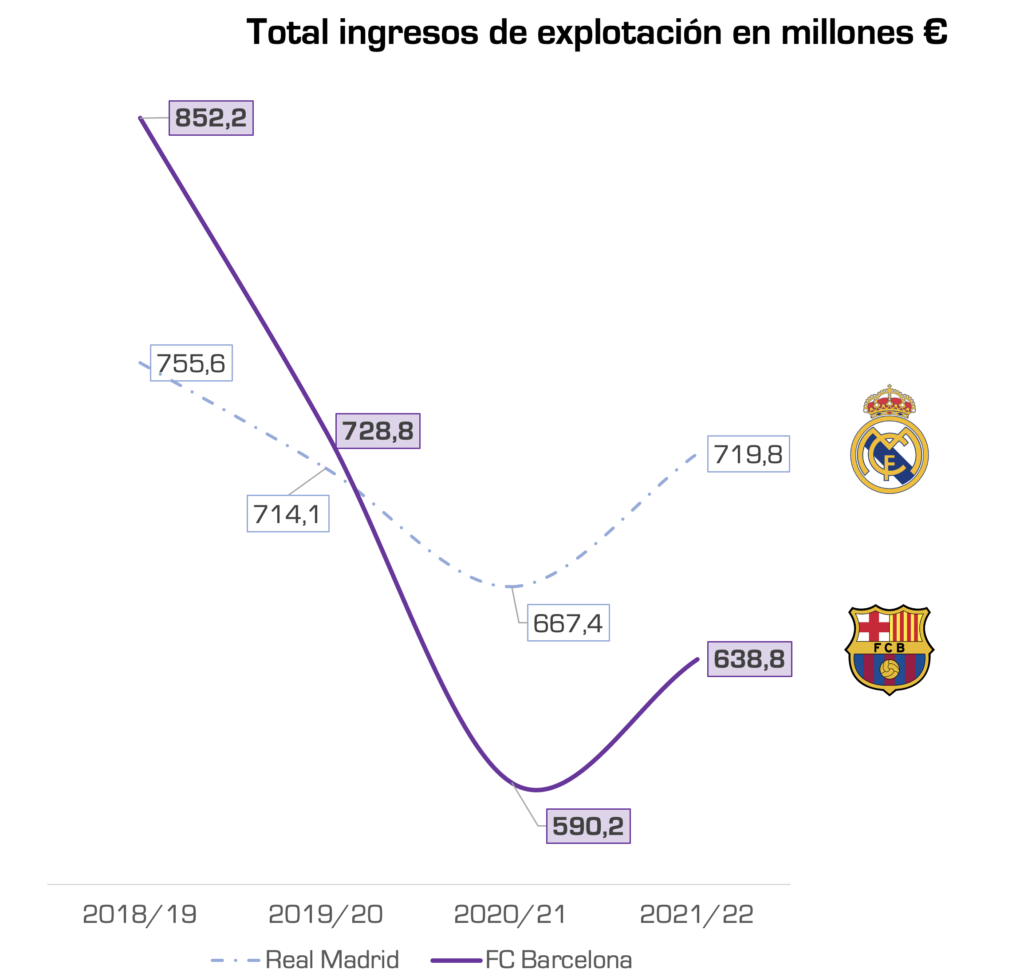

Real Madrid — Barça en ingresos

La primera pregunta es ¿qué club genera más ingresos? ¿En qué y en qué se diferencian?

En la última temporada disponible (2022/21), el Real Madrid obtuvo unos ingresos de casi 81 millones de euros (M€) más que el Barça. En cambio, esto no siempre fue así.

La temporada 2018/19 fue histórica para el Barça, en ese momento el club catalán tenía un 12% más de ingresos que el Real Madrid. Hoy las tornas han cambiado, el Real Madrid tiene un 12,67% más de ingresos de explotación que el Barça.

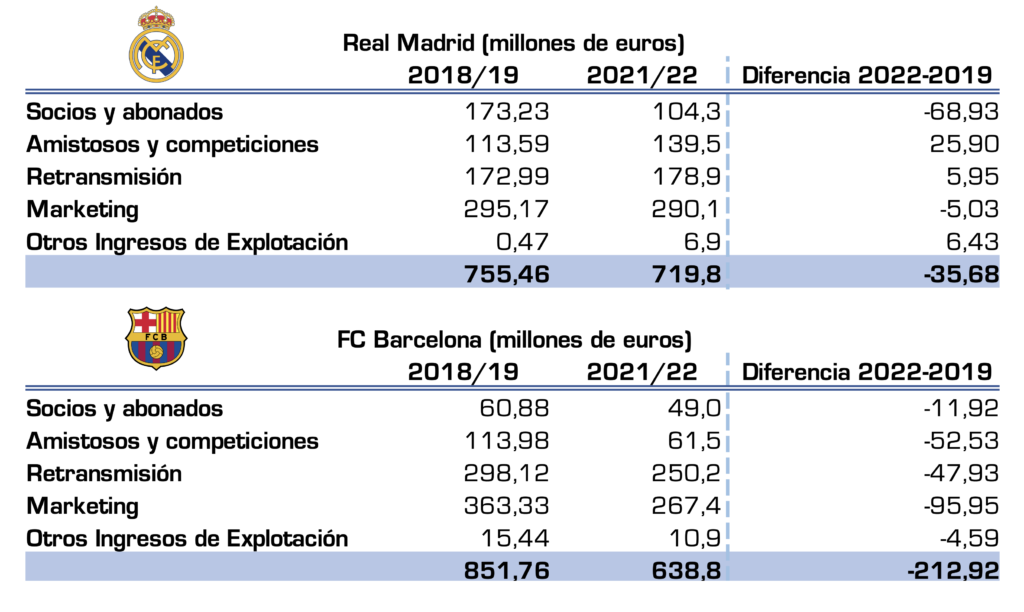

¿Cuál es la diferencia de ingresos entre la temporada 2018/19 y la de 2021/22?

El siguiente cuadro lo explica.

El Real Madrid, con el estadio en obras, ha sufrido en entradas. Casi 70 M€ le costó no disponer del Bernabéu a pleno rendimiento. Pero lo compensó con ingresos a través de partidos amistosos y otras competiciones.

En marketing, el Real Madrid genera unos ingresos estables superiores a 290 M€ al año.

Con todo, la caída de ingresos del Real Madrid en las últimas 4 temporadas fue de casi un 5%.

El Barça, en cambio, ha perdido 1 de cada 4 euros de ingresos en las últimas 4 temporadas. Esto supone casi 213 M€ al año.

La imagen del Barça, si se mide términos de ingresos de marketing generados (patrocinios, camisetas, y el largo etcétera), se ha visto resentida porque dejó de ingresar 96 M€ anuales.

Después, el club ha experimentado una fuerte caída de ingresos en los partidos de competición y amistosos. Y, seguido, los derechos de retransmisión también le han hecho perder casi 48 M€ de ingresos anuales.

Con todo, mientras el Real Madrid genera un 8% más de ingresos por marketing que el Barça, este último obtiene por derechos de retransmisión casi un 40% más de ingresos que el Real Madrid, en la temporada 2021/22.

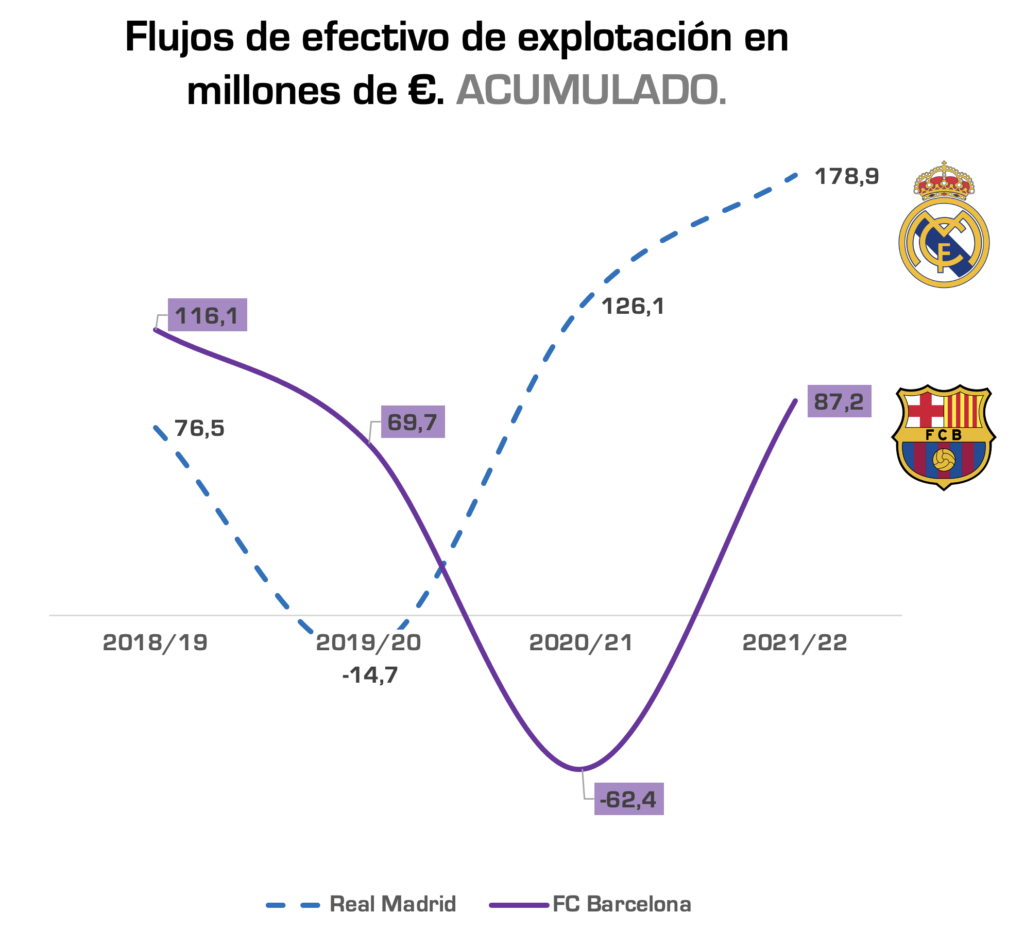

Real Madrid — Barça en resultados de explotación

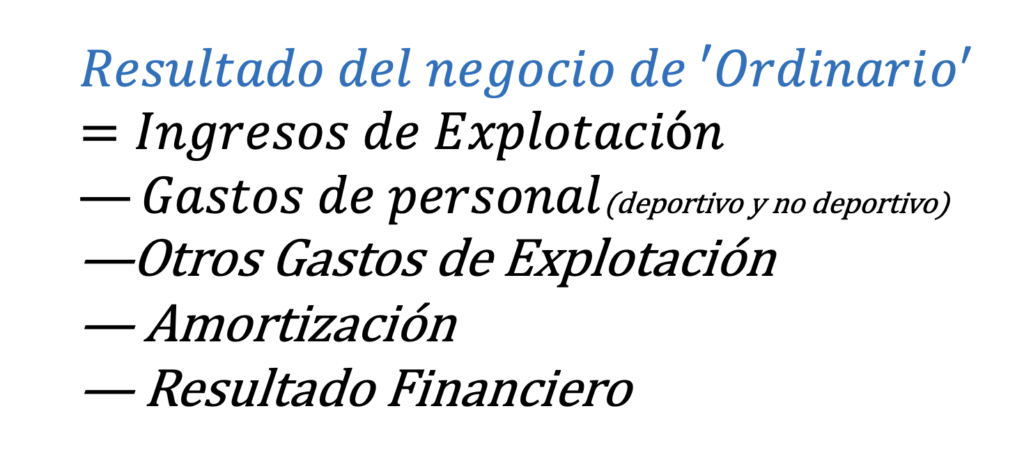

Toca el turno a los resultados de explotación. Es decir, cuántos ingresos y gastos ordinarios genera cada club. Pero he querido hacer una comparación ‘limpia’ de resultados ‘extraordinarios’, es decir, ingresos o gastos que en teoría no son habituales. Por ejemplo, una venta de un jugador que puede dar más o menos beneficios si el precio de la transacción no corresponde (por encima o por debajo) con el valor contable. O, cuando existen acuerdos puntuales que pueden generar cambios muy sustanciales en el negocio ‘habitual’.

Como se puede comprobar, el negocio del fútbol, medido como ingresos y gastos corrientes, no ha sido muy rentable ni para el Real Madrid ni para el Barça.

El Real Madrid lleva perdiendo dinero cada una de las últimas 4 temporadas (y de forma más intensa en la temporada 2021/22). En concreto, acumula unos 514 M€ de pérdidas en su negocio ‘habitual’. Pero en el Barça la situación es aún peor, con pérdidas que casi alcanzan los 810 M€.

El Barça en las últimas 4 temporadas acumula un 58% más de pérdidas de explotación ordinarias que el Real Madrid, es decir, unos 300 M€ más en esas 4 temporadas.

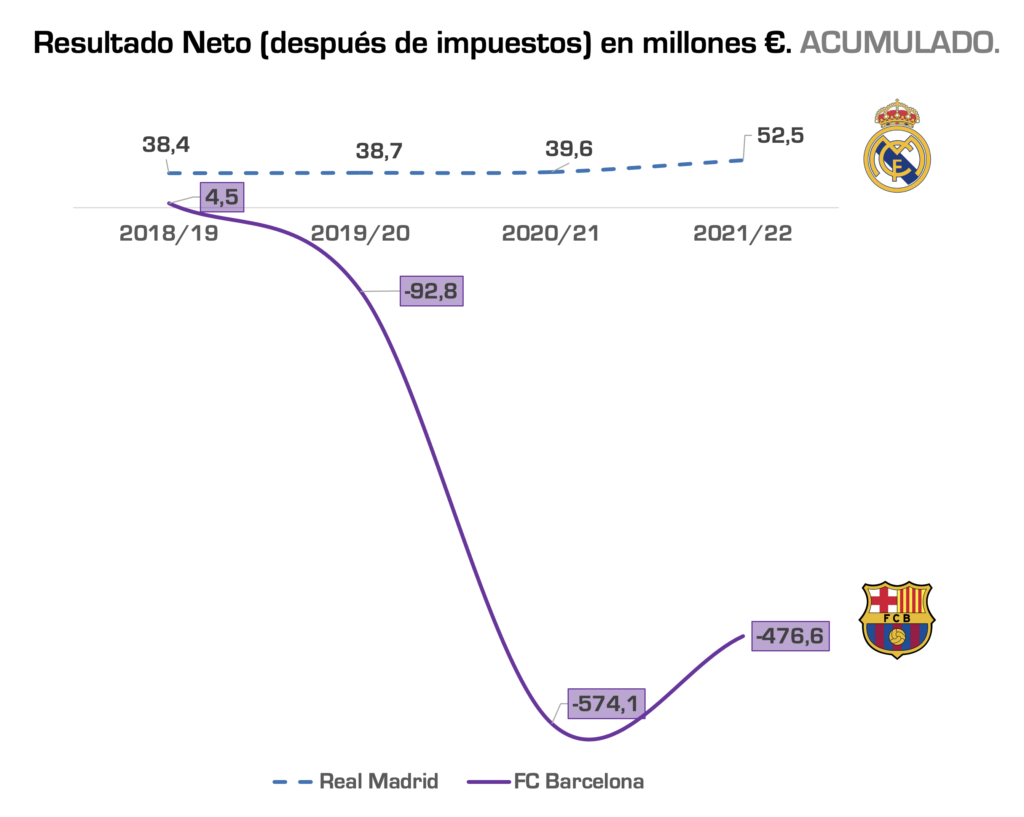

En cambio, como siempre, una cosa son las pérdidas del negocio y otra las pérdidas contables definitivas y presentadas en las auditorías. Las pérdidas contables han sido muy inferiores.

Como puedes ver, los 514 M€ de pérdidas de explotación acumuladas del Real Madrid se quedaron en 52,5 M€ de beneficios después de impuestos. Y los 810 M€ de pérdidas acumuladas del Barça en las últimas 4 temporadas se redujeron hasta los 477 M€.

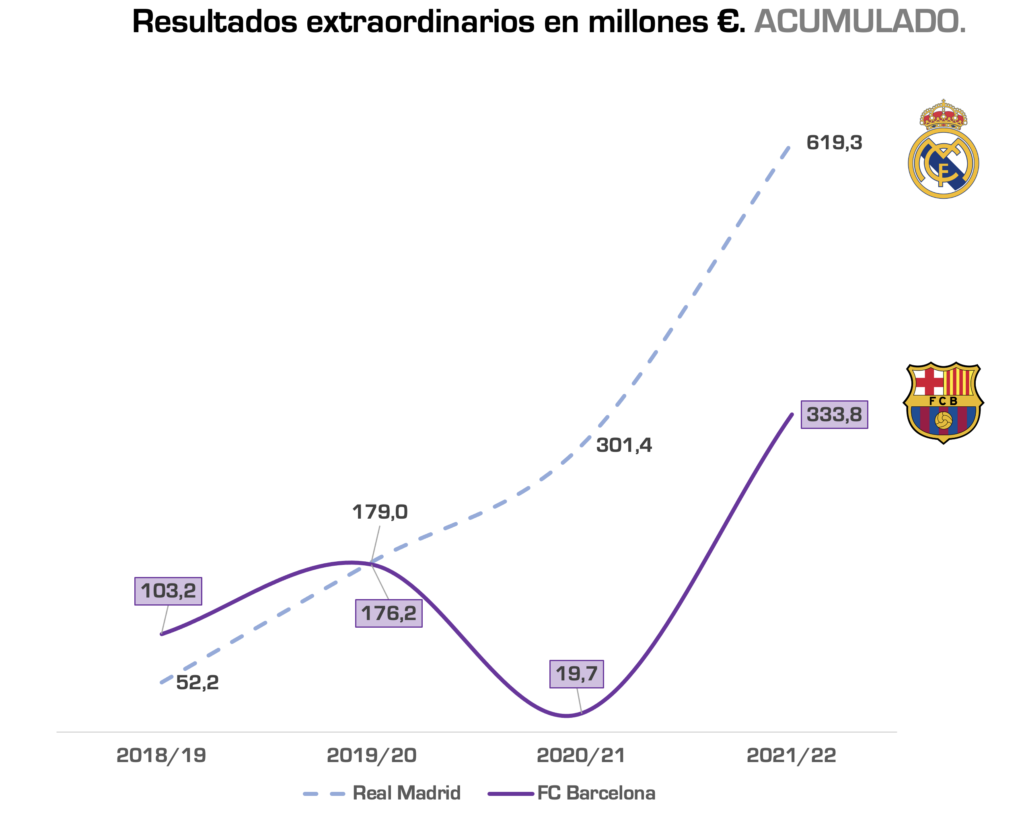

¿Qué ha pasado entre medias? Los grandes resultados extraordinarios… que vienen al rescate contable y financiero de los clubs. Veamos la situación de ambos.

Como puedes ver en la gráfica, en 4 temporadas, el Real Madrid consiguió sumar casi 620 M€ de beneficios extraordinarios. Y el Barça casi 334 M€.

Gran parte de estas partidas contables suelen ser eso, contables, y no entrada de dinero en las empresas. Pero en este caso hay matices muy relevantes en ambos clubs:

- En la temporada 2021/22, el Barça vendió a su propia empresa (Locksley Invest, S.L.) el 10% de los derechos audiovisuales del club de la competición profesional de la Liga.

- La auditoría confirma lo que salió en prensa: Locksley Invest es una empresa 100% del FC Barcelona, dedicada en exclusiva a la gestión de los derechos audiovisuales. Esta sociedad, a su vez, vendió el 10% en el ejercicio 2021/22, y otro 15% que ya computa para la actual temporada (contablemente), a un fondo de inversión especializado. Ese fondo es Sixth Street y gestiona 65.000 M€ (desde Luxemburgo).

- Sólo esta operación le generó al Barça casi 520 M€ de beneficios extraordinarios, y de liquidez en el banco, de los cuales casi 300M€ le corresponden a la temporada 2021/22.

- Si bien es cierto que es extraordinario, y una entrada de dinero efectivo (y rápido para el Barça), la pregunta es si este fondo logrará aumentar los ingresos por los derechos que ya cobra el club o sólo ha vendido unos derechos hoy a cambio de menos ingresos mañana… Está por ver si esto puede o no beneficiar a la entidad.

- El objetivo de estos grandes fondos es operar para mejorar la rentabilidad de sus activos. Tendrán un plan para lograr que el Barça mejore los ya importantes ingresos audiovisuales que tiene (y que son un 40% superiores al Real Madrid, recordemos). Pero sólo el tiempo dirá si esto es rentable o no para el Barça. En plena trasparencia para sus socios, deberían explicar muy bien el ‘plan a futuro’ para rentabilizar esa venta. Pero no existe acceso a esos datos.

En el caso del Real Madrid pasa algo similar, pero en otro ámbito:

- El Real Madrid, para la construcción de su nuevo estadio, hizo una jugada relevante. Un 90% de la deuda a largo plazo del Real Madrid lo es para financiar su estadio: unos 800 M€.

- El nuevo Bernabéu es mucho más que un estadio, se ha diseñado para convertirse en una máquina de hacer negocios y, por tanto, en una manera de explotar financieramente la marca del Real Madrid en la ciudad.

- De hecho, en la temporada 2021/22, el Real Madrid firmó un acuerdo por 360 M€ de ingresos por vender el 30% de los derechos de explotación de la actividad de los negocios alrededor del Bernabéu (bajos comerciales, tiendas, conciertos, hostelería…). Este acuerdo es por 20 años.

- Cede la explotación de todo ese negocio al mismo fondo que el Barça: Sixth Street. El acuerdo consiste en que, de la gestión del Bernabéu, un 70% de la rentabilidad se la quedaría el Real Madrid y el 30% el fondo de inversión.

- Tener el derecho a ese 30% le permitió al Real Madrid cobrar 360 M€. Esto es tanto como decir que recupera, en un único pago, el equivalente al 45% de lo que invirtió en la obra del estadio.

- El problema es que el Real Madrid, para seguir con la estructura de gastos actuales, necesita que el nuevo Bernabéu se convierta en una explosión de ingresos ordinarios.

- Recordemos que en la temporada 2021/22, si el Real Madrid no tuviera esa operación con el estadio, tendría casi 300 M€ de pérdidas. Esta operación ha sido absolutamente crítica, y diseñada al milímetro, para asegurar el largo plazo del club.

El Barça, por su lado, quiere hacer lo mismo, usar su estadio para

- lograr financiación a largo plazo y

- generar ingresos más allá de los deportivos.

El titular de El País de abril de 2023 era muy claro: «El Barça cierra la financiación del Espai Barça. El club logra 1.450 millones de euros para la remodelación del Camp Nou, que no empezará a pagar hasta el fin de las obras».

La gran diferencia entre el Real Madrid y el Barça es que el Barça está en una situación financiera muy delicada. Estructuró una obra por importe de 950 M€ que le adjudicó a una constructora turca porque las españolas no podían asumir los plazos y los precios que pretendía el club. Y el plan de financiación es muy estricto con los plazos y, supongo, con el cumplimiento de la generación de caja. El nivel de presión financiera para el club, y que no se tuerza nada, puede ser realmente elevada, porque su situación de partida es compleja.

El capitalismo de los fondos de inversión, Sixth Street, ha hermanado al Real Madrid y al Barça. En un año, les inyectó casi 900 M€ en las venas de sus cuentas bancarias.

Real Madrid — Barça en Patrimonio Neto

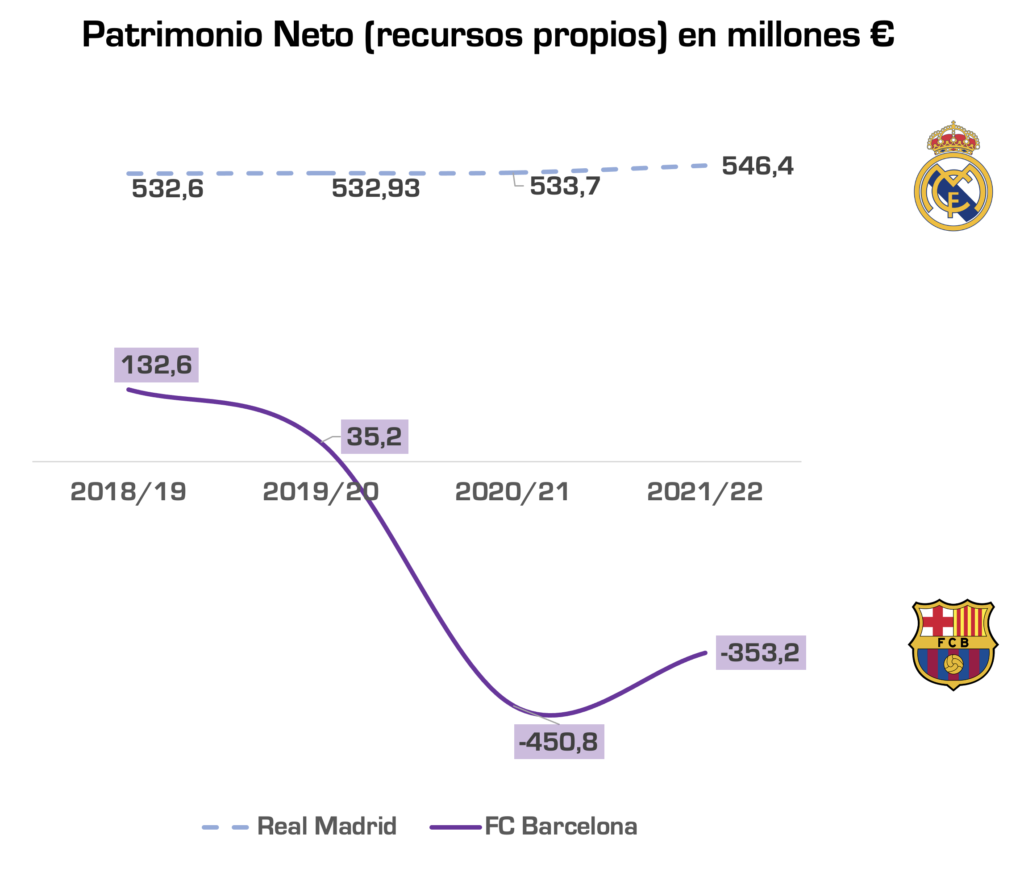

¿Por qué es más compleja la situación del Barça con su estadio? Porque el Barça está en situación de Patrimonio Neto negativo, y por importe de 350 M€.

La definición técnica de Patrimonio Neto es muy sencilla: el valor de todos los activos de una empresa, una vez descontadas todas sus deudas. Si ese valor es negativo, ¿qué harías? ¿Qué harías con una empresa que tiene más deudas que activos?

Es probable que una parte del problema se arregle con las plusvalías que se van a generar en la actual temporada (y entrada de dinero), a través de Sixth Street, con la venta de los derechos de retransmisión.

Pero el club está en una situación que, para entendernos, si fuera una empresa pequeña y no conocida (y no un club global y de impacto social inmenso) estaría en concurso de acreedores afrontando legalmente este problema serio y estaría negociando con todos sus acreedores.

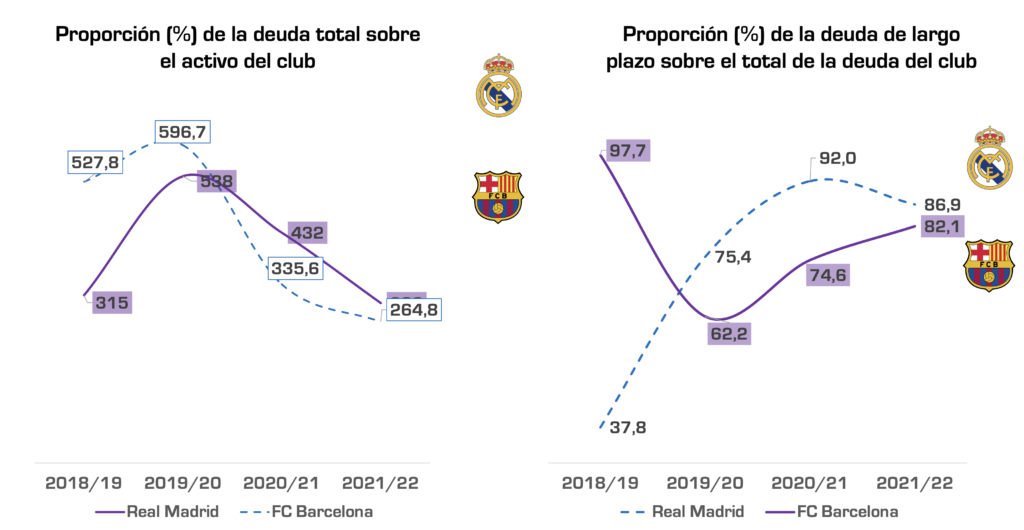

El Real Madrid siempre ha mantenido un Patrimonio Neto por encima de los 530 M€. Posiblemente esto le ayudó a negociar de forma solvente su operación del nuevo Bernabéu, junto a un plan de explotación concreto y la posibilidad de monetizar el estadio como un activo más del negocio, y de largo plazo. Pero, sobre todo, este músculo financiero le ayudó a obtener una calificación crediticia de solvencia (y tipos de interés atractivos).

En cambio, y ha trascendido también en la prensa, el Barça tiene un problema de credibilidad por su situación del Patrimonio Neto. La pérdida de ingresos que detallaba al principio del artículo explica parte de los problemas.

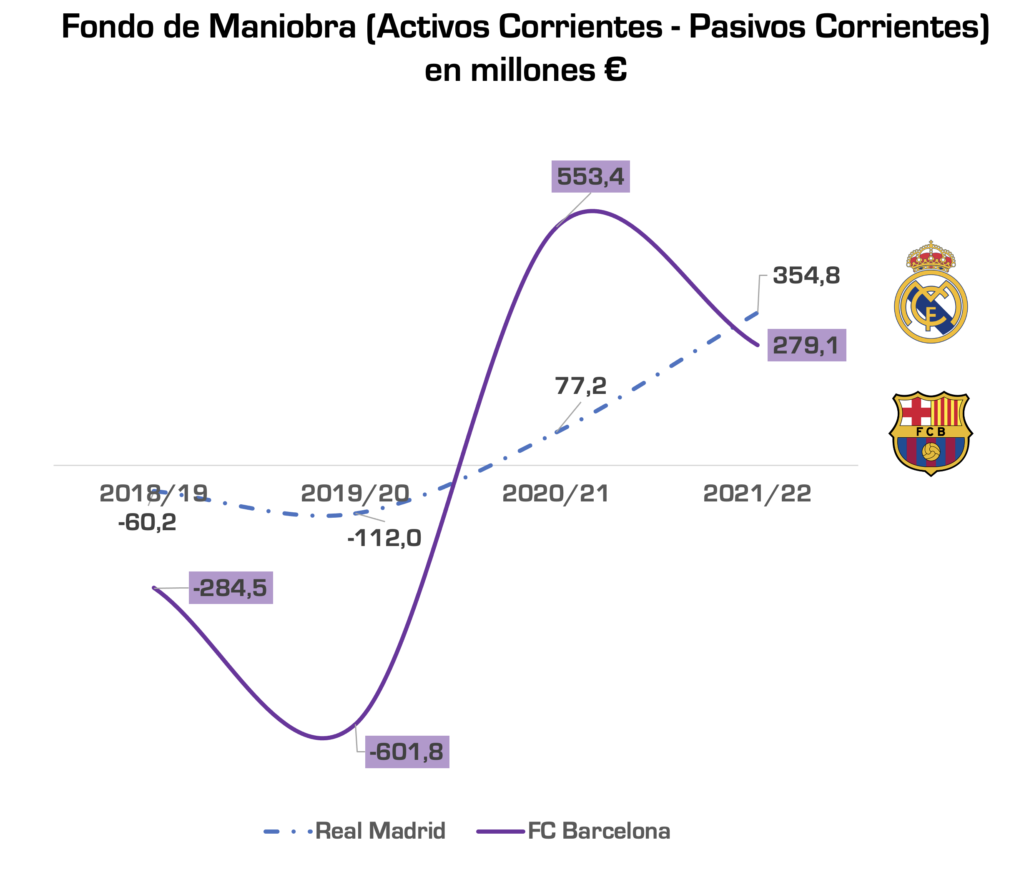

No obstante, el Barça está ‘vivo’ por su gestión financiera de corto plazo. Esto se puede medir a través del Fondo de Maniobra. Es un indicador muy útil porque mide: cuántas obligaciones tienes que pagar a corto plazo (menos de un año) y a cuántos derechos de cobro (efectivo) tendrías acceso en ese año para hacerle frente.

Si tienes más pagos que cobros, tienes un problema. De ahí que un Fondo de Maniobra negativo puede ser un indicador de salud financiera.

En el caso del Real Madrid, resolvió rápido un Fondo de Maniobra que en la temporada 2019/20 llegó a su peor momento con 112 M€ en negativo. Pero ahora mismo, los activos líquidos son 355 M€ superiores a los pasivos de corto plazo.

El Barça se enfrentó a una tormenta perfecta en la temporada 2019/20: un Patrimonio Neto casi cercano a cero (aunque positivo) pero con derechos de pago inmediatos superiores en 600 M€ a los ingresos líquidos de corto plazo que disponía.

Ha sido casi un milagro de gestión financiera no suspender pagos y, gracias a los acuerdos para lograr la entrada de efectivo en las últimas dos temporadas y el control de la caja (también a costa de menores inversiones y ventas de jugadores), pudo evitar un mal mayor.

Ahora su situación respecto al fondo de maniobra es tranquila, y esto le va a permitir mantener con vida el club, a pesar del Patrimonio Neto negativo. Aunque esto tiene los días contados… necesita o más capital de sus socios o más beneficios, ¡rápido! Si no, tarde o temprano no se puede mantener de por vida una empresa con Patrimonio Neto negativo sin que estalle el problema (salvo que se financie por los socios o los bancos, mientras mantengan la confianza, pero no es eterna).

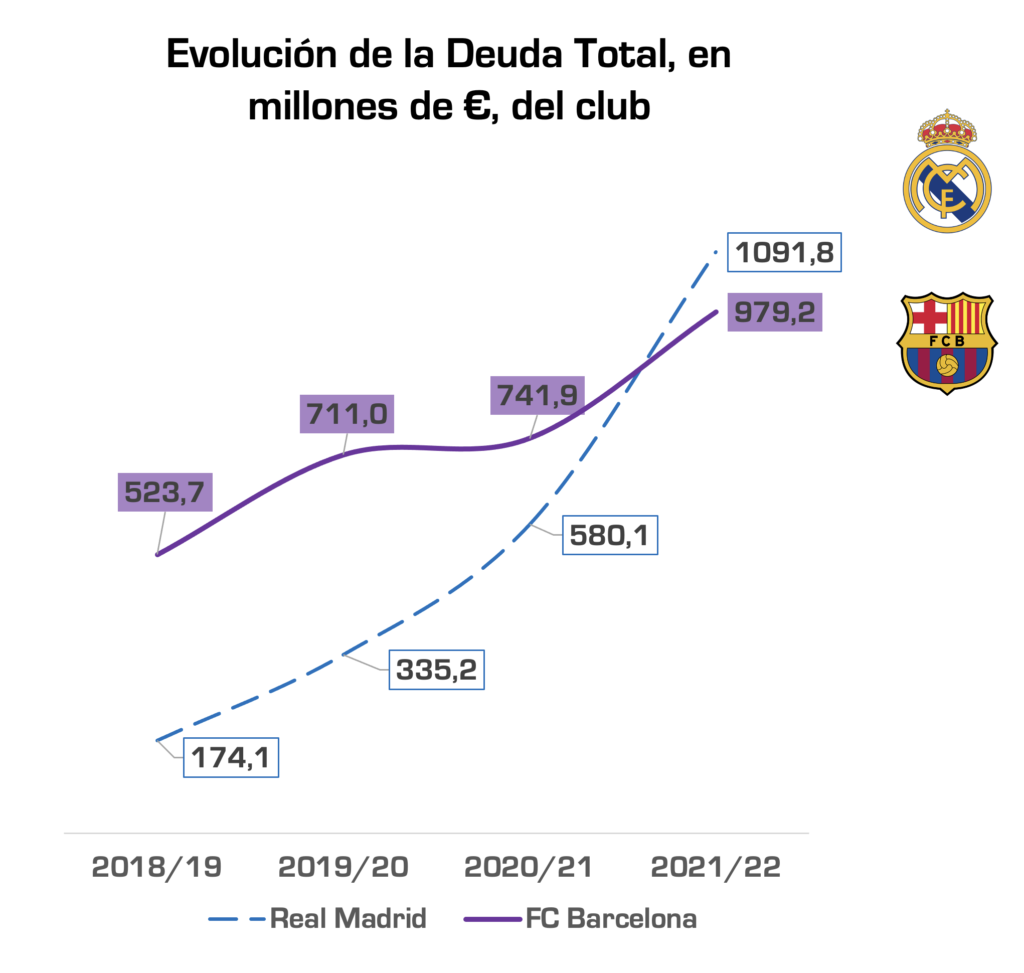

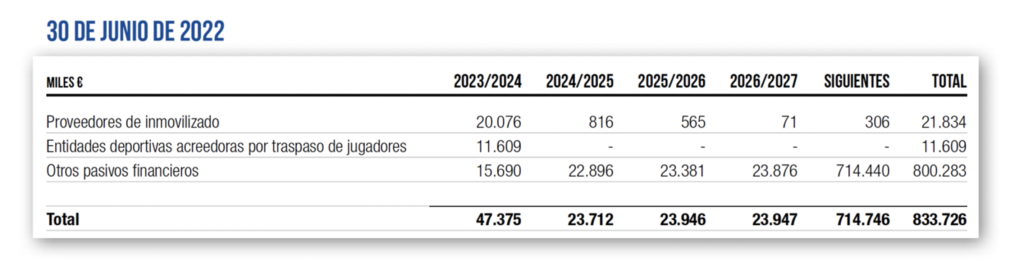

Real Madrid — Barça en deuda

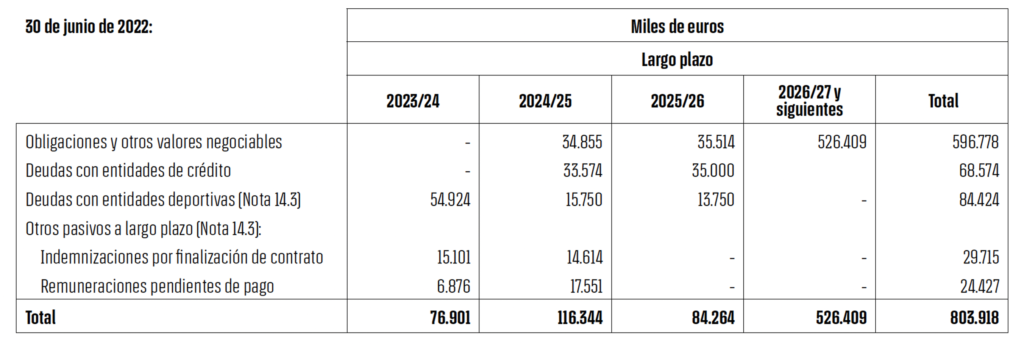

En las últimas 4 temporadas, el Real Madrid multiplicó por más de 6 su deuda. De los más de 1.090 M€ de deuda del club madridista, el 87% lo es de largo plazo. Y de ella, casi la totalidad depende de la deuda para la financiación del nuevo estadio.

De los 800 M€ de financiación a largo plazo que el Real Madrid utilizó para financiar el estadio, casi 715 M€ (el 90%) lo son a devolver a partir la temporada 2027/28.

Por otro lado, 7 de cada 10 euros de los activos del Barça los financia con deuda, cuando el Real Madrid menos de 5. La ratio de endeudamiento del Barça (sobre todo por el problema del Patrimonio Neto) es muy superior.

El Real Madrid logró pasar prácticamente toda su deuda de corto plazo (donde representaba el 63% en la temporada de 2018/19) a largo plazo.

Ahí el Barça encontró su solución al problema del Fondo de Maniobra. Lo resolvió pasando del 62% al 82% el peso de su deuda a largo plazo (sobre el total) desde la temporada 2019/20. Pasar las deudas de corto a largo plazo (más de un año) inyecta tesorería, reduce la presión arterial del corto plazo y alivia los problemas inminentes.

El problema para el Barça es que más de 1 de cada 3 euros de su deuda a largo plazo le vencen antes de la temporada 2026/27.

Por lo tanto, se puede producir aquí un nuevo reto de gestión:

- Vencimientos cercanos de la deuda a largo plazo, y que hay que pagar o re-financiar.

- Nueva negociación para el nuevo estadio, que amplía las bases de la deuda del Club. ¿Cómo caben 1.450 M€ de deuda nueva (aunque sea a largo plazo) en una empresa con patrimonio neto negativo, necesidad de amortizar deuda acelerada a corto y, a la vez, seguir invirtiendo en jugadores, por ejemplo?

Real Madrid — Barça en valor de sus jugadores

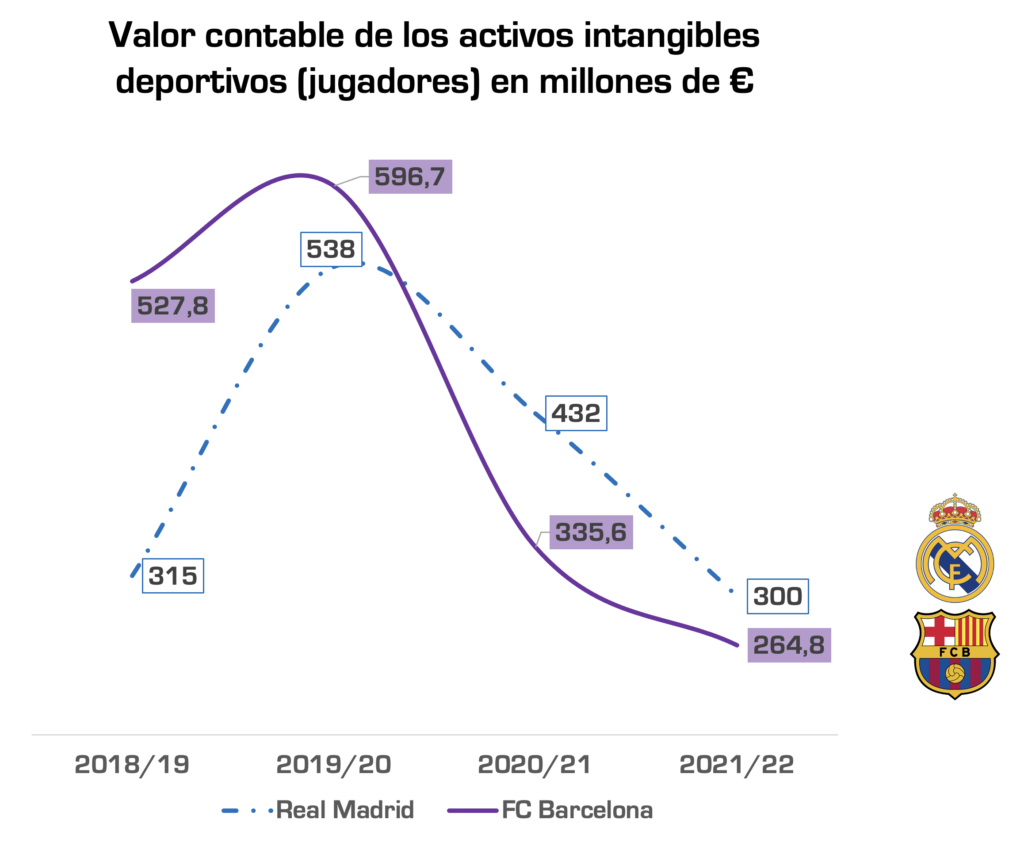

Cuando decía que había un problema de rentabilidad del negocio del futbol, eso implica que los recursos para invertir se van mermando. El valor de los principales activos del club (sus jugadores) se pueden ir deteriorando (amortizando) si no entran otros nuevos, porque no se invierte con la misma intensidad. Y esto es lo que parece que ha ocurrido al Real Madrid y al Barça tras la pandemia.

En la temporada 2018/19, el Barça tenía jugadores en sus balances con un valor cercano a los 600 M€. Hoy, esos activos están por debajo de los 300 M€. Misma cantidad que tiene el Real Madrid actualmente, y que llegó a alcanzar los 538 M€ en la temporada 2018/19.

¿Por qué han bajado los niveles de inversión? Porque la capacidad de generar efectivo del negocio deportivo es cada vez más reducida.

Si sumas todos los ingresos de explotación de las últimas 4 temporadas, el Real Madrid generó más de 2.850 M€. De ellos, tan sólo un 6% se generó como oxígeno financiero para el resto de las actividades: sobre todo para invertir y devolver la deuda.

¿Qué podría hacer el Real Madrid con 178 M€ de caja acumulada de su negocio para invertir en 4 años? Poquito. Sobre todo, porque la deuda, que se multiplicó por 6, como decía, tenía un fin, la obra del Bernabéu, no fichajes.

Para ponerlo en contexto, sólo en la temporada 2018/2019 el Real Madrid invirtió en jugadores 189 M€. Esto supera, en un año, a todo lo que generó con su negocio en 4 temporadas.

Es decir, tuvo que pedir prestado dinero para poder mantener inversiones deportivas, y usar la venta de jugadores para la compra de otros. Pero el resultado es que el activo en jugadores se redujo en 240 M€ en 4 temporadas.

En el caso del Barça las cosas aún han ido peor. De sus 2.810 M€ generados de ingresos de explotación en las últimas 4 temporadas, sólo le quedaron en caja para invertir y pagar deudas unos 87 M€, es decir, un 3%.

Con 87 M€ de flujo de explotación es francamente difícil invertir en 4 años si a la vez tienes que adquirir deuda para financiar tus problemas de liquidez a corto plazo. Sólo en la temporada 2021/22 el Barça invirtió 145 M€ en jugadores, un 67% más del efectivo que consiguió de su negocio en las últimas 4 temporadas.

¿Ambos clubs han fichado por encima de sus posibilidades?

Las fichas nuevas fueron inferiores y cayeron desde la temporada 2018/19. Y, además, el esfuerzo para mantener los jugadores actuales se tuvo que hacer usando deuda, y no con los recursos que generaba el negocio deportivo.

Pero para hacerse una idea del problema, Iberdrola cada vez que vende 100 €, genera 20 € de caja limpia del negocio. El Real Madrid, 6 €, y el Barça, 3€. Negocios intensivos en inversiones (futbolistas de alta calidad mundial) necesitan mucha más intensidad de generación de tesorería por el negocio.

Real Madrid — Barça y la productividad de sus jugadores

Uno de los debates más apasionantes del mundo del fútbol es ¿cuánto aporta al negocio un jugador? ¿Aporta más un jugador del Real Madrid que un empleado de Inditex o Telefónica o Iberdrola? Veámoslo.

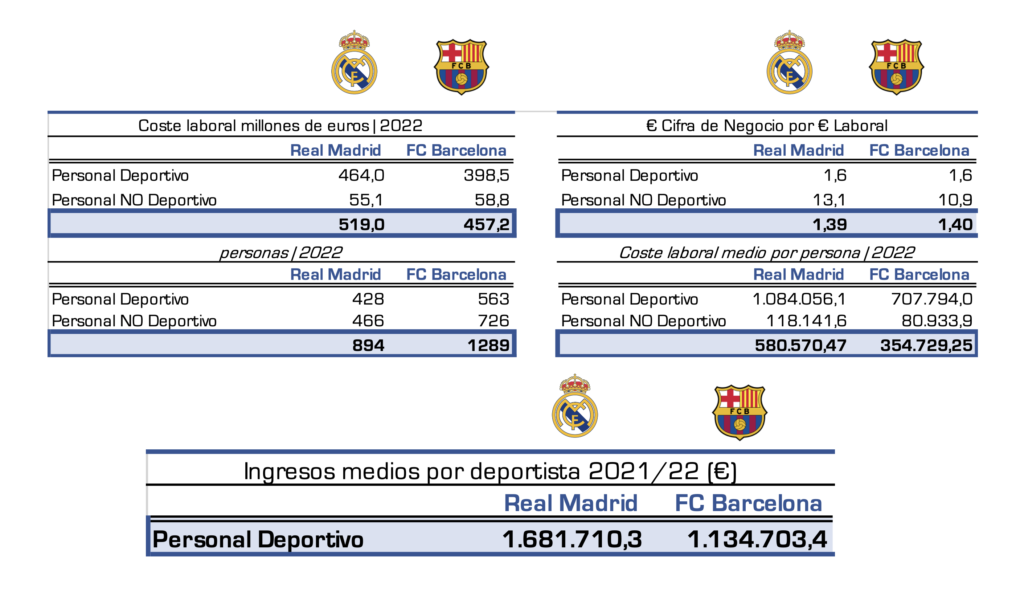

El Real Madrid tiene unos costes laborales anuales de unos 519 M€. De ellos, 9 de cada 10 se van a pagar a jugadores. Esos jugadores tienen un coste laboral medio al año de casi 1,1 M€ (aquí el grado de desigualdad entre el mejor y el peor pagado puede ser abismal).

Cuando el Club le paga 1,1 M€ de sueldo medio a un jugador, le suele ‘sacar’ una productividad en ingresos de 1,7 M€.

En esta productividad relativa no hay diferencias entre el Barça y el Real Madrid. En ambos clubs, cuando pagan 1€ de salario a un deportista, esperan que les genere 1,6 € de ventas.

La diferencia está en que el Real Madrid tiene una productividad por jugador un 50% superior a la del Barça, al menos en la temporada 2021/22.

Una diferencia sustancial entre ambos clubs está en el personal no deportivo. Aunque se gastan cantidades similares, entre 55 y 58 M€, en el caso del Real Madrid y del Barça, respectivamente.

En el Real Madrid trabajan 466 personas con funciones no deportivas, mientras que en el Barça 726 personas. Un profesional no deportivo en el Real Madrid tiene un coste laboral de casi 120.000 € al año de media. En el Barça, de 81.000 € al año.

¿Quién aporta más, un empleado de Iberdrola, Inditex o Telefónica o uno del Real Madrid?

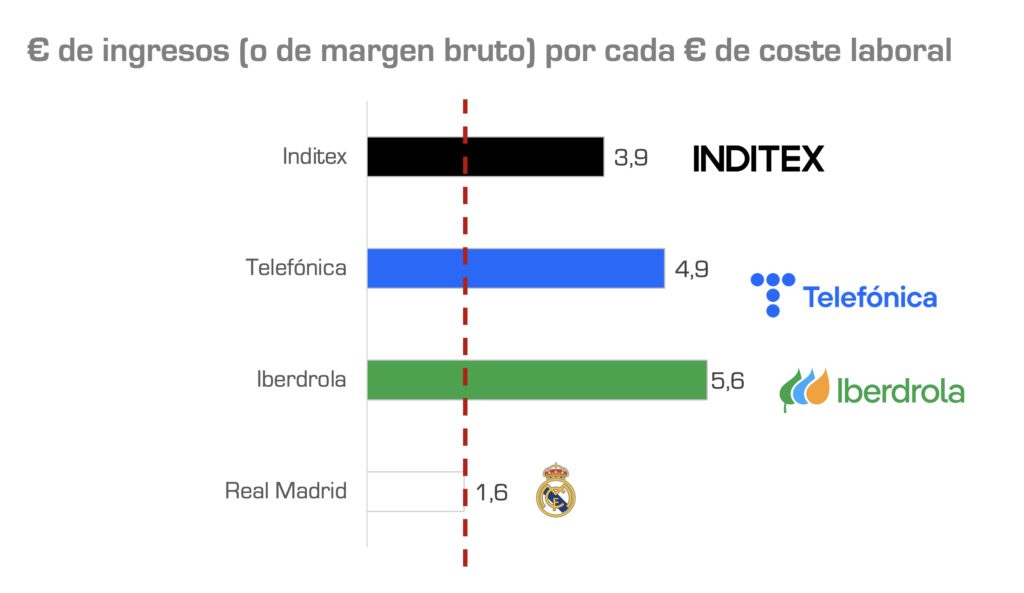

Hagamos una reflexión respecto a cuántos euros de ingresos genera cada euro de coste laboral. Para hacerlo más homogéneo con otras empresas (sobre todo industriales) tenemos que restarles a las ventas los costes de aprovisionamientos y de materias primas. Porque así podemos comparar al Real Madrid (cuya principal partida de gasto son las personas) con los negocios industriales (donde compran muchas materias primas que transforman en valor).

Si lo hacemos en términos relativos: un jugador del Real Madrid o del Barça es menos productivo para la empresa que un empleado de cualquier otra organización grande como Iberdrola, Telefónica o Inditex.

Por ejemplo, si un jugador del Real Madrid, que cobra 1,1M€ de sueldo, tuviera la misma productividad que un empleado de Iberdrola, por ejemplo, este jugador tendría que generar unos ingresos al club de 4,4 M€ superiores a los que genera actualmente.

Así que, en términos relativos, los jugadores que cobran grandes sumas NO son más productivos que un ingeniero que cobra 80.000 €.

¿Dónde está el truco de la productividad? En los datos absolutos.

El Real Madrid necesita 464 deportistas para generar 720 M€ de ingresos. Si tomamos la productividad media de un empleado de Iberdrola, sobre margen bruto, son 43.200 € al año. Es decir, esto es como necesitar 16.600 jugadores para llegar a los 720 M€.

En definitiva, la regla que nunca falla: productividad y salarios convergen, tarde o temprano (o problemas). Si sólo pueden jugar unos cuantos deportistas: con menos de 500 profesionales tienes que vender más de 720 M€. Esto sólo se logra con deportistas muy productivos en términos absolutos. A la vez, muy escasos. Productividad y escasez igual altos salarios.

Su sueldo permite la extrema necesidad de que unos pocos generen un negocio muy global. Pero los jugadores ‘se apropian’ de casi toda la productividad para ellos, y no dan mucho ‘juego’ para que sus clubs tengan rentabilidades sólidas.

Los jugadores se apropian de la rentabilidad del club gracias a su productividad tan extrema,

Si trabajas en Iberdrola puedes tener el orgullo de decir que produces para tu empresa mucho más que un futbolista del Real Madrid o de Barça. Pero el jugador te diría, ¿Cómo logras generar 750 M€ con 500 personas? Identificando a los mejores (y ahora la competencia es mundial: Estados Unidos, Emiratos Árabes, Asia). Para atraer a los mejores tienes que pagarles lo suficiente y para que aporten un 60% más de lo que ganan. Pero esto no genera rentabilidad financiera al club (y a veces no da para pagar todas las facturas). Y esto es lo que les lleva a ampliar su base de negocios (como los inmobiliarios, el marketing o los conciertos) para lograr la sostenibilidad.

Minuto y resultado del derbi

Tras analizar unos cuantos números creo que puedo resumir este derbi en 10 titulares:

- Tanto el Real Madrid como el Barça no generan suficiente rentabilidad como para vivir del fútbol. Si no hay resultados extraordinarios, en la temporada 2021/22 el Real Madrid perdería 300 M€ y el Barça 216 M€.

- El Real Madrid ha generado 620 M€ de resultados extraordinarios en las últimas 4 temporadas, que le han permitido salvar los trastos contables (y de liquidez).

- El Barça similar: generó 334 M€ de resultados extraordinarios, aunque no le evitó tener un Patrimonio Neto negativo de 350 M€, que le está colocando en una situación de riesgo financiero elevado. Y que sólo está minorado, en parte, gracias a que tiene activos líquidos suficientes para pagar sus deudas inminentes.

- Pero todos estos recursos provienen de una misma fuente, y de un mismo fondo de inversión: Sixth Street. Quien ha comprado derechos sobre la retransmisión de partidos —del Barça— y sobre la explotación del negocio del estadio, en el caso del Real Madrid. Les ha inyectado 900 M€ en sus cuentas bancarias y esto les ayudó a sortear el problema estructural de rentabilizar el negocio fundamental: la actividad deportiva.

- El Real Madrid diseñó con bisturí una operación financiera que le ha permitido colocar al Bernabéu como una fuente muy significativa de negocio, en sí mismo. Gestionado por terceros. Esto le facilita pagar las reformas a muy largo plazo y, a la vez, cubrir de forma sostenible los déficits de rentabilidad del negocio principal. Sin dudarlo, esta es la operación más crítica, sostenible y de gestión de riesgo que se ha hecho para dotar de estabilidad al club. Esta visión empresaria/financiera es la mayor fortaleza del Real Madrid, a mi juicio.

- El Barça está intentando hacer lo mismo. Pero hay riesgos que pueden estallar: su situación patrimonial es muy compleja; la calificación crediticia (y por tanto los intereses y las garantías exigidas) no es la mejor; la adjudicación a una empresa turca y no española (por motivos de precios y plazos) transmitió la imagen de que algo puede salir mal, y esto puede generar tensiones financieras severas al Barça. Demasiadas incógnitas en una situación de partida débil.

- Mientras, para seguir contratando a los mejores jugadores la única alternativa pasa por seguir endeudándose, porque el negocio de explotación no es suficiente.

- La alternativa es fichar a jugadores ‘más baratos’. Pero no es fácil en un mercado global del fútbol donde el dinero llega a raudales en ciertos países. Basta recordar que a Messi le ofrecieron 480 M€ en Arabia Saudí y, a pesar de eso, se va para Miami. Contratar más barato, a los mejores, va a ser realmente complejo.

- Salvo que se cuiden los activos desde la base. Un club también tiene su caladero de ‘startups’, jugadores de alto rendimiento que empiezan en las canteras y que pueden llegar muy alto (los Messi potenciales). Esos jugadores son activos de gran rentabilidad financiera para los clubs; y hace más fácil competir en un mercado donde la escasez por los mejores eleva los precios de forma estratosférica. Pero esto es lento, requiere mucho cuidado, y supongo que suerte y talento gestor.

- Por otro lado, esta escasez de talento altamente productivo de los futbolistas se ‘come’ toda la rentabilidad de los clubs. Una empresa como Telefónica o Iberdrola tienen más empleados y éstos son más intensivos en productividad relativa (por ingresos de ventas). Pero, en términos absolutos, sus salarios medios son 14 veces inferiores que los de un futbolista medio del Real Madrid o Barcelona.

Esta ‘apropiación’ del futbolista de su productividad hace que los clubs pierdan la posibilidad de tener músculo financiero para crecer, fichar más y mejor, o poder invertir a futuro sin la necesidad recurrente de acudir a deuda, y buscar negocios paralelos para pagarla.

Por último, el negocio del fútbol depende de algo crítico, el espectáculo. Tener a los mejores, que haya partidos vibrantes, en las competiciones más decisivas, por los que todo el mundo esté dispuesto a pagar. Que pague la televisión, las plataformas digitales, los aficionados yendo al club, comprando todo tipo de merchandising… Además, esto construyendo gota a gota una marca global —alimentar al fan—. Todo eso es el intangible que no se puede imitar y que los clubs tienen que convertir en máquinas de generar rentabilidad.

Este tipo de actividades crean círculos virtuosos: mejores resultados, espectáculos y marca… pero también viciosos: sin dinero para fichar, perdiendo o quedándose fuera de competiciones críticas, o situarse en camino de nadie (cuando al segundo no se le recuerda) … lleva a tener menos dinero, con costes estructurales muy altos, deteriorarse financieramente y nadie quiere venirse al equipo (por un lado), pero tampoco le pueden pagar lo que fija el mercado (por otro lado).

En definitiva, el negocio de la élite deportiva implica, lejos de lo que podría imaginar (sobre todo antes de que pudiera bucear en las entrañas de las auditorías), de una combinación exquisita entre elevados costes, alta productividad, nuevos negocios, marca por encima de todas las cosas y proyección global para exprimir al máximo cada euro en cada rincón que se le pueda generar a esa marca.

De no conseguirlo, pasar del cielo al infierno financiero, como le está pasando el Barça, es más fácil de lo que parece.

2 Comentarios

Enorme trabajo.

Veo que competir en la élite futbolistica mundial es más difícil cada día más,al tener clubes – estado ,que tienen el dinero por castigo (véase Paris, City, etc).

Escuché anoche su entrevista en Onda Cero y me encantó. A raíz de ello he buscado el artículo y me parece un excelentísimo trabajo y muy esclarecedor.

Muchas gracias.