Semanas atrás argumentábamos en estas páginas que el persistente déficit comercial de EEUU -el cual se remonta ya a tres décadas- suponía un enigma en macroeconomía internacional. Si dicho déficit había provocado una acumulación de deuda tan gigantesca (deuda que se traduce en una Posición de Inversión Internacional Neta negativa), ¿por qué las rentas netas de dicha inversión son positivas? Es decir, a pesar de que, en términos contables, el capital propio en manos extranjeras es mayor que el capital extranjero en manos de EEUU, este país recibe, en términos netos, rentas positivas de dicha diferencia.

Semanas atrás argumentábamos en estas páginas que el persistente déficit comercial de EEUU -el cual se remonta ya a tres décadas- suponía un enigma en macroeconomía internacional. Si dicho déficit había provocado una acumulación de deuda tan gigantesca (deuda que se traduce en una Posición de Inversión Internacional Neta negativa), ¿por qué las rentas netas de dicha inversión son positivas? Es decir, a pesar de que, en términos contables, el capital propio en manos extranjeras es mayor que el capital extranjero en manos de EEUU, este país recibe, en términos netos, rentas positivas de dicha diferencia.

La explicación más plausible para esta paradoja se basa en la sugerente hipótesis de una “materia oscura”, en palabras de Hausmann y Sturtzenegg, según la cual un error de valoración estaría minusvalorando los activos de Estados Unidos en el exterior. Es decir, las inversiones externas estadounidenses estarían batiendo de forma sistemática en rentabilidad a las del resto del mundo, debido al mayor know-how y capital intangible de sus actividades. Cerrábamos el anterior capítulo preguntándonos “¿cuál es la situación de España respecto a estos flujos de capital intangible? ¿Podría la materia oscura salvar a nuestro país?”.

A priori, el mero hecho de que Estados Unidos sea un exportador neto de “materia oscura”ya pone las cosas difíciles al resto del mundo en este aspecto. El motivo es sencillo: su discrepancia contable positiva ha de ser compensada por una discrepancia negativa por el resto de países del mundo. No obstante, si existen candidatos de antemano a estar importando materia oscura, estos son, sin duda, los países menos desarrollados, por el escaso capital intangible de sus inversiones, y en especial China, que se ha convertido en una de las principales financiadoras de Estados Unidos. Pero dejemos las elucubraciones y vayamos a los datos.

La materia oscura en España

Para analizar el signo de los flujos de materia oscura desde y hacia España -es decir, los diferenciales en la exportación/importación de capital intangible y know-how– observaremos dos magnitudes básicas.

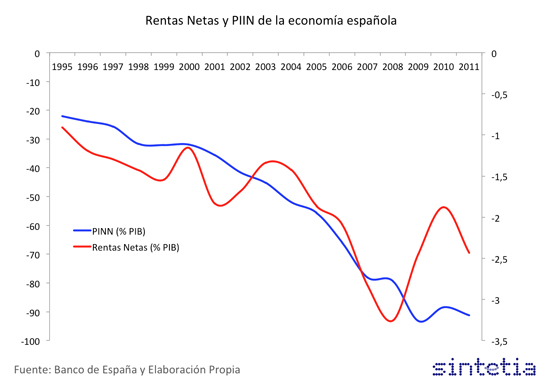

En primer lugar, la Posición de Inversión Internacional Neta (PIIN) de España es notoria por ser extremadamente negativa. España tiene una posición neta negativa cercana al 100% del PIB. Es decir, el diferencial de activos frente al resto del mundo equivale a la producción total de un año. La deuda total de España, cercana al 180%, es mucho mayor, pero la posición más relevante es la PIIN, ya que descuenta los activos que los españoles tenemos en el extranjero.

Lo lógico en una situación así –la PIIN negativa de España es mucho mayor que la de Estados Unidos– es que los flujos de rentas sean también negativos. ¿Qué dicen los datos? El siguiente gráfico muestra la evolución de ambas magnitudes:

Como era de esperar, la renta neta de la PIIN es también negativa, por lo que España no está experimentando ningún fenómeno parecido al de EEUU. El diferencial negativo en activos tiene su reflejo en que España destina desde 2007 entre el 2% y el 3% de su PIB a remunerar el diferencial negativo de activos frente al resto del mundo.

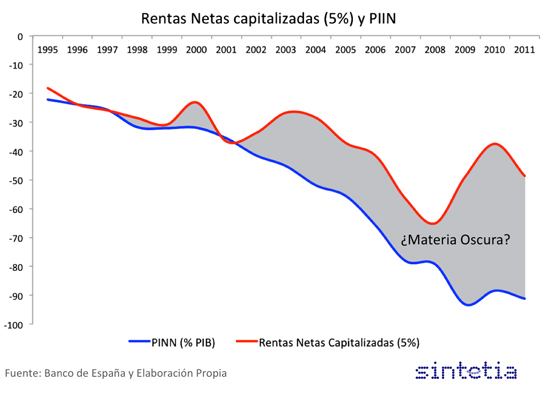

De todas formas, es posible que existan ciertas discrepancias entre la PIIN contabilizada y las rentas netas efectivas. ¿En qué medida corresponden dichos pagos con una situación de normalidad? Para el caso de Estados Unidos, comparábamos la PIIN con un cálculo del valor presente de las rentas netas descontadas para un tipo de interés de referencia del 5%. Replicamos para España el mismo ejercicio:

Los resultados son ambiguos. Si bien las Rentas Netas descontadas tienen un signo y magnitud similar a la PIIN, (i) existe una discrepancia persistente a partir de 2002 y (ii) existe una divergencia fuerte a partir de 2008. ¿A qué se deben estas dos anomalías? Lo más llamativo es el patrón de la diferencia entre PIIN y Renta Netas descontadas, que en EEUU era constantemente creciente, pero para el caso de España es oscilante ¿Es esto materia oscura? Recordemos que la clave de la propuesta de los profesores de Harvard Hausmann y Sturtzenegg es que el hecho de que EEUU esté batiendo, de forma constante y permanente, en rentabilidad de sus inversiones al resto del mercado es lo que hace sospechar que hay algo fundamental en EEUU que hace sostenible la financiación de su déficit por cuenta corriente. ¿Ocurre esto en España?

¿Materia Oscura o dependencia de la política monetaria?

La hipótesis que presentamos, bien conocida y estudiada, es la dependencia de España de la política monetaria. ¿Puede deberse este patrón al tipo de interés al que se financia la economía española? Obviamente, el coste de la deuda española tiene un factor base que es el tipo de interés de referencia en Europa. ¿Por qué a partir de 2008 la presunta materia oscura crece tan drásticamente?¿Mejora de repente su know-how o, como sospechamos, se puede deber a que a partir de esa fecha el Banco Central Europeo (BCE) baja fuertemente los tipos de interés? Si fuese así, nuestro pasivo incorporaría esta reducción del coste anual de la deuda que colocamos, mientras que nuestro volumen de deuda emitido (incorporado en la PIIN) no dejaría de crecer.

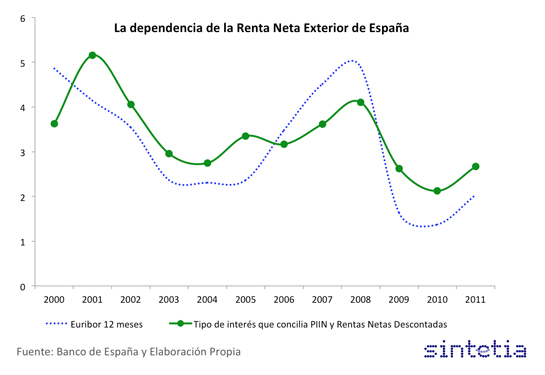

Para comprobar esta hipótesis, vamos a comparar dos magnitudes. En primer lugar, calculamos el tipo de interés que concilia las Rentas Netas con la PIIN. Es decir, ¿qué tipo de interés hemos de aplicarle a la PIIN española para que su remuneración sea exactamente la Renta Neta de dicha posición? En segundo lugar, comparamos dicho tipo de interés con el euríbor a 12 meses, un buen indicador de la situación de la política monetaria del BCE.

El gráfico muestra cómo ambas magnitudes tienen un comportamiento muy similar. Es decir, si actualizamos las rentas netas con el exterior de España al tipo de interés de referencia, el euríbor, no hay diferencia significativa entre la PIIN (stock) y las rentas netas (actualización de flujos). Ello tiene dos implicaciones profundas:

1. El flujo neto de materia oscura en España es, conforme a estos datos, prácticamente nulo. España no consigue, como sí hacía EEUU, obtener un valor de sus inversiones exteriores sistemáticamente superior a su coste de financiación exterior más la rentabilidad de los activos extranjeros en España. De esta manera, la sostenibilidad de su enorme stock negativo de activos netos exteriores (PIIN) no se debe a que España obtenga una elevada rentabilidad de sus inversiones, sino más bien a su coste de financiación. Esto no son, ni mucho menos, malas noticias, ya que España estaría importando materia oscura en alguna de las inversiones que recibe, pero también estaríamos exportando algo de materia oscura en otras de las inversiones que hacemos. No tener un saldo positivo de exportación de materia oscura no significa que España no tenga una posición internacional insostenible. Sencillamente, no somos capaces de cubrir sistemáticamente nuestro déficit, y cada nuevo año con déficit significa nuevas obligaciones de pago reales acumuladas.

2.La dependencia del BCE es enorme. Hay una relación muy estrecha entre el tipo de interés que concilia ambas magnitudes (PIIN y Rentas Netas) y el euríbor. Ello quiere decir que si el BCE sube el tipo de interés oficial, el coste en términos de PIB sube casi en la misma proporción. Esto nos diferencia claramente de Estados Unidos, que tiene el control de sus tipos de cambio y de interés. Sin embargo, en España estamos totalmente expuestos a las condiciones monetarias establecidas por el BCE. España sobrevive gracias a un coste de financiación especialmente bajo. Una sencilla subida de dos puntos drenaría más del 2% de PIB, con consecuencias catastróficas para el empleo, para la solvencia de muchas familias y para la recaudación pública.

Conclusiones

España acumula un déficit comercial (por cuenta corriente) que debe financiar anualmente mediante la venta de activos propios (principalmente deuda) al exterior para mantener su nivel de consumo interno. Como consecuencia, las rentas que pagamos en esos activos vendidos al exterior son superiores a los ingresos que recibimos por nuestras inversiones internacionales. Esto significa la única forma de compensar nuestro déficit comercial –todavía positivo- consiste en contraer mayor deuda externa.

A diferencia de Estados Unidos, España no dispone de activos como Google, Apple o Disney, tan apreciados internacionalmente que los compradores internacionales están dispuestos a pagar por ellos más de lo que cuesta financiarlos. España no puede financiar su déficit comercial exportando dicha materia oscura. ¿Significa esto que España hace algo mal en sus inversiones? No necesariamente. Las rentas netas negativas no se deben a que los ingresos obtenidos en nuestras inversiones sean menores, sino a que hemos asumido un pasivo excesivo al financiar cada año enormes cantidades de consumo.

Por otra parte, el coste total de nuestro pasivo depende en gran medida del BCE. La mala noticia para España está en que la dependencia absoluta implica que cada punto de subida de los tipos de interés marcados por el BCE implica casi un punto de PIB que se marcha de nuestro país en pago de intereses al exterior, con el consiguiente descalabro en términos de actividad. Mientras en una contracción fiscal interna lo que el sector público deja de gastar es lo que se ahorran los ciudadanos -con lo cual, el efecto de la contracción se atenúa-; en el caso de la dependencia externa, lo que se deja de gastar se esfuma por completo del país y provoca una caída de la actividad aún mayor.

La solución a este problema tiene dos facetas. En primer lugar, hemos de cerrar el déficit comercial para dejar de acumular deuda total, algo a lo que, según parece, vamos de camino. En segundo lugar, hemos de crear los incentivos para que nuestras empresas, especialmente aquellas que salen al exterior, sean capaces de crear modelos de negocio basadas en la creación de capital intangible. Ambas tareas son titánicas, pero sin duda factibles. En cuanto el sector público consiga superávit primario, la capacidad de ahorro del sector privado comenzará a reducir la deuda neta de España. Además, algunas de nuestras empresas son líderes globales en su sector, y han mostrado ya al resto el camino a seguir.

5 Comentarios

Excelentísimo artículo.

Comento aquí porque en El Confidencial hay que estar registrado, y no estoy por la labor..

No hay materia oscura, el flujo se rentas positivo que se observa en la balanza por cuenta corriente de EEUU no tiene nada que ver con su know-how ni por la rentabilidad de sus inversiones en el extranjero ni nada por el estilo.

La cosa es mucho más sencilla. El dólar funciona como moneda de reserva mundial, lo cual tiene un efecto curioso en las importaciones de EEUU: Cuando EEUU compra algo al exterior, los dólares que salen del país en esa transacción no vuelven con facilidad, ya que son valorados en el exterior y son retenidos. Si esos dólares se utilizaran para comprar algo en EEUU, como sería razonable, la balanza por cuenta corrientes cuadraría a 0 y las cuentas estarían saldadas. Pero no ocurre eso.

Los dólares que salen y no vuelven, contablemente, van a las reservas de otros países como activos en su cuenta corriente, y en EEUU quedan como pasivos. La ventaja de esto es que el dinero en efectivo no rinde intereses, es decir, que paga un 0%, es más, paga menos de un 0%, porque el dinero en efectivo se deprecia por la inflación.

En definitiva, EEUU puede tener una montaña de pasivos en sus balanza comercial, pero si éstos se componen de dinero en efectivo jamás saldrá nada de su balanza comercial en concepto de intereses, cualquier activo que tenga que rinda intereses positivos, hará que su balanza de rentas sea positiva. La materia oscura es menos oscura de lo que parecía.

Y por lo que respecta a la PIIN española, ya conocía, obviamente, el caso de España, pero no había caído nunca en la repercusión que tendría una política monetaria contractiva. Aterrador, y hay que pensar que cuando Alemania repunte, el BCE va a tardar 1 segundo y medio en subir los tipos. No tenemos futuro dentro de la unión monetaria.

Muchas gracias por el comentario @Renaissance

Ese efecto de la liquidez del USD sobre el saldo comercial de EEUU lo comentamos en el post inicial de Materia Oscura. Es uno de los 3 factores que se estudiaron, y tiene su importancia, como tú mismo mencionas.

Dejame rescatar la composicion de la Materia Oscura que en su dia pusimos:

¿cuál es la composición exacta de dicha Materia Oscura? Existen tres posibilidades documentadas: (i) el valor del dólar como el activo más líquido que existe –los compradores extranjeros asumen una prima de liquidez-, (ii) el papel de EEUU como aseguradora del resto del mundo –emiten con tipos reales bajos y compran títulos de mercados emergentes con mayor rentabilidad real- , y (iii) la hipótesis más plausible, y la que mejor se ajusta con el rápido aumento de los flujos de inversión exterior (FDI), por la cual EEUU obtiene, debido a su mayor know-how, unos retornos sistemáticamente superiores a los del resto del mundo en sus actividades de inversión directa exterior.

Es decir, que estamos de acuerdo contigo, pero el estudio de Hausmann parece apuntar a que la causa que mayor impacto parece tener es el hecho de que algo sostiene la rentabilidad de sus inversiones directas extranjeras, un «know-how» que observamos si valoramos a precios de mercado sus inversiones, que son sistematicamente superiores a los precios de adquisicion.

Muchas gracias por el comentario y un placer que te gustara el articulo!

Antes de nada felicitaros por la página. Muy interesante y una vuelta de tuerca muy amena a la economía para quitarle un poco de tono gris.

La lectura que hago de este artículo y del anterior sobre la materia oscura en EEUU es que realmente España genera muy poca materia oscura. Sus inversiones fuera no tienen sistemáticamente un mejor retorno que las inversiones de otros en España. Es decir que «compramos» inversión solo ligeramente mejor de lo que la «vendemos» y por lo tanto no hay un error significativo en la contabilización de la inversión neta. No se está subestimando nada como parece el caso de EEUU por lo que el déficit es sólo eso déficit.

Como además invertimos más fuera de lo que otros invierten en España somo muy vulnerables al tipo de interés con el que estamos financiando nuestra exceso de inversión fuera ya que no nos está generando una ventaja sobre lo invertido en casa para cubrir el GAP.

O lo que es lo mismo, sólo nos podemos permitir este desajuste en la balanza a coste muy bajo. En cuanto sube el coste de la financiación el déficit de inversión es un lujo que no nos podemos permitir.

Sin embargo, de aquí no deduzco necesariamente que haya una dependencia estructural superior en materia de política monetaria en España de la que hay en EEUU.

El quid de la cuestión no está en el tipo de interés de la deuda puesto que si España tuviera el control de su moneda y pudiera mantener por elección un tipo bajísimo y una liquidez casi ilimitada, la desventaja se plasmaría en el cambio más débil de la moneda o en la inflación y volveríamos a perder la pequeñísima ventaja que nos da nuestra materia oscura.

Al final, la conclusión es lo que ya sabemos, que mientras no encontremos la clave de la materia oscura y nuestras retornos sean sistemáticamente mejores que los retornos de otros en casa no podemos permitirnos un déficit que no se financie a un tipo bajísimo.

O lo que es lo mismo, a apretarse el cinturón hasta que cuadren las cuentas.

Renaissance,

Como ha recordado Andrés, la «financiación gratuíta» que EEUU obtiene por la tenencia de dólares en efectivo por parte de extranjeros está muy documentada pero es muchísimo más pequeña de lo necesario para explicar un gap tan grande.

Por otra parte, como MadreTigre apunta, un «abuso sistemático» de la monetización de su deuda tampoco es plausible, porque los tipos de cambio también reaccionarían a la misma.

En nuestra humilde opinión, la minusvaloración contable parece la hipótesis más razonable y sencilla.

Ciertamente, hay una minusvaloración contable. ¿Alguien sabe donde documentarse sobre las reglas de valoración en la contabilidad de la balanza de pagos? (En elMBP6 no he encontrado nada, que el el manual de referencia publicado por el FMI).

Es obvio que una empresa, adquirida en los 90 (como ha sido el caso de muchas españolas con latinoamericanas), y que jamás ha cotizado, figurará en las cuentas de la balanza de pagos al valor de adquisición, obviamente muy desactualizado después de 10 años. El retorno de dichas empresas no estarán consonancia con su valoración.

He leído el anterior artículo y este de nuevo, pero no veo que se razone como el efecto de los dólares en el exterior es tan escaso. Simplemente se dice que es así. El caso es que el dólar su usa de forma común en casi toda latinoamérica y es la moneda de intercambio en más de la mitad de las transacciones internacionales, pienso que hay razones objetivas para pensar que el efecto de la liquidez del dólar sí tiene algo relevante que decir en el asunto.

La minusvaloración contable realmente existe para EEUU, y también es bastante probable que exista para las empresas españolas, que como se señala, es una de las que más invierte en el exterior. Pero esta materia oscura, que debe su origen a la mala valoración, sólo se dá para EEUU y no para España?

¿Alguien podría indicarme donde encontrar el artículo original? El asunto me parece interesante y me gustaría consultar varias cosas, como por ejemplo, en la balanza de rentas, ¿se han descontado las rentas del trabajo o se ha tomado todo en conjunto? ¿Cual es el efecto contando sólo las rentas brutas, y no las netas? En los gráficos se indican las rentas netas, pero para valorar lo que estamos debatiendo deberían tenerse en cuenta las rentas brutas.