Un gran desconocido para el ciudadano medio, y fuente de uno de los grandes mitos de nuestra sociedad actual, es cómo se distribuyen en la tarta de la economía, los beneficios o rentas empresariales (técnicamente, rentas del capital) y salarios de los trabajadores (rentas salariales). La percepción más común es aquella en la que los beneficios empresariales son a todas luces desorbitados, muy superiores a los salarios de los trabajadores, en la que década tras década se hacen con más riqueza total o PIB de una nación, con rentabilidades que se obtienen a costa de mantener los salarios en mínimos de subsistencia o ‘explotación’. Pero ¿qué hay de verdad o de mito en esta percepción? ¿Cuáles son las rentas empresariales y las rentas de los asalariados, con las que poder realizar una comparación a nivel nacional macroeconómico? ¿De dónde proviene el mito o meme popular?

Dos hipótesis

Se proponen dos hipótesis. Por un lado, la decisión histórica de cómo se proveen los datos por parte de los organismos públicos encargados de calcular y proporcionar las estadísticas de contabilidad nacional. Es decir, cómo se reparte la producción o PIB de un país en forma de salarios y beneficios empresariales, que se ha convertido en un estándar a nivel internacional.

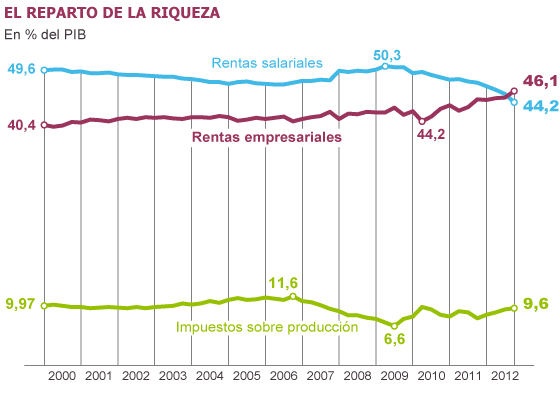

Por otro lado también podría influir la propagación de estos mismos datos por parte de los medios de comunicación tradicionales (y clase política) sin aplicar el más mínimo sentido crítico. Ejemplos actuales se pueden encontrar en El Diario, El Mundo, Expansión, El Confidencial, o El País. Veamos uno de sus gráficos:

A la vista de esta estadística, se confirmaría que unos pocos (los empresarios) ya superan en renta a la mayoría (los millones de asalariados). Pero, ¿realmente existe este reparto tan desproporcionado entre los capitalistas y empresarios del país? ¿De verdad los empresarios tienen rentabilidades del 45%?

Desde la rentabilidad

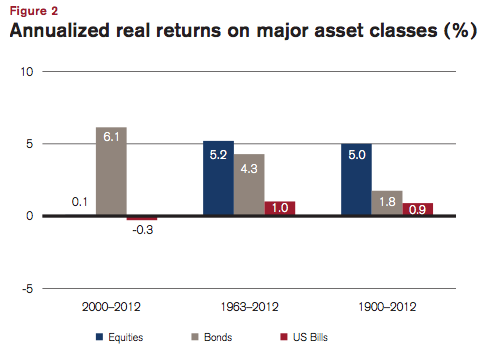

En una primera aproximación, analicemos el mito desde el punto de vista de la rentabilidad. Se puede acudir al estudio de Credit Suisse Global Investment Returns Yearbook 2013, el más exhaustivo realizado a día de hoy a nivel internacional, donde se ha calculado la rentabilidad media de la renta variable (las empresas que cotizan en bolsa) a nivel mundial desde 1900 a 2012. De acuerdo a sus cálculos, las mejores empresas, las más competitivas y productivas a nivel mundial, las que más beneficios obtienen de todas las existentes, obtuvieron una rentabilidad media real del 5,0% (descontando inflación y reinvirtiendo dividendos. Página 58, figura 2). Dicho de otra manera, de cada 100€ invertidos en cualquiera de las empresas cotizadas (para crecer, contratar nuevos empleados, invertir en nuevas ideas de negocio, en I+D, etc.), cada año se obtuvieron de media 5€ de rentabilidad sobre lo invertido.

Desde la metodología

En una segunda aproximación, veamos la definición y metodología sobre las que se fundamenta y propaga el meme en términos de contabilidad nacional (con respecto al PIB del país, y no como rentabilidad media de una empresa), y que hace concluir a políticos, periodistas y ciudadanos en general, que las rentas empresariales copan casi la mitad de la tarta de la riqueza de un país, condenando a los salarios a una progresiva disminución histórica e irreversible.

La controversia se produce principalmente no solo porque se comparan rentas salariales (realmente se denomina «remuneración de los asalariados», e incluye también las cotizaciones a la Seguridad Social y pagos en especie) con excedente bruto de explotación y rentas mixtas (también llamado rentas mixtas brutas o rentas brutas del capital), sino porque se asume que esto último es un sinónimo de beneficios empresariales, a todas luces un error de primera magnitud (ver primera gráfica). Dicho de otra manera, se está comparando un dato neto final, como son los salarios, con un dato que es bruto, sin descontar partidas que no tienen nada que ver con lo que se intuye como beneficios reales de un empresario.

El excedente bruto de explotación y rentas mixtas (EBE, en el primer gráfico «Rentas empresariales») es una de las múltiples definiciones oficiales de rentas de capital que existen, y se comporta como un cajón desastre en el que se incluyen multitud de partidas. Por citar varios ejemplos:

– Beneficios de empresas públicas

– Consumo de capital fijo, también denominado amortización o depreciación, que es el valor que pierden las «máquinas» por sufrir desgaste en los procesos productivos

– Rentas mixtas de los autónomos, aunque no se sabe muy bien si las rentas de los autónomos deben ser considerados salario o beneficio empresarial, se incluye como renta del capital

– Rentas inmobiliarias imputadas; las viviendas en propiedad, a efectos estadísticos, se les imputa una renta «virtual» como si estuvieran alquiladas, siendo por tanto otra fuente de renta del capital

Una vez se restan todos estos componentes, obtenemos otra definición de rentas del capital que se denomina rentas netas empresariales. Sin embargo aquí no terminan todos los concepto ajenos; a continuación se deben restar partidas como el desapalancamiento (parte de los beneficios se destinan a devolver deudas pasadas), inversión (las empresas requieren renovar equipamiento por obsolescencia, expansión para crear nuevos productos, modernización, etc.), o impuestos sobre los beneficios (saldo con el sector público).

Cuando se deducen todas estas partidas, se obtienen los dividendos, que sí se pueden considerar beneficios empresariales finales, ya que es la vía de remuneración legal que tiene el propietario de una sociedad para rescatar capital mediante la declaración del IRPF.

Visualizando las rentas

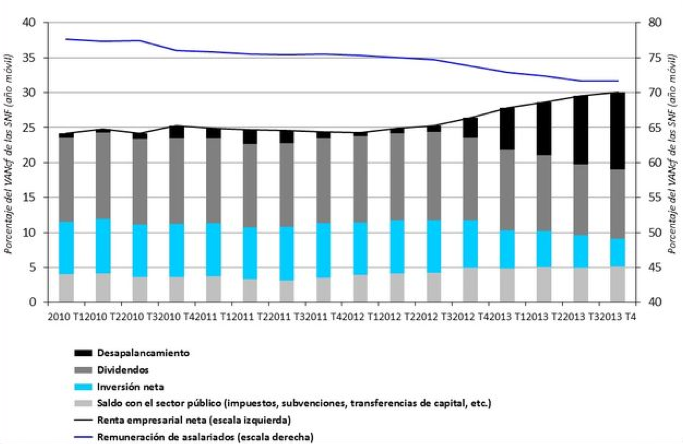

El siguiente es un gráfico realizado por Daniel Fuentes Castro, doctor en economía por la Université Paris, y en la que se representa directamente la renta neta empresarial. La desagrega restando los conceptos de despalancamiento, inversión y saldo con el sector público (impuestos), hasta obtener los dividendos (barras gris oscuro).

Como se puede observar, en los mejores tiempos de la burbuja inmobiliaria, los dividendos no sobrepasaron el 15% con respecto a la remuneración de asalariados, cuyo mínimo alcanzó el 72% en 2013.

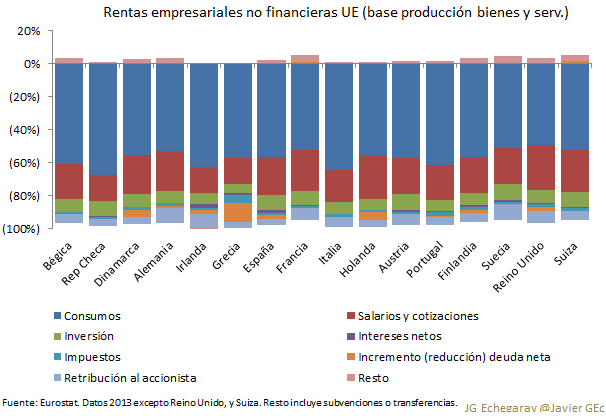

Javier García Echegaray, economista especialista en macroeconomía, y autor del blog Claves de la economía (uno de los mejores en su género), realiza el cálculo desagregado para empresas no financieras (sector: Non-financial corporations) con respecto a toda la producción de bienes y servicios (concretamente VAB/PIB), para varios países de Europa en 2013 (fuente de datos).

A la vista del gráfico se puede observar que los dividendos (en el gráfico «retribución al accionista», para eurostat «distributed income for corporations») tanto para España, como para el resto de países europeos, no solo representa un porcentaje contenido con respecto a toda la tarta de la riqueza de un país (50.091 millones de € para España, el 3,78% del VAB/PIB), sino bastante menor con respecto a otras partidas, como salarios y cotizaciones sociales (315.000 millones de €, 23,8% VAB/PIB), consumos intermedios (800.000 millones de €), o inversión. Para poder comparar, en Suecia los dividendos representaron el 10,9% VAB/PIB, y en Alemania el 9,6% VAB/PIB.

En Estados Unidos… tampoco

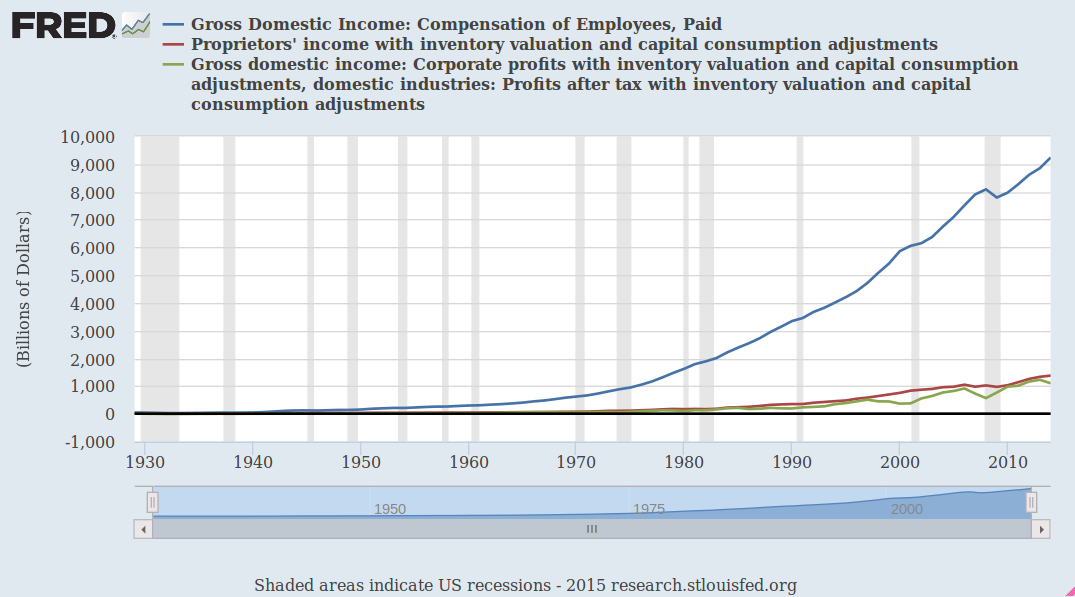

¿Y cómo se ha comportado la economía de Estados Unidos a lo largo de casi todo el siglo XX, y principios del XXI? Si acudimos a la base de datos del departamento de investigación económica de la Federal Reserve Bank of St. Louis, podemos observar el comportamiento de las rentas salariales con respecto a los dividendos de las corporaciones (CEO y accionistas) y los autónomos y no corporaciones (empresas formadas por un propietario con o sin socios). Por ejemplo, en 2014, eliminando el efecto de impuestos y subsidios a la producción (apartados 7 y 8), el PIB de Estados Unidos era de 16,3 billones de $ (a esta varible se denomina PIB a coste de los factores). Para tener una perspectiva de la evolución histórica de salarios de los trabajadores (línea azul) y dividendos de los empresarios y autónomos (líneas roja y verde), se presenta el siguiente gráfico:

De ese PIB, el 56,6% PIB correspondía con la masa salarial (los salarios de los trabajadores), y el 43,4% PIB con las «rentas empresariales». Como se puede observar, si no se realiza ningún otro cálculo, esta sería la manera tradicional de comparar el «reparto de la riqueza» por parte de los medios de comunicación. Pero aplicando la misma metodología anterior (restando componentes inapropiados a este dato en bruto), se obtiene que los dividendos de las corporaciones representaron el 6,8% PIB (apartado 17 – 1,103.2 billones de $), y los autónomos y no corporaciones el 8,5% PIB (apartado 13 – 1,380.2 billones de $).

Reflexiones y conclusiones

En primer lugar, que un empresario destine parte de los ingresos de la empresa a reinversión (por ejemplo, para comprar más «maquinaria», o intentar nuevas ideas de negocio I+D+i), desapalancamiento (devolver deuda por adquirir esa maquinaria a crédito), o el pago de impuestos, así como computar partidas como depreciación de capital o rentas imputadas, por citar varios ejemplos, no pueden considerarse como beneficios empresariales, sino parte de la propia dinámica productiva de una empresa, ya sea esta capitalista, o comunal (una cooperativa). Es decir, si no existieran los dividendos o beneficios empresariales, el resto de partidas deberían continuar existiendo para la propia actividad productiva de la empresa.

En segundo lugar, no se puede concluir que un aumento del excedente bruto de explotación/rentas brutas del capital (que es el dato que se utiliza por los medios de comunicación) implica un aumento de los dividendos (beneficios empresariales). A la vista de la segunda gráfica, se puede observar que la causa fundamental de este acontecimiento a partir de 2012 en España fue el aumento de la partida destinada a devolver deuda pasada (desapalancamiento). Eso sí, a costa de disminuir tanto los dividendos, como la renta salarial (como consecuencia de aumentar el desempleo).

En tercer lugar, si se quiere tener una foto fiel de cuáles son los beneficios de un empresario, se debe realizar con los dividendos, y no con el excedente bruto de explotación (o incluso con la renta empresarial neta), como se expone por parte de los medios de comunicación. El porcentaje de la tarta de la riqueza de España que se asignó para los empresarios en forma de diviendos en 2013 fue del 10% utilizando la metodología de las rentas netas empresariales (cálculo de Daniel Fuentes con datos de INE), y del 3,78% en 2013 con respecto al total del VAB/PIB (cálculo de Javier García Echegaray con datos de eurostat).

En cuarto lugar, de los datos del tercer y cuarto gráfico se puede observar que para el resto de economías de Europa y Estados Unidos, los dividendos representan claramente valores inferiores, tanto sobre las rentas salariales, como sobre PIB. Por citar un ejemplo, en Estados Unidos los dividendos fueron 6 veces inferiores a los salarios en 2014.

Mito refutado

Una vez se han aportado los suficientes elementos de juicio, se puede concluir que la realidad de las rentas empresariales es a todas luces diferente a cómo se nos ha comunicado históricamente a través de los medios de comunicación. El objetivo de este artículo no es determinar, afirmar o negar si las cifras obtenidas deberían ser superiores o inferiores a las que son. El objetivo principal era investigar si la información que se nos proporciona es fiel a la realidad.

![mythbusters-73388[1]](https://www.sintetia.com/wp-content/uploads/2015/06/mythbusters-733881.png)

Y la conclusión principal es que no se puede afirmar que las rentas empresariales tienen rentabilidades desproporcionadas con respecto al valor de una empresa, cuando la rentabilidad real media histórica de las mejores empresas del mundo ha sido del 5%. Tampoco se puede afirmar que acaparan casi la mitad de la tarta de la riqueza (PIB) de una nación, cuando los dividendos en nuestro país alcanzaron valores en 2013 del 10% con respecto al 71% de los salarios, y 3,78% con respecto al VAB/PIB (diferencias en función de la metodología aplicada), porcentajes muy lejanos a los valores del 46% que se propaga en los medios de comunicación sin el más sentido crítico, y claramente inferiores a las rentas salariales.

Sobre el Autor

Daniel Nagore

Conoce su blog

Síguele en Twitter

5 Comentarios

Interesante y valiosa información!

Gracias por compartirla!

Saludos.

Para compensar: una parte de la retribución salarial son los sueldos de los altos directivos, en muchos casos los propietarios de las empresas, que tienen poco control para atribuirse un salario mayor o menor. Y eso si. Contar muchos supuestos «gastos» que, en realidad, constituyen una fuente de retribución más a los propietarios o altos directivos.

Un muy buen post, para añadir más información al tema recomiendo este post de Juan Ramón Rallo, que igualmente me parece muy bueno: Las rentas salariales no pierden peso dentro del PIB español (http://juanramonrallo.com/2013/06/el-mito-de-que-las-rentas-salariales-pierden-peso-en-el-pib-espanol/)

Pues si a eso vamos, los salarios tampoco son una renta neta, porque hay que descontar los impuestos y los gastos necesarios para vivir y trabajar (vivienda, comida…). Si descuentas el desapalancamiento y la inversión de las rentas empresariales, habría que descontar también la hipoteca y el coche de las laborales.

Dada la incertidumbre, lo que habría que hacer es no fijarse en valores absolutos y mirar la evolución. ¿Bajan los salarios y suben los beneficios? Pues eso.

Una duda que me asalta tras leer esto es que no se considere parte del "beneficio empresarial" el desapalancamiento o la reinversión, cuando lo que hace es precisamente incrementar el valor de la acción. Una empresa puede no repartir dividendos nunca, o tener ‘payouts’ extremadamente bajos durante décadas, y sin embargo generar unos beneficios enormes en sus accionistas (tomemos por un momento una empresa no cotizada, para no confundir valor y precio). Eso son decisiones discrecionales de la empresa que sólo determinan si el beneficio obtenido se quiere destinar a consumo privado (o lo que quieran hacer los accionistas con ese dinero) o si por el contrario se quiere destinar a obtener aún más beneficio en el futuro mediante reinversión.

Entiendo pues que las rentas netas empresariales, con permiso del impuesto de sociedades y algunos ajustes del valor contable, sí se pueden llamar "beneficio empresarial".