El (pen)último escándalo mediático de las repercusiones sobre las ventas en cortoya tiene desenlace. En mayo de 2012, durante una conferencia telefónica con inversores de la compañía americana de productos dietéticos Herbalife, un hedge fund preguntaba a la compañía por qué esta había dejado de informar sobre sus distribuidores. La pregunta suscitó dudas sobre el resto de inversores y, poco más tarde, otro reconocido hedge fund, famoso por haberse beneficiado también mediante posiciones cortas de la caída de Lehman Brothers, manifestó sus dudas sobre el modelo de negocio de la compañía, argumentando que el número de clientes finales de esta en realidad era muy escaso, acusándola de basarse en un modelo piramidal. De acuerdo con dichos argumentos, varios hedge funds tomaron públicamente posiciones cortas sobre el valor. ¿Cuál fue el resultado de estas? La compañía pasó a estar bajo el escrutinio directo de los inversores, y se incrementó radicalmente el volumen de acciones negociadas, el precio cayó en el corto plazo más de un 25%, aunque recuperó terreno al poco tiempo. Es decir, un inversor arriesgó millones de dólares alertando sobre el modelo de negocio de la compañía, en concreto sobre un aspecto real de ella que había pasado desapercibido para el resto.

El (pen)último escándalo mediático de las repercusiones sobre las ventas en cortoya tiene desenlace. En mayo de 2012, durante una conferencia telefónica con inversores de la compañía americana de productos dietéticos Herbalife, un hedge fund preguntaba a la compañía por qué esta había dejado de informar sobre sus distribuidores. La pregunta suscitó dudas sobre el resto de inversores y, poco más tarde, otro reconocido hedge fund, famoso por haberse beneficiado también mediante posiciones cortas de la caída de Lehman Brothers, manifestó sus dudas sobre el modelo de negocio de la compañía, argumentando que el número de clientes finales de esta en realidad era muy escaso, acusándola de basarse en un modelo piramidal. De acuerdo con dichos argumentos, varios hedge funds tomaron públicamente posiciones cortas sobre el valor. ¿Cuál fue el resultado de estas? La compañía pasó a estar bajo el escrutinio directo de los inversores, y se incrementó radicalmente el volumen de acciones negociadas, el precio cayó en el corto plazo más de un 25%, aunque recuperó terreno al poco tiempo. Es decir, un inversor arriesgó millones de dólares alertando sobre el modelo de negocio de la compañía, en concreto sobre un aspecto real de ella que había pasado desapercibido para el resto.

¿Quién envía información al sistema de precios?

Para una comprensión completa del problema, el paso inicial consiste en plantearse quién es capaz de enviar información al precio de un título. La eficiencia de todo mercado depende en gran medida de su capacidad para agregar información dispersa. Si el sistema de mercado sigue en pie a pesar de la animadversión generalizada que despierta es porque ha sido tremendamente eficiente a la hora de guiar recursos, promover la innovación y proporcionar un nivel de vida aceptable a la mayoría de ciudadanos. Y su eficiencia depende de la capacidad de productores y consumidores de agregar información a través del sistema de precios. Si en algún lugar de la Tierra se descubre un uso más valioso que los conocidos para una cierta materia prima -por ejemplo, como compuesto para un nuevo medicamento-, sólo el sistema de precios es capaz de conseguir que el resto del mundo consuma menos de dicha materia prima sin ningún tipo de coordinación: la subida del precio fuerza a los antiguos consumidores de dicha materia a buscar alternativas.

Pues bien, ¿quién es capaz de enviar información negativa del precio de un título si existe una prohibición de posiciones cortas? La respuesta es sencilla: sólo quienes poseen títulos, al venderlos. En cambio, cuando las ventas en corto sobre un título están permitidas -para lo cual es cierto que tiene que haber poseedores de títulos dispuestos a prestarlos-, ¡cualquier persona puede emitir información negativa! Así, al eliminar las trabas a las posiciones cortas, el número de personas que pueden agregar información pasa del pequeño núcleo de accionistas de la compañía hasta toda la población.

La diferencia es, desde luego, significativa. Piensen por ejemplo en el caso de Enron. Jim Chanos, un conocido gestor de hedge funds especializado en las posiciones cortas, tiene entre sus tres principios de inversión el ponerse en corto en aquellas compañías en las que percibe algún tipo de fraude contable. Jim fue uno de los que tomó posiciones más agresivas antes del destape del fraude masivo, cumpliendo la función esencial de revelar información vital para el sistema; a cambio, acabó siendo investigado por la comisión federal, que estudió el caso. ¿Habrían ido mejor las cosas sin un Jim Chanos que acelerase la caída de Enron? La respuesta va probablemente en el sentido contrario: el mundo financiero necesita en gran medida a personas capaces de identificar una posición de sobrevaloración y de apostar en su contra, personas capaces de limitar el crecimiento de las burbujas.

España y las ventas en corto

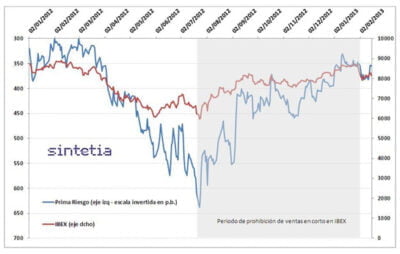

En mayo de 2012, la CNMV prohibía las ventas en corto siguiendo la ola de prohibiciones iniciada en EEUU. Aunque la medida comenzó con la intención de durar escasos meses, se prorrogó y no se dio por finalizada hasta el 31 de enero de este año.

La prohibición de las posiciones cortas se fijó inicialmente sobre los valores financieros del IBEX y posteriormente se extendió al resto de valores. La idea subyacente era clara: los bancos estaban siendo injustamente atacados en bolsa y era necesario poner coto a los inversores que difamaban injustamente de la solvencia de los bancos españoles.

Meses después, Bankia se une a la lista de bancos españoles con capital negativo, tras las reiteradas correcciones de las valoraciones del FROB, admitiendo los errores de sus inversiones. Este fenómeno, conocido como el “proceso de descubrimiento del precio”, es la función principal de los mercados financieros: agregar la información disponible para tener una idea un poco más certera de la situación real de empresas y activos. Con las prohibiciones sobre la venta en corto sobre Bankia, ¿qué hemos conseguido? El resultado final ha sido la ralentización de una agonía con un final que ya conocemos bien. Parte del problema con la gestión de la crisis de Bankia es que muchos inversores se vieron “atrapados” en la OPV de la compañía. Pero piensen en los inversores que entraron poco después de la misma. En esos momentos, ¿no habría sido preferible que un granhedge fund hubiera podido tomar posiciones cortas contra Bankia? La entrada de dichos inversores se habría realizado a precios mucho menores. O incluso, como en el caso de Herbalife, unas fortísimas posiciones en corto habrían aumentado la prudencia a la hora de entrar en Bankia. Sin embargo, quienes más capacidad tenían para enviar señales, en este caso negativas, no podían hacerlo por la prohibición. De haber sido posible, parte habría comprado más barato y parte habría descartado la ruinosa inversión. El mercado habría dedicado más recursos y el “descubrimiento” del precio real se habría conseguido con antelación.

Estas intuiciones basadas en nuestro caso práctico han sido ya respaldadas con unpaper empírico de los economistas Alessandro Beber y Marco Pagano, quienes estudiaron el efecto de la ola de prohibiciones en varios países. Los resultados son claros: (1) las acciones se volvieron menos líquidas -reducción significativa de los diferenciales de compra y venta-, (2) se ralentizó el proceso de descubrimiento del precio de las acciones y (3) las prohibiciones no consiguieron reflotar los precios de los mercados.

¿Qué ha sucedido con las prohibiciones en España?

La justificación de la CNMV para la prórroga de la medida en noviembre parecía no albergar dudas: “Absolutamente necesaria para asegurar la estabilidad del sistema financiero y del mercado de capitales español”. ¿En qué medida tuvo lugar esa estabilización? Desde la introducción en mayo de 2012 de la medida hasta el 31 de enero de este año, la volatilidad del IBEX, tras controlar por la prima de riesgo cotizada en los bonos, se ha reducido en un 0,4%, una magnitud inapreciable. Por otra parte, su comportamiento desde mayo de 2012 es incluso peor que el de la prima de riesgo, que desde esa fecha recorta muchísimo más terreno.

Aunque no exista una relación de causalidad demostrable, ¿es teóricamente consistente un descenso del nivel del IBEX con una prohibición de los cortos? Por supuesto: cuando sólo un pequeño porcentaje de posibles inversores (los accionistas) puede emitir información negativa sobre un título, es lógico que la demanda de los mismos se resienta, ya que los posibles nuevos compradores saben que los analistas externos lo tienen mucho más difícil para desvelar las posibles malas noticias. ¿Preferiría usted invertir en una empresa sujeta a la disciplina de los cortos o en la misma empresa blindada de los mismos?

En última instancia, la introducción de dicha medida para atajar problemas de especulación contra ‘el riesgo país‘ en un mercado concreto es inconsistente si se deja al resto de mercados libres de dicha “protección”. Operar en corto en bonos es realmente sencillo; mediante la cesión en repo o simultánea, cualquier operador puede hacerse con los títulos prestados de deuda española y operar con la prima de riesgo ‘en corto’. Así, si un inversor internacional desea cubrirse de una potencial catástrofe en la economía española pero no puede hacerlo en el mercado de acciones… ¡acudirá para ello al mercado de deuda pública! En este sentido, la prohibición de cortos sobre acciones ha supuesto tirar piedras contra nuestro propio tejado.

La inmoralidad y la posibilidad de manipulación

Uno de los aspectos más sorprendentes detrás de las justificaciones para la prohibición de cortos se encuentra en la supuesta amoralidad de dichas posiciones y en la posibilidad de manipulación que introducen. Las acusaciones de inmoralidad sorprenden en la medida en que todo precio indica una escasez relativa y, en el caso del capital, indica además la rentabilidad esperada de una empresa. Así, cuando el precio de una acción baja, ello está indicando a su vez que otras acciones son relativamente más caras, y viceversa: si el precio de una acción sube; ¿por qué es entonces inmoral el descenso de precios relativo de unas acciones sobre otras pero no el de otras sobre unas? En segundo lugar, cuando el precio de una acción desciende, ello está indicando que la rentabilidad esperada de una actividad es menor. Esto es una señal muy valiosa para todo inversor, al transmitir que las actividades relacionadas con dicho sector quizás no sean tan buena idea e invitan a dirigir la inversión hacia sectores con mejores perspectivas. Pensemos de nuevo en el problema de la burbuja española. ¿Acaso no habría sido tremendamente útil que la toma de posiciones cortas sobre nuestra burbuja hubiera sido más fácil?

Por último, respecto a las posibles manipulaciones en los precios, ¿acaso estas no pueden darse también hacia arriba? De hecho, los fraudes contables que a menudo se perpetran ¿qué son sino una conspiración para mantener artificialmente altos los precios de alguna acción? Una mayor permisividad institucional con las posiciones cortas podría alimentar posibles malos usos, pero también limitaría la manipulación al alza.

Quizás el caso más paradigmático ha sido el de la burbuja inmobiliaria en España. En nuestro país existían numerosas personas que conocían en profundidad el enorme problema que se estaba gestando. Pero, a pesar de que durante la misma no existía una prohibición efectiva sobre las posiciones cortas, a nuestra economía le habría venido excepcionalmente bien un mercado financiero mucho más desarrollado en el que la toma de posiciones cortas sobre las compañías inmobiliarias y financieras hubiera sido inmediato. ¿Quién no pensó en algún momento durante los años 2005–2007 “si pudiera ponerme con facilidad en corto sobre el mercado de la vivienda lo haría inmediatamente”?

En conclusión, es difícil ganar nada dilatando la llegada de las malas noticias –salvo el precioso tiempo que ganan los responsables políticos-, y los obstáculos a la revelación de información sólo empeoran el resultado final de cualquier catástrofe. Si no queremos prolongar las agonías, quitémonos las tiritas de un tirón en vez de a cámara lenta; si el daño ya no es evitable, sufriremos mucho menos.

2 Comentarios

No habia pensado en estos aspectos de las posiciones cortas.No obstante, hay algo que no tengo claro.

¿Quienes ofrecen en alquiler estos titulos?

Yo tengo algunas acciones y nunca he visto que pudiera alquilarlas.

¿Una pregunta/sospecha?

No las estarán tomando prestadas sin el consentimiento de los propietarios….

Un saludo.

Es un buen artículo.

Excelente trabajo. Pero y que ocurre con los que se han convertido en accionistas de Bankia sin quererlo y ven atrapado su capital en un valor que hoy por hoy a penas tiene recorrido??