Hace unos días compartí en mi blog un muy interesante y bien documentado «paper» de Luis Espinosa Goded, titulado «El Sorprendente Caso de la Medición de la Deuda Griega. Crímenes, Mentiras y Estadísticas», cuya lectura recomiendo encarecidamente.

En el trabajo, partiendo del ejemplo de la crisis de Grecia y de documentos de la Unión Europea, se cuestiona la posibilidad de medir la deuda de los países y las dificultades que una medición tan compleja presenta, así como de armonizar tales mediciones entre unos estados que emplean metodologías diversas. La bibliografía incluye numerosos documentos oficiales, trabajos de investigación y análisis, la lectura de uno de los cuales me llamó especialmente la atención y ha dado lugar a este nuevo artículo.

Se trata de una excelente “staff discussion note” del Fondo Monetario Internacional (FMI), elaborada por Timothy C. Irwin y titulada “Accounting Devices and Fiscal Illusions” («Instrumentos Contables e Ilusiones Fiscales»). Data del año 2012, aunque no ha perdido ni un ápice de actualidad ni de frescura. Supera a muchos documentos oficiales emitidos por dicho organismo y está escrita con concisión y claridad.

El autor describe cómo muchos gobiernos, en lugar de acometer auténticas reformas para ajustar sus desequilibrios fiscales, han recurrido al uso y abuso de diversos artificios contables, esto es, “estratagemas para reducir el déficit oficial incrementando el déficit futuro” (este matiz es importante). Como consecuencia, parte del ajuste fiscal resulta ser una ilusión. Lo mismo ocurre con la deuda pública. Y añade muy acertadamente:

“Bajo unos estándares contables ideales, ello no sería posible. Pero en la contabilidad real a menudo lo es”.

Danzando con cifras

A tales estratagemas las denomino el “Kit Maybelline” de los gobiernos pródigos (tanto en gasto como en propaganda política), término que acuñé durante el baile de cifras de déficit en el tramo final de la legislatura del gobierno del presidente Rodríguez Zapatero, cuando la ministra Salgado afirmaba sin rubor alguno que se alcanzaría con comodidad la meta del 6% del PIB, cifra que fue revisada hasta el 8,51% por el gobierno entrante al llegar al poder. Dicho déficit fue inicialmente validado por Eurostat, pero se ajustó de nuevo por el gobierno popular en septiembre de 2012 hasta el 8,96%, quedando “definitivamente cerrado” en el 9,4% por la Unión Europea en octubre, al incluir la “ayuda a la banca”. Una simple búsqueda en Google nos puede dar una idea de la dimensión aquel desenfreno numérico:

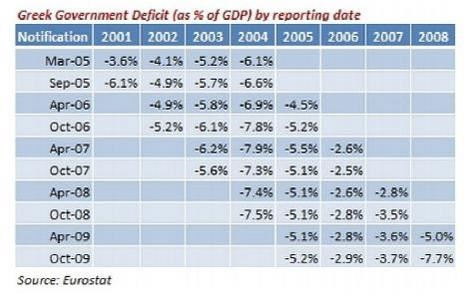

En cualquier caso, nada comparable a las revisiones del déficit griego, paradigma de la volubilidad contable:

Este comportamiento resulta comprensible si lo contemplamos desde la típica lógica «resultadista» de muchos gobiernos. Como bien apunta Luis Espinosa Goded:

“Las estadísticas las elaboran los estados miembros y las remiten a Eurostat, quien las publica conjuntamente ‘haciéndolas suyas’. Al ser los Institutos de Estadística organismos de los estados, y al tener las estadísticas presentadas tan importantes consecuencias económicas y políticas, los incentivos en juego para la presentación de datos ‘mejorados’ son altos”.

Los útiles del maletín

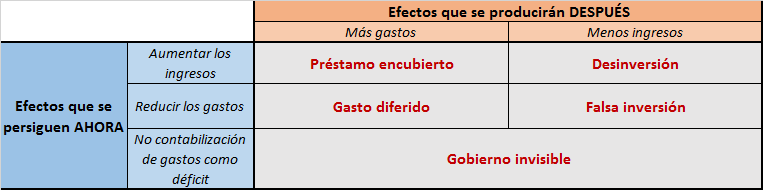

Tim Irwin realiza una ingeniosa clasificación de los instrumentos utilizados según sean los efectos que se pretendan conseguir ahora y sus consecuencias derivadas en el futuro. La tabla resultante, traducida, ampliada y adaptada por el que suscribe, es la siguiente:

Debemos puntualizar, como también hace el autor, que los estándares utilizados para medir el déficit son los que determinan en último caso que los diferentes instrumentos contables sean considerados estratagemas. Por ejemplo, si se utiliza el criterio de caja para calcular las estadísticas de déficit, un simple diferimiento de pagos al año siguiente basta para enjuagar unos cuantos miles de millones del ejercicio corriente. Usando, por el contrario, el criterio de devengo, el asunto se complica pero sigue siendo factible el maquillaje de cifras. El ingenio gastador del político de turno, como bien sabemos, no tiene límite.

Préstamo encubierto

Con este instrumento, los gobiernos tratan de incrementar los ingresos presentes en sus estadísticas, a cambio de gastar más en el futuro. Las formas de hacerlo son variadas:

- Hacerse cargo de planes pensiones de empresas privadas o públicas a cambio de una compensación económica como realizaron en su día Portugal, Austria, Bélgica, Dinamarca, Suecia o Francia. El caso francés es especialmente llamativo, y pueden analizarlo en este interesante documento: “Transfers to the government of public corporation pension liabilities: The French case study “. El problema, claro está, es que dichas pensiones tendrán que ser pagadas en el futuro. Pero tranquilos: esas cuentas las rendirán otros.

- Utilizar el sale and leaseback: vender propiedades gubernamentales que pasan a ocuparse en régimen de alquiler. Así se obtienen unos ingresos más o menos importantes en el momento, que sirven para cubrir pufos o embellecer cuentas, pero a su vez se generan obligaciones financieras en el futuro, casi siempre crecientes. Algunos ejemplos patrios de este proceder los tenemos en Andalucía, Cataluña y en el archi endeudado Ayuntamiento de Madrid.

- Uso de swaps mediante intercambio de deudas denominada en divisas distintas y a un tipo de cambio ficticio, siempre favorable al gobierno que pretende reducir su endeudamiento en balances, pero con la obligación de devolver mucho más dinero en años venideros. Esto es precisamente lo que hizo Grecia con Goldman Sachs para maquillar sus maltrechas cuentas públicas. También recurrieron a este instrumento Bélgica, Alemania, Italia y Portugal. Quien esté libre de pecado…

Desinversión

Recurrir a la desinversión en el ámbito público como instrumento de reducción de déficit permite incrementar los ingresos del ejercicio corriente pero puede reducir ingresos futuros (o incluso comprometer gastos).

Un primer ejemplo de ello lo tenemos con la privatización de empresas públicas en sectores antes regulados por el estado. Es el caso, en nuestro país, de Renfe, Aena, Puertos del Estado, Paradores y Loterías, Apuestas del Estado, Canal de Isabel II, etc., por los que el gobierno esperaba recaudar en 2012 entre 20.000 y 30.000 millones de euros. Insisto: esperaba…

El dinero conseguido y la eventual reducción de costes resultan beneficiosos si el proceso privatizador se realiza adecuadamente, sin injerencias políticas y asegura el acceso a un mercado antes cerrado, así como la existencia de una competencia justa. Desgraciadamente no suele ocurrir así: los gobiernos quieren seguir manteniendo el control accionarial o colocar consejos de administración “afines”, garantizando incluso, a menudo de forma soterrada, unos mínimos flujos de caja o la intervención estatal en caso de graves problemas financieros. ¿Les suena?

La desinversión, además, resulta especialmente gravosa en el caso de empresas públicas bien gestionadas y generadoras de ingresos consistentes. El clásico pan para hoy y hambre para mañana…

Otro mecanismo similar consiste en la titularización de ingresos públicos, esto es, cuando los gobiernos comercializan el derecho a recibir flujos futuros de caja por determinadas actividades, lo que les permite ingresar fondos frescos sin violar las estadísticas de déficit o deuda. Tales son los casos documentados de Grecia (con sus loterías, tarifas aéreas y subvenciones de la Unión Europea) o de Portugal y Bélgica con sus impuestos. Creatividad ante todo.

Hasta aquí llega nuestra breve revisión a los utensilios del Kit que juegan con los ingresos. En la próxima y jugosa entrega analizaremos los instrumentos relativos al gasto, de los que contamos con numerosos ejemplos domésticos y foráneos, algunos de ellos actuales y bien conocidos.

Les animo a investigar y colaborar con sus propios hallazgos y ejemplos. A ver si entre todos tratamos de iluminar esta compleja realidad económica para hacerla más comprensible.

Never surrender, queridos lectores.