A propósito de la lectura de un magnífico documento de trabajo del FMI elaborado por Timothy C. Irwin, hace unos días empezábamos a describir en esta casa lo que el autor denomina “accounting devices”: artificios contables destinados a reducir el déficit oficial del año en curso incrementando el déficit futuro, aplicables también a los datos de deuda.

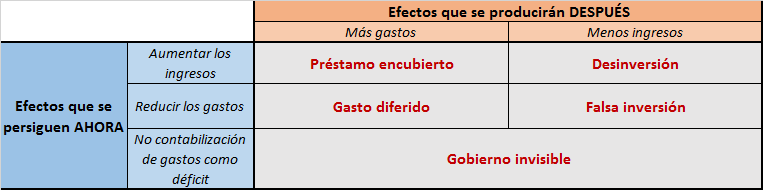

Presentábamos entonces en una sencilla tabla la taxonomía de tales estratagemas, organizadas según los efectos a conseguir en el ejercicio corriente y las consecuencias derivadas de su aplicación en ejercicios futuros:

A continuación describíamos los instrumentos utilizados para incrementar los ingresos corrientes, bien a costa de mayores gastos en el futuro (caso de los préstamos encubiertos) o de menores ingresos (desinversiones).

En la entrega de hoy trataremos los instrumentos relacionados con las estadísticas de gasto público y su impacto en el déficit. La mayoría de gobiernos han recurrido a ellos durante estas últimas décadas.

Gasto diferido

Nos hallamos ante el artificio estrella de nuestro kit de maquillaje: la típica patada hacia adelante, mediante la cual se intenta reducir el gasto corriente que impacta sobre el déficit, a cambio de un incremento de dicho gasto en el futuro, muchas veces inasumible o tremendamente gravoso para el ciudadano contribuyente (el pobre receptor de la pelota en la viñeta que ilustra este apartado). Las maneras de conseguirlo son muy variadas.

Si la totalidad o parte del déficit se contabiliza usando el criterio de caja, un simple diferimiento al ejercicio siguiente de un pago obligado en el ejercicio actual permite aliviar las cifras de desequilibrio fiscal. Este recurso ha sido empleado varias veces por los Estados Unidos con el abono de las nóminas de sus militares o los pagos de Medicare.

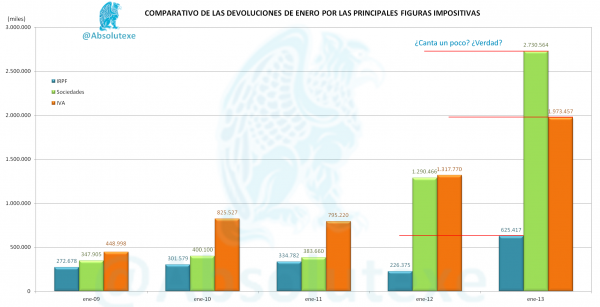

En nuestro país, diversos analistas advirtieron sobre el retraso de las devoluciones fiscales para reducir el déficit de 2012 y de 2013, estratagema que los responsables de Hacienda han negado repetidamente. A este respecto, merece la pena revisar la aportación de @absolutexe sobre el tema en dos de sus “GraphicPosts”: “Montoro y las devoluciones” y “Así juega Montoro con las devoluciones”.

Otra forma de diferir el gasto para conseguir un menor impacto en el déficit es utilizar el leasing para la obtención y uso de equipamiento público. Si bien constituye un instrumento legítimo y útil para reducir costes fijos y aligerar la carga de inmovilizado, no siempre resulta idóneo en el ámbito público. Como reza el refrán, el diablo está en los detalles: todo dependerá de la naturaleza del bien considerado y, sobre todo, de las condiciones del leasing, que en muchos casos acaban suponiendo para las arcas del estado un coste superior al de la mera adquisición más los gastos del ciclo de vida.

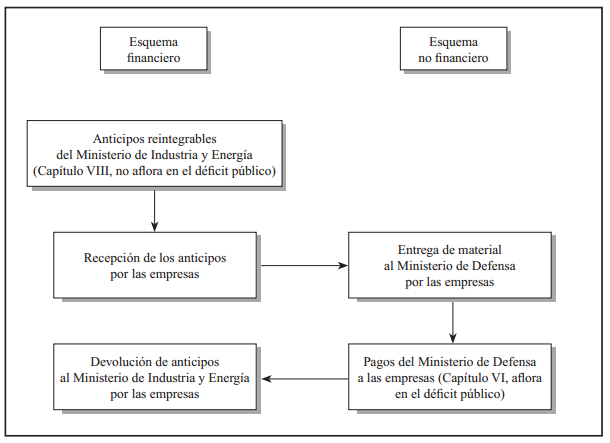

Un ejemplo nacional de esquema financiero que difiere el impacto en las cuentas públicas es el que empezó a implantarse para los principales programas de armamento del Ministerio de Defensa a partir de 1997/1998, dadas las restricciones presupuestarias que recaían sobre nuestras finanzas públicas, apremiadas ante la necesidad de alcanzar la convergencia en materia de estabilidad presupuestaria fijada por Maastricht y poder participar en la tercera fase de la Unión Económica y Monetaria:

Por un parte, este sistema ha sido positivo al haber permitido desarrollar tecnologías avanzadas e innovaciones de carácter estratégico y de amplia difusión a otras industrias, impulsando y fortaleciendo el crecimiento de empresas nacionales de alto valor añadido, además de reforzar la cooperación entre empresas públicas, privadas y otros entes tecnológicos.

No obstante, construir un esquema tan complejo sin asegurar la financiación presupuestaria para pagar los plazos futuros y los gastos de operación asociados a las nuevas unidades, puede comprometer seriamente las finanzas públicas y el cumplimiento de objetivos de déficit, en caso de aparecer dificultades económicas coyunturales, como de hecho ha ocurrido. Para salir del atolladero, acaba siendo necesario retrasar pagos, cancelar compromisos, incurrir en sobrecostes, recurrir a créditos extraordinarios e incrementar el endeudamiento público. Un impacto cierto para generaciones presentes y venideras.

Otros ejemplos destacados de gasto diferido los encontramos en el desarrollo creciente de determinados proyectos de colaboración público-privada (CPP) para la construcción de carreteras, ferrocarriles, hospitales, etc., que ha permitido a muchos estados controlar los gastos corrientes difiriendo los pagos, asumiendo en contrapartida futuras (y a menudo muy onerosas) obligaciones económicas, equivalentes a la deuda pública pero que no computan como tal. Muchos países europeos, con Portugal y Reino Unido a la cabeza, han recurrido a esta figura administrativa ante las limitaciones presupuestarias.

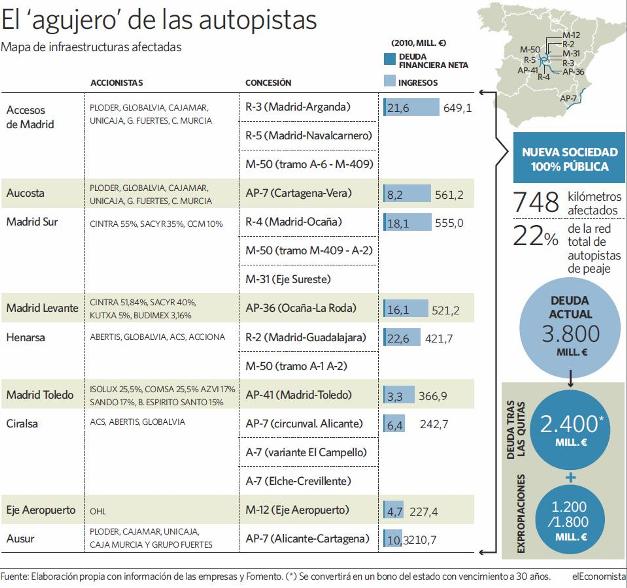

Uno de los ejemplos más conocidos es el del peaje en la sombra, con proyectos tan discutibles desde el punto de vista económico como los de la Comunidad de Madrid. También es el caso de nuestras más recientes autopistas de peaje (ocho en total) que han entrado en concurso de acreedores, acumulando una deuda cercana a los 4.000 millones de euros y obligando a una polémica intervención estatal.

Tales carreteras fueron construidas por diversas empresas que asumieron el coste y el riesgo de dicha construcción, a cambio de la percepción de un canon (total o parcial) en función del tráfico una vez finalizadas. Los intereses políticos del momento determinaron una evaluación completamente sesgada de la necesidad de tales infraestructuras, las estimaciones de demanda y el coste de mantenimiento. Ese “peaje” ficticio y tan aparentemente liviano para el ciudadano se ha transformado en una nueva carga (otra más), materializada en forma de deuda exigible durante muchos años. Ya saben, del Banco Malo a la Autopista Mala y Tiro Porque me Toca (Pagar): la prodigalidad pública con el dinero ajeno.

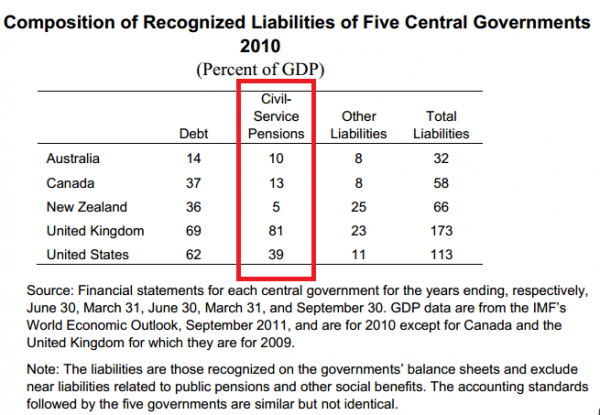

Finalmente, no debemos olvidar que el esquema de muchos sistemas de pensiones responde también a un instrumento de gasto diferido. Las prestaciones que se pagan a los actuales pensionistas son gasto público y computan en el déficit corriente, pero la obligación (típicamente creciente) de pagar una pensión en el futuro no se refleja en las cuentas públicas, y puede acabar siendo abrumadora.

A continuación pueden comprobar qué porcentaje del PIB suponían en 2010 las obligaciones futuras correspondientes al pago de pensiones de los funcionarios civiles en cinco gobiernos anglosajones, en contraste con otras obligaciones. Las cifras adquieren otra perspectiva ¿no les parece?

Todos los instrumentos que acabamos de describir tienen un denominador común: a la hora de ser presentados al público como “innovadores y eficientes”, casi siempre se obvia el hecho de su repercusión presupuestaria futura y todo lo que ello implica, en especial un traslado intergeneracional del coste y una reducción de la sostenibilidad financiera a medio/largo plazo, con la consiguiente limitación en el margen de actuación de futuros gobiernos.

Falsa inversión

Hablamos de “falsa inversión” cuando se utilizan instrumentos que reducen el gasto ahora pero a su vez detraen posibles ingresos en el futuro (o comprometen, de nuevo, gastos inesperados). Tal es el caso de las concesiones públicas: aeropuertos, autopistas de peaje y una innumerable retahíla de proyectos de muy diversa naturaleza.

Con dichos mecanismos se consigue dinero fresco en el momento de la concesión, así como no tener impacto en el déficit durante los años de la inversión. En principio, ello no tiene por qué ser negativo para el estado. No obstante, la corrupción, el tráfico de influencias, el amiguismo y la deficiente configuración de muchas concesiones determina demasiadas veces que el resultado económico acabe siendo peor que si el gobierno de turno hubiera financiado la infraestructura y recaudado por sí mismo los peajes o tarifas asociados. Y esto, contando con que al final no haya sido necesario intervenir…

Gobierno invisible

Para terminar el repaso a nuestro maletín de maquillaje, debemos referirnos necesariamente al socorrido recurso de encomendar el gasto a entidades u organismos de titularidad pública o semipública, dispersos y descentralizados, que no son considerados como parte del gobierno en las estadísticas de déficit o de deuda, quedando por tanto “camuflados” ante los organismos de supervisión económica, como el camaleón de la fotografía.

Ejemplos palmarios los podemos encontrar nuevamente en Grecia, cuando Eurostat incrementó sus cifras de deuda en nada menos que 18.200 millones de euros (7,8% del PIB), al hacer aflorar empresas de autobuses, ferrocarriles y otros entes “invisibles” y considerarlos como integrantes del sector público estatal.

Otro caso relevante es el de Railtrack, compañía propietaria de la red de ferrocarriles británica desde su privatización en 1994 hasta 2002, año de su quiebra, cuando fue adquirida por Network Rail, empresa “sin ánimo de lucro” controlada por el estado. El complejo mecanismo financiero mediante el cual ésta última se hacía cargo de las obligaciones financieras de la empresa disuelta fue diseñado de tal manera que la deuda asumida no figurara en las estadísticas del país. Abracadabra…

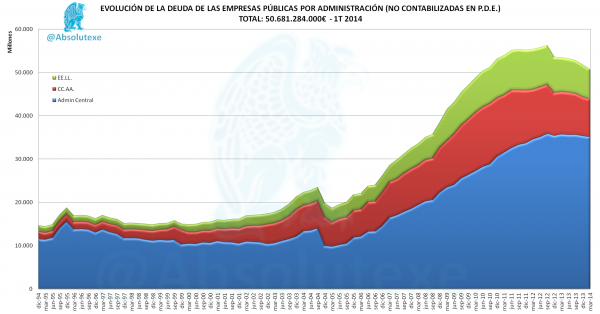

China, Estados Unidos y numerosos países europeos han recurrido a mecanismos similares, especialmente tras la crisis bancaria. En España, por ejemplo, nos solemos llevar las manos a la cabeza al referirnos a las cifras de deuda pública (cercana ya al 100% del PIB), olvidando que corresponde solamente al Protocolo de Déficit Excesivo (PDE) que recoge Eurostat. A ella debemos añadir la deuda de las empresas y entes públicos que no se incluyen dentro del sector administraciones públicas y que por tanto no se tiene en cuenta a efectos de los límites PDE. Como vemos en este excelente gráfico de @absolutexe, cerrados al primer trimestre de 2014, el importe de la misma es muy importante y resulta un caso paradigmático de “gobierno invisible”:

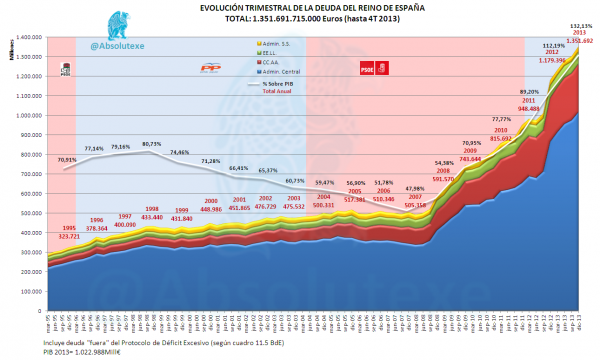

Si añadimos esta deuda no PDE a la reconocida oficialmente por Eurostat como deuda pública del estado, obtenemos unos porcentajes muy superiores al 100% (datos al cierre de 2013):

Conclusiones inquietantes

Hasta aquí ha llegado este somero inventario de instrumentos contables. Su revisión arroja inquietantes discrepancias entre la visión de la realidad económica que presentan muchos gobiernos a sus ciudadanos, y la “verdadera realidad”, concepto a su vez no demasiado sólido y a menudo insabible, dada la heterogeneidad existente de fuentes, mediciones, estándares contables y códigos de buenas prácticas para la confección y rendición de cuentas públicas. Todo ello sin entrar en la dimensión ético-cívica de la cuestión.

Existen soluciones viables para solventar las deficiencias actuales, que escapan de la entidad de este artículo. Nuestra intención es tratar sobre ellas en entregas posteriores, quizás en alguno de los apasionantes “Diálogos Sintetia” recientemente iniciados, cuya lectura les recomiendo encarecidamente.

Entre tanto, la labor de cualquier analista que se precie es de tratar de arrojar cierta luz en este borroso entramado de datos crudos y cocinados, compartiendo y debatiendo el conocimiento obtenido con otros profesionales de la economía y, por supuesto, con el público en general, tan desasistido en temas financieros. Como escribió Karl Popper, la verdadera ignorancia no es la ausencia de conocimientos, sino el hecho de rehusarse a adquirirlos. Hagamos entre todos que resulte atractivo hacerlo.

Never surrender, queridos lectores.