A principios del mes de noviembre iniciábamos en Sintetia una serie sobre política monetaria de la que el presente artículo constituye, por ahora, la tercera y última entrega. Les anticipo que ha resultado más extensa de lo que me hubiera gustado, pero creo sinceramente que el esfuerzo les puede merecer la pena, teniendo en cuenta la densidad, complejidad e interés del tema. Ustedes juzgarán, como siempre.

Empezábamos nuestro recorrido resumiendo el estado de situación de una economía planetaria en la que nuestros protagonistas, los bancos centrales, han adquirido un protagonismo brutal, de tal forma que sus continuas intervenciones, primero convencionales y luego “extraordinarias”, se han convertido en el pan económico nuestro de todos los días. Afirmábamos entonces que si bien su papel durante la gestión de la gran crisis financiera fue clave, al evitar un colapso en la liquidez del sistema que sin duda hubiera agravado la depresión, resulta mucho más dudosa su eficacia para propiciar el regreso al crecimiento, la creación de empleo, el desapalancamiento global, la disminución del riesgo del sector financiero, la sostenibilidad de las finanzas públicas y los desequilibrios estructurales de los estados.

Sin embargo, todo eso y más se ha ido demandando a los bancos centrales, ante la dejación y procrastinación voluntarias de los gobiernos y de las instituciones político-financieras internacionales. Tal inanidad reformista se ha traducido en un entorno económico donde los países desarrollados mantienen una carrera monetaria basada en masivas expansiones y reducciones sucesivas de tipos nominales, entrando en esa ignota Zona Negativa que describíamos en la segunda entrega de esta serie.

Un poco de perspectiva, por favor

En estos últimos meses, torrentes de palabras en forma de informes, artículos, papers y debates se han vertido sobre el tema que nos ocupa: el papel de los bancos centrales; los efectos positivos y negativos de los sucesivos Quantitative Easing (QE); la bondad o deficiencia, exceso o defecto de las políticas monetarias… Economistas, políticos, periodistas y tertulianos más o menos aplicados se han enzarzado en intensos debates teóricos e ideológicos, lanzándose andanadas monetaristas, keynesianas o austriacas, según el caso, con mejores o peores fundamentos y variada fortuna. Todo ello ha terminado por bunkerizar el debate, llenándolo de ruido, falsas asunciones, soluciones creativas, lemas repetidos hasta la saciedad, mucha ideología, algunos unicornios y pocos datos. Demasiados árboles para poder divisar el bosque. Los párrafos venideros constituyen el resultado de un denodado esfuerzo de comprensión por parte de este autor.

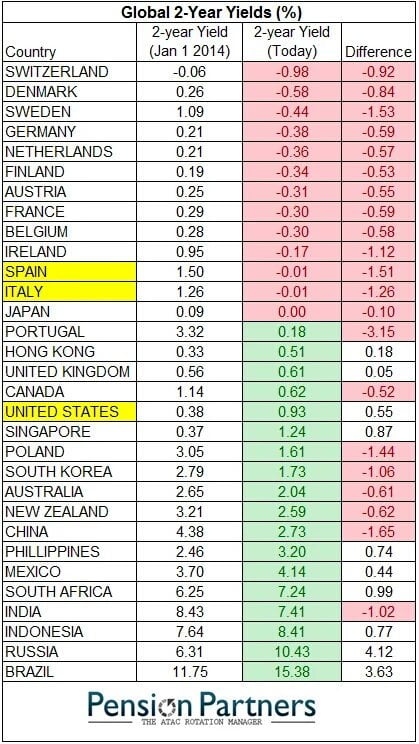

En primer lugar, si hablamos de QEs, no cabe el recurso a la fácil generalización: cada caso, en cada país, es específico y poco exportable, debido a la naturaleza de las respectivas economías, la configuración de sus instituciones y mercados financieros, estructuras socioeconómicas y posición en el tablero geopolítico global. En Estados Unidos diversas estimaciones sugieren que las sucesivas expansiones han conseguido reducir unos pocos puntos porcentuales los tipos a largo plazo en 5 años y logrado un incremento moderado del PIB y de la inflación (en el Q2 –tras 600.000 millones inyectados-, un 0,13% y un 0,03% respectivamente). Todo ello, tras haber incrementado los activos del balance de la FED hasta los 4,5 billones de dólares (alrededor del 25% del tamaño de la economía norteamericana), a costa de inundar de billetes verdes el mundo y exportar desequilibrios a los mercados emergentes, que bebieron gustosamente de esa gigantesca fuente de liquidez vía endeudamiento, generando una dinámica que ahora se pretende revertir no sin enormes incertidumbres y prevenciones, tal y como apunta el Deutsche Bank.

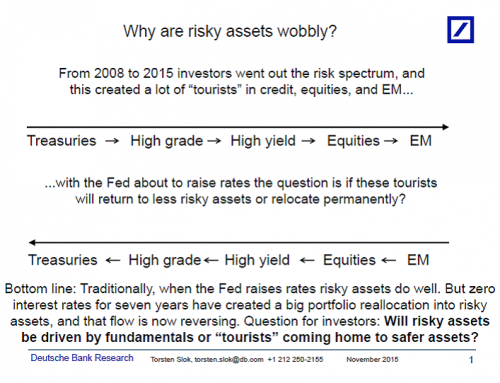

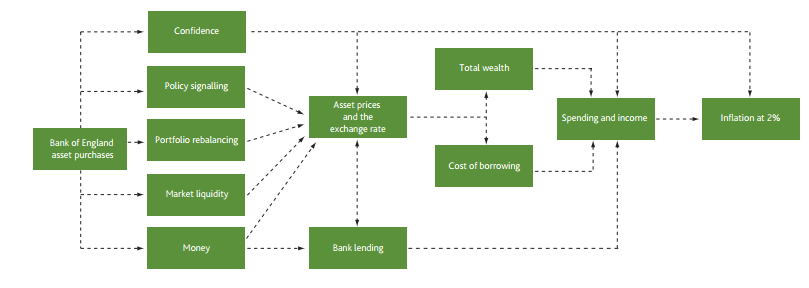

Efectos similares en tipos de interés, crecimiento e inflación se han estimado para el QE de la economía británica por su propio banco central, que incluso presenta un interesante esquema con los canales de transmisión de dicha expansión cuantitativa.

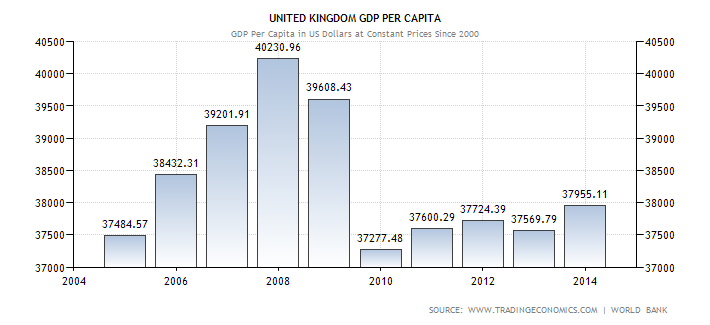

El informe no habla de las evidentes burbujas en los mercados inmobiliario y de activos financieros del Reino Unido, que han superado los récords pre-crisis, pese a que la renta per cápita de sus ciudadanos está todavía muy lejos de la época de vino y rosas. Detallitos sin importancia.

Y no hablemos de Japón, paradigma de QE fallido donde los haya. Después de cada chute de droga monetaria vía Abenomics, su economía ha tenido una breve resurrección tras la cual ha venido la recaída, el mono y la necesidad de una nueva dosis. Así siguen.

Resultado: tras dos años regando la economía del sol naciente con más de 80 billones de yenes, el Banco de Japón empieza a agotar su munición (aunque sigue empecinado en el intento), el país ha empeorado sus previsiones de crecimiento e inflación y, en el ínterin, atesora ya más del 50% del mercado de ETFs. Eso por no hablar de la deuda del país, que supera con creces el 230% de su PIB. A los dirigentes japoneses les cuesta un mundo reconocer que sus graves problemas estructurales, derivados mayormente de la demografía, no pueden resolverse por la vía de la patada hacia adelante.

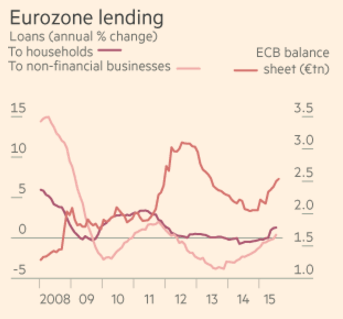

En cuanto a nuestra vieja Europa, hemos visto a Mario Draghi, como si se tratara de una carrera de relevos, coger el testigo de la FED para lanzar y acelerar nuestro propio QE continental, tan sui generis como incierto. Sui generis porque, entre otras cosas, la fragmentaria realidad macroeconómica y fiscal europea poco tiene que ver con la norteamericana. Incierto porque los efectos esperados de relajación de las condiciones de financiación, impulso crediticio para las empresas y subsiguiente incremento de la inversión son harto dudosos, ya que los mecanismos de decisión corporativa resultan bastante más complejos que lo señalado por el habitual discurso político-tertuliano. Según Moody’s, el pasado mes de septiembre, las empresas no financieras europeas acumulaban ya nada menos que 1,1 billones de euros en cash (más del 40% con respecto a 2008), señal evidente de que los engranajes de transmisión siguen dañados. El mismo Draghi ha afirmado que “ninguna facilidad fiscal o monetaria, por muy grande que sea… puede compensar las necesarias reformas estructurales en la eurozona”. Pese a ello, está dispuesto a hacer “todo lo necesario” para reactivar la economía europea, y justo ahora nos acaba de recetar más medicina negativa y más compra de deuda. El mensaje es claro: o mueves la pasta o vas a perder mucho (más) dinero. Puro game of chicken.

La pregunta correcta

Una de las preguntas que me hacen más a menudo cuando debato sobre los datos anteriores es ¿y qué hubiera pasado de no haberse adoptado medidas extraordinarias como el QE? Como muy bien apuntaba Andrea Ferrero (Universidad de Oxford) en un artículo del año pasado, la ausencia de datos para contrastar hace muy difícil ofrecer conclusiones sólidas al respecto, pero mi propia aproximación a la cuestión me sugiere lo ya apuntado al principio: en su momento, esas medidas fueron necesarias para evitar males mayores. El verdadero problema, insisto, radica en su persistencia. En este sentido, los inciertos resultados del empecinamiento monetario actual no están suponiendo un freno para su realización, más bien todo lo contrario. En palabras de Martín Sandbu:

“…está resultando un argumento para ir más allá del QE hacia políticas monetarias más poderosas, en particular aquellas que se piensa pueden tener un efecto más directo en la demanda esperada, como persuadir a las empresas para que aprovechen las extraordinarias condiciones crediticias a su disposición. Los argumentos para más tipos de interés negativos y helicópteros monetarios no han desaparecido”.

En este mismo sentido, algunos economistas (y buenos amigos) afirman que los bancos centrales son actualmente los únicos que tienen claras las ideas sobre lo que debe hacerse, aunque no tanto de a dónde nos lleva esto, porque estamos hollando terreno desconocido. Son los nuevos exploradores. afirman, aunque a mí eso de explorar con el devenir económico ajeno suele provocarme una enorme prevención.

Por consiguiente, y más allá de visiones retrospectivas, la cuestión que nos debemos plantear realmente es: ¿adónde vamos a parar?

Un consejo: agárrense, que vienen curvas.

Después de la perspectiva, algo de prospectiva

El pasado mes de enero, poco después de las turbulencias financieras producidas por el Banco Nacional de Suiza al abandonar el tipo de cambio mínimo con el euro (además de profundizar en tipos negativos), Charles I. Plosser, anterior presidente del Banco de la Reserva Federal de Filadelfia (dejó el cargo en marzo), manifestaba lo siguiente durante una muy interesante entrevista publicada en el New York Times:

“La historia dice que la política monetaria no es al final una herramienta muy efectiva para resolver problemas económicos estructurales. Se puede intentar por un tiempo, pero el problema es que eso resulta solo efectivo temporalmente, y cuando no se puede más acabas sufriendo la explosión de ayer en el mercado suizo.

Una de las cosas que he tratado de argumentar es, mire, si creemos que la política monetaria está haciendo lo que decimos que está haciendo y reduciendo los tipos de interés reales e impulsando la economía y en cierto sentido distorsionando lo que podrían ser los comportamientos normales del mercado hasta cierto punto, deberemos dejar de hacerlo. Llegará un momento en que la presión sea demasiado elevada. Las fuerzas del mercado nos van a sobrepasar. No podremos sostener más el frente. Y entonces tendremos ese rápido repunte en las primas al comprender los mercados que los bancos centrales no pueden hacer esto para siempre. Y ello causará volatilidad y disrupción.»

La preocupación de Plosser es totalmente razonable, e incide en el riesgo sistémico acumulado por tantos años de relajación monetaria, riesgo que puede materializarse de forma dramática tanto por las propias dinámicas del mercado como por cualquiera de los cisnes negros que acechan en el mundo actual, tan económicamente globalizado como política, estratégica y socialmente fragmentado y desbalanceado. Diversas son las fallas activas de nuestra débil gobernanza internacional y numerosos los posibles factores desencadenantes de una sacudida sísmica con implicaciones financieras planetarias: el terrorismo, los estados autoritarios y fallidos, la desigual distribución de recursos energéticos y naturales o los conflictos fronterizos, raciales y religiosos, por ejemplo. Y como desgraciadamente comprobamos todos los días, nadie está libre de sus consecuencias.

Sin embargo, incluso suponiendo que la comunidad internacional consiguiera sortear tales amenazas, hay dos aspectos puramente económicos que determinan un rumbo cierto de colisión económica. En este caso, me sumo a la tesis del economista y paisano Ricardo Tejero Sala (a quien recomiendo seguir), cuando afirma que la sostenibilidad de la deuda y/o la desigualdad terminarán con este show. Y no le falta razón.

Como tan bien expresó Guillermo de Ockham, “entia non sunt multiplicanda praeter necessitatem” (no ha de presumir la existencia de más cosas que las absolutamente necesarias). En el caso que nos ocupa, hay una simple y cruda realidad subyacente bajo tanta complejidad económica aparente: seguimos sumidos en la misma vorágine de crédito fácil, impresión masiva y apalancamiento generalizado, cuyo inicio el profesor Tejero ubica en 1987, año de crash bursátil y de toma de posesión de Alan Greenspan en la Reserva Federal. De hecho, aunque parezca que haya transcurrido un mundo desde entonces, los fundamentos y mecanismos del sistema financiero global no han variado en lo sustancial. Es más, tras sucesivas burbujas y una enorme crisis mundial de la que todavía nos estamos recuperando, continuamos engordando la bicha. Para que nos hagamos una idea de lo rolliza que está, basta decir que la base monetaria mundial se ha incrementado de promedio unos 500.000 millones de dólares al año durante los últimos 25 años. Ahí es nada.

Aunque los mecanismos de impacto de los QE y otras medidas no convencionales todavía no se han analizado con la suficiente intensidad, debido a la cercanía de dichas medidas y a su dimensión sin precedentes en la historia, parece cada vez más clara la correlación entre ellas y un agravamiento en la distribución de ingresos y de riqueza, tema sobre el que escribimos aquí recientemente.

Así, los efectos más notables la reciente regadera monetaria se han dado a través de esa “otra inflación” de la que los gobiernos apenas hablan, la de los precios de los activos, beneficiando en su mayor parte a la selecta minoría pudiente con acceso a los activos financieros (mercados de valores, hedge funds, capital riesgo…), frente al más del 90% de ciudadanos que reciben sus estancadas rentas vía salarios. Además de constituir un mecanismo burbujero de primer orden, este hecho tiene unos efectos socioeconómicos indudables tanto a nivel local como global, al actuar de propelente para todo tipo de populimos, que pueden parecernos muy diversos pero cuyos extremos económicos tienden a solaparse y cuyas soluciones solo conducen a empeorar aún más aquello que pretenden resolver. Los lectores disponen de numerosos ejemplos en tiempo real de este fenómeno, con derivadas muy visibles. El creciente auge de dichos movimientos en todo el mundo es un aviso a navegantes que no podemos orillar.

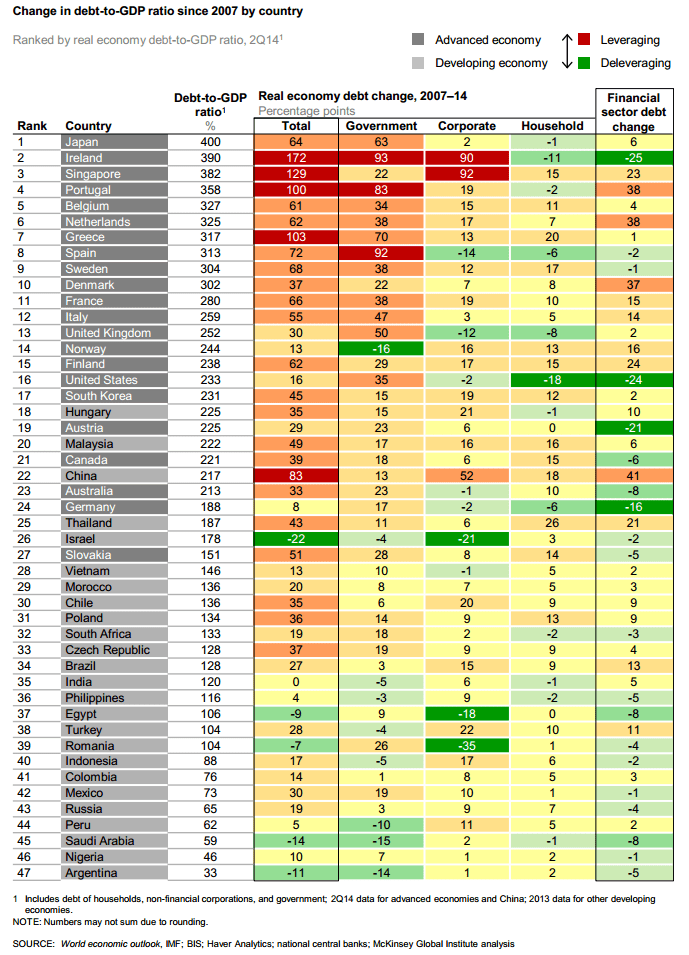

Por otra parte, el peso de la deuda global, propiciada por la coyuntura monetaria, va camino de la insostenibilidad, máxime teniendo en cuenta las pobres previsiones de crecimiento para los próximos años y las persistentes intenciones deficitarias de muchos estados. El endeudamiento global se ha incrementado ya en 30 puntos porcentuales del PIB desde 2007, alcanzando un 175% en los mercados emergentes, un 275% en la OCDE y más de un 290% a nivel mundial. El repunte más notable lo ha experimentado la deuda pública, que ha pasado de 33 billones de dólares en 2007 a cerca de 60 billones en la actualidad. Estamos ante una debilidad geoeconómica fundamental de alcance planetario, verdadera espada de Damocles para la recuperación económica y para las pródigas promesas electorales de tantos gobiernos manirrotos, así como una gigantesca losa que legamos a las generaciones que nos siguen, las cuales van a pagar de una forma u otra este monumental dispendio.

En este punto, y sin entrar en el detalle de las previsiones económicas, cabe efectuar una reflexión clave, y tiene que ver con la confianza. Así como el dinero fiduciario se basa en la confianza de la comunidad en una promesa de pago por parte de la institución que lo emite, sin que exista un respaldo físico en metales preciosos u otros activos reales, nuestro actual esquema de endeudamiento global se fundamenta en la asunción de que toda la deuda anotada en los balances globales no es una ficción y que se puede pagar. Si esta percepción se rompe por cualquier motivo (dejo a los lectores que piensen en alguno de los varios posibles), el sistema se viene abajo de forma casi inmediata y dramática. Plof. Y no se trata de economía-ficción; puede ocurrir, y ocurrirá de no poner remedio. Como escribió el gran Quevedo, “el mayor despeñadero, la confianza”.

Tic, tac…

¿Estamos a tiempo de revertir este proceso? ¿Ocurrirá, por el contrario, de forma inexorable? ¿Si es así, cuándo? ¿Qué mecanismos de corrección puede adoptar la comunidad global? ¿Hay otras opciones a las expansiones monetarias? ¿Es posible una redención global de deuda, como proponen ciertos economistas? ¿Más intervencionismo es la solución? ¿O mucha más libertad económica? ¿Regresamos al patrón oro o renovamos las reglas de juego del sistema financiero? Las preguntas se nos acumulan y nos agobian, pero no podemos huir por más tiempo de ellas. Nos esforzaremos en responder a algunas de ellas en próximas entregas.

Como reflexionaba hace unos meses en mi blog personal, ya no cabe dejar aparcado lo abrumador, desafiante, inquietante, peligroso, difícil, tedioso o aburrido, posponiéndolo sine die hacia un futuro idealizado que nunca llegará. Supeditar lo importante a lo urgente es el atajo más seguro para llegar a ninguna parte. Tenemos solo dos opciones. O reconstruimos de nuevo el maltrecho edificio económico común, o bien lo seguimos repintando con pintura monetaria. Desgraciadamente, como hemos visto, resulta mucho más probable que ocurra esto último. Y ello significa que la ruina subsistirá bajo el encalado y que, de manera indefectible, acabará reclamando la demolición del sistema.

Por el bien de todos, esperemos que no acabe siendo así.