Para los amantes de los cómics como yo, hablar de la Zona Negativa tiene un encanto nostálgico especial. Se trata de un universo paralelo al principal que aparece en muchas de las historias de Marvel, formado principalmente por antimateria. En toda su extensión existe una atmósfera respirable, y la materia que lo ocupa se ve atraída hasta su centro en donde explota. No se me ocurre un símil mejor para describir este mundo alternativo de negatividades en la que los estados y sus bancos centrales nos han metido tras la última gran crisis financiera, mundo que esbozábamos en nuestro primer artículo de esta trilogía.

El Zero Lower Bound

Decíamos entonces que podría parecer que la munición financiera de algunos bancos centrales se está agotando, ya que, según la teoría económica, los tipos de interés nominales NO PUEDEN establecerse por debajo de cero (el llamado Zero Lower Bound, ZLB), o al menos no muy por debajo de ese límite. Sin embargo, tal afirmación dista mucho de estar grabada sobre piedra. La creatividad financiera para desarrollar medidas que permitan continuar con la fiesta monetaria (aparte de las “ya-no-tan-convencionales”) todavía tiene mucho recorrido, máxime siendo del agrado de tantos gobiernos acomodaticios y procrastinadores.

La cosa, no obstante, viene de lejos. Ir mucho más allá del Zero Lower Bound era precisamente lo que proponía Willem Buiter en un muy interesante artículo del año 2009, el cual ha propiciado la escritura de esta serie de posts (gracias de nuevo, Manuel). Pero, ¿qué es lo que teóricamente determina ese límite?

La explicación resulta, en principio, sencilla. El dinero en metálico tiene un tipo de interés cero: un billete de cinco euros hoy seguirá siendo un billete de cinco euros la semana que viene. Su valor nominal se mantiene inalterable. Esta característica es importante. Si se quisiera disminuir el tipo de interés de los depósitos bancarios por debajo de cero (esto es, tener que pagar por mantener el dinero en dichos depósitos), los clientes vaciarían sus cuentas, conservando los billetes y monedas en su poder. Esto es precisamente el Zero Lower Bound.

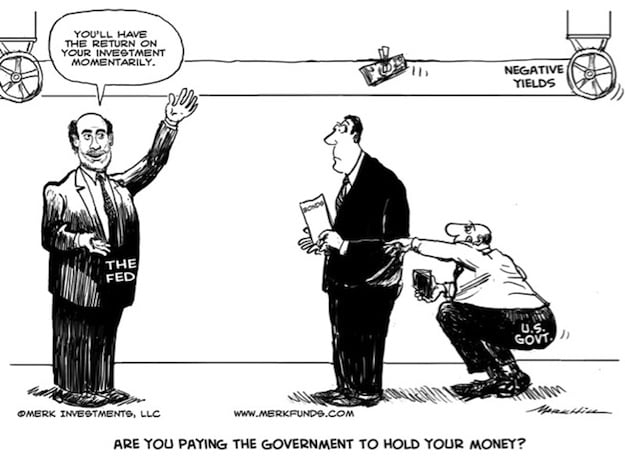

Sin embargo, como vimos la semana pasada, el tipo de interés de referencia es ya negativo en Dinamarca, Suiza y Suecia (sometidos a tremendas presiones con sus divisas, todo hay que decirlo) y miles de millones de deuda soberana europea se están negociando desde hace meses a tipos negativos. ¿Qué ocurre entonces? Pues que no resulta sencillo ni barato mantener grandes cantidades de efectivo en nuestro poder. Por tanto, el verdadero Zero Lower Bound se halla por debajo de cero: el límite lo marca precisamente el coste de almacenar dicho efectivo de forma segura. Evan Soltas, estudiante de economía en Princeton y brillante columnista, estima en un muy interesante artículo que ese límite negativo, por debajo del cual compensa atesorar billetes y monedas en cajas fuertes o bajo los colchones, se halla entre el -2% y el -3%. Un rango muy similar al que calcula Barclays, basándose en los porcentajes que las entidades bancarias cobran a los comerciantes por las transacciones con tarjetas de débito y crédito. Paul Krugman critica conceptualmente dichas estimaciones en una entrada de su blog, señalando que el límite negativo viene exclusivamente fijado por los costes de almacenamiento.

En cualquier caso, comprobamos que queda margen para la cuesta abajo. Y eso que apenas acabamos de empezar.

La posibilidad de lo imposible

La mencionada frontera del -2/-3% podría ser sobrepasada, según diversos autores. El anteriormente citado William Buiter menciona tres posibles mecanismos:

(1) Primer mecanismo: abolir el dinero en metálico. El autor afirma que sería “sencillo” (sic) y llevaría consigo numerosas ventajas: para empezar, un total control de las transacciones financieras electrónicas, lo que permitiría fácilmente imponer tipos negativos sin los efectos derivados que ocurrían con el cash. Su eliminación supondría además un golpe para las redes criminales, grandes beneficiarias del uso masivo del dinero en metálico. Como “concesión a los pobres” se permitiría mantener un número limitado de billetes o monedas de 1 y 5 dólares en circulación. Todo ello permitiría introducir tipos negativos mucho mayores.

Sobre el dinero en metálico y su futuro escribí el pasado verano una serie de artículos. En primer lugar, la cantidad de metálico en circulación en el mundo aún supera con creces los 5 billones de dólares (ver abajo el gráfico de efectivo en circulación en diversos países). En Europa, por ejemplo, entre un 60% y un 80% de los pagos en el comercio al por menor se hacen en cash (entre ellos, 9 de cada 10 pagos de menos de 15-20 €). Además, no sólo los delincuentes son utilizadores exhaustivos: en todo el planeta, 2.000 millones de adultos no disponen de cuenta en una entidad financiera, según datos de la World Bank’s Global Financial Inclusion Database. Sólo un 54% de los adultos de las economías en vías de desarrollo tiene una cuenta (frente a un 94% en los países de la OCDE y un 62% global), y ese porcentaje se reduce considerablemente en los percentiles de extrema pobreza. Abolir el dinero en metálico, por tanto, se me antoja una medida todavía lejana, con independencia de que además estamos hablando de uno de los pocos reductos de libertad económica que le queda al ciudadano (con permiso de las nuevas «criptomonedas»).

(2) Segundo mecanismo: tasar el dinero en metálico y “sellarlo” para demostrar el pago de los intereses negativos.

Esta medida no es novedosa, como el propio Buiter y otros economistas como Bradford Delong apuntan. La describió en su día un interesantísimo personaje, Silvio Gesell, comerciante y teórico de las finanzas alemán, fundador de la doctrina de la libre economía y autor de un libro de obligada lectura, el Orden Económico Natural. La propuesta fue citada apreciativamente por Keynes en su Teoría General y también apoyada por el gran Irving Fisher: cuando el tipo de interés del dinero en metálico es positivo, este debe ser marcado (mediante un sello o el uso de cupones) para asegurar que su poseedor (anónimo) no se presenta al cobro repetidamente. Cuando el interés es negativo, el poseedor (insisto: anónimo) debe presentarse a pagar y también poder demostrar posteriormente ese pago, de nuevo, mediante estampillado o cupón, que hoy en día podría ser fácilmente sustituido por un procedimiento electrónico. El portador acudiría bien por deber cívico o bajo amenaza de sanción. Una solución que se me antoja cara, enojosa por autoritaria y ciertamente poco practicable.

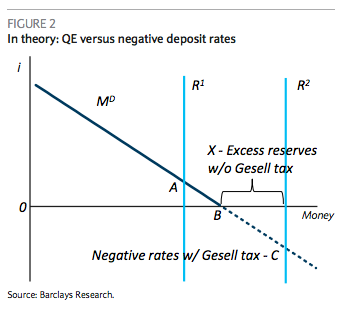

El gráfico anterior, de Barclays, muestra la curva de demanda de dinero en esta situación. Como apuntaba David Keohane en un artículo sobre el tema en el Financial Times, no sería tan extraño poderse adentrar en territorios todavía más negativos siguiendo esa curva, ya que “aunque a las personas generalmente no les gusta pagar por mantener un depósito bancario, sí tiende a gustarles contratar préstamos por los que reciben intereses”. No deja de ser una reflexión valiosa, pero que olvida, como bien comenta Gavyn Davies, las restricciones sociales y políticas de la medida:

“Los intereses negativos a los depósitos bancarios en el banco central son descritos frecuentemente como un impuesto a los bancos, y ello significa un impuesto a los ahorradores cuando se traslada a los depósitos bancarios de los ahorradores. Es bastante probable que los ahorradores se enfurezcan mucho más por esos tipos negativos que con una reducción análoga de los mismos cuando se hallan todavía en territorio positivo (o también cuando se erosiona el valor real de sus ahorros vía inflación). Es posible que ello no sea completamente racional, pero puede suponer una presión política poderosa.”

(3) Tercer mecanismo: separar la moneda de la unidad de cuenta. En una economía donde, por ejemplo, el dólar es unidad de cuenta para los precios, los salarios y la mayoría de las transacciones del mercado, el hecho de que también sea la moneda (esto es, X dólares de moneda compran X dólares nominales de deuda pública a corto o X dólares de reservas en el banco central) establece efectivamente un zero lower bound en el tipo de interés nominal. Ese límite desaparece si se descarta el dólar como divisa y se introduce otra diferente (en el ejemplo, el rallod), con un tipo de cambio variable con respecto al dólar-unidad-de-cuenta). Una decisión que, según Buiter, puede implantarse en un fin de semana (sic). La explicación del mecanismo de funcionamiento de este sistema es muy interesante, pero resulta más compleja y escapa el objetivo del presente artículo.

No se vayan todavía, aún hay más

Los tres mecanismos estudiados no son las únicas soluciones propuestas para rebajar el zero lower bound. Como señalamos al principio, la creatividad financiera tiene muchos alumnos aventajados y las disquisiciones son muy variadas. JP Koning nos ofrece un breve pero atractivo sumario de las ideas anteriores y algunas más en su artículo “A lazy central banker’s guide to escaping liquidity traps. Por su parte, Miles Kimball presenta en un documento más elaborado las diferentes aproximaciones al problema. Ambas son lecturas recomendables para completar nuestra panorámica de hoy.

De este recorrido por la Zona Negativa podemos extraer dos conclusiones relevantes. En primer lugar, nos hallamos en un territorio que raya lo inexplorado. Los intereses negativos son ya una realidad económica común, pero pese a todos los estudios y estimaciones, realmente se desconoce cuál es el límite inferior al pueden llegar sin provocar distorsiones graves en el sistema financiero. Pese a ello, y a falta de cambios significativos en el panorama económico, es probable que en los meses venideros algunos países traten de seguir empujando esa frontera, en un afán de lanzar de nuevo la pelota monetaria hacia adelante, mientras que otras naciones, como los Estados Unidos, tratar de recular después de haber hecho su jugada.

Esto nos lleva a la segunda idea fuerza, ya expresada en el primer artículo de esta serie: al enfocarnos mayoritariamente en los bancos centrales, olvidamos la responsabilidad de los gobiernos en la consecución de unas muy necesarias reformas estructurales de calado, tanto locales como globales, que no exijan la manipulación continua de tipos ni la adopción de más medidas ya-no-tan-excepcionales por parte de las autoridades monetarias, las cuales deberían enfocar su esfuerzo en el ámbito macroprudencial. Como concluía de forma muy significativa Narayana Kocherlakota, Presidente de la Reserva Federal de Minneapolis, en una interesante conferencia sobre deuda pública y tipos de interés, hay trabajos “que corresponden claramente a la autoridad fiscal, y no a responsables monetarios como yo”. Cristalino. Pero algunos, como quien oye llover.

Y en estas estamos. Hay que insistir tantas veces que como necesario: la acción de unos y la omisión de otros han creado una preocupante dinámica que nos conduce por sendas poco sostenibles. Tanto la desigualdad como, muy especialmente, el imparable endeudamiento global, constituyen los dos elementos geoeconómicos clave que pueden provocar la caída del enorme castillo de naipes financiero actual en un plazo no demasiado largo, tal vez incluso en una sola generación. Sobre ello escribiremos en nuestro próximo artículo.

Hasta entonces, recuerden nuestro lema:

2 Comentarios

GRacias por las ideas.

Out of curisity:

– Que impediria ahorrar en oro o plata si mi dinero se devalua constantemente? O en divisa extranjera?

– Suponiendo que no hay oro/plata/divisa, si la unidad moneda tiene que depreciarse continuamente respecto a la unidad cuenta, la unidad moneda acabaria desapareciendo. Haria falta seguir introduciendo otras unidades monedas menos devaluadas. O al reves, si hay que subir los tipos.

– Crees que los daneses (que piensan retirar su moneda), estan pensando en esos experimentos?

Juan, a tus preguntas:

1) Nadie lo impide, pero son metales preciosos y, por tanto, bienes escasos. No es tan sencillo ni tan accesioble. Ahorrar en divisa extranjera es seguir jugando en el casino global. Puedes perder hasta la camisa. Un ejemplo reciente: Suiza.

2) Estás describiendo un proceso que ocurre y ha ocurrido muchas veces en la historia. En cuanto al mecanismo y sus formas de ajuste, el artículo que enlazo en el post lo explica perfectamente.

3) Sí