Debido a su longitud, el artículo se ha dividido en varias partes. Puedes leer la primera parte aquí, la segunda parte aquí y la tercera aquí.

Carlos Arenillas es el Presidente Ejecutivo de Equilibria Investments y ha sido Vicepresidente de la Comisión Nacional del Mercado de Valores.

4. Regulación de las ventas en corto

La regulación de las ventas en corto tiene su origen en la crisis del 29 y la creación de la SEC. Ha sufrido cambios a lo largo de los años y la reciente crisis, de origen claramente financiero, ha provocado una revisión de la regulación en muchas jurisdicciones. En los momentos más delicados del año 2008 las ventas en corto fueron prohibidas temporalmente en algunos mercados o sobre algunos valores, especialmente los financieros. El debate político sobre la regulación de las ventas en corto cuenta con la referencia a nivel internacional de los principios elaborados por IOSCO, el organismo multilateral que engloba a los supervisores de valores.

Estos principios sobre las ventas en corto estipulan: (i) la necesidad de instaurar controles adecuados para hacer frente a los riesgos asociados a esta operativa y lograr un funcionamiento eficiente de los mercados con el fin de colaborar a la estabilidad financiera; (ii) la necesidad de contar con sistemas de información en tiempo y forma para los mercados y los supervisores; (iii) la existencia de los mecanismos legales que garanticen el cumplimiento de las normas establecidas; y (iv) la posibilidad de autorizar excepciones para cierto tipo de transacciones. Estos principios son correctos pero excesivamente generales y no abordan cuestiones relacionadas con el préstamo de valores.

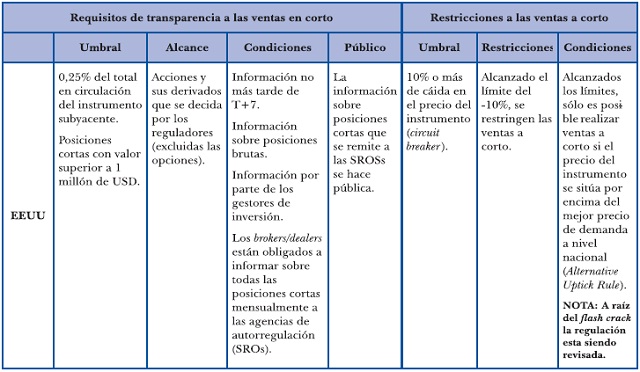

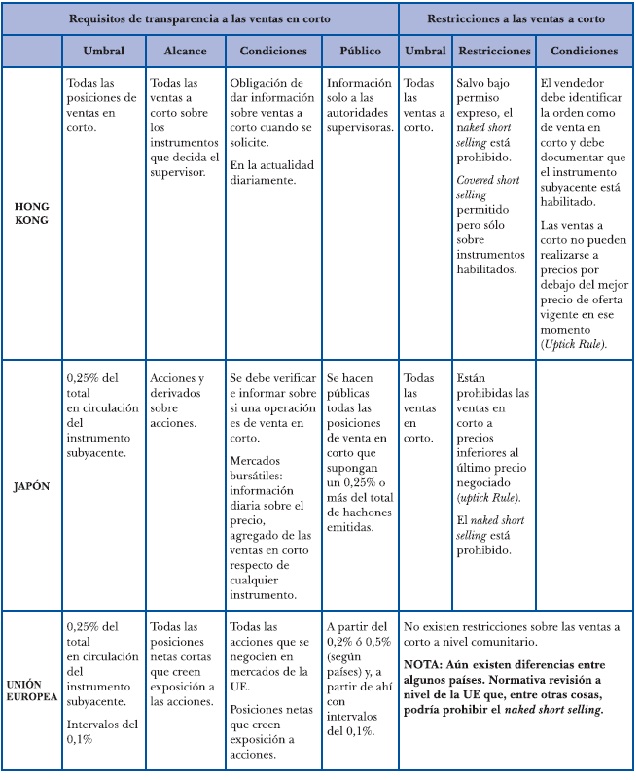

En la tabla adjunta se muestra un resumen de la regulación de las ventas en corto en los principales mercados a la fecha de escribir este artículo. En la mayoría de los países las regulaciones se han introducido recientemente y en circunstancias de tensión en los mercados. La tabla agrupa dos tipos de medidas sobre las ventas en corto: requisitos de transparencia y restricciones.

De su lectura pueden desprenderse algunas conclusiones:

- A diferencia de Hong Kong y Japón, ni en EEUU ni en la UE están prohibidas las ventas en corto en descubierto.

- Sólo la UE y Japón han optado por aplicar medidas de transparencia orientadas a hacer públicas las posiciones cortas de cualquier inversor que supere un umbral. Curiosamente se suministra información pública a partir de umbrales muy bajos, a diferencia de lo que ocurre con las posiciones «largas» (participaciones significativas)

- La UE es la única zona en la que no existen restricciones a las ventas en corto como podrían ser las up-tick rules.

- Todos los mecanismos de información se refieren a las acciones o derivados de éstas; no hay mención a los títulos de deuda y sus derivados.

- El sistema de información es diverso en los plazos de comunicación, desde un día en la UE hasta siete en EEUU, por las diferencias en los sistemas post-contratación.

IOSCO es el foro adecuado para lograr una mayor armonización de la regulación y supervisión de las ventas en corto. También deben implicarse el Financial Stability Council (FSC), por la relación de las ventas en corto con la estabilidad financiera, y el International Settlement Bank de Basilea (BIS) por motivos de solvencia como los relacionados con los requerimientos de capital para los depositarios, especialmente los globales, dados los riesgos que asumen. Aún queda un importante camino por recorrer para armonizar la regulación de estas operaciones, algo que es imprescindible si tenemos en cuenta la naturaleza global de los mercados financieros. En lo referente a la armonización del préstamo de valores y los sistemas de post-contratación la situación está más atrasada; resulta alarmante la ausencia de referencias a los problemas del préstamo de valores en el debate nacional e internacional sobre la nueva regulación financiera.