Debido a la longitud del presente artículo, se ha dividido el mismo en varias partes. La segunda parte se publicará la semana que viene.

Carlos Arenillas es el Presidente Ejecutivo de Equilibria Investments y ha sido Vicepresidente de la Comisión Nacional del Mercado de Valores.

1. Introducción

El regulador del mercado de valores de EEUU, la Securities Exchange Comission (SEC), define una venta en corto o short sale como «cualquier venta de un valor que el vendedor no tiene o cualquier venta que se realiza mediante la entrega de un valor que ha sido tomado a préstamo por, o por cuenta de, el vendedor».

El término short selling o venta en corto no está definido legalmente en la mayoría de los países. Una posición corta en un valor es aquélla que se beneficia de una evolución a la baja del precio del valor. Puede obtenerse tanto con una venta en corto en el mercado al contado como a través de instrumentos derivados. Este tipo de operación financiera es difícil de entender para el ciudadano no experto en finanzas y por lo tanto para la mayoría de los inversores. Supone, para el que la ejecuta, vender lo que no se tiene «realmente» en un momento inicial con el objetivo de beneficiarse de una posterior disminución del precio.

Si un agente económico tiene expectativas de que el precio de un activo financiero va a bajar puede actuar de dos formas:

- Si posee el activo financiero puede venderlo o contratar un producto derivado que le permita inmunizarse de la caída del precio.

- Si no lo posee puede tomarlo en préstamo para luego proceder a venderlo o contratar algún producto derivado para apostar a la baja en el precio de dicho activo.

Para poder vender algo hay que tenerlo en el momento de la venta, sea ésta al contado o a plazo (como ocurre en el caso de los mercados de derivados). Si no se tiene se debe tomar en préstamo el valor que se desea vender. Esto hace que el préstamo de valores juegue un papel clave para garantizar el correcto funcionamiento de las ventas en corto y de los mercados financieros tal y como están configurados en la actualidad.

La existencia de una pléyade de instrumentos derivados que permiten apostar a la baja o al alza sobre el precio de los activos financieros de forma apalancada hace más complejo el análisis de la eficiencia y transparencia de las ventas en corto.

El peso de las ventas en corto sobre el total de operaciones con valores financieros ha crecido fuerte y continuadamente en las últimas dos décadas. Aunque no hay datos globales, se estima que las operaciones de short selling suponen más de una cuarta parte del total de las acciones negociadas en las bolsas de EEUU. El papel e influencia de este tipo de operación en la formación del precio de los activos financieros es importante. Además, las ventas en corto -y el mercado de préstamo de valores que las soportan- son una fuente de ingresos significativa para muchos actores del mercado de valores.

Desde hace mucho tiempo el asunto de las ventas en corto ha sido polémico. A lo largo de los últimos años de crisis financiera y económica, los problemas relacionados con las ventas en corto o short selling han dado lugar a cuantiosos y apasionados debates y a no pocos cambios en la regulación. En el momento de escribir este artículo (agosto de 2010) la regulación del short selling está siendo revisada en muchos países.

En un mundo globalizado y complejo y a menudo inestable como el de los mercados financieros es muy importante que exista una regulación robusta y armonizada de este tipo de operaciones para minimizar los riesgos, colaborar a la estabilidad financiera, favorecer la correcta formación de precios y proteger a los inversores.

Sin embargo, la regulación y supervisión de este tipo de operativa es aún dispersa y poco homogénea. La información ordenada sobre las posiciones cortas en los diversos mercados de activos financieros es parcial y a menudo inexistente. La regulación se ha centrado en las acciones, olvidando el papel prominente que los valores de deuda pública y privada ocupan en los mercados y que también son vendidos en corto. El caso de las hipotecas subprime -en donde se comercializaron a gran escala opacos productos que incluían posiciones en corto de valores hipotecarios- y ciertos episodios de la crisis de la deuda griega son dos ejemplos de esto.

Los problemas de las ventas en corto tienen relevancia desde el punto de vista de la estabilidad financiera, como se ha podido comprobar a lo largo de la crisis. En determinadas circunstancias, los mercados entran en situaciones de inestabilidad, y la interacción de las ventas en corto con los mercados de derivados -ambos soportados por un mercado de préstamos de valores y unos sistemas de post-contratación poco transparentes- pueden agravar los problemas.

El hundimiento de varios bancos en 2008, siendo el caso de Lehman Brothers el más notable, son ejemplos claros. Ese año muchos países prohibieron temporalmente las ventas en corto especialmente en acciones de entidades financieras ante lo que se consideró una situación extrema de volatilidad y descenso brusco y desordenado del precio de las acciones. El llamado flash crack de marzo de 2010 en el NYSE es otro ejemplo de mal funcionamiento del mercado en el que las ventas en corto jugaron un papel crucial

Este artículo analiza los fundamentos teóricos de las ventas en corto y su funcionamiento. Se centra en los riesgos que puede plantear una regulación escasa y poco armonizada de este tipo de operaciones y del préstamo de valores que las soportan, que considero aspectos clave para garantizar un correcto funcionamiento de los mercados de valores en su conjunto. Para ello se deben minimizar o anular los problemas de información asimétrica y el proceso de formación de precios debe ser transparente y eficiente.

El artículo se divide en cinco partes. En la primera se realiza un repaso a los fundamentos económicos de las ventas en corto para evaluar los aspectos positivos y negativos de éstas. En la segunda se analiza el papel de los derivados en relación con las ventas en corto. En la tercera se describe el mercado de préstamo de valores que sustenta las ventas en corto. En la cuarta se comenta el estado de la regulación de las ventas en corto. En la quinta se relacionan un conjunto de medidas para afrontar los problemas que en mi opinión están pendientes de ser mejor regulados y supervisados. Se termina con unas conclusiones.

Fundamentos económicos de las ventas en corto

Normalmente se supone que las ventas en corto hacen descender el precio del valor vendido. Los supervisores financieros reciben a menudo quejas en contra de esta práctica y en muchos casos se oyen acusaciones de manipulación. Por su parte, los economistas han sido escépticos sobre la conveniencia de restringir las ventas en corto porque se tiene la percepción de que limitarlas favorecería la creación de burbujas o el mantenimiento de situaciones de sobrevaloración.

Para esquematizar los argumentos a favor y en contra e ilustrarlos recurriremos a un sencillo análisis mediante las clásicas curvas de demanda y oferta.

ARGUMENTOS A FAVOR

Los precios de los diversos activos financieros son señales muy importantes para el correcto funcionamiento de las economías. El principal argumento en defensa de las ventas en corto es que los agentes que las utilizan pueden corregir situaciones de sobrevaloración cuando éstas tienen lugar.

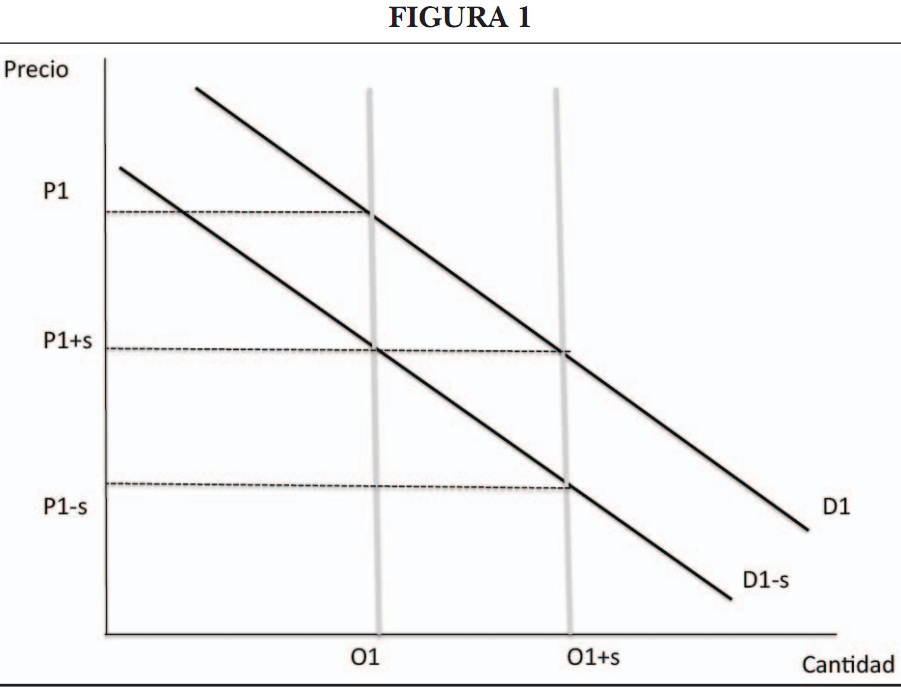

En la figura 1 la cantidad de valores disponibles antes de una venta en corto es fija y su antidad está representada por la curva de oferta O1. La curva D1 es una curva de demanda que resulta «excesivamente optimista» para algunos agentes del mercado. Antes de que se produzca una venta en corto el precio que equilibra el mercado es P1. Una venta en corto puede contemplarse como un aumento a corto plazo en la oferta de acciones, la curva de oferta pasa de O1 a O1+s. Dado que, en un primer momento, la curva de demanda D1 no cambia, el nuevo precio que ajusta el mercado es P1+s, que es menor que el original P1.

En este ejemplo las ventas en corto deprimen el precio. Pero esto no hace que el vendedor en corto obtenga ningún beneficio, y por lo tanto no existe ningún incentivo para realizar una renta en corto especulativa. El descenso en el precio es temporal si la curva de demanda no se desplaza a la baja, porque ese descenso desaparecerá cuando el vendedor en corto deshaga la operación. Cuando el vendedor en corto cubra la operación recomprando las acciones que vendió (para devolverlas y cancelar el préstamo) hará descender la oferta aparente de valores y la oferta se desplazará de O1+s hacia O1 otra vez. El precio subirá de P1-s a P1 y no obtendrá beneficio, sino incluso una pérdida si incluimos los costes de transacción.

Para que la venta en corto arroje un beneficio la curva de demanda debe desplazarse de D1 a D1-s. Si esto ocurre el vendedor en corto obtendrá un beneficio cuando cubra la venta en corto. El vendedor en corto vendió por valor de P1+s x (O1+s O O1) y comprará por valor de P1-s x (O1+s- O1), y obtendrá un beneficio de la diferencia (P1+s O P1-s) x (O1+s- O1). Los defensores de las ventas en corto dicen que el beneficio se obtiene exclusivamente por el desplazamiento de la curva de demanda, y que ello es independiente de la venta en corto inicial. Las ventas en corto especulativas son una apuesta a que ese desplazamiento de la curva se producirá. El vendedor en corto no puede beneficiarse del descenso en el precio que su operativa produce salvo que se produzca un desplazamiento en la curva de demanda.

La acción de los vendedores en corto fuerza a los precios actuales a acercarse al nivel que reflejará posteriormente la intersección de la oferta y demanda , si suponemos que la actual curva de demanda D1 es «excesivamente optimista» y que se desplazará hacia abajo a un nivel más racional. Los vendedores a corto tienen el incentivo de perseverar en su estrategia hasta que no haya más beneficio que obtener según sus hipótesis.

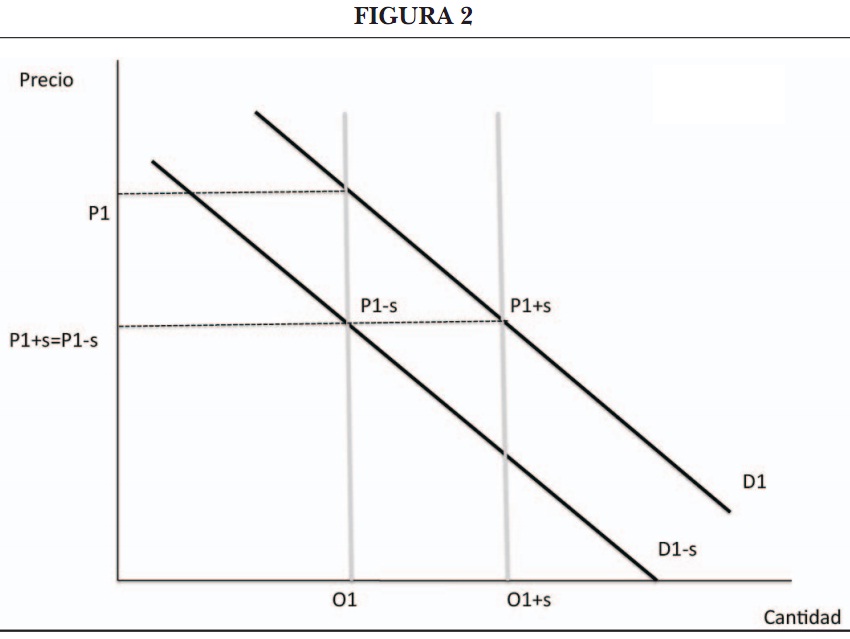

En la Figura 2 se ilustra esto. Si los vendedores en corto prevén una caída en la curva de demanda de D1 a D1-s, continuarán vendiendo hasta que el precio de demanda de la curva D1-s -esto es, P1+s- se iguale con el precio de demanda en la curva D1-s -esto es, P1-s-.

ARGUMENTOS EN CONTRA

Los que defienden limitar o prohibir las ventas en corto argumentan que éstas de hecho afectan al precio de los valores a los que los «genuinos» tenedores de estos pueden vender. Si la curva de demanda para un valor es decreciente, entonces los vendedores en corto generan precios de transacción inferiores a los que tendrían lugar si sólo estuvieran disponibles para la negociación en el mercado los valores existentes inicialmente. En la medida en que la curva actual D1 de demanda refleja la demanda existente para un valor, la cantidad negociada mediante ventas en corto hará descender el precio «como si» hubiera aumentado la cantidad de vendedores. Este descenso en el precio tiene un impacto real sobre la capacidad de los «legítimos» tenedores de los valores de vender sus títulos. Los vendedores a corto habrían satisfecho la demanda latente de todos los compradores marginales desde P1 hasta P1+s.

De entre los tenedores de los valores, el que quisiera vender -vendedor marginal- se encuentra en una situación peor después de las ventas en corto. Antes de la venta en corto, el tenedor/vendedor marginal podría haber vendido a un precio ligeramente inferior a P1. Después de la venta en corto, el tenedor/vendedor marginal tendría que vender ligeramente por debajo de P1+s, que es menor que P1. La venta en corto permite a un «no propietario» satisfacer la demanda desde P1 hasta P1+s.

Las ventas en corto también generan precios de negociación que no reflejan las preferencias de los propietarios reales. En los mercados de valores, un precio de venta contiene información acerca del mínimo valor al que un comprador marginal compraría. Si el vendedor es un propietario «real» -esto es, que vende del stock «real» de propietarios- la transacción revela que el nuevo comprador valora más el activo que el vendedor (obviando motivos de venta por necesidades de liquidez que obligarían al tenedor a vender a pesar de sus valoraciones).

Pero si el vendedor es un vendedor a corto especulativo, la venta revela algo diferente. En concreto, una venta en corto especulativa genera el valor mínimo al que un comprador marginal está dispuesto a comprar, al igual que lo haría si la venta la realizara un tenedor «real». Pero aunque en el caso de las ventas en corto podemos afirmar que el vendedor especulativo valora el activo menos que el nuevo comprador, no podemos afirmar que algún tenedor «real» de los existentes valore menos el activo del precio al que se ha negociado la venta en corto. Por esto las ventas en corto tienen riesgo para el que la realiza. El vendedor a corto deberá encontrar en algún momento un propietario dispuesto a vender a un precio inferior al de la venta en corto para poder cancelar la operación con un beneficio.

Por último, y tal vez esto sea más relevante desde la perspectiva del análisis social coste/beneficio, las ventas en corto pueden generar volatilidad en los precios incluso cuando los vendedores en corto se equivocan acerca del comportamiento futuro de la curva de demanda para un valor. Si la demanda permanece fija en D1, entonces el vendedor en corto generará cambios en los precios desde P1 a P1+s al hacer la venta en corto, y de P1+s a P1 ,otra vez, cuando cubra la venta en corto. Como en este caso los vendedores en corto sólo incurren en costes de transacción, pueden -inocente o deliberadamente- inducir volatilidad en los precios. Esta volatilidad no está relacionada con ningún cambio en los fundamentos de la economía en general o del valor en particular.

De la misma forma que la sociedad se beneficia de los vendedores en corto cuando generan precios que reflejan mejor una demanda más racional, sectores de la sociedad pueden verse perjudicados cuando los vendedores en corto generan una volatilidad en los precios no correlacionada con cambios fundamentales en la valoraciones. Cabría preguntarse por la aparente correlación entre el aumento de las ventas en corto y el aumento de la volatilidad de los mercados financieros en los últimos 10 años.

Y es que el porqué de este posible desplazamiento descrito de la curva de demanda es importante. Una cosa es que se produzca porque se revela información relevante (no privilegiada) que afecta a las valoraciones del valor, y otra que el desplazamiento tenga lugar por manipulación (diseminar información engañosa por ejemplo). Los temas de manipulación o abuso de mercado son relevantes en lo que se refiere a las ventas en corto.

A MODO DE BALANCE

¿Son mayores los beneficios que generan las ventas en corto especulativas fundamentalmente la posibilidad de generar precios más racionales para los valores sobrevalorados) que los costes (fundamentalmente la posibilidad de generar volatilidad y precios que no reflejen el precio de equilibrio)?

No parece existir suficiente evidencia empírica para contestar a la pregunta. Existen estudios congruentes con ambos argumentos. Las ventas en corto parecen mejorar la formación de los precios en unos casos y sencillamente hacen más volátiles otros. No es fácil separar y calibrar los dos efectos. Existe alguna evidencia de que las acciones con mayor volatilidad propia -esto es, no relacionada con factores generales del mercado- suelen presentar más sobrevaloración utilizando métodos normalmente aceptados de valoración. La evidencia empírica sobre la relación entre las ventas en corto y la sobrevaloración es débil. En principio los valores sobre los que sea fácil tomar posiciones de venta en corto deberían estar mejor valorados que aquellos en los que vender en corto sea difícil. Pero los datos dicen que el short interest (el porcentaje de valores emitidos que están vendidos a corto) es un predictor débil de futuros rendimientos.

Existen otro tipo de argumentos «de mercado» a favor y en contra. Los defensores destacan los aspectos positivos de las ventas en corto en lo que se refiere a que mejoran la liquidez de los mercados; favorecen la tarea de los llamados creadores de mercado; permiten la realización de estrategias de arbitraje; permiten a los inversores mejorar la gestión de su exposición al riego y facilitan la llegada al mercado de información nueva mejorando la capacidad de los mercados de desvelar los precios de equilibrio (price discovery).

Los detractores destacan que las ventas en corto generan microtendencias, volatilidad innecesaria y noise trading; pueden ser un instrumento para manipular el mercado junto con la difusión de rumores; se pueden utilizar para alterar el buen gobierno de las empresas cotizadas; y han jugado un papel destacado en determinados derrumbes bursátiles.

Resumiendo, los argumentos a favor y en contra no son concluyentes. En mi opinión las ventas en corto son positivas para un correcto funcionamiento de los mercados, siempre y cuando se asegure la inexistencia de información asimétrica entre los agentes, exista transparencia en la formación de los precios y tenga lugar una correcta regulación y supervisión de este tipo de operativa. Los problemas o imperfecciones -como el naked short selling o venta en corto en descubierto, la opacidad del préstamo de valores y los riesgos asociados a los procesos de post-contratación- se abordan en los siguientes apartados [en la segunda parte del artículo].

-…..-

Sigue Leyendo:

Vender lo que no se tiene (II): derivados y ventas en corto

Vender lo que no se tiene (III): el préstamo de valores

Vender lo que no se tiene (IV): regulación de las ventas en corto