Debido a su longitud, el artículo se ha dividido en varias partes. Puedes leer la primera parte aquí y la segunda parte aquí.

Carlos Arenillas es el Presidente Ejecutivo de Equilibria Investments y ha sido Vicepresidente de la Comisión Nacional del Mercado de Valores.

3. El préstamo de valores

Para que una venta en corto se realice tiene que haber un préstamo entre un propietario de los valores y el vendedor en corto. Para que en el mercado existan ventas en corto debe existir un mercado de préstamo de valores. Para que sea eficiente todo mercado debe contar con los mecanismos que aseguren la ausencia de información asimétrica y la transparencia en la formación de los precios. Si el mercado de préstamo de valores no es eficiente tampoco lo será el mercado en general dado el peso de las ventas en corto en éste.

La realidad es que el préstamo de valores también adolece de un déficit de armonización reguladora y operativa. La complejidad y opacidad de los mercados de préstamo de valores es alta. A continuación se describen los rasgos básicos del mercado de préstamo de valores, lo cual permite situar las posibles imperfecciones y problemas de esta actividad en relación con las ventas en corto.

Tamaño del mercado

El tamaño del mercado de préstamo de valores a nivel mundial es difícil de medir debido a que en

gran parte es un mercado OTC y la información es difícil de obtener. Según DataExplorers15, el saldo global de valores disponibles para ser prestados a finales de 2009 era de unos 11.8 billones

(españoles) de USD; de ellos 7 estaban localizados en EEUU, 3.8 en la UE, 0.6 en Asia y 0.2 en LATAM. El volumen efectivamente prestado era de 3.1 USD billones (españoles). Su peso en el mercado es importante si se compara con el total de valores emitidos y disponibles para ser negociados.

Se estima que el volumen de ingresos que genera la actividad de préstamo de valores es superior a los 20 MM de USD al año.

Definición y características

El préstamo de valores define una práctica del mercado mediante la cual un valor es transferido

temporalmente de una parte –el prestador– a otra –el tomador. El tomador se compromete a devolver el valor al término del plazo o, a veces y a solicitud del prestador en cualquier momento,

y a pagar al prestador una cantidad o fee por el préstamo.

La palabra «préstamo» puede llevar a confusión. Legalmente este tipo de transacción es de hecho una transferencia absoluta de la propiedad y derechos que el valor incorpore pero con un compromiso de devolver en el futuro una cantidad equivalente. Normalmente el préstamo se garantiza –«colateraliza» en la jerga– entregando el tomador a cambio del valor prestado una cantidad equivalente en dinero o en otros valores. El prestador se protege así de los riesgos de contraparte.

Esto tiene importantes consecuencias para las operaciones de préstamo de valores. El tomador pasa a ser el nuevo «propietario» y podrá venderlos o represtarlos, creándose así complicadas cadenas que enturbian la propiedad «real». El tomador podrá ejercitar los derechos políticos en las juntas de accionistas y percibir pagos de cupones o dividendos. Los acuerdos de préstamo de

valores deberán tener en cuenta todo esto y compensar al prestador. También habrá que tener en cuenta los riesgos de contraparte y precio. Documentar todo ello y fijar el precio adecuado es clave para que el préstamo de valores sea eficiente y tenga sentido económico.

Las fronteras entre el préstamo de valores con otro tipo de acuerdos semejantes, como los acuerdos de venta y recompra (repos) y los acuerdos de permuta (SWAPS), son muy borrosas. Su problemática es parecida, pero este otro tipo de acuerdos no son objeto directo de este artículo.

Generalmente una operación de préstamo de valores lleva asociada una venta en corto. El tomador del préstamo es bajista, tiene expectativas a la baja sobre la evolución del precio del

valor. Simétricamente –algo que a menudo se olvida– el prestador necesariamente tiene que ser alcista, tener expectativas de que el precio del valor se moverá al alza o no descenderá. Si no es así estaría aceptando ingenuamente que alguien apostara contra sus valores con sus valores.

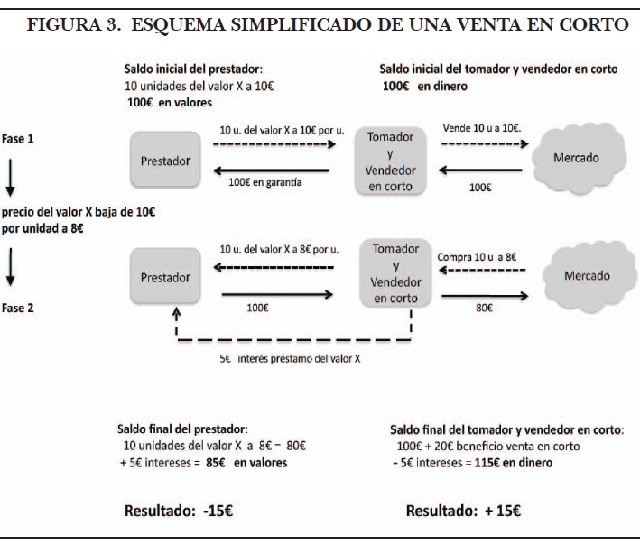

La figura 3 explica esto gráficamente. Se representa de forma simplificada una operación de préstamo relacionada con una venta en corto que arroja un beneficio para el vendedor a corto y tomador del préstamo y una perdida para el prestador del valor (si el precio del valor prestado aumentara el resultado sería el contrario).

Aunque hay otros riesgos asociados al préstamo de valores, el principal riesgo para el prestador y para el tomador (y vendedor en corto) es el del precio. Hay prestadores que justifican esta práctica como idónea para obtener una rentabilidad añadida para su cartera de valores (mediante el precio del préstamo), sin valorar suficientemente el riesgo de precio del valor prestado. Un intermediario financiero que sea activo en el préstamo de valores debería informar claramente a sus clientes de los riesgos, además de pedir autorización y remunerar adecuadamente al propietario.

Hay una amplia variedad de contratos de préstamo de valores. Estos pueden incluir garantías o no; garantías en efectivo o en valores o una combinación de ambas; a veces las garantías pueden ser sustituidas a voluntad del prestador o del tomador; los pagos asociados al valor prestado (dividendos o cupones o intereses) pueden abonarse al comienzo o al final; etc. La diversidad y complejidad de estos contratos son una fuente de riesgos y dificultan la evaluación de la transparencia y eficiencia del mercado.

El mercado

La oferta de valores para prestar proviene principalmente de inversores institucionales: fondos de inversión, fondos de pensiones y compañías de seguros, que son tenedores de valores a largo plazo . Los inversores particulares no son participantes destacables del mercado de prestamos de valores, si bien el opaco entramado de cadenas de depositarios y sub-depositarios puede hacer que valores de particulares sean prestados sin el conocimiento de éstos.

La demanda de valores a préstamo se genera fundamentalmente por la actividad por cuenta propia o por cuenta de clientes de intermediarios financieros como bancos, broker/dealers y hedge funds. Las actividades de creador de mercado son también una fuente de demanda. En los últimos años han aparecido nuevos agentes como demandantes de préstamo de valores como los Exchange Trade Funds (ETF), y los llamados High Frecuency Trading (HFT). La proliferación en los últimos años de margin accounts18 entre inversores particulares y de productos como los contratos por diferencias (CFD) en acciones, bonos, divisas y materias primas también son una fuente de demanda.

Entre oferentes y demandantes hay una serie de intermediarios. La importancia de estos intermediarios es grande y se debe a que la gestión del préstamo de valores es secundaria para la mayoría de los propietarios y para los tomadores principales como los hedge funds. Los intermediarios suministran servicios de crédito y liquidez, tomando valores a préstamo a plazos cortos y prestándolos a plazos largos (y viceversa). Se benefician de economías de escala, tales como la inversión en la tecnología necesaria para llevar adelante este tipo de operativa, acuerdos institucionales con depositarios, etc. Estos servicios, conocidos como de prime brokerage, satisfacen las necesidades de los hedge funds y otros inversores e intermediarios relacionadas con el préstamo de valores.

¿Cuáles son las motivaciones que llevan a prestar o a tomar prestado un valor? Los propietarios de valores que deciden prestar sus valores varían en tamaño y sofisticación. Para algunos el préstamo de valores es una parte importante de su actividad, para la mayoría es una operativa secundaria que suelen subcontratar a agentes especializados. Para unos los motivos de prestar valores surgen de la necesidad de obtener rentabilidad adicional a su cartera. Pero esto sólo ocurrirá si el saldo final de las operaciones de préstamos de valores realizadas es positivo (recordemos que un prestador de valores tiene necesariamente que tener expectativas alcistas sobre la evolución del precio de éste).

La razón fundamental que explica la demanda de préstamo de valores son las ventas en corto. Éstas pueden ser simples o formar parte de estrategias que incorporan en su estructura posiciones cortas. Otros motivos, pero de peso relativo menor, que explican la demanda de préstamo de valores son las necesidades de los sistemas de compensación y liquidación para atender fallos o errores en los procesos de post-contratación. El préstamo de valores también se utiliza en los arbitrajes fiscales.

Una figura clave es la del depositario. El depositario es responsable de la custodia y administración diligente de los valores que un tercero le entrega. Pueden ser depositarios varios tipos de intermediarios financieros, como entidades de crédito, bancos de inversión o sociedades valores. El depositario ejerce bien para sus clientes particulares o institucionales, bien para otros depositarios que subcontratan con ellos. Este último tipo de sub-contrataciones es una práctica habitual no exenta de problemas. La inmensa mayoría de los valores emitidos y registrados en anotaciones en cuenta se encuentran depositados en estos silos. Su papel es crucial para el buen funcionamiento de los mercados.

Un depositario no debería prestar los valores de sus clientes que tiene en custodia sin la autorización de éstos. No es evidente que esto sea así siempre. En la actual configuración de los mercados, para realizar operaciones internacionales, incluidas las ventas en corto, intervienen varios intermediarios y depositarios, creándose así complejas cadenas de intermediarios, depositarios y sub-depositarios, que aumentan los riesgos y enturbian el proceso.

La práctica habitual cuando se adquieren valores negociados en mercados extranjeros es que el depositario nacional abra una cuenta (denominada cuenta global) a su nombre en otro depositario (depositario global). Esto implica riesgos para el propietario último de los valores ya que, y cito literalmente, «puede conllevar la restricción temporal en la disponibilidad, el deterioro del valor o incluso pérdida de los instrumentos financieros de los Titulares o de los derechos derivados de esos instrumentos …». Esto ocurre porque en las cuentas globales generalmente la cuenta está abierta a nombre del banco depositario y no atribuye al titular derechos de propiedad, y sólo reconoce un derecho de crédito a favor del titular de la cuenta global. Esto puede implicar que los valores puedan ser prestados sin conocimiento del propietario.

Otro problema que plantean las ventas en corto y el préstamo de valores es el de su información. Para que no existan asimetrías de información y para que se realice una supervisión diligente del mercado es necesario disponer de información agregada de las posiciones cortas y que ésta sea clara y comprensible. Pero esto no es normalmente así. La mayoría de los sistemas de información de posiciones de cartera de los intermediarios financieros –por cuenta propia o de clientes– se basan en datos suministrados por los depositarios. En dichos sistemas, si un valor tomado a préstamo se usa en sucesivas transacciones –sea para represtar o vender– los saldos reportados suelen estar «inflados», salvo que el depositario mantenga cuentas segregadas, una para los valores prestados y los flujos de esos valores prestados y otra para los valores «realmente» en propiedad. Resolver este problema requeriría definir sistemas de información de los depositarios que permitan seguir y casar las posiciones en valores prestados o a la venta con los valores tomados a préstamo. Es una tarea pendiente, importante y compleja.

El precio

Calcular el valor razonable del precio o fee que debe pagarse por un préstamo de valores no es fácil, dada la diversidad de factores que intervienen en su fijación. Entre los factores que intervienen están: la valoración y tipo de garantías (garantía en valores o efectivo); la compensación por pago de cupones, si es el caso; valoración de los derechos políticos; el riesgo de contraparte (riesgo de que los valores no sean devueltos); el nivel de tipos de interés; y las expectativas que el prestador y el tomador asignen a una caída del precio del valor prestado.

El mercado de préstamo de valores es un mercado básicamente OTC: no es fácil conseguir información agregada o sistematizada sobre el precio del mercado para los diferentes préstamos de valores. Esta falta de transparencia es lo que los anglosajones denominan una red flag o señal de aviso de problemas. Tampoco resulta fácil encontrar información sobre el reparto entre los prestadores y los intermediarios de los ingresos que el préstamo de valores genera.

Precisamente por la dificultad que puede entrañar la fijación de un precio razonable para el préstamo de valores, debería aumentarse la transparencia sobre estas operaciones. Transparencia individual, para que el prestador conozca claramente cuáles son los riesgos que está asumiendo, a que está renunciando y que precio obtiene a cambio; y transparencia agregada para que el mercado conozca los volúmenes y precios que se negocian en el mercado de préstamo de valores.