La contabilidad es uno de los instrumentos de mayor utilidad para gestionar las organizaciones. Sujeta a normas, interpretaciones y a homologaciones internacionales, nos permite hacer una comparación entre empresas, obtener indicadores para tomar decisiones y un sinfín de cuestiones. Son un instrumento que tiene como esencia mostrar la imagen fiel de una organización. Pero como todo, los incentivos –siempre los incentivos- llevan a que también sea un instrumento utilizado para mentir, lograr objetivos concretos y situarse lejos de la realidad. Por eso, trabajos como los de Oriol Amat en su nuevo libro Empresas que Mienten son absolutamente imprescindibles para crear alarmas, comprender la lógica detrás de la contabilidad y de las operaciones corporativas y, por tanto, tratar detectar antes (y no asustarse) cada vez que sale un escándalo empresarial.

Oriol es uno de los profesionales en el campo de la economía financiera más destacados. Es catedrático de economía financiera y contabilidad de la Universidad Pompeu Fabra. Presidente de ACCID (Asociación Catalana de Contabilidad). Ha sido consejero de la CNMV (Comisión Nacional del Mercado de Valores) y presidente del Registro de Economistas Contables y del Registro de Expertos Contables (registro conjunto del Consejo General de Economistas y del Instituto de Censores Jurados de Cuentas de España). Destripemos algunas cuestiones del libro, con la ayuda de Enrique González, director de Treeplea.es, otro analista que usa diariamente la contabilidad en el diseño de estrategias financieras.

:: Oriol, ¿hay empresas que mienten?

Pues sí, diversos estudios que hemos hecho muestran que un porcentaje no menor de las empresas engañan con las cuentas que publican. Según PwC, a nivel mundial alrededor del 10% de las empresas hacen fraudes contables. Otros estudios muestran entre un 25 y un 30% de las empresas hacen maquillajes que no vulneran la legalidad, pero que no dejan de ser engaños.

:: ¿Pero la contabilidad no iba de mostrar el reflejo REAL de una organización? ¿Hasta qué punto la técnica contable sirve para mentir?

La información contable y financiera de las empresas es muy importante. Es la base para adoptar decisiones relevantes: la compra de acciones, otorgar un préstamo, repartir dividendos, o fijar la retribución variable de un directivo. Por tanto, es vital que la información sea fiable. Desgraciadamente, demasiado a menudo estallan escándalos motivados por fraudes contables y se producen grandes pérdidas para las propias empresas o personas como los accionistas o los empleados. Estas situaciones son las que me motivaron a escribir el libro, ya que el principal objetivo es identificar las principales señales que permiten detectar que una empresa puede estar manipulando las cuentas. Por tanto, se trata de identificar empresas que manipulan sus cuentas antes de que sea demasiado tarde.

:: Diferencias entre maquillajes contables legales e ilegales, algunas preguntas al respecto:

1.- ¿Los maquillajes son lícitos aunque sean legales?

El maquillaje puede ser legal, cuando se hace sin vulnerar la normativa contable, o ilegal, cuando se infringe la legalidad. Por ejemplo, una empresa que contabiliza ventas ficticias o esconde gastos, está vulnerando la normativa por lo que se trata de un fraude contable y es ilegal. En cambio, hay engaños que se hacen con contabilizaciones interesadas que a pesar de no vulnerar la legalidad, no dejan de ser maquillajes. Esto es consecuencia de que en la normativa hay múltiples operaciones que para contabilizarse requieren estimaciones subjetivas o elegir entre varias alternativas permitidas. Por ejemplo, la investigación y desarrollo puede ser un gasto (lo que reduce el beneficio de la empresa) o una inversión (lo que aumenta el beneficio de la empresa). Cuando una empresa que siempre ha contabilizado la I+D como un gasto, pasa a reflejarlo como un activo, si no hay una explicación razonable, puede tratarse de una señal clara de manipulación contable.

2.- ¿Dónde está la frontera entre lo legal e ilegal de un maquillaje contable?

Las contabilizaciones interesadas que usan estimaciones subjetivas o alternativas permitidas por la legislación pueden ser engaños, aunque no infrinjan la normativa. De todas formas hay engaños, que aunque sean legales no dejan de ser mentiras y, por tanto, pueden cuestionarse desde el punto de vista ético.

Por tanto, la frontera entre lo legal y lo ilegal es el hecho de que se vulnere o no la legalidad vigente. Y, por otro lado, las prácticas de las empresas pueden ser éticas o no. Los maquillajes ilegales siempre son no éticos, pero buena parte de los maquillajes legales también son contrarios a lo que se entiende por comportamientos éticos.

3.- Por tu experiencia, ¿cuáles son los más comunes?

Los engaños legales más comunes afectan a los activos, cuando se valoran con importes más elevados o más reducidos con estimaciones más optimistas o más pesimistas. Esto se hace sobre todo con la valoración de las deudas de clientes y con el valor de las existencias. También afectan a los gastos, que pueden elevarse o reducirse con estimaciones interesadas. Un ejemplo sería la morosidad de la cartera de clientes que puede ser más elevada (lo que reduce el beneficio) o más reducida (lo que aumenta el beneficio).

:: ¿Dónde se suelen gestar: los financieros, los accionistas, los directores generales?

La mayor parte de engaños contables requieren la participación de la dirección general y de profesionales financieros y contables.

:: ¿Puede una normativa contable más exigente ser aplicable a cualquier tipo de empresa? Es que cada vez los modelos de negocio y las singularidades de las empresas parecen más amplias… ¿qué opinas al respecto?

La regulación es más exigente a medida que el tamaño de la empresa aumenta. Por ejemplo, las empresas más pequeñas no están obligadas a la auditoría de cuentas. Y cuando la empresa cotiza en Bolsa aún está sujeta a normativas más exigentes.

:: El auditor, ¿es cómplice estos procesos de maquillajes o mentiras contables?

Los engaños contables los hacen los directivos de las empresas y, a veces, consiguen engañar también a los auditores. Ha habido casos aislados donde el auditor ha cometido errores, pero en la mayoría de los engaños el auditor es un perjudicado más por los engaños de los directivos.

En España, por ejemplo, se hacen más de 60.000 auditorías al año y los casos de errores de los auditores son unos 10 o 20 al año. Por tanto, los auditores hacen una buena labor y sus errores son casos aislados.

:: ¿Alguna idea para resolver el potencial conflicto de intereses entre auditor y cliente (empresa auditada)?

En la actualidad ya está bien resuelto el tema de los conflictos de interés, ya que el auditor está sujeto a un importante régimen de incompatibilidades y, además, ha de cumplir una serie de normas que evitan este tipo de problemas.

:: ¿Cuál es la mecha, los incentivos más perversos, que un equipo directivo puede tener para mentir en sus cuentas?

Para que haya un engaño, que no deja de ser un tipo de fraude, siempre tiene que haber una motivación y la oportunidad para cometer el engaño. Entre las motivaciones más habituales se pueden destacar los sistemas de retribución agresivos de directivos que hacen que estos tengan grandes incentivos para hacer creer que la empresa va mejor de lo que realmente va. Otros incentivos se dan cuando la empresa va a ser vendida e interesa que su evolución aporte una imagen mejor de la real.

:: ¿En qué 3 ámbitos pondrías el ojo analítico si te dan un tiempo reducido para mirar la contabilidad de una organización?

En primer lugar, analizaría los sistemas de control de la empresa. La empresas que engañan suelen tener sistemas de control defectuosos (no tienen auditoría externa, ni auditoría interna, ni canales de denuncias anónimas, etc.) y, además, operan con determinados paraísos fiscales, que permiten que las empresas no informen de las actividades que realizan en esos países.

En segundo lugar, prestaría atención a si se trata de una empresa con exceso de lujos o que está cerrando tiendas, o despidiendo empleados.

En tercer lugar, en las cuentas miraría la evolución de la deuda, de los saldos de clientes y las existencias. Las empresas maquilladoras suelen estar muy endeudadas y tienen plazos más largos de cobro y de existencias.

:: Los Madoff, Enron, Tesco… y sigue y sigue, ¿no hay señales de alerta? ¿Nadie las analiza? ¿Cómo empresas cotizando o supervisadas por organismos, en teoría independientes, pueden acabar mintiendo de forma tan descarada?

Las grandes crisis, como la que se inició en 2008, por ejemplo, han puesto de manifiesto problemas de regulación y supervisión a nivel internacional. En lo que se refiere a la regulación, es muy importante que la legislación y las sanciones sean disuasorias en relación a los fraudes. Y, además, es vital que la justicia actúe rápidamente y sin amnistías. Cuando me refiero a sanciones disuasorias se trata de devolver el dinero defraudado cuanto antes y con multas y, en los casos graves, con penas de cárcel. El caso Maddof es un buen ejemplo de lo que significa la justicia rápida, ya que a los pocos meses de descubrirse el fraude ya fue sentenciado a 150 años de cárcel, el máximo permitido por la legislación norteamericana.

Otro tema que hay que tener en cuenta es que los organismos reguladores y supervisores actúan de forma preventiva lo que permite que las empresas corrijan situaciones que podrían acabar en un escándalo. Se trata de casos que no salen a la luz pero que evitan importantes pérdidas a las empresas, accionistas y trabajadores. En definitiva, si no fuese por la supervisión aún se producirían más situaciones de escándalo.

:: ¿A qué te refieres cuando hablas del Triángulo del Fraude y la Puerta del Fraude? ¿Alguna idea para paliar este fenómeno?

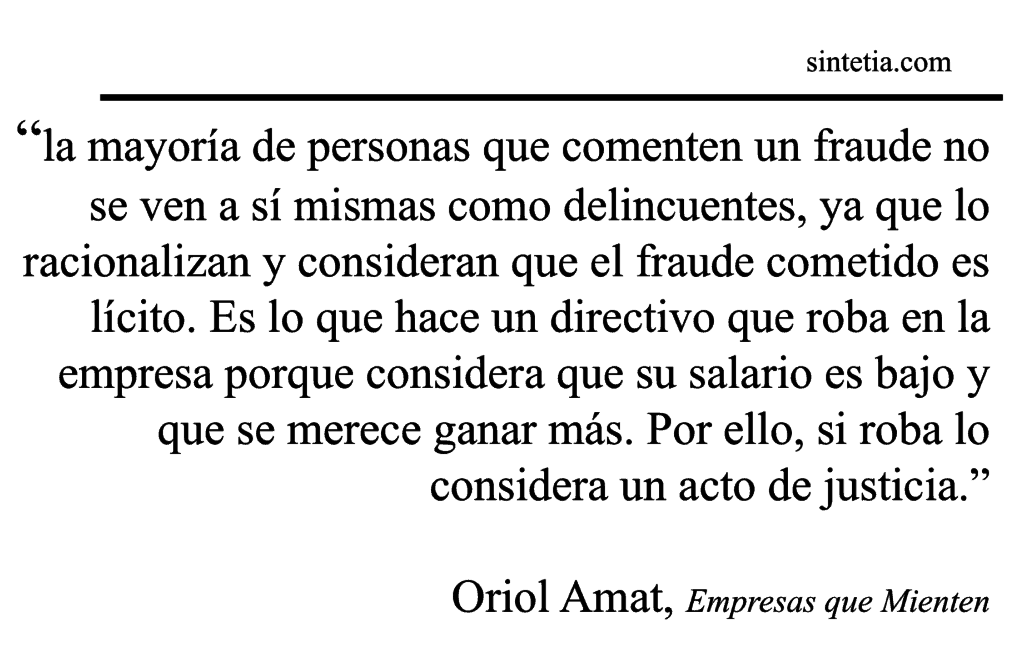

El triángulo del fraude fue propuesto por Donald Cressey. Este criminólogo norteamericano tras entrevistar a más de cien reos condenados a prisión por diversos fraudes y delitos, expuso que para que exista el fraude se necesita la motivación y la oportunidad, a las que ya me he referido, y además estas dos características van acompañadas de la racionalización. Ésta ser refiere a que la mayoría de personas que comenten un fraude no se ven a sí mismas como delincuentes, ya que lo racionalizan y consideran que el fraude cometido es lícito. Es lo que hace un directivo que roba en la empresa porque considera que su salario es bajo y que se merece ganar más. Por ello, si roba lo considera un acto de justicia.

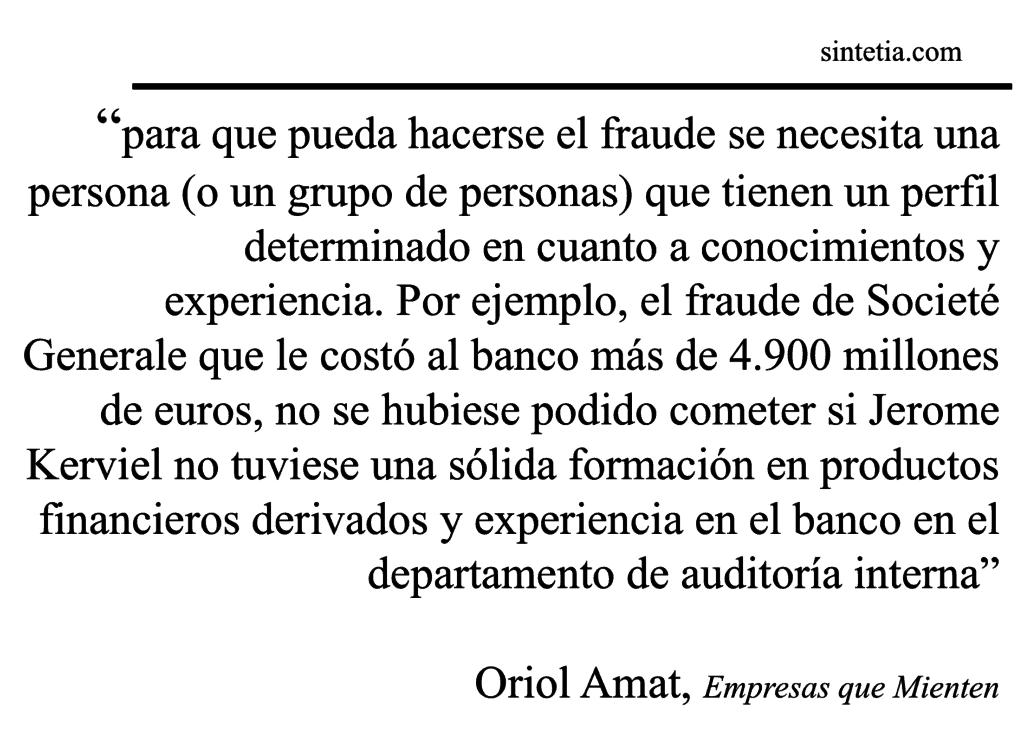

En el modelo de la Puerta del Fraude que propongo a los tres temas de motivación, oportunidad y racionalización le añado una cuarta característica que es el perfil del defraudador. Esto se refiere a que para que pueda hacerse el fraude se necesita una persona (o un grupo de personas) que tienen un perfil determinado en cuanto a conocimientos y experiencia. Por ejemplo, el fraude de Societé Generale que le costó al banco más de 4.900 millones de euros, no se hubiese podido cometer si Jerome Kerviel no tuviese una sólida formación en productos financieros derivados y experiencia en el banco en el departamento de auditoría interna. Esta experiencia le permitió sortear los diferentes controles que tenía el banco para evitar fraudes.

Para acabar, con el incremento de la regulación y los controles: ¿Seguirán produciendo engaños?

El engaño y el fraude es consustancial con la naturaleza humana. Hay personas capaces de hacer los actos más bondadosos y heroicos, y simultáneamente, otras personas cometen los actos más despreciables y delictivos. El riesgo de fraude existe, y la prevención también. Por tanto, el reto es minimizarlo. Aunque el fraude no se podrá evitar del todo, porque siempre habrá personas interesadas en cometer fraudes, sí que tenemos el reto de minimizar los engaños y detectarlos antes de que sea demasiado tarde.

2 Comentarios

Hola. un libro muy interesante y una muy buena entrevista. Saludos.

Los auditores suelen hacer un buen papel a la hora de detectar fraude, pero a veces les es imposible si no pueden acceder a las cuentas «reales» de ninguna manera.

Gran entrevista.