Desde Sintetia hemos querido profundizar en las ideas y propuestas económicas que la pasada semana presentó Ciudadanos en el ámbito fiscal. La presentación corrió a cargo de Francisco de la Torre autor de ¿Hacienda somos todos? Impuestos y fraude en España. Francisco de la Torre es asesor económico de Ciudadanos, para quien ha redactado una parte del programa fiscal (impuestos y lucha contra el fraude). En 1999 sacó, por turno libre, las oposiciones a Inspector de Hacienda del Estado con el número 1 de su promoción. Además posee los diplomas de Alta Especialización en Fiscalidad Financiera y en Fiscalidad Internacional del Instituto de Estudios Fiscales, y ha publicado numerosos artículos doctrinales en materia de fiscalidad. Ha sido Administrador de la Agencia Tributaria y ha realizado tareas de inspección tanto de multinacionales y grandes empresas, como de pequeños contribuyentes. Desde Sintetia seguimos las reflexiones de Francisco de la Torre (en sus numerosas aportaciones en medios especializados y divulgativos) desde hace muchos años y es un placer poder ahondar en nuevas propuestas, ideas e interrogantes que se plantean para mejorar uno de los pilares fundamentales de cualquier Estado, su sistema fiscal.

:: Francisco, una pregunta directa al grano, si hay algún consenso es que España tiene un problema de eficiencia de recaudación fiscal, no recaudamos en impuestos el mismo % de PIB que el resto de los países de nuestro entorno.

.. ¿Es porque pagamos MENOS impuestos, en número? No, tenemos una estructura fiscal muy parecida a las de los países de nuestro entorno. Eso sí, tenemos unos impuestos directos y cotizaciones sociales más elevadas, y menor imposición indirecta.

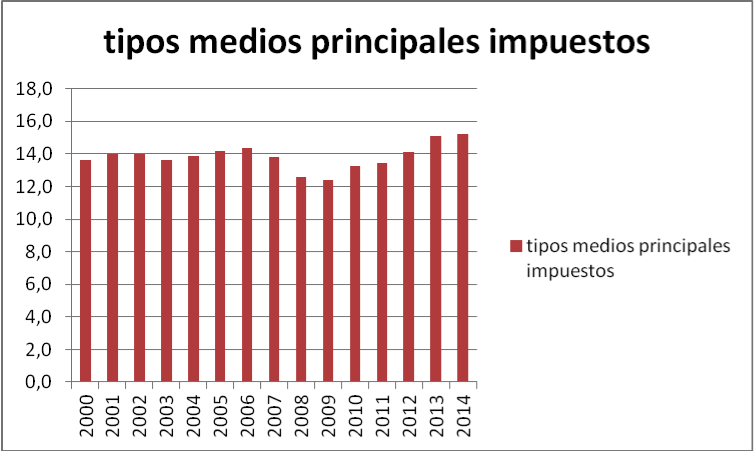

.. ¿Es porque pagamos menos, en proporción, impuestos sobre el total de la cantidad que compone la base imponible? No, nuestros tipos impositivos están en máximos históricos. Si ven este gráfico, en 2015 tuvimos los impuestos más elevados de la historia en España. No es una afirmación mía sino una estadística de la Agencia Tributaria sobre los cuatro principales impuestos:

En 2014 el tipo medio sobre las bases de IRPF, IVA, IS y Especiales alcanzó el 15,2%, el máximo de la serie histórica.

.. ¿Es porque defraudamos más? Bueno, en realidad tenemos bases menores en los impuestos, por eso con tipos en máximos no recaudamos más. Esto se debe a tres razones:

- La estructura económica de España ha cambiado (composición de la demanda agregada). Ahora exportamos más y consumimos menos. Esto siempre supone una disminución de las bases de los impuestos sobre el consumo. De alguna forma, si una empresa vende un coche a un español, el IVA se ingresa aquí, si vende en Alemania, allí. Esto ni es deseable, ni creo que podamos cambiarlo.

- La estructura de nuestros impuestos es bastante mala. Son un auténtico queso de Gruyere. Nuestra intención es reducir los agujeros. Por ejemplo, si cualquier plusvalía en la venta de una filial por parte de una gran empresa queda exenta (artículo 21 de la ley del impuesto de sociedades), seguiremos recaudando poco en el impuesto de sociedades, con independencia de que nuestras grandes empresas obtengan mayores plusvalías.

- Desgraciadamente, creo que con la crisis ha aumentado el fraude. Cuando las cosas comenzaron a ir mal, algunos consideraron que lo primero que se podía dejar de pagar eran los impuestos. Por ejemplo, en 2008 se pagaba el impuesto de sociedades sobre los beneficios de 2007. En 2007, según la central de balances del Banco de España, las empresas obtuvieron los beneficios record de su historia. Sin embargo, la recaudación del impuesto de sociedades cayó un 39% en 2008 respecto de 2007, se volatilizaron 18.000 millones de euros.

:: Pero pongamos un poco el foco del debate en algo que me parece muy importante, la complejidad de nuestro sistema fiscal, ¿en qué medida un mismo impuesto, por ejemplo, es más complejo en España que en otros países donde este impuesto tiene una mayor capacidad de recaudación? ¿La burocracia, las deducciones, los tipos, las peculiaridades de cada Comunidad Autónoma…en qué medida esto crees que afecta negativamente a nuestra efectividad fiscal, al margen de los tipos aplicados?

Esto ocurre en el impuesto de sucesiones. A día de hoy, como mínimo hay 20 sistemas distintos de impuestos de sucesiones: 15 en las Comunidades Autónomas de régimen común, 3 en cada diputación foral vasca, uno en Navarra y otro para no residentes. Desde la reciente Sentencia del Tribunal de Justicia de la Unión Europea, los residentes comunitarios tienen derecho al régimen de una Comunidad Autónoma, el resto no. Las diferencias son de 100 a 1, puesto que hay Comunidades Autónomas que han establecido bonificaciones en las herencias entre padres e hijos del 99%; pero en otras no hay nada. Todo esto hace que haya deslocalizaciones ficticias y reales para pagar menos impuestos de sucesiones. Recaudamos poco y distorsionamos mucho la actividad económica. El Tribunal Constitucional acaba de declarar, por unanimidad, que una diferencia de 100 a 1 por el mero hecho de residir o no en una Comunidad Autónoma no es un criterio admisible de reparto de las Cargas Públicas. Ciudadanos también lo considera así, no es admisible.

:: ¿En España hay 17 sistemas fiscales diferentes o hay un ‘mercado único’? ¿Nos podrías poner algún ejemplo, aunque sea extremo o exagerado, de esta disparidad?

En algunos impuestos hay pocas diferencias o son razonables, como en el impuesto de sociedades. Ya hemos hablado de las 20 formas distintas de equivocarse en el impuesto de sucesiones. En otros como en el impuesto de patrimonio, en Madrid no se paga y en el resto de España sí; con el agravante de que los tipos son muy elevados y los mínimos exentos son muy distintos entre CCAA. Para qué vamos a hablar de los impuestos medioambientales. En fin, todo esto recuerda a la lapidaria afirmación de Adam Smith sobre la alcabala española en su libro La riqueza de las Naciones » Through the greater part of the country in which a tax of this kind is established, nothing can be produced for distant sale» trad. En la nación en que funciona un impuesto de esta clase no es posible producir nada para venderlo en el mercado.

:: ¿Cuál es la propuesta, aunque sea en modo borrador, que planteáis para el IRPF en tramos y tipos y por qué?

Pretendemos reducir unos marginales que distorsionan y no recaudan. También pretendemos aliviar a la clase media trabajadora que aporta vía IRPF y cotizaciones sociales la mitad de los recursos públicos por todos los conceptos. También pretendemos reducir la complejidad del impuesto, estimular la actividad económica y el empleo; reduciendo la desigualdad mediante el complemento salarial garantizado (que garantiza una renta mínima a los que trabajan en un empleo poco remunerando, fomentando la oferta de trabajo y la equidad en el reparto de las cargas públicas).

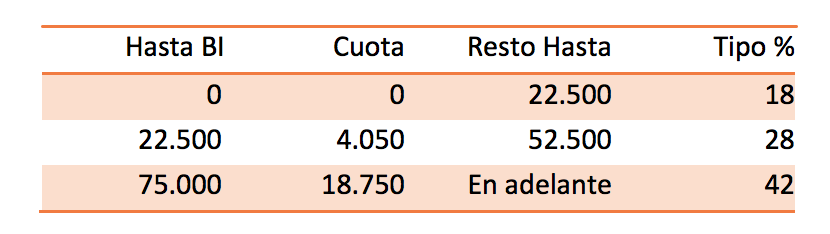

Nuestra tarifa propuesta es la siguiente:

Reduciremos el número de tramos en la tarifa general a tres: el 18%, el 28% y el 42%, que se aplicarían (con los mismos mínimos que en la actualidad) a la base en los siguientes tramos.

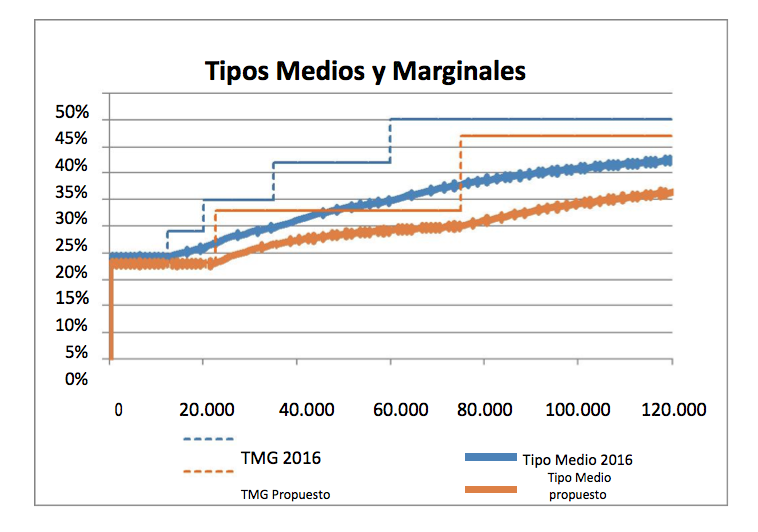

Nuestra propuesta produce una caída de los tipos medios y marginales comparada con la tarifa que el gobierno ha propuesto para 2016 como muestra el siguiente gráfico.

En términos recaudatorios, esta propuesta supone una disminución de la recaudación por IRPF de 4.350 millones de euros, respecto a la situación prevista para 2016, sin tener en cuenta el Complemento Salarial Anual.

En términos recaudatorios, esta propuesta supone una disminución de la recaudación por IRPF de 4.350 millones de euros, respecto a la situación prevista para 2016, sin tener en cuenta el Complemento Salarial Anual.

:: ¿Cómo justificáis la reducción también de tramos o tipos a aplicar en el IVA?

El IVA es un impuesto general sobre el consumo que pretende recaudar con la mínima distorsión de la actividad económica. Sin embargo, la existencia de tipos distintos distorsiona la asignación de los recursos. Por ejemplo, un consumidor comprará antes un libro físico, aunque prefiriese un libro electrónico porque tiene un IVA inferior y paga menos. Esto no está nada claro que suponga redistribuir, ya que un IVA del 4% para el pan es, en la práctica, una pequeña subvención para el precio del pan para todos los consumidores. Pretendemos recaudar de forma más eficiente compensando los efectos negativos en términos redistributivos con el complemento salarial.

:: ¿En términos de una familia media con una renta media, pagaría más o menos IVA con vuestra propuesta?

Dependería de su cesta de la compra. Entendemos que básicamente el mismo IVA porque la propuesta es neutra en cuanto a recaudación- supone una menor recaudación de 60 millones de euros en un impuesto que recauda 56.000 millones de euros al año. Lo que pague de más en algunos productos sometidos actualmente a tipo super-reducido, se lo ahorrará en otros productos y servicios, también a veces de primera necesidad como electricidad o gasolina.

:: ¿Cómo crees posible que alguien tras esta propuesta diga que ‘vais a subir los impuestos al pan’?

Nuestra propuesta es realista y señala de dónde van a salir los recursos. No es una carta a los Reyes Magos. Pretendemos recaudar de forma más eficiente y con menos distorsiones. Si sólo se mira una medida se puede llegar a conclusiones disparatadas. Hay que ver la propuesta en su conjunto: el principal problema de las familias de renta baja es pagar la luz y no el pan. Y la luz baja. Además, y por encima de todo, el complemento salarial garantizado sólo lo cobran las familias de renta baja y es mucho más dinero: más de 7.800 millones de euros y otros 452 euros de complemento de pensiones. En realidad, la pregunta debería ser: ¿Quiere usted subvencionar el pan a los ricos?

5 Comentarios

Creo que esta propuesta carece de las suficientes simulaciones sobre su aplicación. Ya lo demostró Cinco Días al demostrar que el tramo entre 16.000 y 19.500 euros se vería perjudicado con esos tramos de IRPF.

Además la variación de tipos del IVA llevara a un descenso de ingresos de 6.620 millones de Euros no 60 como sostiene el autor. Hay que leerse las memorias anuales del IVA que edita el Ministerio y aplicar los números no los deseos. Si no ver http://lalibertaddeelegir.blogspot.com.es/2015/04/propuesta-iva-de-ciudadanos-no-vale.html

No entiendo la interpretacion del IVA superreducido.

Incrementar el IVA de productos basicos hace los impuestos mas regresivos. Simplemente porque los pobres dedican al pan una mayor parte de su renta.

Si se compensan con otros cambios, pues que se explique.

El pan es un producto con demanda muy inelastica. Y los productos basicos en general. No entiendo el argumento de la distorsion (que es bueno para libro digital vs papel).

Mirando la pendiente del impuesto del IRPF, parece que la propuesta seria bastate mas regresiva que la actual.

Discutir tanto sobre los tramos de IRPF, me parece absurdo. Se trata simplemente de coger una calculadora cuando se tiene el total de la base imponible. Cuantos mas tramos haya, mas suave sera la grafica de impuesto medio. Si no fuera por la complejidad para el contribuidor medio, yo pondria 100 tramos. O mejor todavia, infinitos tramos. Es decir, una funcion exponencial inversa.

Buen artículo. Lo que no entiendo bien es el ejemplo entre la preferencia por un libro físico (más caro) y uno electrónico (más barato.

Un cordial saludo

«Por ejemplo, un consumidor comprará antes un libro físico, aunque prefiriese un libro electrónico porque tiene un IVA inferior y paga menos.»

A igual de precio (sin IVA) diferencias en el IVA puede generar cambios en las decisiones. Los impuestos, salvo excepciones, introducen distorsiones en los precios y los precios afectan a la forma en la que se adoptan decisiones.

Muy bueno el artículo, pero que hay de todas las deducciones en el impuesto de sociedades. Al final el tipo impositivo de las multinacionales por dichas deducciones pasa del 28% al 15% o menos.