La crisis financiera de España fue una crisis de cajas de ahorro. En 2007, estas instituciones tenían una cuota de mercado de alrededor de 50% del total del sistema. Las cajas de ahorro habían sido creadas por fundaciones en los siglos XIX y XX. No eran sociedades por acciones y no contaban con un dueño que pudiera velar por su administración. “Cuando nadie es dueño, a nadie le importa”.

Fue una crisis de insolvencia, percibida e inicialmente tratada como una crisis de liquidez. Cosa que, por desgracia, ocurre en casi todos los países.

La crisis de las cajas de ahorro resultó ser sistémica y extremadamente profunda y terminó afectando a la liquidez de todo el sistema, cajas, bancos y cooperativas de crédito.

La crisis Española se vio favorecida por la expansión monetaria internacional y por los bajos tipos de interés, que hicieron que los bancos – y los supervisores – perdieran el sentido del riesgo.

Fue desencadenada en 2007 por la crisis de las hipotecas basura, que dio lugar a la contracción internacional del crédito.

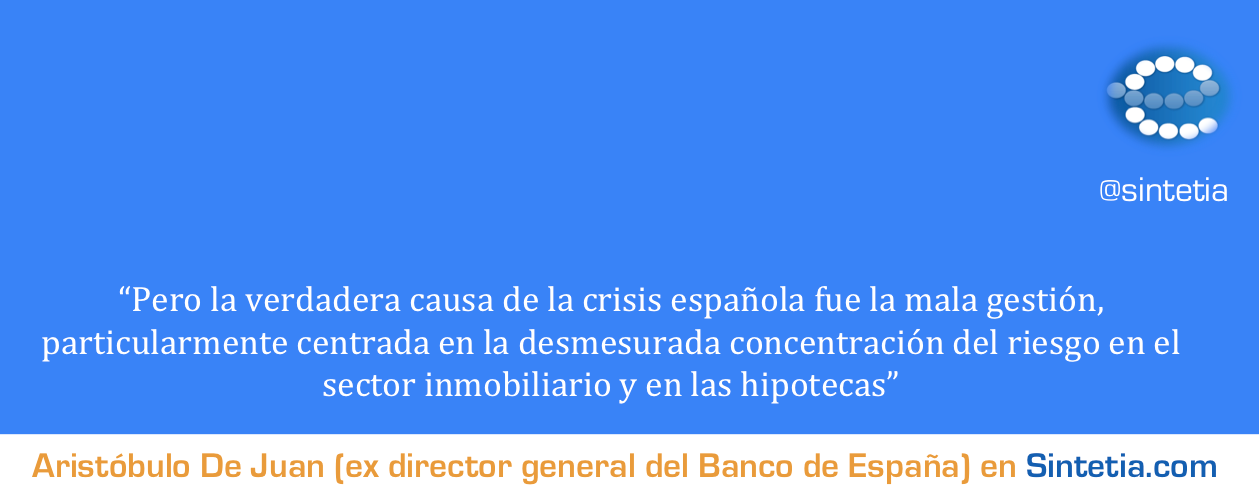

Pero la verdadera causa de la crisis española fue la mala gestión, particularmente centrada en la desmesurada concentración del riesgo en el sector inmobiliario y en las hipotecas. La mala gestión fue a su vez favorecida por la injerencia política a través de administradores y gerentes nombrados por los Gobiernos regionales, al amparo de la legislación de cajas de ahorro adoptada en 1985.

Peor aún: dado que el período 2000-2007 había sido una etapa de prosperidad, la crisis se agravó por la inercia de una Supervisión pasiva, que retrasó su tratamiento, multiplicando así las pérdidas y el coste de la Resolución. La errónea presunción de que el precio de los bienes raíces se recuperaría rápidamente, así como la miopía que suponía pretender abordar los problemas sin ningún impacto fiscal fueron también claros culpables.

Durante los primeros tres años y medio después del 2007, el Gobierno actuaba a tientas y aplicó políticas titubeantes y claramente insuficientes: fuertes apoyos de liquidez, tolerancia regulatoria, fomento de fusiones inadecuadas de cajas de ahorro enfermas, creación de una nueva institución para promover y apoyar fusiones y transformación de las cajas de ahorro en bancos.

Sólo en 2012 fue tratado como tal el problema de capital, bajo la presión del Fondo Monetario Internacional y la política de un nuevo Gobierno. En el marco de un Memorándum de Entendimiento (M.O.U. por sus siglas en inglés), la TROIKA ofreció una línea de crédito de €100 billones (de la que únicamente € 43 billones fueron utilizados) y los bancos enfermos (antiguas cajas de ahorro) fueron recapitalizados y nacionalizados. La mayor parte de ellos fue vendida a socios más fuertes. También se creó un “banco malo” mixto (gobierno/privado) para limpiar los bancos intervenidos de activos inmobiliarios y se promulgó una nueva ley sobre resoluciones de bancos en crisis.

Se ha logrado un considerable progreso y lo peor parece haber quedado atrás.

Pero el sistema financiero tiene aún vulnerabilidades que deben ser tratadas por los mismos bancos y por los supervisores. Su identificación y tratamiento puede ser objeto de otro documento.

La buena noticia es que de esta crisis pueden aprenderse numerosas enseñanzas. La mayoría de ellas similares a las aprendidas en otras crisis internacionales, actuales y pasadas.

Con la esperanza de que esas lecciones estarán presentes en las mentes de los gestores, supervisores e instituciones internacionales, esta conferencia compila una serie de conceptos acerca de la Gestión, Regulación, Supervisión y Resolución. Muchos de ellos van en contra de la sabiduría convencional. Pero se basan en experiencias adquiridas por el autor de este escrito sobre el terreno.

La historia es obstinada: si un banco va bien, sus libros son transparentes. Pero si va mal, se ocultan los problemas.

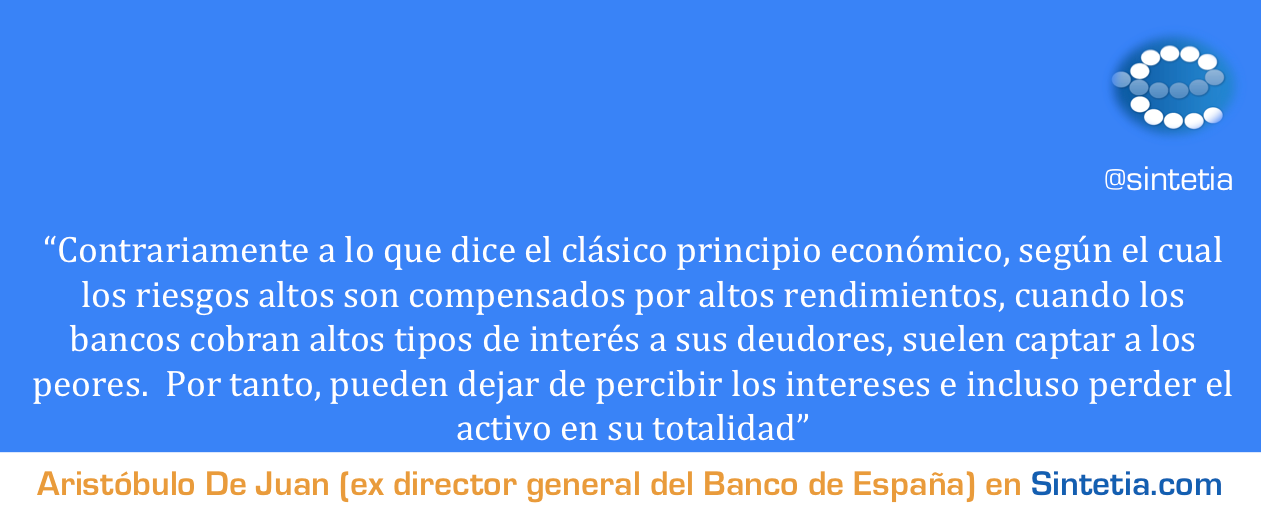

Algunas falacias convencionales. Contrariamente a lo que dice el clásico principio económico, según el cual los riesgos altos son compensados por altos rendimientos, cuando los bancos cobran altos tipos de interés a sus deudores, suelen captar a los peores. Por tanto, pueden dejar de percibir los intereses e incluso perder el activo en su totalidad. Como alguien diría, lo que importa no es el “retorno a los activos en los libros, sino el retorno de los activos en la realidad”.

Los factores macro pueden desencadenar crisis sistémicas. De ahí la necesidad generalmente reconocida de una Supervisión macroprudencial. Pero esto únicamente funcionará si se encuentra adecuadamente institucionalizada y coordinada con la Supervisión microprudencial y si opera bajo una instancia común con autoridad plena. No es un tema fácil. Al mismo tiempo, recordemos que los “intelectuales” (macro) y los “policías” (micro) no siempre se respetan y se mezclan con dificultad.

Como prueba la historia, una mala gestión y una Supervisión ineficaz pesan más que los factores macro como causas fundamentales y como agravantes de las crisis. Por muy relevante que los factores macro pudieran ser.

Cuando la Supervisión es permisiva, los buenos banqueros pueden convertirse en malos banqueros siguiendo un proceso de comportamiento típico, en tres etapas sucesivas.

1.- No abordan sus problemas cuando aún tienen remedio, sino que los ocultan con prácticas cosméticas para ganar tiempo y conservar el mando.

2.- Como las prácticas cosméticas no resuelven los problemas, cuando éstos se agravan, el mal banquero apostará por la especulación y los altos riesgos, además de las prácticas de ocultamiento.

3.- Cuando el desastre se acerca, los malos banqueros suelen incurrir en prácticas fraudulentas, en una gran variedad de formas. La mayoría de ellas relacionadas con la figura del auto-préstamo. Para resumir, en estas situaciones, los malos banqueros tenderán a “sacar” dinero del banco, en lugar de inyectarlo.

El crecimiento acelerado es una causa clásica de crisis. Cosa que ocurre a menudo cuando se presentan excesos de liquidez. Es el “efecto euforia”. Parafraseando a Karl Marx, cuando califica la religión como el “opio del pueblo”, podríamos decir que el exceso de liquidez actúa como el “opio” de los banqueros y les hace perder el sentido del riesgo.

Con frecuencia, la insolvencia se genera en períodos de prosperidad. Pero no se identifica ni se aborda. Nadie se atreve a “parar la música” o “aguar la fiesta” a los optimistas. Los altos niveles de empleo y los ingresos fiscales son muy atractivos y ciegan a los gobiernos, que permanecen inactivos.

Por muy sólidos que parezcan los deudores hoy, las altas concentraciones de riesgos (en grupos de prestatario o segmentos económicos) pueden ser mortales más tarde. El sector inmobiliario, las hipotecas y los productos “tóxicos” fueron claros ejemplos en la crisis actual.

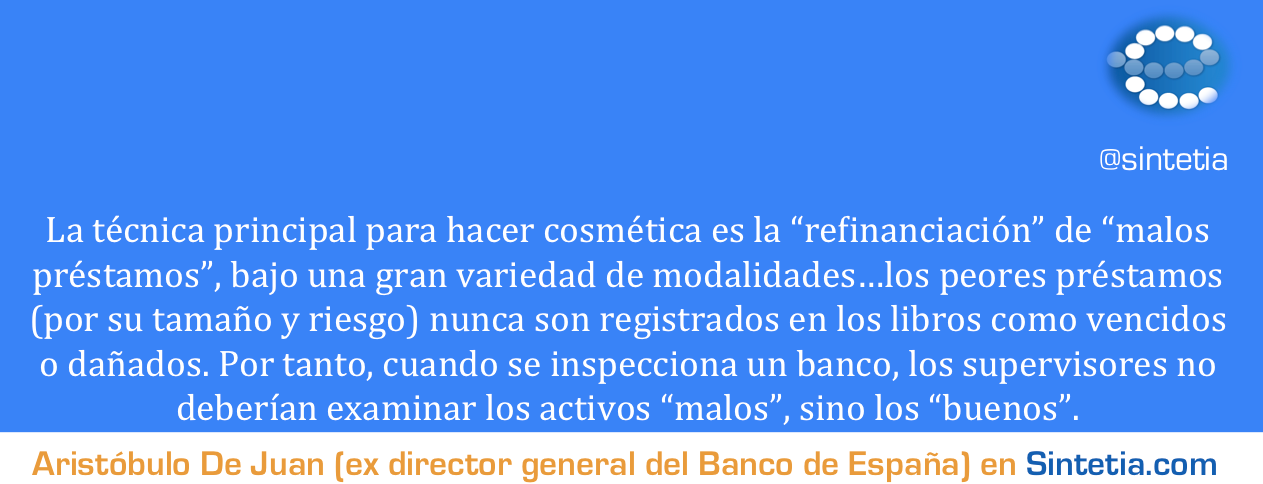

¿Como ocultar la realidad en los libros? Aprovechando las lagunas y las ambigüedades de la Regulación o incumpliéndola. Prácticas favorecidas por una Supervisión ineficaz. La técnica principal para hacer cosmética es la “refinanciación” de “malos préstamos”, bajo una gran variedad de modalidades. Manteniéndolos como operaciones “siempre vivas”.

Se da una paradoja, que es a la vez una lección clave: los peores préstamos (por su tamaño y riesgo) nunca son registrados en los libros como vencidos o dañados. Por tanto, cuando se inspecciona un banco, los supervisores no deberían examinar los activos “malos”, sino los “buenos”. Los malos ya están siendo gestionados.

Además, resulta que cuanto más grande es un banco, más difícil es su control. Por tanto, cabría también instruir a los supervisores que examinen más a fondo los bancos “buenos”, en lugar de aquellos ya identificados como bancos problema.

Como resultado de lo anterior, cuando prevalece la cosmética, los activos mal clasificados están infra-provisionados. Más importante aún: se reconocerán indebidamente como ingresos los intereses incobrables..

En consecuencia:

.. Una parte de los ingresos, provisiones, reservas y capital son ficticios.

.. No se adoptan medidas correctivas por los administradores, por las gerencias o por los supervisores.

… Pero, eso sí, se pagan indebidamente impuestos y dividendos extraídos de beneficios ficticios. Incrementando así las pérdidas y reduciendo la liquidez.

En este contexto, la insolvencia podría permanecer oculta, encubierta por la liquidez que los bancos obtienen fácilmente. ¿Cómo? A través de una contabilidad ficticia y pagando altas remuneraciones a sus recursos.

Muy a menudo la insolvencia no se desvela hasta que los bancos quedan ilíquidos o surge un escándalo. Como regla general puede afirmarse que si un banco requiere asistencia de liquidez por unos meses, probablemente existe ya una insolvencia oculta y….creciente.

En cuanto a la valoración de los activos, es más prudente y realista que banqueros y supervisores sobrestimen las pérdidas en lugar de subestimarlas. En tiempos difíciles, la experiencia prueba que las pérdidas son siempre mayores que las identificadas por el supervisor más estricto. ¿Por qué? Es el factor humano. Porque las provisiones son el enemigo de los dividendos y de los incentivos. Por lo tanto sus beneficiarios se resistirán a dotarlas.

El múltiplo 2. En tiempos de crisis, puede haber cinco niveles diferentes de pérdidas. Cada nivel multiplica por dos – o casi por dos – el nivel anterior, como sigue:

.. Primera etapa: el banquero no declara pérdida alguna o, en el mejor de los casos, las pérdidas que declara pueden llegar a la mitad del capital

.. Segunda etapa: aparecen los auditores externos y pueden encontrar pérdidas que resultan el doble de profundas

.. Tercera etapa: los inspectores entran en escena y multiplican por dos las pérdidas calculadas por los auditores

.. Cuarta etapa: el banco es intervenido y los interventores multiplican por dos las pérdidas de los inspectores

.. Quinta etapa: al final, cuando el banco enfermo es puesto a la venta, la due dilligence de los compradores encuentra que las pérdidas reales son dos veces mayores que las ya identificadas por los interventores.

Estas cosas ocurren por ausencia de control por parte del Gobierno.

Una buena Regulación es necesaria. Pero de nada sirve sin una buena Supervisión. Luego, una buena Supervisión es también necesaria. Pero ambas, la Regulación y la Supervisión resultan inútiles sin buenos mecanismos de Resolución. Por tanto, resulta necesario que existan simultáneamente buenos mecanismos de Resolución. Los cuales, a su vez pueden ser inoperantes si la Regulación y la Supervisión son deficientes. El Gobierno puede pensar que, si no existen buenos mecanismos de Resolución, para qué sirve una buena Regulación y una Supervisión estricta.

Estos tres pilares constituyen un paquete estrechamente interrelacionado, que no deben tratarse aisladamente. Si solo existe uno de estos mecanismos, los otros dos serán claramente inútiles y pueden suponer incluso un esfuerzo baldío.

ALGUNAS ENSEÑANZAS SOBRE LA REGULACIÓN PRUDENCIAL

Prácticamente todos los reguladores, nacionales o internacionales, parecen hoy obsesionados por el capital. Una buena obsesión. Pero el capital regulatorio en sí mismo puede resultar inútil y suponer una simple ilusión de buena salud. Porque a los reguladores les importa menos – o nada – elementos tan fundamentales o más, como son:

a.- La sustancia financiera de los componentes del capital

b.- El tamaño y la calidad de los ingresos y los resultados

c.- La sostenibilidad del capital y de los resultados

d.- El sobreendeudamiento

Peor aún: el capital regulatorio acepta componentes ficticios o de baja calidad. En primer lugar, porque el capital real no es necesariamente la suma del capital desembolsado más los beneficios retenidos según libros. Para conocer el nivel real del capital, deben ser deducidos de tal suma la insuficiencia de provisiones y el reconocimiento de ingresos ficticios.

Además, los componentes de baja calidad hacen que el nivel de capital exigido formalmente resulte bajo y no pueda cumplir con todas las funciones del capital real, es decir:

1.- Colchón contra pérdidas

2.- Límite para el crecimiento excesivo

3.- Fuente de recursos líquidos para ser colocados

Las I.A.S. (o Normas Internacionales de Contabilidad, Standard 39) han relegado y diluido el principio tradicional de prudencia, pilar de la transparencia contable.

Según este principio, si se vislumbra un problema, debe registrarse de manera inmediata. Por el contrario, las, buenas perspectivas únicamente deben registrarse cuando se materializan.

Como resultado de esta dilución, los malos préstamos solo son reconocidos en los libros cuando ya se encuentran jurídicamente vencidos o cuando se incurre en una pérdida. Los créditos dudosos o las pérdidas esperadas quedan relegadas. Es una práctica desgraciadamente legitimada por la norma, pero que resulta ser un gran error. Ya no existe transparencia.

Las provisiones específicas están cayendo en desuso y están siendo sustituidas por exigencias “formales” de capital y por provisiones colectivas o genéricas. No hay nada en contra de estos conceptos. Sin embargo, en la práctica ninguno de estos mecanismos detiene el reconocimiento indebido de ingresos incobrables, ya que no identifican a qué prestatario en particular se aplica esta cobertura.

Estos tipos de cobertura de los principales no hacen posible la aplicación de una regla básica: la suspensión intereses no percibidos e incluso incobrables. Tal vez la herramienta de Supervisión prudencial más importante, ya que evitan que la bola de nieve de las pérdidas acumuladas siga rodando y creciendo.

Los indicadores de capital basados únicamente en los activos ponderados por riesgo (RWA por sus siglas en inglés) tienen efectos colaterales no deseados y no son necesariamente fiables. Por lo siguiente:

.. Inducen a los banqueros a sacrificar el crédito en favor de activos de menor ponderación, como es la deuda pública

.. Los RWA pueden ser fácilmente manipulados por los gerentes

.. Las “Ponderaciones”, o pesos de los diferentes activos, varían según los países.

…Lo cual impide su comparación internacional

Para evitar estos graves problemas, debe establecerse un indicador paralelo, adicional al de los RWA, comparando el capital contra los activos totales.

Existen numerosas regulaciones que no siempre permiten controlar adecuadamente:

… La concentración de riesgos en prestatarios o en sectores económicos

… La uniformidad entre los estándares contables y prudenciales aplicados en las filiales que operan en el extranjero y los aplicados en las casas matriz

… El perímetro de consolidación, en lo que respecta a las operaciones “off-shore”

… El riesgo de los productos tóxicos

… La banca en la sombra, que lo es precisamente porque no está regulada

Se trata de fuertes lagunas que pueden hacer inoperante la Regulación más rigurosa en otras áreas.

A pesar de las iniciativas Volker, Vicker y Linkamen, la separación entre la banca comercial y de inversiones deja mucho que desear. Siete años después de que las actividades bancarias de inversión estuvieran en el origen de la crisis de la banca comercial. Los lobbies de la banca son activos y eficaces.

La Regulación debiera ser dura y clara. Pero la excesiva Regulación puede asfixiar a los banqueros y llevarles a desplazar sus actividades a países o a actividades financieras con menor Regulación. Debe lograrse un equilibrio al promulgar una nueva Regulación. Teniendo en todo caso en cuenta que una Supervisión estricta puede ayudar a resolver o compensar posibles lagunas regulatorias.

ALGUNAS ENSEÑANZAS EN MATERIA DE SUPERVISION

La Supervisión es más importante que la Regulación y puede “obrar maravillas”, aún cuando la Regulación sea mediocre.

No hay Supervisión más costosa que la ausencia de Supervisión.

En tiempos de prosperidad y de fácil acceso a la liquidez, los supervisores se hacen tolerantes. Los diagnósticos benévolos, el levantamiento de cejas y las recomendaciones verbales sustituyen a los requerimientos formales, a las medidas correctivas, a la intervención y a la Resolución. Los banqueros y los supervisores están felices. La vida es color de rosa.

Pero no hay mejor Supervisión que la verificación in-situ de la calidad sobre el terreno. El problema es que la Supervisión in-situ está siendo ignorada y está incluso despareciendo internacionalmente. En tiempos de crisis, es considerada por muchos como una herramienta del pasado y es sustituida por refinados mecanismos teóricos que han fracasado hasta ahora, pero que ponen menos presión sobre los supervisores.

El análisis a distancia, la auditoría externa, los trabajos de consultoría, los planes de estabilidad, los modelos matemáticos y las pruebas de estrés pueden ser herramientas útiles para complementar a la Supervisión in-situ. Pero nunca deben sustituirla. Porque si esos mecanismos se basan en la información no verificada, suministrada por los bancos con problemas, no resultan fiables y pueden evitar o retrasar las necesarias medidas correctivas.

La auditoría externa, en sí misma, es un área problemática. En teoría, su función estatutaria es diferente y complementario al de los supervisores. Pero los auditores y supervisores debería siempre trabajar de la mano, particularmente en tiempos de crisis. Es el principio de los “cuatro ojos” : “cuatro ojos ven mejor que dos”.

Algunos auditores hacen un buen trabajo en la identificación de la insolvencia. Pero existen también otro tipo de comportamientos:

… Cuando los supervisores son tolerantes, algunos auditores tienden a alinearse con el supervisor y se convierten en un obstáculo adicional a la transparencia. Su justificación es: “no podemos ir más allá que los supervisores”, “no podemos ser más rigurosos que ellos”.

… Cuando los supervisores son rigurosos y buscan el desvelar tempranamente los problemas existentes, algunos auditores emiten informes benévolos, lo que resulta un obstáculo para aquellos. La incompetencia y la falta de independencia podrían ser la causa. Sus informes podrían también ser utilizados en contra del supervisor por los malos banqueros, incluso en los medios de comunicación o ante los tribunales.

La independencia es clave para la auditoría externa y con frecuencia brilla por su ausencia. Auditar a la misma institución por un período extenso de tiempo y realizar trabajos de consultoría para los clientes auditados puede llevar a los auditores a perder su independencia. Las normas que regulan la actividad del auditor externo deben revisarse a fondo para remodelar sus funciones típicas y para prevenir estos problemas. Cualquiera que sea la influencia de sus lobbies.

En cuanto a los modelos matemáticos, puede afirmarse que han resultado un fracaso en la historia reciente. En efecto, los modelos de Basilea II, contrariamente a lo que era su objetivo original, redujeron las exigencias de capital de los bancos y no mejoraron el sentido de riesgo de los banqueros. Además:

… Los modelos pueden ser elaborados por matemáticos y profesionales de segundo nivel

… Como ya queda dicho, los bancos con problemas tienden a basar sus modelos en información no fiable y no verificada por el supervisor.

… Incluso algunos bancos “buenos” han elaborado sus propios modelos en el pasado de manera que reduzcan sus exigencias de capital

… Los modelos están sujetos a manipulación por las propias entidades después de haber sido elaborados

… Los administradores – y algunas veces los supervisores – no llegan a entender los modelos en que se basan las exigencias de cobertura.

Para muchos, las pruebas de estrés son el futuro. Pero también han resultado ser un fracaso durante la reciente crisis (Irlanda, Dexia…). Algunos expertos llegan a decir que las “pruebas de estrés son pruebas encaminadas a quitar el estrés a los supervisores”. No hay nada como un escenario básico realista. Pero:

… Los escenarios básicos – como ocurre con los modelos – se basan generalmente en datos no verificados y en los bancos con problemas en datos no fiables

… En consecuencia, los escenarios adversos construidos sobre los básicos pueden no resultar fiables tampoco.

…En muchos casos, estos escenarios resultan ser ejercicios teóricos y no pueden captar acontecimientos macro no previsibles, como los ocurridos en 2007.

¿Debe ser flexible la Supervisión? Si las “cosas” están mejorando, un cierto grado de flexibilidad puede ser prudente. Pero si están empeorando, la tolerancia sería suicida. El “tigre” se convierte en un “tigre de papel”. La amenaza para el mal banquero debe ser creíble y desparece si prevalece la tolerancia. ¿Por qué puede ser suicida?

a.- La simple financiación de los activos improductivos y del stock de pérdidas acumuladas incrementarán éstas

b.- Como los problemas no son revelados, la mala gerencia conserva el mando y empeorará la situación

c.- Se envía al mercado un mensaje perverso de impunidad: “al mal banquero nunca le ocurrirá nada”

d.- Aún peor, el supervisor se hace cautivo de sus propios errores y nunca se contradecirá a sí mismo en el futuro

ALGUNAS ENSEÑANZAS SOBRE LA RESOLUCION

Aunque las pérdidas suelen aflorar gradualmente a lo largo del tiempo, la insolvencia se debe tratar como tal, tan pronto como el capital se vea seriamente erosionado, sin esperar a un diagnóstico definitivo.

Confiar en el crecimiento como una solución para casos de insolvencia es un error grave y costoso. Las pérdidas subyacentes crecen más rápido que el volumen de negocio. En otras palabras, cuanto más tarde se aborden los problemas, más costosas serán las soluciones. Además, la economía sufrirá, ya que la falta de créditos y la mala asignación de recursos producen daños económicos y desempleo creciente. Realimentando así los problemas de la banca.

La falta de acciones correctivas por parte del supervisor, debido a preocupaciones fiscales en su deseo de evitar la procíclicidad, suelen ser enfoques miopes, que empeoren la situación. Porque el costo fiscal será mayor con el paso del tiempo. Y está claro que el cáncer debe ser tratado con cirugía, sea ésta procíclica o no.

El objetivo final de la Resolución es conseguir que las entidades o sistemas enfermos pasen a ser robustos y permitir que los Gobiernos se olviden del problema. Si se hacen las cosas “a medias”, los bancos seguirán siendo vulnerables y subsistirá el peligro de recaída y contagio. La asistencia financiera inicial habrá sido una pérdida de esfuerzos y de recursos.

En este sentido, deben siempre aplicarse dos principios:

1.- Lograr un buen nivel de capital y de resultados, que sea sostenible. Pero en términos de flujos de caja reales. De otra manera, el crédito no crecerá

2.- Cambiar prontamente a los propietarios, administradores y gerentes

En cuanto al capital, los “agujeros” solo se pueden resolver si se “rellenan” en la medida necesaria con “materia” sólida y permanente. En el siguiente orden, por:

…Los dueños anteriores o por nuevos socios

… Las reservas retenidas de los beneficios reales (no de artificios contables)

… La venta de activos, con plusvalía

… En su caso: … por mecanismos oficiales

Los préstamos y/o las garantías pueden ayudar a solucionar una crisis, si se aportan como complemento a la aportación de capital real. Pero no en lugar de éste. Tratar los problemas de insolvencia aportando solo ayudas de liquidez es un serio y frecuente error. Particularmente, si se inyecta liquidez a largo plazo con altos tipos de interés. Considerar las inyecciones del BCE a largo plazo como préstamos de última instancia, cuando estos son por definición de corto plazo, puede ser una clara contradicción.

¿Qué decir de la expansión monetaria? Ayuda a resolver emergencias sistémicas a corto plazo y crea una apariencia de estabilidad. Pero no resuelve la insolvencia, ya que no se puede perpetuar. Los salvavidas salvan a quien se está ahogando. Pero no curan el cáncer. Además, existe un riesgo de azar moral y de nuevas burbujas, que hace que los banqueros e incluso los supervisores pierdan el sentido del riesgo y eviten los ajustes y la adopción de medidas correctivas.

Por tanto, los préstamos masivos (cualquiera que sea su modalidad), no deben ser concebidos como sustitutivo del saneamiento financiero y no deben ser aplicados a bancos con problemas. Porque éstos deben ser rápidamente tratados como casos de insolvencia.

¿Qué decir de las fusiones de bancos débiles? Si no están previamente capitalizados, las fusiones son contraproducentes. ¿Por qué?

… Suelen emborronar las cuentas, lo cual en algunos casos es el objetivo que persiguen los dueños e incluso los supervisores

… No reducen las pérdidas, sino que las pueden agravar

… Hacen inevitables las luchas por el poder, en lugar de mejorar la gerencia y acelerar las sinergias.

… Los gobiernos y los supervisores se convierten en cautivos de aquellas fusiones que han bendecido o que incluso promovieron. Probablemente aplicarán medidas equivocadas o insuficientes.

“Compartir las cargas” (o “burden sharing”) es un sano principio. Es cuestión de principio que los accionistas pierdan su capital y que los sistemas contribuyan a recapitalizar los bancos. Pero, si el sistema en su conjunto se encuentra en situación vulnerable y los supervisores han revelado la insolvencia tardíamente, es decir cuando el capital ya se ha perdido varias veces, se requieren con urgencia ingentes cantidades de recursos. Por tanto, los contribuyentes tendrán que sufrir.

Si un Gobierno proclama que no incurrió en pérdida alguna o incluso que está ganando dinero en operaciones de Resolución, ello significa que el problema no se ha resuelto.

Más en concreto, hablemos del “bail-in” Es una idea novedosa y positiva . Pero merece unos comentarios:

En primer término, el bail-in puede aportar capital al amortizar o congelar los pasivos. Pero no inyecta liquidez, que es una de las funciones del capital. La liquidez ya se inyectó en el pasado, cuando se suscribieron los títulos.

El riesgo que conllevan los productos híbridos es difícil de captar por los inversores individuales. Por lo tanto, los productos híbridos solo debieran ser vendidos a inversores institucionales y, en todo caso, previa divulgación transparente en las condiciones contractuales de los productos y de la salud de la entidad emisora.

De cualquier manera, el efecto del bail-in en los mercados de capitales y de depósitos aún está por ver.

Los “Bancos Malos” son una buena herramienta para la recapitalización bancaria. Pero debe recordarse lo siguiente:

a.- Deben ser siempre una persona jurídica y no consolidada con el banco a sanear. De otro modo, el “Banco Malo” y los activos que adquiera siguen formando parte del banco enfermo

b.- “Los Bancos Malos” solo debieran comprar activos de bancos enfermos una vez que nuevos dueños (sea un adquiriente, un socio estratégico o el Gobierno) hayan justificado a los que presidieron durante el fracaso. No se hacer regalos a los malos banqueros

c.- El “Banco Malo” solo debe adquirir activos que estén seriamente dañados y debe dar prioridad a la adquisición de los peores. De otra manera, inyectarían liquidez, pero no resolverá el problema de capital

d.- El precio de los activos es un elemento clave para una operación eficaz. Puede operarse con tres tipos de precios:

.. Si el precio es el valor neto en libros, después de provisiones, se limpia totalmente la pérdida. Pero debe ser asumida por el “Banco Malo”

.. Si se compran los activos a su valor de mercado, la pérdida permanecerá en el banco enfermo y deberá ser inmediatamente recapitalizada, por otro mecanismo de Resolución. En este caso, la liquidación posterior de los activos adquiridos por el “Banco Malo” podrá generar beneficios más tarde. El sector privado puede así tener incentivos para crear un “Banco Malo”

… Si, como fórmula de compromiso, el precio es un valor intermedio entre el valor neto en libros y el valor de mercado, el “Banco Malo” tendrá que asumir las pérdidas que superen el valor de mercado. Paralelamente, las pérdidas que permanecen en el banco enfermo tendrán que ser cubiertas inmediatamente por otro mecanismo de Resolución

El otro pilar de la Resolución: cambio de propiedad y de gerencia.

Este cambio debe ser completo y rápido y hacerse antes de aportar ninguna asistencia financiera. Deben salvarse a los sistemas, pero no a los malos banqueros. De otro modo sería:

a.- Claramente injusto

b.- Ineficaz

c.- Un incentivo para el fraude

En lugar de nombrar gerentes convencionales para sustituir a los anteriores, debe seguirse determinados criterios para nombrar estos profesionales:

1.- Para la guerra, se necesitan “generales”,

2.- Para tratar el cáncer, se necesitan “cirujanos”

Deben también emprenderse acciones judiciales contra los antiguos miembros de la administración y de la gerencia, cuando se detectan fraudes, en cualquiera de sus diferentes modalidades. De otro modo, si prevalece la impunidad, la percepción general es que nada serio les ocurrirá a los malos banqueros. Nuevamente, estamos ante el azar moral. En todo el sistema.

El Gobierno puede tener que convertirse en dueño y gerente de un banco enfermo, siempre y cuando resulta indispensable para una adecuada Resolución. Las lecciones podrían ser:

…Únicamente debe el Gobierno desempeñar tal función por un período corto (máximo:1-2 años). Justo el tiempo necesario para devolver la entidad al mercado

… El Gobierno debe ser sustituido preferentemente por uno o dos socios más grandes y más fuertes que el banco enfermo y que sean capaces de asegurarle un futuro sostenible y robusto

… Un banco reestructurado podría también ser ofertado al mercado a través de la emisión de capital, mientras se encuentre bajo el control del Gobierno. Pero únicamente si el capital y los beneficios del banco han sido antes totalmente reconstruidos y la nueva administración es fuerte y estable

Los gobiernos y los supervisores no deberían cantar victoria prematuramente, es decir, antes de que los problemas estén plenamente resueltos. Es una tentación frecuente. De otro modo, estarían engañando al mercado y, nuevamente, haciéndose cautivos de sí mismos. Sus manos estarán atadas cara al futuro.

Cuando se tratan bancos insolventes, el Gobierno tiene que hacer cosas “repugnantes”. De hecho, se tendrán conflictos con:

…Los inversores y los anteriores dueños

… Los administradores y gerentes anteriores

… Los prestatarios

… El personal

… Los sindicatos

… Los contribuyentes

… Los políticos

Pero tales cosas “repugnantes” resultarán siempre menos “repugnantes” que sus alternativas.

Los pilotos de aerolíneas tienen un dicho: ”Cualquier aterrizaje, es un buen aterrizaje”. Un dicho muy comprensible. En la Resolución bancaria, podría parafrasearse este dicho afirmando: “Cualquier pérdida es una buena pérdida, si uno se asegura de que sea la última”