Conversar con financieros con mucha capacidad para comunicarse y poder aportar ideas poderosas es difícil, pero con Enrique García es fácil. Aprendes con cada idea. Sigo a Enrique desde hace años, y trabajo sus artículos —no sólo los leo. Enrique dirige la Cartera Value del portal inBestia —que ya es toda una referencia imprescindible para inversores y analistas. Como dijo en su día el fundador de inBestia, Hugo Ferrer:

«Aparte de ser inteligente es una persona honesta y consistente, para mí dos cualidades indispensables en el mundo empresarial. Si algo he aprendido en los últimos años es que los negocios no solo tratan de saber tomar riesgos y desarrollar planes, sino de tener una gran fortaleza interior que te permita tener la persistencia necesaria para doblegar los innumerables obstáculos que aparecen por el camino.

Tomar riesgos y tener ideas lo puede hacer cualquiera. Pero ejecutar esos riesgos y esas ideas de forma sostenida en el tiempo, sin decaer, sin perder el horizonte, sin perder el entusiasmo, sin abandonar, eso, necesita fortaleza, dureza y persistencia. Cualidades que Enrique tiene»

Soy un obsesivo de las finanzas, sobre todo de su necesidad de reinventarse. Desde Sensum Finanzas estamos trabajando de forma incansable en este objetivo. Después de leer a Enrique creo que se puede entender bien la razón :), las finanzas puedes ser apasionantes y comprender su lógica puede crear mucho valor social y económico.

:: Enrique, tengo mucho interés en reflexionar sobre una serie de cuestiones que me obsesionan desde hace tiempo, y que ya tuve oportunidad de comentar en una entrevista a Aswath Damodaran. Quiero ir desgranando temas y espero poder crear algo atractivo. Enrique, diriges la Cartera Value de inBestia . ¿En qué consiste?

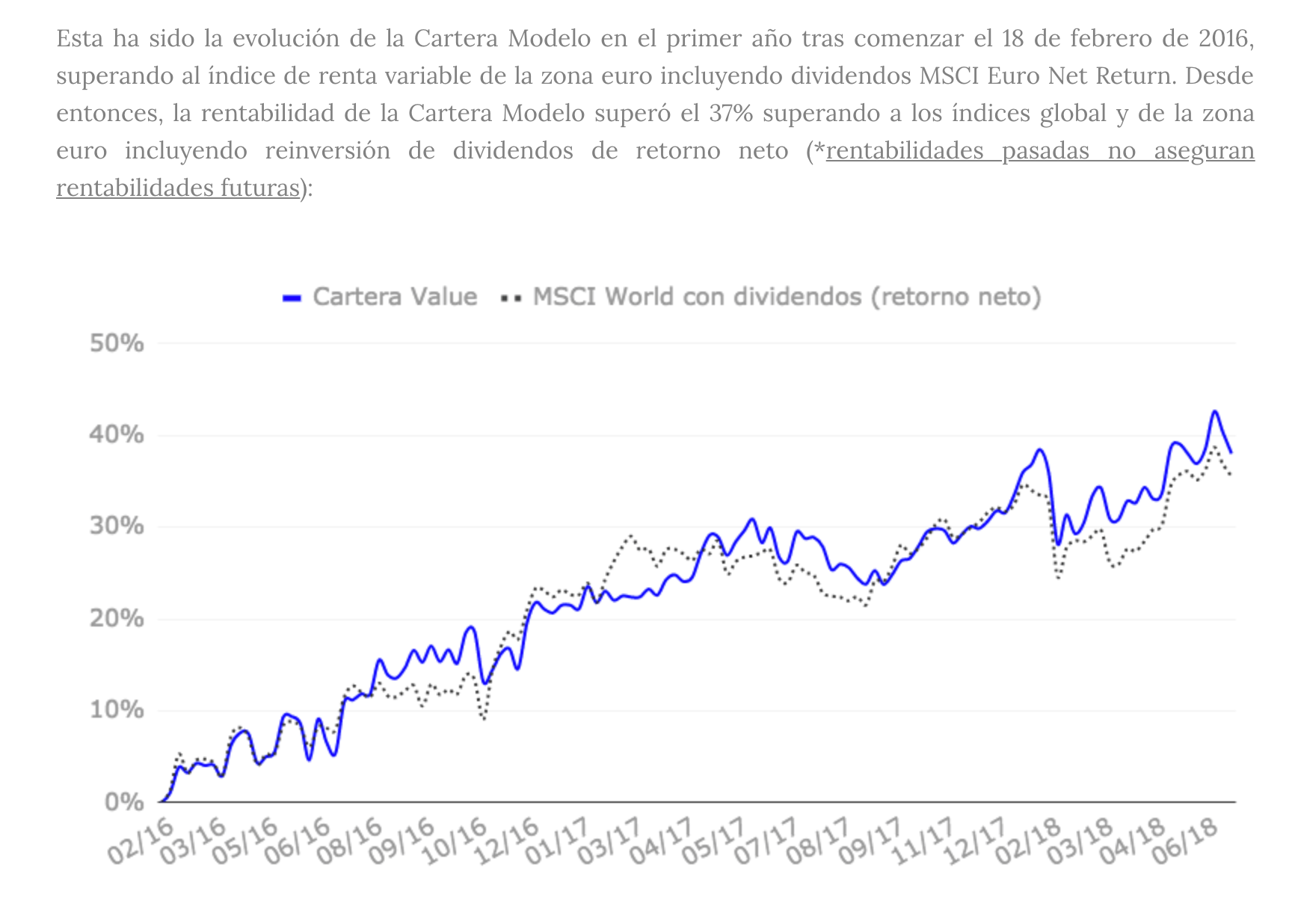

La Cartera Value es un servicio de análisis de compañías cotizadas, donde además realizo una selección de las mejores ideas de inversión a largo plazo. Se facilita un diario de operaciones, con operaciones concretas y donde también se discuten las razones por las que se hace una cosa u otra. También se puede seguir el comportamiento de la cartera y una comparativa con los principales índices incluyendo dividendos reinvertidos.

El análisis se centra en la realidad de las compañías y tiene una vocación de largo plazo. La palabra ‘value’ hace referencia al estilo de inversión en valor, dentro del cual yo he desarrollado una filosofía propia de inversión tomando lo más interesante de los inversores más conocidos dentro de este estilo: Warren Buffett, Peter Lynch, Philip A. Fisher o Joel Greenblatt.

Mi misión es proporcionar información accesible para los clientes, representada y organizada de la mejor forma posible y con la máxima transparencia sobre las fuentes de información utilizadas. Por lo tanto, el servicio no solo consiste en mojarse y seleccionar valores, sino que tiene un claro objetivo de divulgación y aprendizaje.

:: ¿Cuáles son tus indicadores de rentabilidad más importantes y gracias a qué empresas?

No suelo centrarme en indicadores y no tengo una lista fija indiscutible. Lo que hay son apartados a evaluar, donde los datos financieros y ratios pueden jugar un papel en el análisis, pero jamás se usan estos datos de forma descontextualizada. Podría decir que me fijo mucho en la rentabilidad sobre capital empleado, a veces denominado ROIC (otros se refieren a él como ROCE, hay cierta confusión sobre esto), pero cuando me encontré con BME (Bolsas y Mercados Españoles) enseguida comprendí que ese dato era irrelevante porque la compañía no está reinvirtiendo en su negocio, distribuye prácticamente todo el excedente en dividendos.

También podríamos hablar de que la posición financiera o endeudamiento es importante, pero cuando analizo Red Eléctrica o Enagás la deuda financiera es mucho menos problemática, ya que gran parte de sus inversiones y beneficios están establecidos de antemano por la regulación.

No tiene sentido hablar de indicadores, si esa fuese la vía para analizar empresas podría sustituirnos un robot con una serie de algoritmos y cálculos y ya está. Sin embargo, eso no sería una buena idea.

:: ¿Cuáles son las diferencias entre la valoración de una compañía cotizada y una que no cotiza en un mercado?

Hay que anotar que yo no me dedico a analizar compañías no cotizadas, no es un campo en el que esté especializado. En principio, es básicamente lo mismo, salvo que habría que tener en cuenta algunas circunstancias adicionales como el hecho de que son activos menos negociables, eso puede ser un inconveniente y a lo mejor el inversor necesita exigir mayor rentabilidad.

También suele ser normal que las cantidades que se negocian en un mercado no cotizado sean más grandes, por lo que a lo mejor el inversor quiere más certidumbre o un potencial de rentabilidad mayor para compensar el riesgo al que se está exponiendo. Estos son los puntos que se me ocurren sin haber realizado análisis en ese ámbito de empresas no cotizadas.

:: ¿Y cuáles son las diferencias a la hora de hacer un análisis y valoración entre una empresa altamente tecnológica (o disruptiva en el mercado), es decir, con poco pasado, balances poco sólidos y ventas muy bajas; y otra más maduras y con cierta trayectoria?

Lo primero que hay que señalar es que esas empresas “tecnológicas” o nuevas suelen tener un balance muy saneado, también a veces logran un volumen de ventas considerable cuando salen al mercado.

Tecnología y finanzas pobres no son sinónimos. Su corta trayectoria puede parecer un inconveniente, pero a veces una trayectoria de 40 años no permite saber nada del futuro. La trayectoria larga es interesante cuando se puede entender mejor la cultura, organización y filosofía de los que componen la compañía, algo muy marcado en algunas compañías estadounidenses. También se puede ver qué tipo de decisiones tomó el principal propietario (si es que lo hay) en determinados momentos. Pero un historial amplio no tiene por qué ser indicativo del futuro de la compañía, tan solo puede ser útil para añadir algo más de contexto al resto del análisis.

Por lo tanto, un análisis de Alphabet (Google) no tiene por qué ser diferente de uno de Iberdrola en cuanto al tipo de preguntas que uno se hace. Las respuestas y conclusiones, obviamente, serán distintas. En el caso de compañías nuevas tiene más impacto el ciclo de productos, es decir, el posible recorrido de las actuales líneas de negocio y la posibilidad de introducir nuevas líneas de negocio o reinvertir en nuevas áreas.

En las compañías que distribuyen el 100% del beneficio en dividendos lo único relevante va a ser el descuento sobre beneficios y la certidumbre que tenemos de que mantenga su posición en el sector. Los capítulos a analizar son los mismos, pero las respuestas son diferentes. Se trata de describir la compañía en cuanto a descuento sobre beneficios/flujo de caja libre, posibilidades de reinversión, posibilidad de realizar adquisiciones, cómo gestiona el capital y la remuneración al accionista la directiva, etc.

:: Se suele decir que los financieros matamos mucho la innovación y a las startups. Porque nos cuesta tomar decisiones (poner dinero) donde a costes ciertos, ingresos inciertos. El riesgo y incertidumbre se gestionan mal, y donde SOLO hay futuro poner dinero es francamente peligroso. Pero podemos matar muchas oportunidades. ¿Estás de acuerdo? ¿Crees que los financieros tenemos herramientas suficientes para decidir en estos contextos de alta incertidumbre?

Los inversores excesivamente centrados en lo financiero de forma inconsciente se fijan solo en hechos consumados, ya que los datos financieros representan el pasado o como mucho el presente. En una compañía que está iniciándose hay que hablar de expectativas y oportunidades y es imposible hacerlo con un análisis puramente financiero. Hay que empezar a valorar las causas de por qué suceden las cosas y eso es un análisis cualitativo.

Los datos financieros y los números son solo la consecuencia de los fenómenos empresariales y sociales, por lo que un análisis exclusivo de los números es mirar constantemente por el retrovisor y no hacia adelante.

No todos los inversores en valor siguen ese estilo exclusivamente cuantitativo y obviamente también se pueden hacer cosas interesantes en compañías que están empezando, que suelen pertenecer a mercados privados, no negociados todavía. Hay más posibilidades de resultados extremos (tanto positivos como negativos), el rango de posibles escenarios es mucho más amplio. En una situación de semejante incertidumbre, el inversor debe diversificar más sus posiciones, de forma que las pocas posiciones ganadoras compensen de sobra a los perdedoras. Dentro de esta estrategia, intentará seleccionar y encontrar criterios para tener las probabilidades a su favor, pero la bola de cristal no la tiene nadie.

No hay una forma fija de hacer las cosas. Todo es analizable y seguro que hay formas de reducir el número de errores en startups o aumentar el número de aciertos. Que se identifique a la inversión en empresas al estilo de Paramés donde ni siquiera se plantea la posibilidad de invertir en compañías con menos de 15 años de vida es una simplificación. Paramés tiene su estilo y es buen inversor. Pero hay mundo más allá, lo adecuado es que el inversor desarrolle su propio camino y descubra activos que están siendo mal valorados por otros inversores.

:: Si tuvieras que explicar cuáles son los 3 elementos fundamentales que MÁS analizas a la hora de decidir invertir o no en una compañía y por qué?

Hay varios apartados o capítulos a analizar. Primero hay que realizar una descripción del negocio, las posibilidades de abrir nuevos mercados, introducir nuevas líneas de negocio y el recorrido extra que puedan tener las actuales. La posición financiera es importante aquí para valorar el potencial de crecimiento vía adquisiciones de activos. De esta forma podemos hacernos una idea aproximada de cuánto crecimiento en su negocio puede lograr la compañía y a qué tasas de rentabilidad reinvierte los recursos.

Posteriormente, hay que establecer algunas referencias de cuánto está ganando la compañía actualmente y cuánto podría ganar más adelante en base al análisis anterior. Estas referencias deben ser comparadas con la capitalización de mercado o valoración bursátil, con el objetivo de realizar una aproximación a la rentabilidad que puede aportar la compañía a lo largo del tiempo a los precios actuales de cotización. Este puede ser un trabajo más cuantitativo pero requiere un entendimiento de las herramientas que se están utilizando y el contexto particular del caso analizado.

Además, el análisis de cómo gestiona los fondos y la remuneración al accionista la directiva es importante, ya que puede añadir un gran valor adicional en muchos casos a través de las recompras de acciones o la distribución de dividendos en el momento clave.

También se puede destruir mucho valor tomando las decisiones erróneas, los incentivos y la filosofía de los que toman este tipo de decisiones importa.

:: Tu post sobre Henry Ford es magnífico, y espero que nuestros lectores acudan a leerlo ya. Me recordó a los modelos de negocio donde hay mucho hardware, o altas necesidades de circulante para fabricar. Pero tú dices que los buenos negocios no tienen por qué necesitar mucha financiación. ¿Ford nos enseñó cómo sortear financieramente negocios que requieren de altas necesidades de circulante para llegar primero al mercado (moda, industria, bicicletas, coches…)?

Ford no elaboró ninguna estrategia financiera sofisticada. Lo que hizo fue descubrir una buena oportunidad de mercado y una forma superior de organizar esa nueva industria. Su visión era correcta y así lo demostró con la buena ejecución de su plan de negocio, que logró tracción desde el primer momento.

Los buenos proyectos de inversión se basan en un buen punto de partida sobre el cual ir mejorando. Como el punto de partida es bueno, no tarda mucho en generar excedentes y buenas rentabilidades.

En el caso de Ford fue capaz de trasladar todo el coste al cliente y aún así aumentar las ventas, eso significa que descubrió lo que necesitaba cierto nicho de clientes y encontró una combinación calidad-costes muy atractiva.

Actualmente hay que contextualizar que muchas startups se dirigen a un mercado muy globalizado (mucho más grande), por lo que a lo mejor merece la pena un sacrificio inicial mayor. Es decir, más perdidas iniciales o inversiones importantes para lograr determinada escala. Hasta dónde se puede estirar esta situación requiere un análisis de cada caso concreto y su contexto.

Pero la idea sigue siendo la misma: los buenos negocios tienen un buen punto de partida, han detectado combinaciones que no ha visto casi nadie y ejecutan el plan de negocio correctamente. No estoy hablando ya de empresas o valores en concretos, sino de proyectos o iniciativas de estas empresas, como puede ser el lanzamiento de iPhone por parte de Apple.

:: Has pensado mucho en la I+D como inversión y creación de valor de las empresas. ¿Qué es para ti una inversión SANA en I+D? ¿Existe algún consenso o indicador sobre qué rentabilidad (o ventas) habría que esperar cuando una empresa invierte 1€ en I+D?

No hay una regla general, tampoco un cálculo exacto. Esto parte de la base de que el I+D tiene una rentabilidad por sí mismo y no es así, la rentabilidad se atribuye a la unidad de negocio en su conjunto.

El I+D que se utilizó en iPhone no tiene sentido por separado a la inversión en marketing/ventas que realizó Apple, más cuando la imagen que trasladó la compañía al producto fue igual de importante que sus prestaciones. No hay forma objetiva de analizar fases de un negocio totalmente integrado por separado. La inversión en I+D debe tratarse en conjunto con el resto del negocio, tiene que encajar con el resto de piezas del puzzle.

Por ejemplo, a veces la inversión en I+D está externalizada en una tercera empresa independiente, que a su vez trata con otros clientes. Ahí sí podríamos calcular la rentabilidad del I+D, ya que se puede evaluar sus resultados en condiciones de mercado, sujetas a una negociación. Un ejemplo es la producción de series o videojuegos, donde compañías como Activision Blizzard o Netflix encargan la producción de estos contenidos a terceros estudios como Bungie o Marvel Studios respectivamente. Podríamos ver las rentabilidades que están logrando estos estudios que se dedican a esa fase del negocio en concreto.

Aún así, ese I+D no valdría nada sin el resto de partes que añaden las empresas finales a esos videojuegos y películas, tanto la distribución, imagen, comercialización, servicio de atención al cliente o lo que corresponda.

:: ¿Podrías ponernos un ejemplo de empresa que invierte en I+D y que lo hace bien, es decir, que tiene un retorno concreto y medible por ello?

Alphabet, pero no creo que su retorno sea medible y concreto. Conocemos la rentabilidad de Alphabet en su conjunto, no la rentabilidad de cada proyecto.

En su conjunto, Alphabet logra rentabilidades sobre el capital que emplea en el negocio superiores al 25% año tras año, por lo que nos podemos hacer una idea de que algo está haciendo bien de forma consistente.

Hay otros detalles que indican que Alphabet/Google tiene una capacidad de ejecución y visión en sus proyectos espectacular, como el hecho de que muchas de sus grandes apuestas han acabado liderando en industrias muy diferentes más allá de su éxito inicial en el motor de búsqueda. Hablo de Gmail (correo electrónico), Android (software para dispositivos móviles y tabletas), Google Maps (mapas y geolocalización), Youtube (streaming de vídeos), Google Chrome (navegador) o su liderazgo en una nueva industria como el coche autónomo. Y nos hemos dejado decenas de proyectos muy importantes todavía en fase inicial o que ni siquiera son públicos.

:: El mundo y los mercados han cambiado sustancialmente pero, ¿han cambiado las reglas (o formas de valoración) de inversión desde los años 60 o 70 hasta la actualidad?

Dependerá de inversores. Algunos siguen con un estilo parecido, otros han demostrado lograr buenos resultados introduciendo innovaciones y cambios. Las que yo utilizo son diferentes a las de otros inversores.

No podemos pensar en la comunidad inversora como un grupo homogéneo de pensamiento, todos tienen diferencias a la hora de tratar los problemas, ahora y en los 70.

Precisamente, el hecho de que hay muchos puntos de vista o enfoques es la principal virtud de los mercados, que recogen un enorme volumen de información dispersa y diferentes detalles que aporta cada inversor. Esta opinión agregada no siempre va a ser perfecta, pero tampoco va a ser fácil de batir.

Por eso la tarea del inversor no está en adivinar todo, sino en escoger aquellas situaciones en las cuales tiene ventaja y operar en consecuencia.

:: Damodaran usa término “el lado oscuro de la valoración”, atajos, trucos que hacen los financieros para valorar las empresas sin fundamentos, una forma de autoengañarse. ¿Qué cosas detestas en los análisis financieros que sueles leer por ahí?

Primero la jerga y los anglicismos innecesarios. Este estilo sirve bien a aquellos que quieren distinguirse en status o señalizarse como gente formada, pero es horroroso para quienes divulgamos e intentamos comunicar a un público más general.

El rigor exige utilizar conceptos bien definidos, pero no es necesario establecer barreras adicionales entre el analista y el lector de las que son inevitables.

También el exceso de números y la poca argumentación de los supuestos y puntos de partida. Están llenos de sofisticaciones y un estilo pseudo-científico, mientras que las cuestiones clave son sencillas de plantear aunque difíciles de resolver. Se trata de saber si las líneas de negocio de Alphabet tienen todavía mucho recorrido en ingresos y beneficios o no, y no tanto elaborar una fórmula compleja que aparente conocimiento técnico.

Sin embargo, la gente quiere cosas objetivas, una fórmula para objetivizar el valor de las cosas, una fórmula, un truco.

En la última edición del Curso de Análisis Fundamental la pregunta que se repetía constantemente era cuál es la fórmula para esto o para aquello, mientras yo trataba de explicar cuál es la problemática y por dónde podrían venir los errores. Los cálculos son útiles para realizar aproximaciones, pero lo relevante son los supuestos de partida y si están bien establecidos.

:: ¿Cuáles son los 3 errores más comunes a la hora de hacer valoraciones financieras de las empresas?

El error más importante es no realizar las preguntas correctas y relevantes. Para mí, la diferencia entre un buen inversor y uno no tan bueno reside en el tipo de cuestiones que interesa a uno o a otro.

Los profesionales tienden a utilizar lo que conocen o saben. Una persona con una formación financiera muy avanzada tiende a utilizar los datos financieros, los que proceden de ciencias puras enseguida elaboran modelos matemáticos y estadísticos (muy de moda en la industria actual) porque es una habilidad que han desarrollado en sus disciplinas, los economistas empiezan a hablar de teorías absurdas que no tienen utilidad pero que les han enseñado en la universidad, etc.

Nadie se planteó de antemano si todas esas herramientas sirven para solucionar los problemas en los mercados. De hecho, probablemente ignoran cuáles son las preguntas a resolver, dónde están los problemas.

Peter Lynch alardeaba de no haberse formado en finanzas y sí en humanidades, cultura clásica y mitología antigua. Sostenía que esa formación era más útil para los mercados ya que son problemas humanos y sociales.

Aunque yo no renuncio a conocer la contabilidad y los fenómenos económicos-financieros, creo que su visión está bien encaminada. Por esa razón, en los últimos tiempos me he centrado más en lecturas sobre historia de los negocios y la tecnología que sobre libros de finanzas o puramente de inversión.

:: ¿Crees que los financieros de las empresas están preparados actualmente para gestionar y valorar el riesgo ante una creciente complejidad del entorno y una creciente presencia de intangibles como elemento diferencial de las inversiones?

Ignoro el nivel de preparación de los financieros en las empresas. No conozco personalmente a ninguno.

Los intangibles siempre han estado ahí, no son nuevos. Además, los financieros no tienen por qué ser los encargados de la toma de decisiones o el control de riesgos. Para mí, el CFO o responsable financiero tiene que elaborar una información financiera lo más adecuada posible para facilitar la toma de decisiones, nada más. El análisis financiero no sustituye al empresario.

En el mundo anglosajón el CFO (Chief Financial Officer) en la práctica está para hablar con los inversores y darles un volumen excesivo de datos cuantitativos, que ocupan un espacio notable de las presentaciones de resultados. Para tratar la complejidad del entorno empresarial y económico son necesarias personas que comprenden bien las dinámicas y claves de su actividad, donde los números son algo accesorio y útil y nunca el punto central de la discusión.

:: Tu análisis de Tesla es demoledor. 3 preguntas:

1.- Resume en unos pocos números por qué crees que Tesla nunca dará (o al menos durante un gran período de tiempo) una buena rentabilidad a sus accionistas.

Porque está muy lejos de lograr un proceso de organización eficiente para producir automóviles, así lo revelan los datos financieros de los últimos 5 años. La distancia que hay a un escenario en el cuál Tesla puede competir en costes con los grandes fabricantes es abismal, queda muy lejos.

Los datos de pérdidas y de cuánto tendría que ganar para remunerar todo el capital que se está invirtiendo es revelador. No se puede confiar en que ganar escala vaya a solucionar ese problema, porque ya ha alcanzado (Tesla) un tamaño significativo y los datos no mejoran cuando crece.

Los datos concretos están bien explicados en ese artículo que mencionas, no tendría sentido hablar de números sin su explicación correspondiente y de dónde salen.

Por otro lado, el CEO vive de modular expectativas y meter cuentos en la cabeza a la gente, es una persona extremadamente obsesionada con las relaciones públicas y armar polémicas en Twitter, en vez de ir cumpliendo con los diferentes objetivos y metas que se va planteando. Dirige más de 4 o 5 startups al mismo tiempo, es todo una operación de marketing para las mentes más fantasiosas.

2.- Los que sólo invierten en bolsa parece que estas cosas no les importa… si a pesar de todo, el mercado sigue subiendo, la clave es comprar barato y vender caro… sin preocuparse de los beneficios o de la sostenibilidad real de la compañía. ¿Esta visión es sana para crear valor económico REAL?

Hay gente a la que sí le importan estas cuestiones, a otros no. Como siempre, en el mercado se enfrentan visiones distintas y no hay un pensamiento uniforme. El tiempo dirá quién tiene razón. Todavía es pronto, hasta que no se produzca una crisis financiera-bursátil, no se va a ver qué es lo que sobrevive y lo que no.

:: ¿Qué otros ejemplos como TESLA crees que están con problemas de rentabilidad reales?

En realidad, el problema actual no está tanto sobre la viabilidad de las empresas más conocidas y de moda, sino sobre la valoración que están otorgando los inversores. Hay empresas muy rentables pero sobrevaloradas. Por supuesto, también habrá fracasados cuando el entorno económico se endurezca.

:: El EBITDA lo carga el diablo. Como yo, lo has criticado abiertamente. ¿Qué otras métricas o indicadores te duele cada vez que los ves cómo se usan?

El uso acrítico de variables del negocio que dan algunas empresas que no son financieras. Me refiero a número de usuarios activos, número de vehículos entregados, visitas, visualizaciones, etc. Son métricas que no están sujetas al mismo nivel de auditoría que los datos financieros en muchas ocasiones, por lo que es el campo perfecto para manipular información, exagerar éxitos, descontextualizar, etc.

:: A igualdad de ventas y beneficio, ¿prefieres invertir en la compañía que tiene que invertir menos? ¿Por qué?

No es así, habría que ver las perspectivas de crecimiento, descuento actual, gestión del capital por parte de la directiva, etc. Crecer invirtiendo poco es una virtud, pero no es el único punto relevante a la hora de invertir. El ejemplo anterior de BME es revelador, no necesita realizar grandes inversiones pero no me parece una compañía con un porvenir espectacular.

:: Por último, recomiéndanos tus 3 libros clave para aprender las tripas de valoración y análisis financiero.

- ‘Beating the Street’ de Peter Lynch.

- ‘Acciones Ordinarias, Beneficios Extraordinarios’ de Philip A. Fisher

- ‘Super Stocks’ de Ken Fisher