Una de las respuestas a mi artículo sobre la valoración de jóvenes empresas (startups) fue que incluso si pudieras valorar a las compañías en sus primeras etapas de su ciclo de vida, no se podría hacer con un importante grado de confianza. Acepto este punto, pero es precisamente por ello ¡por lo que trato de valorarlas!

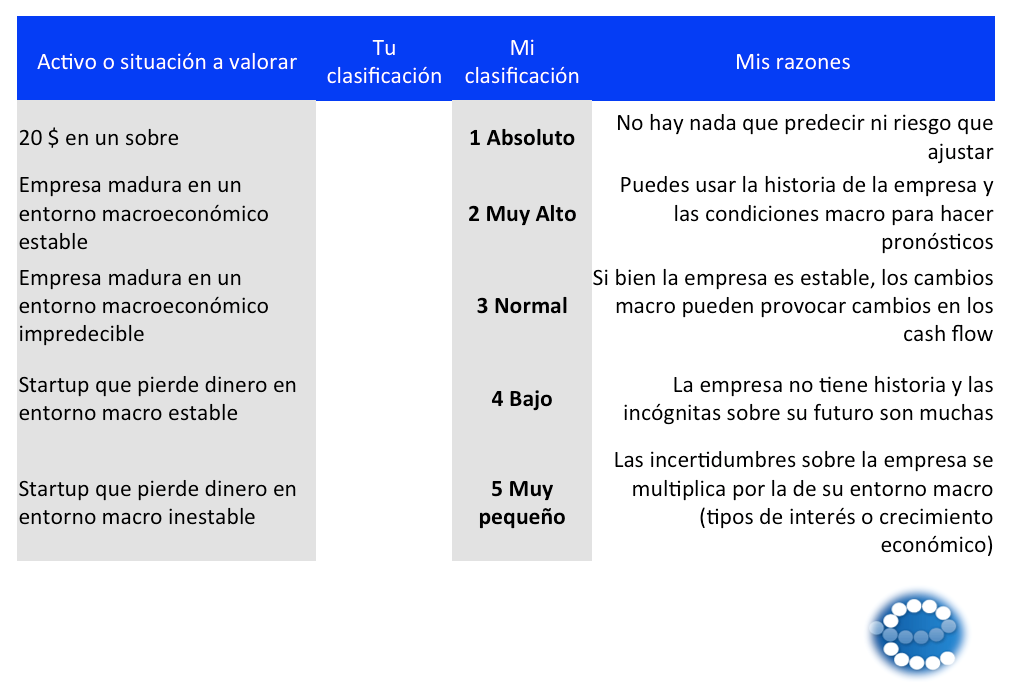

Ya sé que este argumento no parece que tenga mucho sentido. Pero para evaluar la solidez de mi argumento, echa un vistazo a la siguiente lista de 5 activos/entidades y trata de hacer un ranking en función de su grado de confianza.

Creo que mi ranking será muy parecido al tuyo. Un sobre con dinero en efectivo es más fácil de valorar que una empresa consolidada; que a la vez es más fácil de valorar que una empresa joven; y el crecimiento empresarial y las valoraciones en general son más fáciles cuando el crecimiento económico y los tipos de interés son más predecibles que cuando no lo son.

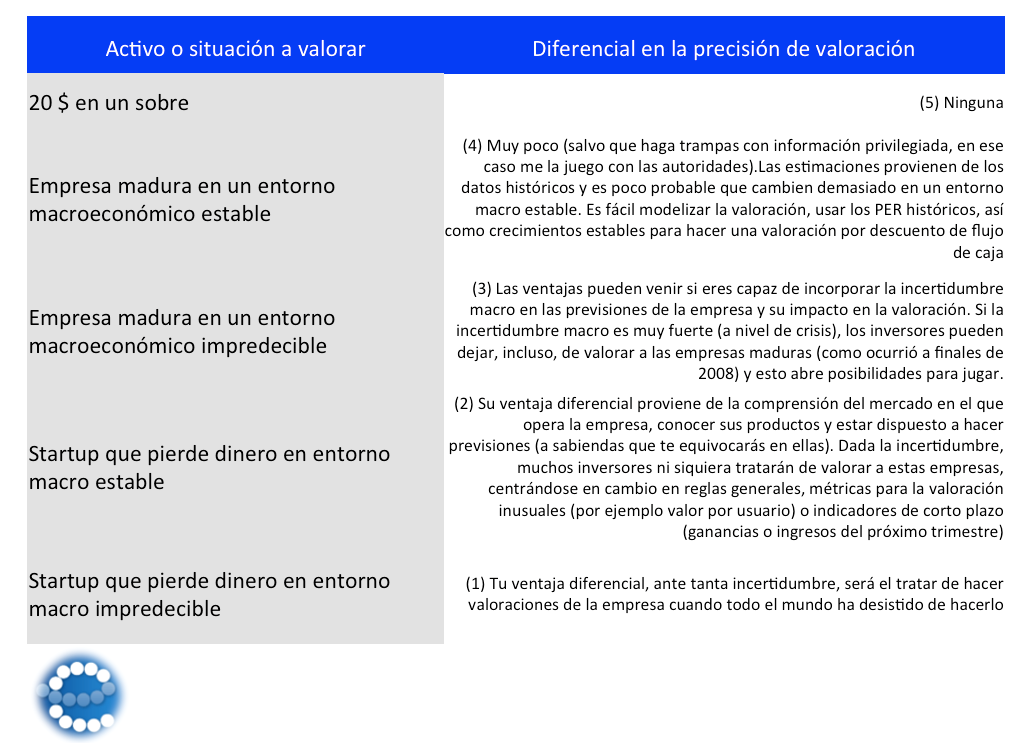

Una vez que estamos de acuerdo en este punto, creo que debemos hacernos una pregunta más compleja. Si la valoración de empresas se realizan para encontrar ‘gangas’ en las que invertir, ¿cuál es la recompensa a la hora de hacer la valoración en cada una de estas opciones? Ahora el juego es muy diferente, no se trata de acertar en la valoración en términos absolutos (es decir, en el valor concreto), sino que lo relevante es la precisión relativa. ¿Cuál es la diferencia en la precisión de tu valoración de un activo frente a la valoración que hacen los demás? A continuación os presento un intento de explicar cuál es la ventaja en cuanto a la diferenciación de valoración para los casos anteriores (te invito a hacer lo mismo):

Mi lema es que tú no tienes que acertar para hacer dinero en un mercado, sino que tienes que equivocarte un poco menos que los demás agentes del mercado. Lo que hace mejor (generar más rentabilidad) a mis probabilidades son, precisamente, los entornos donde me siento incómodo y la incertidumbre es abrumadora.

Tomando como referencia el clásico manual de Benjamin Graham, los inversores centrados en el valor, probablemente no estén de acuerdo con este argumento, señalando la eficacia de centrarse en el valor a la hora de invertir con el paso del tiempo, lo que supone centrarse en las compañías con sólidos beneficios y flujos de caja, así como en una buena gestión. Yo aceptaría este argumento si la inversión según el criterio de valor de un activo, tal y como se utiliza hoy en día, funcionase, al menos en términos agregados, como ya argumenté en un trabajo de investigación. De hecho, hay evidencia, aunque débil, de que los inversores que se centran en el crecimiento del activo (active growth investor) baten en resultados a aquellos que se centran en el valor (active value investors). Esto no me sorprende los más mínimo, porque está en consonancia con la tesis de que las mejores oportunidades de inversión se encuentran en la volatilidad, en los sectores de alto crecimiento. Creo que si Ben Graham escribiera su libro en la actualidad sería menos rígido en su visión sobre la creación de riqueza. La verdadera lección que aprendemos de los trabajos de Graham es que el valor lo determinan los ‘fundamentales’ pero precisamente los que actúan en los mercados o los malinterpretan o los ignoran. Mi addendum (adenda) es que los inversores son más propensos a malinterpretar y/o ignorar los fundamentales cuando se enfrentan a mayores incertidumbres.

Para concluir, hay tres proposiciones generales respecto a la valoración que se derivan de mi punto de vista respecto a la incertidumbre:

- Cuanto más cómodo te encuentres en la valoración de una empresa, menor será la diferencia que aportarás en esa valoración. Después de todo, los factores que te generan esa comodidad también la generan para el resto de analistas.

- Si esperas a que todas las incertidumbres se resuelvan antes de valorar una empresa, entonces será demasiado tarde. En medio de una crisis o ante una gran incertidumbre, la naturaleza humana nos impulsa a querer esperar a que se resuelva esa incertidumbre, antes de comprometer una inversión o una valoración. Pero es precisamente en esos momentos de crisis o de incertidumbre donde si se utilizan tus habilidades para la valoración se pueden obtener mayores recompensas. En este sentido, usted debería estar analizando las entidades financieras en noviembre de 2008, las empresas griegas en 2009 y 2010, o las compañías de países emergentes en el último año. Usemos un caso concreto, muchos inversores a escala global están frenando sus inversiones en la India hasta que se resuelvan las elecciones este año; por este motivo me interesan especialmente la valoración de empresas indias, y más concretamente las que se verán más afectadas por los resultados electorales.

- Si la mayoría de los inversores sostienen que algo no puede ser valorado, tú deberías intentarlo. Creo que el status quo actual (donde las jóvenes empresas de alto potencial no se valoran, startups) se adapta tanto a los inversores que se fijan en el valor como a los traders (que se fijan en los precios). Los primeros, porque no encuentran ningún atisbo de fundamentos que justifiquen la inversión en este tipo de empresas; los segundos porque consideran que la fijación de precios de estas compañías son fruto del azar.

Si consideras que la valoración de empresas es una extensión de la contabilidad y, por tanto, algo aburrido (¡lo siento! Ahora estoy siendo sesgado), entonces deberías intentar valorar empresas jóvenes, en crecimiento, y verás lo divertido que es conectar las historias con los números y la narrativa de la valoración. En este sentido, en vez de valorar por centésima vez 3M o Cocacola, ¿por qué no intentas valorar empresas como Tesla, Yelp o Pandora? Y si ganas algo de dinero en el proceso, eso sería la guinda del pastel, ¿no crees?

Artículo original cedido por el autor a Sintetia (aquí).