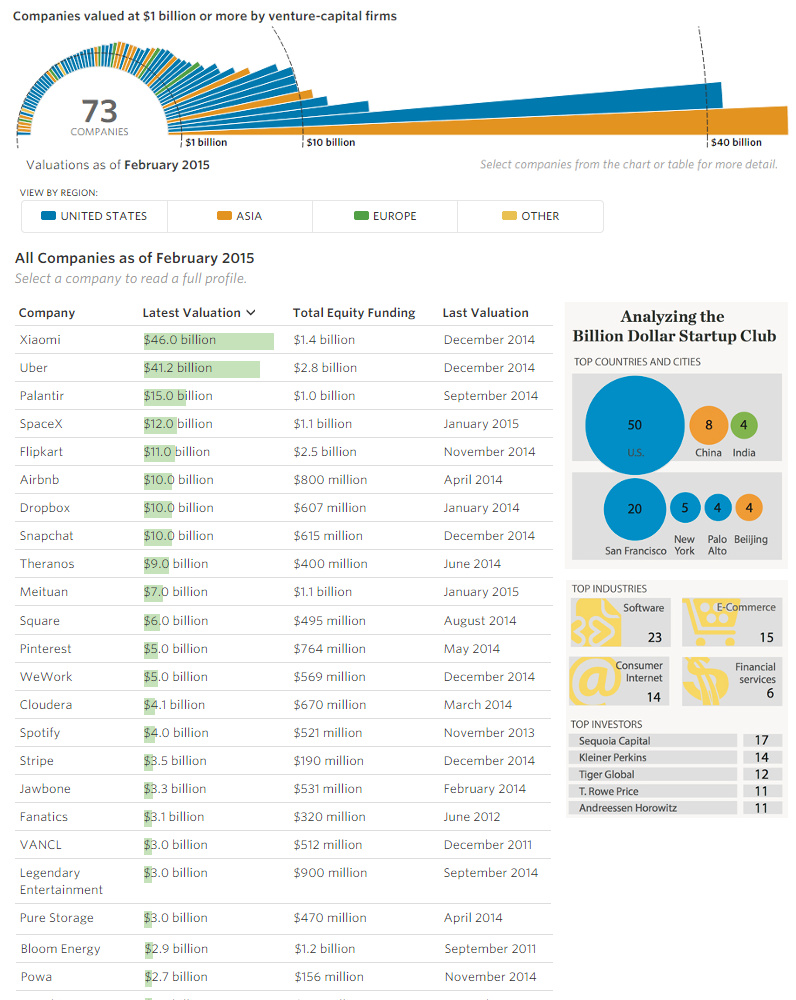

Hace unos días, The Wall Street Journal publicó un gráfico interactivo en el que figuraban un selecto club de más de 30 startups con una valoración, por parte de compañías de venture capital, superior a los 1.000 millones de dólares (billions americanos). A continuación se reproduce el ranking publicado, detallando la última valoración conocida de estas empresas y el lugar donde fue fundada:

Lo primero que llama la atención es que en este club hay muy pocas empresas europeas, y que incluyo hay más compañías chinas con más valor que las europeas. Esto muestra, una vez más, los problemas de Europa para tener un tejido empresarial con cierto dominio y tamaño global.

Por otro lado, algunas de estas compañías tienen valoraciones donde el propio modelo de negocio, en términos de escalabilidad y monetización de usuarios, está aún por determinar; esto implica que su valor es el reflejo de su elevado potencial de futuro y no tanto por los resultados que están presentando en la actualidad. Otros analistas consideran que detrás de estas valoraciones existen fundadas sospechas acerca de una nueva burbuja tecnológica.

Según declaraba Josh Green, miembro de la National Venture Capital Association estadounidense, a The New York Times en noviembre de 2013, “toda actividad mercantil es conducida por miedo o por ambición, y en Silicon Valley estamos en un ciclo en el que la ambición puede estar al alza.”

A pesar de esta intuición, no existe un consenso acerca de en qué fase de exuberancia se encuentra Silicon Valley. Según Jeremy Stoppelman, Director General de Yelp, “todo el mundo siente que Silicon Valley ha estado viviendo un boom durante algún tiempo. Eso pone a la gente nerviosa“. Por el contrario, John Backus, miembro fundador de New Atlantic Ventures, cree que aún no nos encontramos en un punto comparable a 1999, justo antes del estallido de la burbuja .com, sino que estamos en un momento más parecido a 1996, y que por tanto queda margen para mayores alzas en el valor de este tipo de empresas.

Por otro lado, lejos de centrarse en los casos de valoraciones mil millonarias, Backus opina que el potencial se encuentra principalmente en operaciones más pequeñas: “el pan y la mantequilla de las firmas de capital riesgo no se encuentra en los exit multimillonarios, sino en los acuerdos de 200 millones de dólares, y existen un montón”. Como ejemplo cita el caso de GlobalLogic, que opera centros de diseño e ingeniería, vendida en octubre y que permitió a New Atlantic obtener 75 millones de dólares a partir de una inversión de solo 5 millones de dólares.

La pregunta es que si no estamos a punto de vivir el estallido de otra burbuja tecnológica, ¿por qué esta proliferación de empresas tecnológicas con valoraciones por encima de 1.000 millones de dólares?

Una primera intuición: 1.000 millones de dólares ya no son lo que eran

Un artículo de Harvard Business Review del pasado 29 de enero ofrece una sencilla explicación a esta lista de empresas con valoraciones mil millonarias: un dólar en el año 2000 no equivale a un dólar en 2014, sino a 1,35 dólares. Si en lugar de realizarse la comparación en términos nominales se lleva a cabo en términos reales, se descubre de que de las 25 empresas estadounidenses en la lista, solo 15 superarían una valoración de 1.000 millones de dólares en términos reales.

Entrando en argumentos más técnicos, el mismo artículo expone como razón contraria a la existencia de una burbuja una comparativa entre los ratios Valor/Ventas en 1999 y en el momento actual: mientras que en 1999 este ratio indicaba que se estaban valorando a las empresas por importes de 26,5 veces las ventas, las valoraciones actuales son de solo 5,6 veces las ventas, lo que parece situarnos lejos de una hipotética burbuja (al menos en lo que a la relación entre valor y ventas se refiere).

El contrapunto: Valoraciones elevadas por la interacción entre oferta y demanda

Según Jalak Jobanputra, fundadora de Future Perfect Ventures, estas valoraciones mil millonarias son consecuencia de que la inversión en compañías privadas está siendo favorecida por la entrada de cuantiosos flujos de recursos financieros, como consecuencia de diferentes factores:

- La conectividad entre mercados financieros a nivel internacional.

- El atractivo de la inversión en compañías no cotizadas se ha visto favorecido por los bajos tipos de interés en los países desarrollados y la volatilidad de los mercados emergentes, suponiendo una opción atractiva para obtener rentabilidades muy por encima de las de mercado.

- La tecnología se ha convertido en un elemento capacitador para todo negocio. Las compañías tecnológicas respaldadas por inversores de capital riesgo experimentan un crecimiento significativo una vez que alcanzan una mínima escala.

Según Jobanputra, los flujos de capital que están contribuyendo a estas valoraciones se están dirigiendo a las etapas de menor riesgo, próximas a las salidas a bolsa, que normalmente se producen una vez que las compañías han escalado y testeado sus modelos de negocio con ingresos/cuota de mercado significativos. Por otro lado, los potenciales inversores en estas etapas deben enfrentarse a la competencia de otros inversores, por lo que la combinación de estos dos factores están conduciendo a mayores valoraciones postmoney.

Dada la oferta de recursos financieros, por el lado de la demanda no resulta fácil encontrar compañías tecnológicas que se encuentren en fases maduras con menor riesgo que otras compañías en etapas tempranas, lo que intensifica esta competición entre inversores que conduce a aportaciones de capital más generosas y, por tanto, a mayores valoraciones postmoney. A pesar de que los mercados públicos se están abriendo a las Ofertas Públicas de Venta (IPO en inglés), las compañías se toman mucho más tiempo para salir a bolsa que en ciclos previos, otro factor que reduce la oferta de compañías en fase pre-IPO e impulsa las valoraciones al alza.

Dados todos estos factores, no resulta extraño que el mercado privado de compañías tecnológicas esté arrojando valoraciones mil millonarias. Al fin y al cabo una empresa vale lo que el mercado esté dispuesto a pagar por ella, aunque este valor no esté respaldado, aún, por un valor fundamental subyacente. En definitiva, si bien algunas compañías llegarán a demostrar que había motivos fundados para sus valoraciones a medida que sus opciones de crecimiento se conviertan en realidad, otras evidenciarán que sus valoraciones pecaron de exceso de optimismo en el caso de que no logren sentar los cimientos sobre los que debe asentarse su capacidad fundamental para crear valor. Valorar esas opciones de futuro y sus riesgos asociados es absolutamente determinante para los inversores. Los financieros tenemos el resto, precisamente, de dar una respuesta técnica, objetiva y fundada de esos riesgos, actividad a la que dedico mi vida profesional.

Sobre el Autor:

Enrique González. Director de TreepleA, especializados en el análisis, valoración y seguimiento de startups y activos con un alto componente de innovación.