") Hace cuatro años, Elena Salgado, ministra de Economía, usaba la expresión “brotes verdes” para referirse a los indicios de que la recesión parecía tocar a su fin. La expresión acabó convirtiéndose en un arma arrojadiza en manos de la oposición, hasta el punto de que Luis de Guindos, ante los nuevos indicios de mejoría de la situación, ha optado por una expresión más prudente, “flores de invernadero”. En su entrevista en El País, habló de que «la recesión ha quedado atrás», pero ¿Qué hay de cierto en dichos indicios? ¿Está el anuncio respaldado por los datos? La tormenta política causada por las acusaciones de corrupción está quitando protagonismo a una serie de indicadores que anuncian que lo peor de actual recesión ya habría pasado. Repasemos los distintos indicadores que apuntan a ello, así como las principales amenazas para la recuperación.

Hace cuatro años, Elena Salgado, ministra de Economía, usaba la expresión “brotes verdes” para referirse a los indicios de que la recesión parecía tocar a su fin. La expresión acabó convirtiéndose en un arma arrojadiza en manos de la oposición, hasta el punto de que Luis de Guindos, ante los nuevos indicios de mejoría de la situación, ha optado por una expresión más prudente, “flores de invernadero”. En su entrevista en El País, habló de que «la recesión ha quedado atrás», pero ¿Qué hay de cierto en dichos indicios? ¿Está el anuncio respaldado por los datos? La tormenta política causada por las acusaciones de corrupción está quitando protagonismo a una serie de indicadores que anuncian que lo peor de actual recesión ya habría pasado. Repasemos los distintos indicadores que apuntan a ello, así como las principales amenazas para la recuperación.

Las hipotéticas “flores de invernadero”

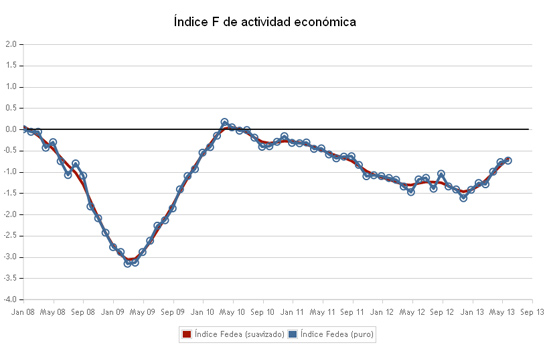

1. El índice F, tras tocar suelo en diciembre, sube con decisión. Este indicador, elaborado por Fedea, es un índice sintético sobre la coyuntura de la economía española construido a partir de los datos económicos más recientes: índice de producción industrial, ventas minoristas, matriculaciones de vehículos, índice de sentimiento económico, consumo de electricidad y trabajadores afiliados a la Seguridad Social. Su capacidad para explicar las fluctuaciones a corto plazo del PIB es muy alta.

¿Cómo ha de interpretarse el índice F? Quizás para evitar un excesivo protagonismo, Fedea no proporciona como resultado una tasa de crecimiento del PIB, sino un índice que está expresado como una diferencia (en desviaciones típicas) respecto al crecimiento medio histórico del PIB español. Es decir, la línea del 0 no significa que no exista crecimiento en la economía española, sino que se trata del crecimiento medio histórico de nuestra economía desde que el índice tiene datos (en esta versión, desde 1996). Si comparamos los valores actuales del índice con los más parecidos dentro del mismo período (el tercer trimestre de 2011), podemos concluir que el crecimiento actual de la economía española está alrededor del cero: España no crece, pero la caída de la actividad parece haberse acabado, de momento.

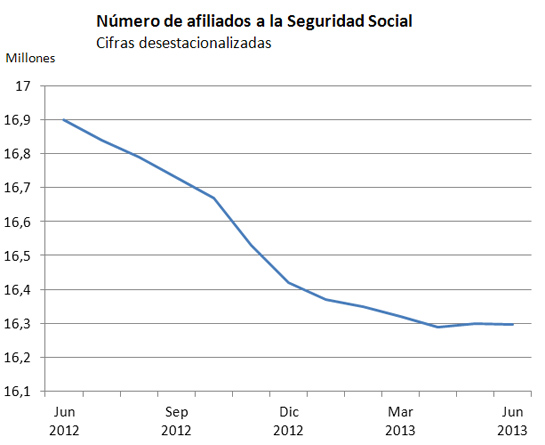

2. El número de afiliados a la Seguridad Social en términos desestacionalizados (es decir, corregidos los efectos estacionales de las distintas épocas del año) ha frenado también su caída. La cifra de afiliados a la Seguridad Social es un indicador más preciso que el desempleo a la hora de medir la actividad en el corto plazo (de hecho, es uno de los indicadores que el índice F recoge). Tras un fuerte desplome de medio millón de cotizantes entre junio y diciembre de 2012, la caída se frena y, desde abril de 2013, el total de personas que cotizan ha aumentado ligeramente. De hecho, un mantenimiento del número de cotizantes debería estar asociado a un ligero aumento del PIB debido al crecimiento de la productividad.

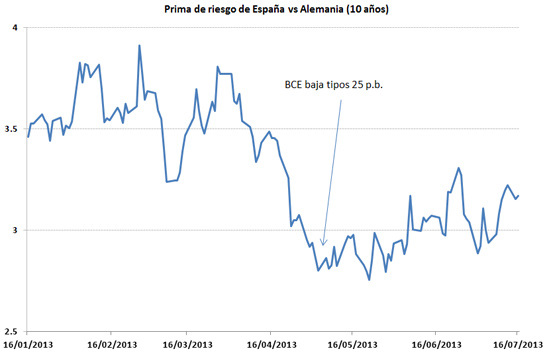

3. La prima de riesgo lleva tres meses de relativa estabilidad. A pesar de que el ritmo de consolidación fiscal español es realmente lento, la prima de riesgo parece haberse ido relajando. Esta relajación coincide además con ciertos eventos poco tranquilizadores, como cuando la Fed habla de retirada de estímulos, el BCE pospone hasta septiembre la decisión de apoyo al crédito de pymes o el FMI da malas perspectivas de crecimiento para España e incluso avisos sobre el rescate de Portugal o bajadas de rating a Italia y Francia, dos pesos pesados europeos. Mientras el aviso de la FED ha dejado entrever que los mínimos de tipos de interés en EEUU pueden estar acabándose, Draghi está más pendiente de seguir impulsando la economía, recuperando el ya conocido término de decoupling del inicio de la crisis: EEUU entró en crisis antes que Europa, pero está también saliendo antes. Mientras tanto, la prima parece aguantar los embates del mercado, fluctuando cerca de unos 300 puntos básicos que parecen consolidarse como el nivel fundamental debido a nuestra situación macroeconómica. Hace meses, las últimas noticias habrían causado movimientos de más de 50 puntos básicos, movimientos que hoy no vivimos ya.

4. España ha comenzado su proceso de desapalancamiento, sobre todo de las familias y empresas. El sector privado (familias y empresas) ha reducido tanto su consumo e importaciones que el ahorro privado excede ya al aumento del endeudamiento público. Así, España lleva ya tres trimestres, según las cuentas de la balanza corriente, devolviendo deuda neta. Si este proceso de reducción de deuda neta externa continúa y a ello se le suma un moderado crecimiento nominal del PIB (crecimiento real + inflación), ello podría poner a España en una senda esperanzadora de reducción de deuda.

Nubes en el horizonte

No obstante, continúan existiendo muchas nubes en el horizonte. Repasemos las principales:

1. Las previsiones del FMI han empeorado sustancialmente. El reciente informe del FMI sobre las perspectivas de crecimiento para la zona euro ha caído como un jarro de agua fría, al rebajar en siete décimas las perspectivas de crecimiento para España, debido al empeoramiento de la coyuntura internacional. ¿Qué significa esto? Que España habrá de luchar por seguir adelante en un mundo con bajo crecimiento o incluso en una nueva recesión, lo cual dificultará el progreso en el balance de importaciones/exportaciones y la propia reducción de deuda externa de la economía española, ya que las exportaciones son nuestro principal instrumento para reducir dicha deuda externa.

2. España depende enormemente de los tipos de interés del BCE. La deuda externa española se encuentra muy concentrada en nuestros acreedores europeos y especialmente en el BCE. Ello hace que los intereses que nuestro país paga por su posición negativa dependan enormemente del tipo de interés oficial.

Si Europa comenzase a recuperarse, una subida de tipos del BCE podría ser devastadora para España, como se explicaba en el artículo “¿Hay Materia Oscura sosteniendo el déficit comercial de España?”. Cada punto adicional de interés supondría un punto del PIB de salida de rentas de España hacia Europa, lo cual provocaría una caída de la actividad superior a dicha salida de rentas por el efecto multiplicador. Esta es la paradoja a la que se enfrenta a España: una mejoría de su condición y de la del resto de Europa podría suponer a su vez una nueva losa.

3. La hipotética crisis China. El goteo de informes preocupantes sobre China se ha convertido ya en un chorro. ¿Qué sucedería si su sector inmobiliario estuviese viviendo una burbuja y esta estallase? Las consecuencias son muy difíciles de predecir, ya que sería la primera vez que entrase en crisis severa un estado a la vez tan grande, tan (relativamente) poco desarrollado y además ahorrador/exportador neto. Su gran tamaño (China es la segunda economía mundial tras Estados Unidos) amplificaría cualquier problema, pero la materialización de dichos problemas es incierta. Una caída de la actividad manufacturera reduciría su oferta de manufacturas al resto del mundo y quizás podría causar subidas de precios en los bienes que exporta (causando una leve pérdida de poder adquisitivo en las economías desarrolladas). Y el peligro más grande se encuentra probablemente en sus ahorros en dólares. Una venta masiva de bonos americanos causaría fluctuaciones en los mercados de bonos y de divisas difíciles de anticipar y estabilizar.

4. Las negras perspectivas de nuestra demografía. Aunque esta realidad comienza a ser ya más conocida, nunca estará de más recordarla: la población adulta en España ha comenzado a disminuir, y con ella la población en edad de trabajar. Ello hace que, para alcanzar un ritmo ‘normal’ de crecimiento, la economía española habrá de crear puestos de trabajo de forma más intensa que en el período precrisis, en el cual la población adulta crecía por la entrada de inmigrantes y por la composición de la población. Si ello no sucede, será mucho más difícil reducir el nivel de endeudamiento. Como decía Simón Peres: “Un problema sin solución no es un problema, sino un hecho con el cual hemos de convivir”. Nada podemos hacer para aliviar este asunto, el cual tendremos que tener en cuenta en todas nuestras previsiones.

Conclusiones

La economía española ha frenado su caída, pero las “flores de invernadero”/“brotes verdes” (elija su expresión preferida) son todavía muy incipientes y están amenazadas por problemas que continúan en el horizonte, además de la inestabilidad política causada por la presunta financiación irregular del partido en el Gobierno. Los próximos meses serán claves para saber si la recuperación se afianza o si las previsiones del FMI se materializan. No obstante, esta leve mejoría no debería frenar las reformas estructurales pendientes que la propia Comisión Europea reclama con insistencia ni llevar a ignorar la grave situación que atraviesan nuestras instituciones educativas e investigadoras. ¿Podrá el Gobierno de Rajoy sacar adelante dichas reformas en medio de la tormenta política?