Refrescando la memoria.

En el primera entrega de este artículo efectuábamos unas reflexiones iniciales, así como una breve descripción teórica, de los bonos ligados al crecimiento (bonos ligados a la capacidad de pago, bonos vinculados al PIB o bonos PBI) un instrumento financiero muy poco conocido y utilizado, pero que ha saltado a la palestra informativa al constituir una de las propuestas estrella de formaciones de izquierda como Syriza y Podemos.

Explicábamos entonces que los pagos anuales de este tipo de bonos soberanos están ligados, como su nombre indica, al crecimiento de la economía del país emisor, expresada por su Producto Interior Bruto (PIB), siguiendo un mecanismo de indexación que establece o ajusta dichos pagos de acuerdo con unos criterios previamente fijados en la emisión. En su forma más básica, tal mecanismo podía expresarse mediante una sencilla fórmula:

Cupón(t) = máx [r + (gt – gb), 0]

Siendo gt la tasa actual de crecimiento del PIB, gb la tasa de crecimiento base del PIB (un promedio histórica, generalmente) y r el tipo de interés del bono en la emisión. De esta forma, el país deudor pagará más que r cuando su PIB crezca más que el de referencia y suavizará sus compromisos en los momentos de dificultad, pudiendo incluso no llegar a pagar nada en un determinado ejercicio económico.

Todo ello parece tremendamente atractivo sobre el papel de un programa electoral y a los ojos de cualquier ciudadano, pero en la práctica, las dificultades e interrogantes existentes hacen que la implantación de estos bonos sea una cuestión todavía muy incierta, hecho que corroboran las contadas emisiones habidas en el pasado (Costa Rica, Bulgaria, Bosnia Herzegovina y Argentina) y sus más que discutibles resultados.

En la entrada de hoy trataremos precisamente de tales dificultades y cuestiones no resueltas, con el objeto de que ningún lector se deje llevar por bonitos cantos de sirena, porque ya saben (y bien que se lo hicimos copiar a Bart)…

Primera en la frente: la construcción y valoración del bono

El primer requisito que los mercados demandan de un producto financiero de esta naturaleza es la existencia de un mecanismo inteligible y homogéneo para fijar su precio, de lo contrario nos encontramos con un instrumento ilíquido y muy complicado de colocar. En dicho caso, como bien apunta Félix Jiménez, la prima que habría que aplicarse por esa colocación elevaría el coste el bono de tal forma que actuaría en contra de su objetivo original de sostenibilidad de la deuda.

Esto es precisamente lo que ocurre con el bono ligado al crecimiento: su propia naturaleza implica una modelación muy compleja, al contemplar diversas variables macroeconómicas que presentan un elevado grado de incertidumbre. No olvidemos que se trata de un bono con pagos contingentes, ligados al cumplimiento de una o varias condiciones, y por tanto sin un flujo de fondos cierto.

Esta complejidad la podremos entender mejor con un caso real: el de los bonos PIB argentinos, emitidos como parte del proceso de reestructuración de la deuda del país andino después del gigantesco default de diciembre de 2001. Tras un largo, doloroso y difícil proceso de negociación con los acreedores y el FMI, que culminó en 2005, los mayores bancos de inversión y grupos de tenedores individuales aceptaron un canje (swap) de los bonos antiguos en default por nuevos. A esos bonos se les añadió una unidad ligada al PIB, que luego cotizó separadamente. Se emitieron bonos ligados al PIB (“bono PBI” en la denominación argentina) en pesos (86,4 mil millones), en dólares (bajo la ley argentina por 2,9 mil millones y la de Nueva York por 14,5 mil millones) en yenes (38,4 mil millones) y en euros (11,9 mil millones).

Las condiciones de pago anual del bono PBI argentino son las siguientes:

- El PIB real de cada año (el “oficial” observado en el ejercicio considerado) debe ser superior al PIB base de ese mismo año (proyectado en el momento de la emisión por el Ministerio de Economía argentino).

- La tasa de crecimiento del PIB real en un año deberá ser mayor que la tasa de crecimiento del PIB base de ese año.

- El total de pagos acumulados no podrá superar el 48% del valor nominal de la deuda elegible (límite o cap). Esto es, se pagan como máximo 48 céntimos por unidad monetaria.

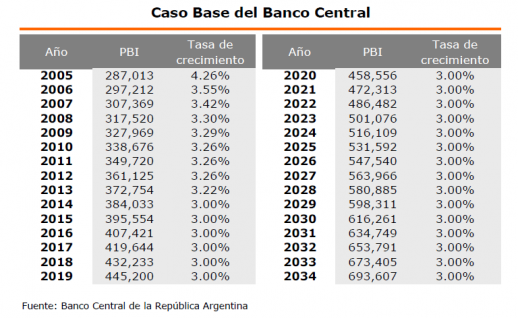

El cuadro de PIB base fijado en su día fue el siguiente (en millones de pesos de 1.993):

Pues bien, la fórmula de pago de este bono es la siguiente:

Siendo I.deflact el deflactor del PIB en el año considerado, I.deflac93 el deflactor del PIB del año 93 (referencia estadística), C.U.M un coeficiente de la unidad monetaria en la que se efectúa el pago y TCt el tipo de cambio promedio en el mercado libre del peso frente a las monedas de pago, durante los 15 días anteriores al 31 de diciembre del año considerado. ¿Sencillo, no? Pues si la determinación del monto a pagar les parece un hueso duro de roer, ya no digamos lo que supone la valuación del bono: un bonito reto matemático para expertos, por otra parte sólo válido para este bono en concreto.

Ésta es la razón por la que quienes han estudiado el bono ligado al PIB sólo lo verían aplicable si su colocación se hiciera en instituciones financieras internacionales (como el FMI), en base a un acuerdo global, con un modelo de valoración claro y uniforme, y dejando en manos de dichas instituciones la certificación de los criterios que determinan el pago. Éstas, además actuarían como posibles creadoras de mercado, pulirían la operatoria de los bonos y podrían dar entrada con el tiempo a nuevos agentes. Nada más y nada menos. Un bonito ejemplo más de wishful thinking, teniendo en cuenta el panorama geoeconómico global.

Sin embargo, el problema no es solamente de complejidad técnica, iliquidez o negociabilidad. En el diseño de este instrumento soberano subyacen otras dificultades de carácter moral, relacionadas con la fiabilidad de los gobiernos emisores en la publicación de las magnitudes macroeconómicas clave que intervienen en la fórmula de pago del bono. La tentación, en este caso, vive en la habitación demagógica de al lado.

Recurriendo al Kit Maybelline

Otra de las razones argumentadas en contra de este bono es la posibilidad de que el país emisor tenga incentivos para manipular o maquillar las estadísticas, con el fin de reducir la verdadera tasa de crecimiento y así no tener que pagar en un determinado año, todo ello aprovechando la complejidad metodológica del cálculo del PIB y la dificultad de su verificación por parte de los acreedores. A este respecto, Eduardo Borensztein y Paolo Mauro afirman con notoria ingenuidad:

“Es una preocupación que no debe enfatizarse en exceso. Es, de hecho, un alto crecimiento, más que uno reducido, lo que se considera típicamente como éxito para un país y lo que determina la reelección de sus políticos. Además, sería difícil para un país proporcionar cifras a la baja sobre su PIB durante muchos años seguidos, desde luego sin que su reputación ser viera afectada. Y algunos de los nuevos bonos serían probablemente adquiridos por inversores domésticos, que podrían constituir un poderoso grupo de presión para asegurar la precisión de las estadísticas del país”.

Insisto: sorprende la ingenuidad de estos (y otros) autores al evaluar la intencionalidad de muchos gobiernos en cuanto a maquillaje estadístico se refiere. Recomiendo a los lectores revisar nuestra reciente serie sobre el Kit Maybelline de los Gobiernos Manirrotos (parte 1 y parte 2): la rigurosidad en las cuentas públicas no ha sido una norma común ni consistente durante la historia económica contemporánea.

A mayor abundamiento, la propia naturaleza y medición del PIB está llena de interrogantes. Como afirma mi apreciado Luis Espinosa Goded (cuya futura tesis trata sobre esta contestada variable), “el PIB es una medida cargada de problemas, que puede ocultar tanto como enseñar”. No olvidemos que el PIB no se mide ni se calcula, sino que se estima o valora, por lo que la cuestión metodológica de su determinación resulta crucial. Y ésta dista mucho de ser transparente y homogénea, incluso en los países teóricamente más serios y avanzados. Por todo ello, poner en manos de quien emite este tipo de bonos el control de la medición de las variables que determinan su pago resulta, siendo benévolos, harto arriesgado para el inversor. Mucho más cuando quienes reclaman su implantación suelen transitar los caminos populistas de países con una tradición consolidada de incumplimientos e impagos.

Quizás algunos lectores puedan pensar que exagero, pero de nuevo tenemos el caso argentino para ilustrarnos. A finales de marzo de 2014 el ministro de economía del país andino, Alex Kicillof, anunció que la economía había crecido un 3% según una nueva metodología (base 2014) del Instituto Nacional de Estadística y Censos (INDEC), cuando ese mismo Instituto había anticipado tan solo un mes antes un crecimiento del PIB (base 1993) del 4,9%. Tal declaración implicaba automáticamente que Argentina no tenía que pagar unos 3.000 millones de dólares de sus bonos PBI, cuya referencia base se hallaba establecida en un 3,22% para ese año (ver la tabla más arriba). Magia potagia. Resultado: desplome de la cotización de los bonos PBI en los mercados y enfado monumental de los acreedores. Algo que con mucha probabilidad volverá a ocurrir en este año, por mor del intervencionismo de los precios cuidados y de nuevas artimañas contables, ahorrando oportunamente el pago de otros 3.600 millones de dólares que impactarían muy severamente en las maltrechas reservas del país. Les dejo que saquen sus propias conclusiones sobre el tema y que las hagan extensivas al caso de Grecia. Las similitudes son sorprendentes.

Del dicho al hecho…

Por razones de espacio debemos dejar en el tintero cuestiones tales como la dificultad de incorporar opciones de recompra (recall) en este tipo de bonos, lo que los hace todavía menos atractivos; o la posibilidad de que los gobiernos emisores busquen objetivos macroeconómicos alternativos al crecimiento (sin necesidad de maquillar las cuentas), evitando así el pago. En cualquier caso, lo expresado hasta ahora resulta más que suficiente para comprender el enorme trecho que va desde la atractiva idea de implantar un bono ligado al crecimiento hasta la posibilidad material, por ahora incierta, de su implantación generalizada, siquiera puntual.

No queremos afirmar con ello que en un futuro no pudieran darse emisiones de estos instrumentos de deuda soberana, como ha ocurrido con otros tipos de bonos indexados a una variable macro (como, por ejemplo, la inflación). Pero son tales las incertidumbres sobre su configuración, implantación y operación responsable, y tantos los interrogantes sobre la capacidad de lograr una coordinación financiera internacional y una fiabilidad institucional al respecto, que su propuesta de uso por formaciones políticas oportunistas como Syriza o Podemos no deja de ser otra de las muchas aportaciones sonoras pero insustanciales de sus programas electorales. Otra de tantas felices ideas-cebo para pescar en caladeros de electores justamente desconcertados, indignados y hastiados con las formaciones políticas habituales.

Ya saben: nos lo creemos todo, y luego pasa lo que pasa. Entonces es cuando nos llevamos las manos a la cabeza, como si no fuera con nosotros. Como dijo en su día el gran Alberto Moravia:

“Curiosamente, los votantes no se sienten responsables de los fracasos del gobierno que han votado”.

Sigan analizando la realidad con curiosidad y pensamiento crítico. Y duden. Duden mucho.

Never Surrender.