Hace unos días tuve la suerte de ver un interesante documental sobre Australia cuyo nombre no recuerdo. En su parte final, la conductora del programa nos daba a conocer una simpática familia aborigen y algunos detalles sobre su manera de compaginar la vida moderna con sus costumbres ancestrales, estrechamente ligadas a la naturaleza y a los espíritus.

En un momento dado, el patriarca y sus dos hijos invitaban a la presentadora a pescar un precioso río frecuentado por cocodrilos. Ella les preguntó si no tenían miedo de encontrarse con alguno. El padre respondió que el miedo se gestionaba con conocimiento e intuición. Los aborígenes disponían una palabra para definir esta última, wirla, y seguían sus señales a pies juntillas.

Wirla es esa sensación en la boca del estómago, inaprensible pero poderosa, que te indica que algo no está bien y que debes reaccionar al respecto. Como el sentido arácnido de Spiderman. “Si durante la pesca sentimos la advertencia de la wirla, nos alejamos inmediatamente del río, sin pensarlo dos veces”. Lo mismo en la vida.

Recuerdo vívidamente esa parte del documental porque esa wirla refleja de forma perfecta la desazón que me provoca el análisis de la realidad actual. Es algo que escapa de mi capacidad para racionalizar y sintetizar las cosas, un runrún que me advierte de un gran peligro y de un momento fundamental —y doloroso— en la configuración del mundo. Un cambio que llevaba décadas forjándose pero que ahora parece acelerarse por el enésimo desvarío de un tirano con ansias de poder. Uno con maletín nuclear.

El propósito de este artículo es, precisamente, compartir con ustedes tales inquietudes.

What crisis? De dónde veníamos

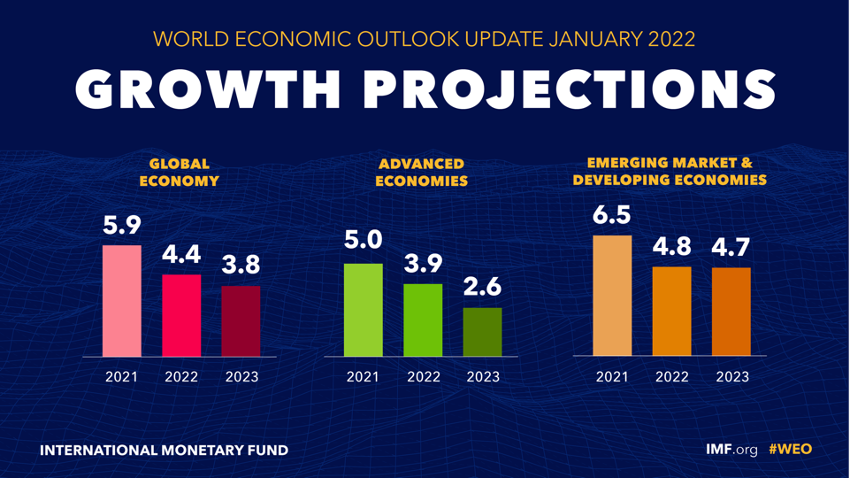

2021 fue, en general, un año decepcionante frente a las expectativas, pese al muy notable logro de haber vacunado a casi el 61% de la población mundial con al menos una dosis contra el Covid y a algo más del 52% con las dos.

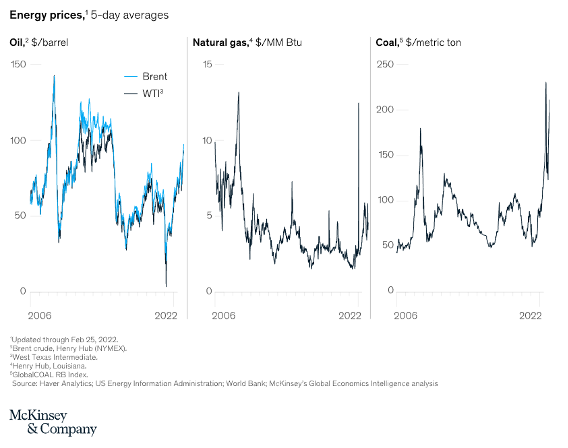

La economía global vivió un repunte enérgico, pero desigual, desincronizado y frágil, sometido todavía a la pandemia —con una nueva variante, Ómicron, menos letal pero igualmente disruptiva—, con precios crecientes de la energía y materias primas e importantes cuellos de botella en las cadenas de suministro.

Todo ello acabó produciendo un progresivo incremento de costes, consolidó la inflación y generó dudas sobre la fortaleza del crecimiento, obligando a revisar las previsiones a final del ejercicio.

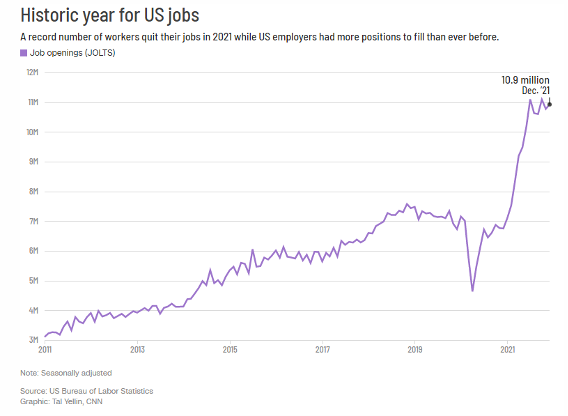

2021 también fue un año que nos reveló cambios relevantes en los patrones de consumo, actividad y empleo en cuanto se empezaron a levantar las restricciones. En Estados Unidos, por ejemplo, 47,4 millones de trabajadores abandonaron voluntariamente sus puestos de trabajo —The Great Resignation—, buscando empleos de mejor calidad, tanto en retribuciones como en condiciones laborales. La mano de obra escasa presionó al alza los salarios y avivó el proceso de inflación, ya de por sí afectado por la pandemia. Un fenómeno que en Europa es todavía es sectorial, pero que podría también extenderse.

Finalmente, pudimos constatar que en el impacto en el endeudamiento de muchos países ha tenido el enorme esfuerzo en gasto público para sostener empresas y trabajadores durante los peores momentos de la pandemia, introduciendo más fragilidad estructural y riesgos sistémicos asociados ante futuras crisis. El mundo, en fin, no salía más fuerte ni mejor preparado para futuras crisis.

En escena la inflación

La inflación se había erigido en el gran riesgo y la gran incógnita de 2021. Fue dejándolo de ser con el transcurso de los meses, para convertirse en una certeza.

La naturaleza del fenómeno inflacionario reciente ha sido multidimensional, desigual según países, con factores que se realimentaban y de difícil contención, pese a los repetidos anuncios sobre su “transitoriedad”:

- La dimensión de la recuperación de la demanda y la capacidad de la oferta para absorberla siguieron determinando una parte de las tensiones inflacionistas, consolidando en el tiempo del precio de muchos factores productivos.

- Cabe mencionar el efecto de mantener los enormes estímulos monetarios más allá del enorme shock inicial de la pandemia en 2020, con un problema combinado de oferta y demanda. Aquello fue necesario para minimizar los brutales efectos del parón económico, pero el hecho de ir más allá, con muchas economías en despegue rápido durante 2021, iba a tener necesariamente efectos indeseables, como así ha sido.

- Otro fenómeno relevante, que apuntaba el profesor Manuel Alejandro Hidalgo recientemente, es el cambio en la economía China hacia un modelo más maduro y consolidado, con una clase media cada vez más numerosa y exigente y con mayores salarios.

- Hasta ahora, China ha sido un gran “exportador” de baja inflación por la vía de vender al mundo productos industriales a bajo precio. Este modelo ya está cambiando, y dado que el gigante asiático sigue ejerciendo de gran proveedor global, como lo ha sido durante toda la pandemia, tendrá efectos crecientes en la inflación.

- También debemos considerar los costes que impone una transición energética que en algunas partes del mundo —Europa es un claro ejemplo— ha querido acelerarse a toda costa, tal vez más allá de lo razonable para el bolsillo de los ciudadanos.

- Olvidamos que, para reducir drásticamente la intensidad de las emisiones, las tecnologías renovables requerirán mucha mayor intensidad en la explotación de numerosos materiales, en algunos casos escasos, de difícil extracción o desigualmente repartidos. Ello implica mayor competencia por los recursos y, de nuevo, subidas de precios, además de una necesidad acuciante de innovaciones y sustituciones tecnológicas.

- Finalmente, están los factores geopolíticos. Y aquí es donde entra a jugar, para acabar de empeorarlo todo, un tal Vladímir Vladímirovich Putin. Sin olvidar tampoco lo que regímenes autoritarios como China (y sus presiones en Taiwan y en el Mar del Sur de China), Irán, Turquía o Kazajistán, por poner otros ejemplos notables, puedan decidir de manera arbitraria más allá del marco multilateral global.

Rusia invade Ucrania

El 24 de febrero de 2022, tras varias semanas de escalada diplomática, Putin anunció una «operación militar especial» en los territorios de Donetsk y Lugansk y los misiles comenzaron a impactar en diversos lugares de Ucrania, incluida la capital, Kiev. Poco después, las fuerzas terrestres rusas entraron en el país, provocando una sacudida geopolítica de impacto global e impredecibles consecuencias.

Tras tres semanas de conflicto en el momento de redactar este artículo, parece claro que Putin subestimó dos elementos esenciales al lanzar su ofensiva. En primer lugar, la voluntad de resistencia ucraniana, encarnada en su presidente Zelensky y sostenida por la ayuda militar occidental, que está obligando a las fuerzas armadas rusas a un esfuerzo tremendamente costoso en términos materiales y humanos, cada vez más sangriento e indiscriminado en cuanto sus objetivos.

En segundo lugar, la respuesta europea y la entidad, dimensión y coordinación global sin precedentes de las sanciones al régimen ruso, que se han ido generalizando y endureciendo hasta límites inéditos.

El ataque ruso ha acelerado y agravado las tendencias que acabamos de analizar, además de originar otros graves problemas. Si la gran incógnita en los meses previos a la invasión era cuándo empezarían a disolverse los cuellos de botella y se estabilizaría la subida de los precios, ahora esa preocupación se extiende hacia la peligrosa escalada del conflicto y sus efectos.

Las perturbaciones causadas por la invasión rusa y las sanciones subsiguientes ya están provocando a una escalada adicional en las tensiones mundiales con la energía, las materias primas y los alimentos, sectores en los que Rusia —y también Ucrania en el caso de los productos agrícolas— tiene un protagonismo relevante en la oferta global, tanto por su entidad como por las dependencias existentes.

El impacto a corto plazo lo veremos —lo estamos viendo— en forma de mayor inflación y menor crecimiento, aumentando el riesgo de una posible estanflación. Todo ello, por supuesto, sometido a la enorme volatilidad e incertidumbre de la evolución de la guerra.

La OCDE estima que el conflicto podría llegar a restar más de un punto al crecimiento global, mientras que sumará 2,5 puntos a la inflación, situándola en torno al 6,7%. Con grandes diferencias entre países.

A largo plazo, podríamos esperar una importante reconsideración de las cadenas de suministro mundiales —fenómeno que ya empezaba a ser evidente tras la pandemia— y de los mercados financieros integrados, así como cambios sustanciales en las políticas energéticas, alimentarias y tecnológicas. No deberíamos descartar un escenario de desglobalización y una renovada Guerra Fría, política y económica. Nada bueno, en suma.

Dejando aparte la escalada bélica, lo que más deberíamos temer ahora mismo es una guerra comercial a escala global. Como la historia nos ha enseñado, ello conduce inevitablemente a la pobreza a millones de personas, a un recrudecimiento de los conflictos y, de nuevo, a la guerra.

Operaciones económicas

Uno de los elementos más destacables en este conflicto, mencionado anteriormente y que merece ser comentado con más detalle, es la respuesta no militar a la invasión rusa.

Además del aislamiento de Putin a nivel internacional, reflejada en la muy significativa votación de la Asamblea General de la ONU celebrada el pasado 2 de marzo, la respuesta a su agresión unilateral se ha materializado con una cadena de sanciones perfectamente coordinadas —en las que incluso ha participado la hasta ahora neutral Suiza—, con el objetivo de debilitar la economía rusa, dificultar al máximo su financiación a corto y medio plazo, y así comprometer su esfuerzo bélico.

De todas ellas, la operación más potente y llamativa, dirigida al principal centro de gravedad de la resiliencia económica de Putin, ha consistido en limitar severamente la capacidad de Rusia de movilizar sus reservas de divisas y de apoyar el valor del rublo durante el conflicto. Esto ha provocado una fuerte caída en el valor de la moneda y la necesidad de imponer rigurosos controles monetarios y otras medidas defensivas desesperadas desde Moscú. La cuantía de las reservas congeladas supera la mitad de las reservas totales del país, estimada en unos 643.000 millones de dólares. Nada más y nada menos.

Dicha operación ha disparado también el riesgo de impago de la deuda rusa denominada en dólares y desbaratado sus mercados financieros. La bolsa de Moscú permanece cerrada desde hace tres semanas, manteniendo a los inversores en un incierto y gravoso “corralito”. Se trata de un momento crítico para la deuda soberana rusa, ya que la confirmación de un default impediría al país acudir en busca de financiación, acelerando el desplome económico.

Otro torpedo en la línea de flotación económica de Rusia ha sido su expulsión parcial del sistema de compensación de pagos internacionales SWIFT, que dificulta en sobremanera hacer o recibir pagos externos. Se trata de un bloqueo económico muy potente, efectivo, rápido y poco costoso de implementar.

Adicionalmente, los países occidentales han cerrado su espacio aéreo a las aeronaves rusas, han incluido en su lista negra a diversas instituciones financieras del país, impuesto restricciones comerciales —también a Bielorrusia—, ampliado los controles de exportación, adoptado nuevas sanciones financieras y bloqueado los activos de los oligarcas rusos y sus familiares en medio mundo. Los ciudadanos rusos, paganos finales de las veleidades de Putin, van a pasarlo muy mal.

En estas circunstancias, Rusia se siente naturalmente inclinada a mirar hacia China, pero la posición del gigante asiático es difícil e incómoda. Un apoyo militar o económico decidido a Putin —que en ningún caso sería gratis— podría resultar muy gravoso para una economía china en plena reconfiguración de su modelo de crecimiento. En la actualidad, sus principales socios comerciales son Japón, Estados Unidos, la Unión Europea, Hong Kong y Taiwán, que en conjunto representan el 72% del comercio total chino con el mundo. El riesgo a asumir sería demasiado elevado en comparación con los potenciales beneficios geoestratégicos que podrían derivarse de un debilitamiento occidental.

Incertidumbre, incertidumbre, incertidumbre

La preocupación inmediata de la comunidad internacional en estos momentos es que la escalada de la agresión rusa en Ucrania no se extienda a países limítrofes como Polonia o Rumanía por culpa algún accidente, daño colateral o choque imprevisto, lo que implicaría a la OTAN en una guerra abierta con Rusia de consecuencias planetarias, quién sabe si con uso del arsenal nuclear.

Por supuesto, Putin juega perfectamente con este temor y con la amenaza nuclear para presionar a quienes le sancionan. Juega asimismo con los daños económicos que el conflicto está provocando a nivel mundial y que hemos descrito en párrafos anteriores. Tales perjuicios podrían acabar en un grave descontento de los ciudadanos occidentales, generando disturbios, inestabilidad política y una mayor presión a sus gobiernos para reducir las sanciones. La inestabilidad podría ser mucho más grave en los países pobres, donde los alimentos y la energía suponen con mucha diferencia el mayor esfuerzo vital para la población. Recordemos, por ejemplo, los acontecimientos económicos que condujeron finalmente al estallido de la Primavera Árabe.

Las piezas se hallan plenamente desplegadas en este frágil y peligroso tablero global. La feroz resistencia ucraniana y las sanciones económicas contra el régimen de Putin están siendo muy eficaces para socavar los esfuerzos militares rusos y pueden ser serlo todavía más si hay voluntad política para sostenerlas el tiempo suficiente. No obstante, un sátrapa acorralado que sólo rinde cuentas a sí mismo puede ser impredecible y muy peligroso.

Finalmente, es necesario recordar algo importante: el COVID-19 no nos ha abandonado todavía, como bien está comprobando China. Si se extienden de nuevo los confinamientos masivos en áreas industriales y grandes puertos, tendremos un elemento añadido de preocupación.

Mis dudas, en este momento, son todas. Retornando a los simpáticos aborígenes australianos de la introducción, diría que mi wirla está en modo de máxima inquietud. No obstante, como escribió Haruki Murakami, “en un mundo donde existe el tiempo, nada puede volver atrás». Ergo, no queda sino mirar hacia adelante, apretar los dientes, prepararnos y batirnos.