Hace unos días, el gobierno anunció unos cambios en la Ley Concursal (Ley 22/2003). Mucho se ha hablado de esa modificación, pero poco de algunos problemas de fondo que permanecen.

Cuando una empresa está en una situación difícil, cercana a la desaparición (debe más de lo que tiene) o a la insolvencia (debe y le deben, pero tiene que pagar antes de cuando va a cobrar), la alternativa es el procedimiento concursal.

El procedimiento Concursal reúne las antiguas quiebra y suspensión de pagos, tendentes a la desaparición de la empresa o renegociación de condiciones de pago con los acreedores, respectivamente. Cuando se creó, se suponía que se podía mejorar la supervivencia de las empresas en dificultades, y reducir los perjuicios a los acreedores (incluidos los clientes por servicios ya desembolsados pero no percibidos).

El procedimiento Concursal reúne las antiguas quiebra y suspensión de pagos, tendentes a la desaparición de la empresa o renegociación de condiciones de pago con los acreedores, respectivamente. Cuando se creó, se suponía que se podía mejorar la supervivencia de las empresas en dificultades, y reducir los perjuicios a los acreedores (incluidos los clientes por servicios ya desembolsados pero no percibidos).

Efectos no buscados de la ley

Y sin embargo, tras unos años en vigor, los resultados son desastrosos. Casi el 90% de los concursos acaban en liquidación (dato ofrecido por Fernando Rodríguez Prieto). El proceso es lento, lo que agrava la mala situación de la empresa, o la remata (un mes solo para la presentación de la solicitud de concurso, luego hasta seis para la declaración judicial de concurso). Se le da absoluta difusión y publicidad, lo que provoca la huida de clientes y proveedores.

Un inciso respecto a la publicidad. El Real Decreto que regula el Registro Público Concursal (892/2013), no solo vuelve a dotar de más funciones a registros y notariado, como casi cada nueva norma de nuestro gobierno, sino que prescribe “medidas orientadas a evitar la indexación y recuperación automática de los datos contenidos en el Registro a través de motores de búsqueda desde Internet”. Dejo a ustedes la interpretación sobre este punto.

Lo peor nuestro ordenamiento concursal, se responsabiliza patrimonialmente a los administradores de las deudas que deje atrás la empresa extinguida (no formalmente, pero sí de facto… salvo que se sea político). Como en casi toda PyME los administradores son también propietarios, ven que en el concurso perderán no sólo el capital invertido en la empresa, sino también el patrimonio personal.

Todas estas circunstancias incentivan a que el concurso no se perciba como una solución sino como problemas añadidos. Los empresarios solicitan el concurso cuando la situación es desesperada, confirmando la convicción de que no podrá salvar la empresa. Conocen los plazos, los inconvenientes y el muy probable final del concurso, de modo que huyen de él.

Enésimo cambio, conflicto de intereses

Hace casi un año se filtraron detalles sobre este proyecto de reforma de la ley concursal. Se suponía, cómo no, que iría incluido en el cajón de sastre que ya entonces era la entonces futura Ley de Emprendedores.

20 cambios en 11 años. Legislar a base de parches

Pero la realidad ha superado a la ficción, y los cambios logran que no solo los administradores puedan ver atacado su patrimonio tras un procedimiento concursal, sino también los socios no administradores, hasta el total de la deuda no saldada con la liquidación de la empresa (“la totalidad del déficit concursal”).

¿Qué puede merecer semejante castigo? Porque, recordemos, en una liquidación los socios ya han perdido patrimonio, en concreto el que tenían depositado en la empresa. Pues el haberse negado “sin causa razonable” a admitir que créditos de la empresa se transformasen en capital. Dejando a un lado la bonita inconcreción e interpretabilidad de esa “causa razonable”, ser socio de una empresa conlleva dos ventajas: cobrar dividendos y tomar decisiones. Y esta norma cercena la capacidad de tomar decisiones del socio, buscando el bien de su empresa (su patrimonio), para salvaguardar el bien propio (su patrimonio personal).

Bonita encrucijada, ¿verdad?

Digo esto porque convertir deuda en capital es una de los posibles acuerdos entre acreedores y empresa para aliviar una difícil situación y permitir que sobreviva. Refinanciaciones, quitas, esperas… son soluciones de mercado que permiten mantener la actividad y superar el bache. Pero ahora la ley dota de un mayor poder de negociación al acreedor (entidad financiera), que al presentar como opción una conversión de deuda en capital estará presentando a la vez:

- Una amenaza REAL de pérdida del control de la empresa por parte de los socios

- Una amenaza REAL de pérdida futura del patrimonio por parte de los socios que se opongan

- Una amenaza REAL para que acepten una opción alternativa más gravosa para la empresa pero que eviten las dos posibilidades anteriores

Los cambios en la ley concursal son distributivos hacia atrás (en los contratos vigentes) e ineficientes hacia delante (contratos futuros) – Benito Arruñada

El administrador, el socio, el capital social

Hemos visto ya cómo el administrador puede tener que responder con su patrimonio personal de las deudas que deja atrás una empresa quebrada. Y que no es extraño que eso ocurra. También cómo esta nueva vuelta de tuerca amenaza el patrimonio personal de todo socio de la empresa. Y ahora toca pensar cómo se comportarán los agentes ante este marco de incentivos.

Tengo la impresión de que las empresas en España están terriblemente descapitalizadas. Cuando escribí “España, País de PyMEs” dije que el empresario español acaba con la sensación de ser “presunto culpable”. Lo reafirmo.

El capital social se supone que es una protección para aquellos que colaboran con una empresa. Es el patrimonio último con que respalda sus compromisos (en puridad, los fondos propios). Pero es también una protección para los socios, para aquellos que han invertido su patrimonio en la empresa, porque limita las pérdidas que pueden sufrir a ese patrimonio.

Ése y no otro es el significado de “sociedad de responsabilidad limitada” (S.L.). Limitar la responsabilidad patrimonial… al patrimonio de la empresa.

Cuando el administrador y el socio son conscientes de que arriesgan mucho más patrimonio que el recogido en el capital social de la empresa, lógicamente buscan rentabilizar el patrimonio que arriesgan… O reducir su patrimonio personal.

Cuando los socios saben que arriesgan mucho más que lo aportado en la empresa, también prefieren financiarla con créditos a poner más dinero en ella.

Cuando los socios se ven sometidos a estos riesgos, y a una fiscalidad y normativa opresivas se incentiva, terriblemente y por desgracia, la contabilidad “B”.

Cuando las normas se cambian tantísimo (la Ley concursal que hoy nos ocupa ha experimentado 20 cambios en 11 años, uno de los cuales la rehizo casi por completo), se genera una temible incertidumbre de régimen, otro añadido al inherente riesgo empresarial.

Cuando las normas se cambian tantísimo (la Ley concursal que hoy nos ocupa ha experimentado 20 cambios en 11 años, uno de los cuales la rehizo casi por completo), se genera una temible incertidumbre de régimen, otro añadido al inherente riesgo empresarial.

Por todo ello, por el marco de incentivos que experimentan, creo que las empresas en España están enormemente descapitalizadas.

“Después de tantas aventuras que te he hecho correr junto a mí, después de tanta empresa loca equivocada, […] y hete aquí que te entrego, […] la ínsula que soy” Lourdes Sifontes – Quijote

La PyME descapitalizada

Lo he intentado, pero no he podido o no he sabido conseguir datos de los niveles de capitalización de las empresas españolas, menos aún en comparación con otros países.

Y sin embargo sí he encontrado algunas referencias. Como la Junta de Andalucía alertando sobre la baja capitalización de sus PyMEs con datos hasta 1997.

Como la Sociedad de Garantía Recíproca de Pontevedra y Ourense (SOGARPRO) advirtiendo en 2012 de que unos fondos propios por debajo del 40% de los activos es peligroso… y común (“la gran mayoría”).

Y como el propio Colegio de Registradores de España resalta la baja capitalización de las empresas de nueva creación de 2013.

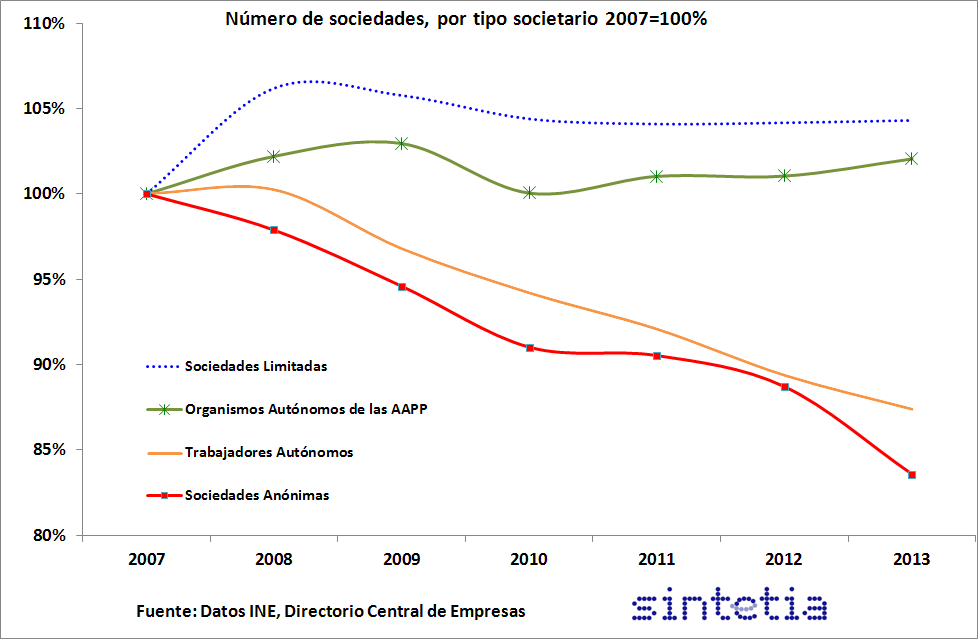

Como aproximación, accedo al Instituto Nacional de Estadística, y obtengo los datos del DIRCE.

Desde 2007 el número de sociedades anónimas ha descendido un 16,42%, y el número de autónomos un 12,6%. En la recesión se destruyen empresas y se pierden autónomos, lo sabemos.

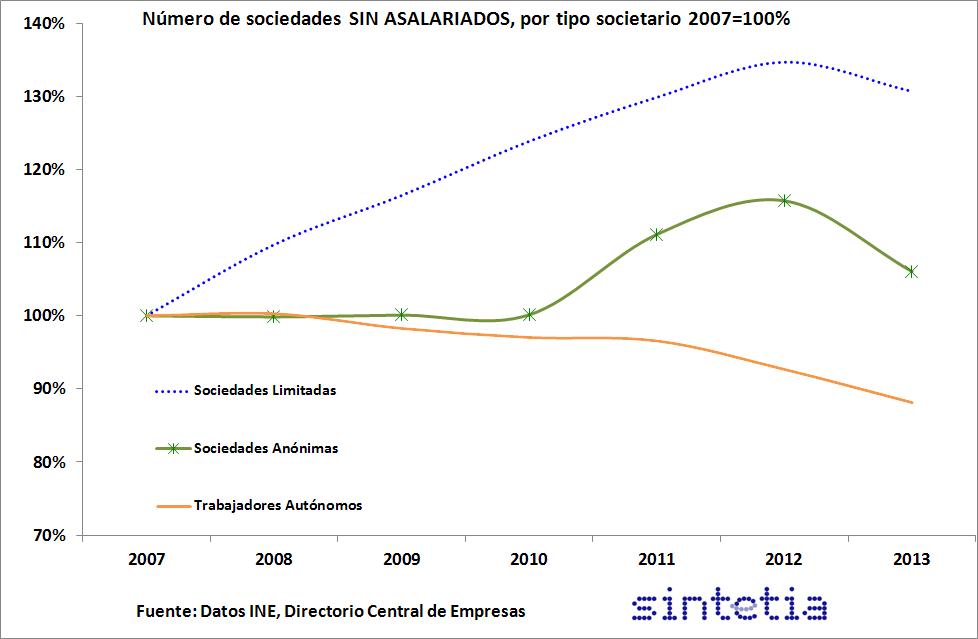

Pero resulta que, entre las sociedades anónimas que existen en 2013, un 28,17% no tienen ningún empleado (frente al 22,2% del año 2007). Interpreto que ese aumento corresponde a compañías en proceso de disolución, o sin actividad.

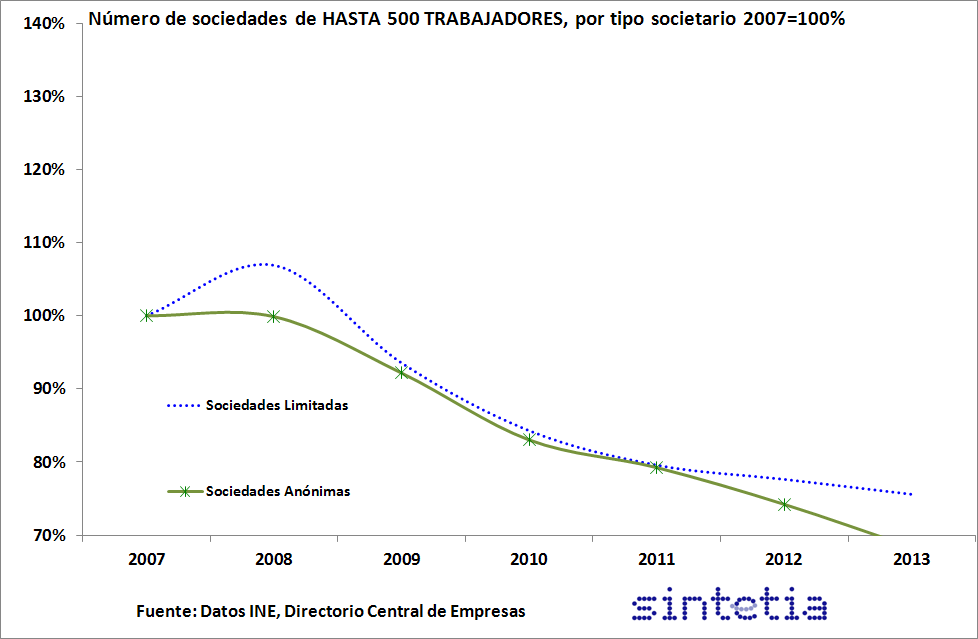

Busco de dónde vienen esas sociedades sin asalariados. Y veo que, ese aumento y muchas más, han desaparecido de la pequeña empresa (hasta 50 trabajadores) y sobre todo de la mediana empresa (hasta 500 trabajadores).

En 2013 España ha perdido el 31,7% de las sociedades anónimas y el 24,4% de las sociedades limitadas entre 50 y 500 trabajadores que tenía en 2007.

España se confirma como un País de PyMEs, de PyMEs descapitalizadas, y cada vez con mayor motivo. El socio protegerá su patrimonio y a la empresa de una elevada mortalidad.

Volviendo a la reforma legal. Siendo bondadoso, y aunque de verdad el legislador hubiera buscado los benéficos efectos anunciados (crear 200.000 empleos y elevar el PIB hasta un 1,5%), recordemos que la normativa suele tener efectos no deseados, e incluso totalmente opuestos.