En un célebre chiste, dos economistas caminan juntos por la calle cuando el primero exclama: “¡Mira! ¡Un billete de 20 euros en el suelo!”, a lo que el otro responde: “Imposible. Si fuese real, ¡alguien lo habría cogido ya!”. El Premio Nobel de Economía 2013 gravita alrededor de la aplicación de dicha broma a los mercados financieros. En vez de ¿cuán probable es encontrarse un billete en el suelo?, generaciones de economistas se han preguntado ¿es posible obtener rentabilidades extraordinarias y seguras a partir de la información pública disponible sobre un activo?

En un célebre chiste, dos economistas caminan juntos por la calle cuando el primero exclama: “¡Mira! ¡Un billete de 20 euros en el suelo!”, a lo que el otro responde: “Imposible. Si fuese real, ¡alguien lo habría cogido ya!”. El Premio Nobel de Economía 2013 gravita alrededor de la aplicación de dicha broma a los mercados financieros. En vez de ¿cuán probable es encontrarse un billete en el suelo?, generaciones de economistas se han preguntado ¿es posible obtener rentabilidades extraordinarias y seguras a partir de la información pública disponible sobre un activo?

En el mundo existen muchísimas empresas con grandes beneficios y con un negocio más que seguro –al menos a medio plazo-, como el caso de las grandes compañías petrolíferas. ¿No debería entonces cualquier inversor comprar dichas acciones? Un sencillo mecanismo evita que esto sea así: cuando todo el mundo sabe que una compañía tendrá muchos beneficios, los inversores estarán dispuestos a pagar más por dichas acciones, y el precio subirá hasta un punto en el cual, una vez incorporada toda la información disponible, la rentabilidad extraordinaria del título sea cero. De otra forma, ¿quién no cogería un billete de 20 euros tirado en la acera?

El origen de estas ideas no nace, como es lógico, con Eugene Fama, el primero de los premiados. Cualquier inversor inteligente del incipiente mercado financiero de Amsterdam en el Siglo XVI podía ya intuir la dificultad de obtener rentabilidades altas sin información privada, e incluso Alejandro Dumas ilustró en El Conde de Montecristo el poder de dicha información privilegiada -falsa en su caso: el protagonista provoca un hundimiento del mercado de bonos propagando la falsa noticia de una guerra. El precio de las acciones, una vez recogida toda la información disponible, debería seguir lo que los estadísticos llaman un “paseo aleatorio”, es decir, una trayectoria errática e impredecible. El problema interesó también a varios físicos y matemáticos a lo largo del Siglo XX, y el mismísimo Paul Samuelson formalizó matemáticamente problema antes de las aportaciones de Eugene Fama.

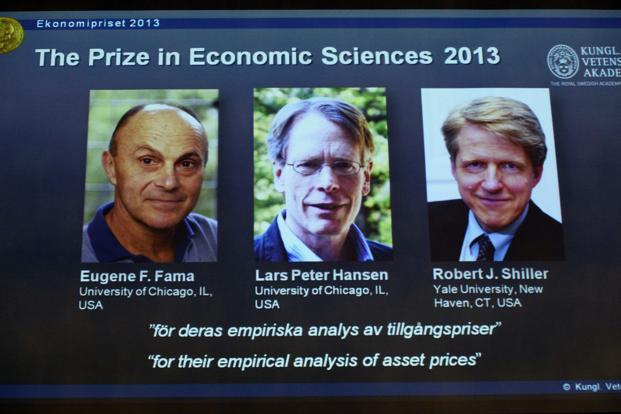

El premio a Fama no se debe, por lo tanto, al origen de la idea sino a una serie de trabajos empíricos en los que definió las técnicas estadísticas apropiadas para contrastar hasta qué punto las acciones siguen dicho “paseo aleatorio”, es decir, para contrastar o refutar su hipótesis de la eficiencia de los mercados. La “hipótesis de los mercados eficientes” despertó desde el primer momento una natural antipatía ideológica al sugerir que la regulación de los mercados financieros habría de ser mínima. El estallido de la crisis aumentó dicha antipatía, debido en parte a las duras críticas de Paul Krugman al trabajo realizado por los economistas de la Universidad de Chicago. Pero el recelo hacia la “hipótesis de los mercados eficientes” parte de unas connotaciones políticas que no reflejan la realidad de la investigación de Fama. El recién galardonado nunca ha defendido que los mercados no necesiten regulación externa y, además, su propia contribución consistió en crear las herramientas estadísticas necesarias para comprobar cuándo su hipótesis se cumplía y cuándo no.

¿Es posible batir al mercado?

Aquellos con acceso a información privilegiada pueden beneficiarse temporalmente de dicho privilegio, pero, al hacerlo, llevarán al precio hacia el punto en el cual ya no hay beneficios extraordinarios posibles. Ello implica que la evolución futura de los precios de las acciones no es predecible si no disponemos de información nueva y desconocida por el público. Y aquí es donde entra la aportación de Robert Shiller. El profesor de Yale propuso comparar la variabilidad de los dividendos de las compañías con la variabilidad del precio de las acciones en el mercado. Según su lógica, si los mercados eran eficientes, el precio en bolsa debía fluctuar lo mismo o menos que los dividendos de la compañía. De lo contrario, si el precio de las acciones fluctuase más rápidamente que los beneficios de las compañías, ¡ello implicaría que el precio estaría siendo movido por causas adicionales a la información conocida de los beneficios! Y eso es precisamente lo que Shiller encontró: el precio cotizado fluctúa mucho más rápido que los dividendos agregados de las compañías, con lo que el precio contiene la información disponible… ¡pero también muchas otras cosas que no tenían que ver con la rentabilidad esperada de las mismas! Su hallazgo era sin duda excepcional, ya que removía los cimientos mismos de la racionalidad económica ¿Qué fuerzas misteriosas mueven los precios más allá de la rentabilidad? ¿Se preocupan los inversores por algo más que por la información objetiva?

No obstante, y a pesar de los extraños factores adicionales detrás del movimiento de las acciones, el hallazgo de Shiller no significaba necesariamente que los mercados no fuesen eficientes incorporando información, sino que detrás de su precio había aún más factores que la información disponible. Y así nacía una de las ramas modernas de las finanzas, las “finanzas conductuales”, que estudian la influencia de los comportamientos aparentemente irracionales (comportamientos de rebaño, pesimismo u optimismo generalizada en base a sesgos psicológicos).

El Premio Nobel de 2013 ha ido, por lo tanto, más allá de la ideología premiando trabajos empíricos que han permitido saber más sobre todas estas cuestiones. Todo avance en esta área es de una importancia vital para las economías modernas, ya que los precios de los activos son la principal guía de los gigantescos mercados de capitales: allí donde los precios son bajos, el capital acude masivamente. Y cuando los precios fallan a la hora de incorporar la información conocida, los resultados pueden ser desastrosos, ya que no distorsionan solo el destino del capital sino también el de los trabajadores, como sucedió en nuestra historia reciente con la burbuja inmobiliaria. Además, el Banco de Suecia ha puesto el énfasis en la contrastación empírica de las teorías necesarias para comprender los movimientos de precios de los activos. De hecho, el tercer premiado, Lars Hansen, ha sido galardonado por el desarrollo de técnicas estadísticas para el estudio de dicho problema. El galardón no es por lo tanto contradictorio, sino que premia el origen, desarrollo y contraste empírico de una idea capital en nuestra historia moderna.