Hace justo una semana (16 de junio) que se presentó la reforma laboral, y ayer ha sido aprobada por el Congreso . Asimismo, esta misma semana el gobernador del Banco de España anunció que finaliza la solicitud de peticiones de reestructuración bajo el amparo del FROB del sistema financiero español.

Las reformas no convencen y un nuevo castigo llega al riesgo de crédito de España cotizado en mercado: la inversión de la curva por plazo de los spreads de bonos españoles contra bonos alemanes.

Informábamos en Sintetia, justo antes de estos sucesos, que el riesgo de crédito de España se encontraba en situación de estrés máximo. Señalábamos dos puntos:

Inversión de la pendiente de CDS del Reino de España: dicha dislocación permanece hoy en día, con niveles absolutos de prima menores, pero misma forma de la pendiente.

- 16 de junio: CDS USD Spain 1year cotizaba en 320 p.b..y CDS USD 5 year cotizaba en 265 p.b.

- 23 de junio: CDS USD Spain 1year cotizaba en 300 p.b..y CDS USD 5 year cotizaba en 255 p.b.

Mayor riesgo de crédito en el sector privado que en el sector público : de nuevo, permanece esta dislocación.

- 23 de junio: CDS USD Spain 1 year en 300 p.b., mayor que CDS EUR Banco Santander 1 year en 175 p.b., mayor a su vez que CDS EUR Telefonica 1 year en 120 p.b.

Ahora, apuntamos un nuevo castigo al riesgo de crédito de España cotizado en mercado: la inversión de la curva por plazo de los spreads de bonos españoles contra bonos alemanes.

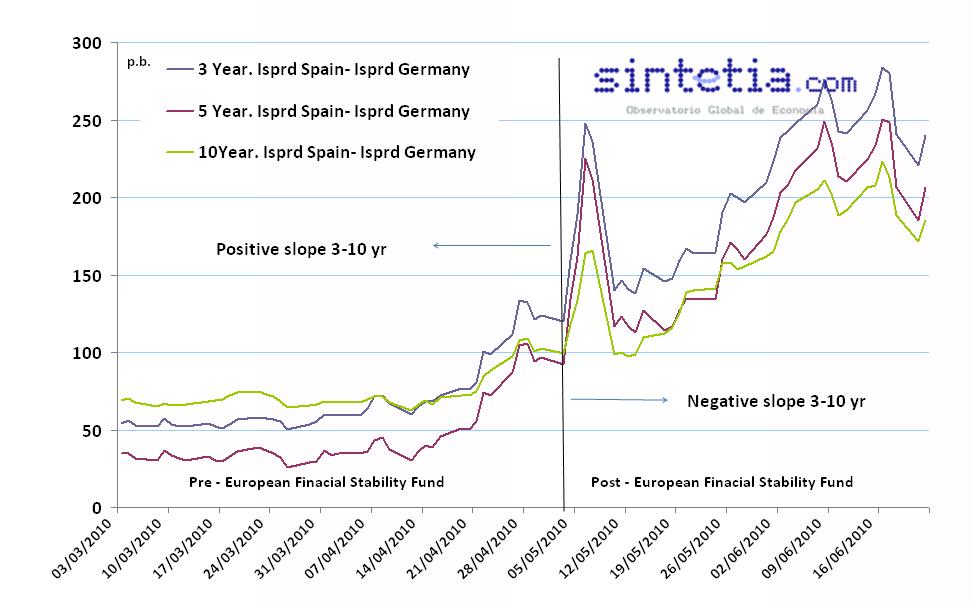

El spread de deuda contra Alemania a 3 años es (consistentemente) superior al spread a 5 años y a 10 años. La referencia estándar del mercado es mirar el spread de 10 años. Sobre la evolución de este diferencial podemos destacar que ha venido oscilando entorno a los 200 p.b. como nuevo umbral máximo de cotización entre España y Alemania desde la creación del Euro. Sin embargo, más debe preocuparnos la inversión de la pendiente de este diferencial, por plazos. Este diferencial de deuda viene a cotizar, al igual que el CDS, el riesgo de crédito de España. Así, tal y como ya indicamos en el artículo en que advertíamos la inversión de la curva de CDS de España , el diferencial de deuda está correlacionado con el CDS, y nos da ahora la misma señal: el mercado descuenta un evento de crédito entre el 3 años y el 10 años. Debemos recordar también que el vencimiento 3 años es importante en tanto que es el plazo al que prestaría dinero el fondo de rescate europeo EFSF y el FMI.

Vemos ahora el impacto de las reformas estructurales: laboral y financiera. En el mismo gráfico anterior, el 16 de junio, fecha del anuncio de la reforma laboral, el spread de España contra Alemania se acercaba al nivel máximo de 300 p.b., pero terminó corrigiendo justo con el anuncio. Ahora, una semana después, los diferenciales vuelven a ensancharse.

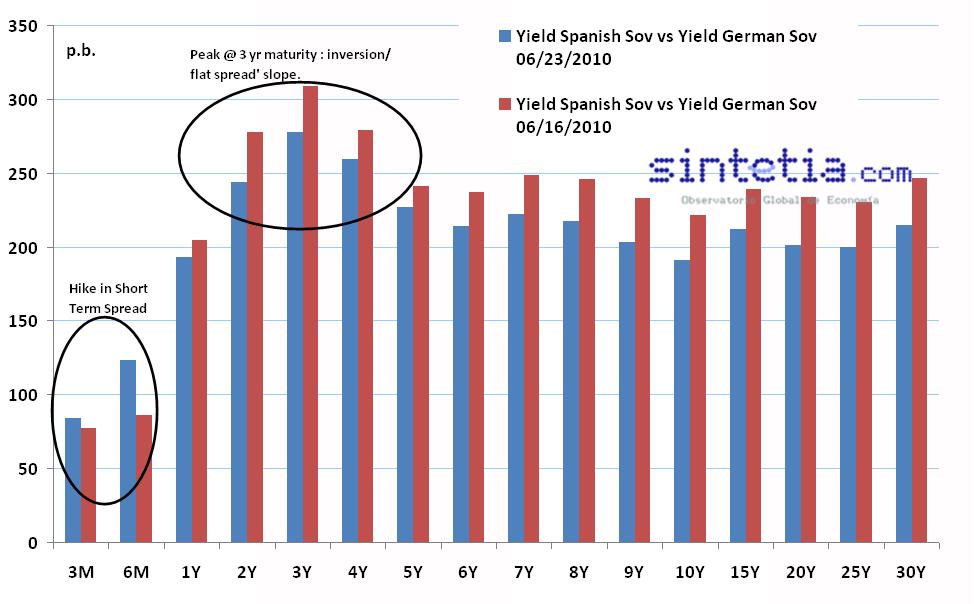

En el corto plazo, a 3 y 6 meses, el diferencial (yield vs yield) de España contra Alemania ya es superior al momento anterior a la reforma laboral (y finalización de la financiera), y en los plazos medios y largos, se está volviendo a notar el castigo a España.

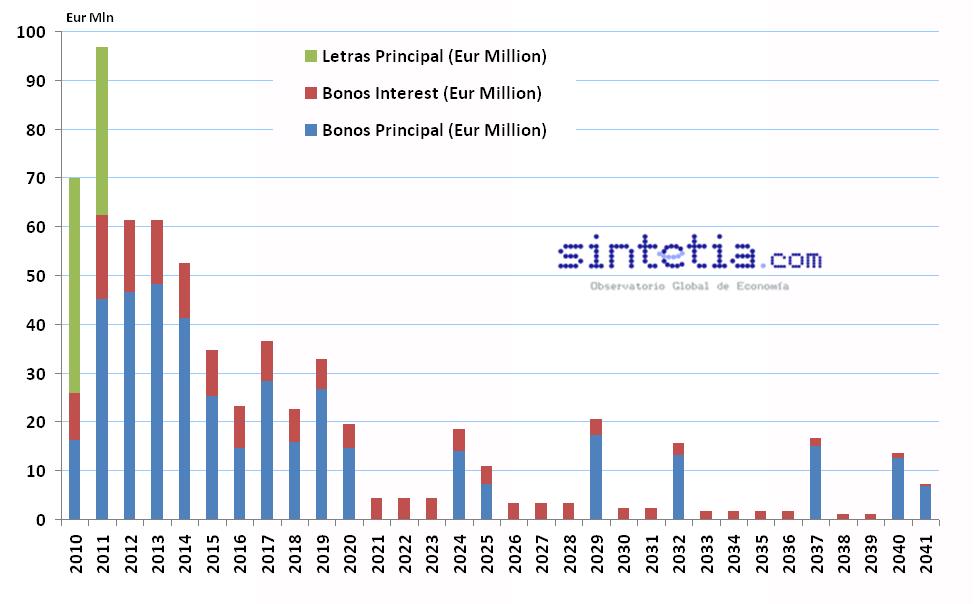

Gran parte del análisis del spread de crédito recae en el perfil de vencimientos del emisor. Cuanto mayor sea el volumen de refinanciación del emisor en un año concreto, mayor sería el riesgo de crédito que el mercado puede cotizar a ese plazo.

Así, verificamos que España se enfrenta a un elevado volumen de refinanciación en 2010 básicamente dado el elevado volumen de vencimiento de Letras, lógica consecuencia del incremento de este tipo de financiación realizado durante 2009, momento en que muchos emisores soberanos (y no soberanos) incrementaron su financiación a corto plazo dado el estrés del mercado de crédito. Además, el año donde el riesgo refinanciación es mayor es precisamente el 2011 (1 año). Hecho que explicaría el fuerte repunte del CDS a 1 año del Reino de España, puesto que (1) tal y como explicamos en Sintetia gran parte de los operadores de CDS están realizando coberturas jump-to-default (quiebra sin estadio intermedio de suspensión de pagos) mediante CDS de corto plazo (1 año), y (2) el mayor volumen de subyacente de CDS “en riesgo” para el caso de España se encuentra en el plazo 1 año.

Queda claro así que el mercado sigue presionando la deuda pública española. Sin embargo, ahora la incertidumbre es mayor si cabe, ya que las reformas estructurales ya están tomadas (incluyendo ajuste fiscal) y tan sólo podemos hacer referencia como siguiente gran evento “market mover” a la publicación de resultados del stress-test a los bancos europeos por parte del CEBS. Esperamos que tras dicha publicación, al mejorar la transparencia de la información sobre el sistema financiero, mejore la percepción de riesgo de crédito de España.

1 Comentario

Porque no se anula el euro y se crea una moneda nueva para europa , tal vez esa sea la solución