La vida está llena de sorpresas. Y la evolución macroeconómica no es una excepción, pese a los ingentes esfuerzos y recursos dedicados a la predicción. Con suerte, lo que está viviendo la economía española en los últimos años es una serie de sorpresas positivas, como manifiestan las continuas revisiones al alza de las expectativas de crecimiento entre los analistas y organismos nacionales e internacionales.

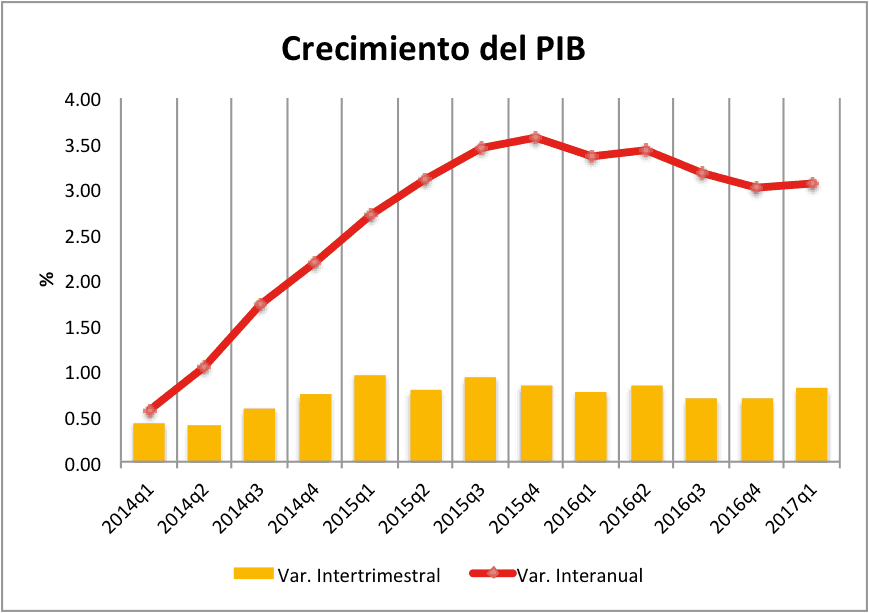

El primer semestre de 2017 es un perfecto ejemplo. Hace un año el consenso esperaba que este ejercicio fuera a ser de desaceleración del vigoroso crecimiento del pasado. Del 3,2% del 2016 al 2,5% en 2017. Esa era la previsión de la OCDE, el gobierno y el Banco de España hace tan solo cuatro meses. Ahora las estimaciones apuntan a un crecimiento del 3% como mínimo. Precisamente la estimación más conservadora es la del gobierno.

En el último informe de coyuntura de España relativo al 2º trimestre 2017, recién publicado por el Instituto Juan de Mariana y UFM Market Trends, revisamos los últimos datos macroeconómicos disponibles. Indicadores como la creación de empleo o los índices de gestión de compras (PMI) apuntan a una aceleración de la economía española en el segundo trimestre de 2017. Los afiliados a la Seguridad Social han crecido en un 3.8% interanual, cuatro décimas más que en el primer trimestre. La actividad del sector servicios según el PMI se expande en junio al mayor ritmo en 22 meses.

En este entorno, la confianza de los agentes económicos continúa mejorando, aunque aún no se alcanzan los niveles máximos de 2015. Este optimismo, que también se da en la Eurozona, está impulsando la cotización del euro y las bolsas europeas. Pero es la bolsa española la que lidera las cifras de rentabilidad en 2017.

Estos datos están acompañados de un déficit público reduciéndose sostenida pero lentamente. En el informe estimamos que, de mantenerse el ritmo de crecimiento de ingresos y gastos del primer trimestre constante a lo largo de 2017, y utilizando las previsiones oficiales de crecimiento del PIB actuales (que podrían verse superadas por la realidad), el déficit público cerraría ligeramente por encima del compromiso con Bruselas del 3.1%. De esta forma, para cumplir con los compromisos deben darse dos condiciones. La primera, que continúe la inercia positiva de la actividad económica; la segunda, mantener los gastos prácticamente congelados durante el segundo semestre. Pensamos que, aun siendo viable el cumplimiento del 3,1%, existe más riesgo en la segunda de las condiciones.

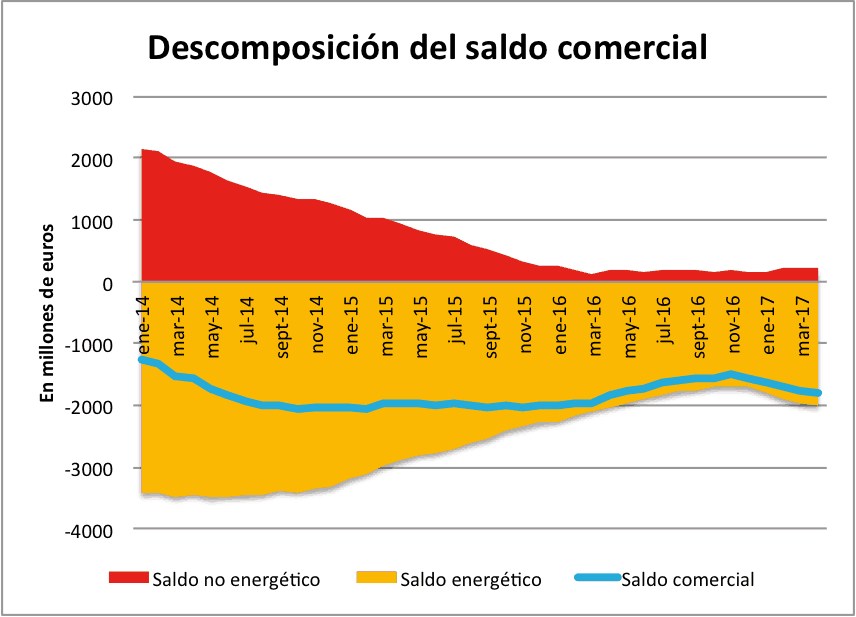

En la balanza de pagos se han producido movimientos de interés. La cuenta corriente se mantiene en superávit si lo medimos en términos acumulados de los últimos doce meses. Pero el primer cuatrimestre del año registra déficit debido al aumento de más del 50% interanual del déficit comercial energético. Como preveíamos, el impacto de la subida de los precios del petróleo, si los comparamos con el año anterior, se ha dejado notar. La buena noticia es que, pese al sólido crecimiento económico, el saldo comercial no energético mejora en la primera parte del año respecto a 2016. Tengamos presente que la economía española ha sufrido históricamente de importantes déficit comerciales en fases de expansión, que solo se corregían en periodos de recesión por el colapso de la demanda interna (importaciones cayendo con más fuerza que exportaciones).

El amplio rango en el que se han movido los precios de la energía en el último año también ha sido el principal motor de la tasa de inflación de los precios de consumo. Como se adelantaba en la anterior edición del informe, la supuesta amenaza inflacionaria (por el dato de crecimiento del IPC del 3% en febrero) no era tal. Tan solo un brusco y efímero repunte. En cambio, en los precios industriales el fuerte repunte de las tasas de inflación se ha sostenido en mayor medida, lo que podría estar indicando presiones inflacionarias a medio plazo.

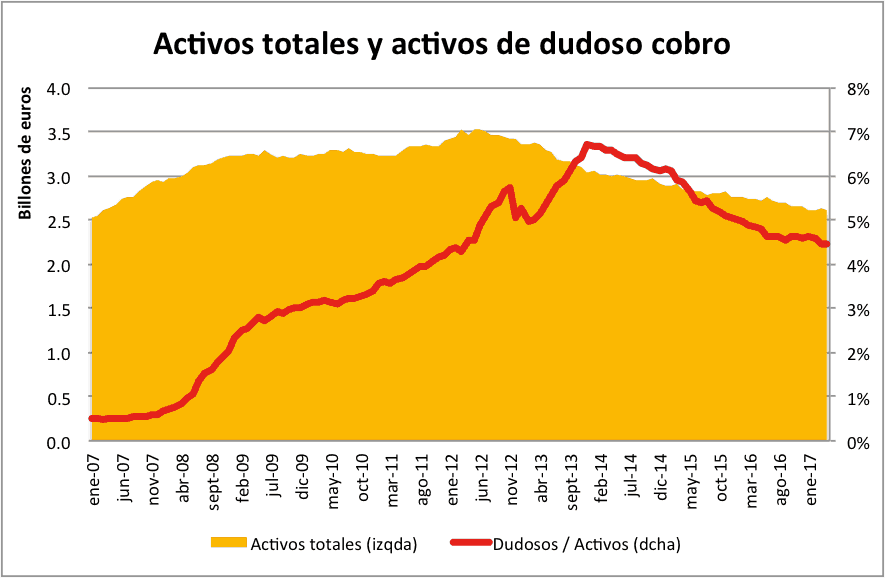

El volumen total de activos del sector bancario se había estabilizado en los primeros meses del año, pero abril ha vuelto a tocar un nuevo mínimo, un 26% por debajo de los máximos de junio 2012. El sector todavía no puede dar por finalizado el ajuste. Este diagnóstico es compartido con el Fondo Monetario Internacional, que hace unos días instó a completar este ajuste. Pese a crecer a ritmos pre-crisis, la herencia de los excesos que se cometieron en la fase de burbuja inmobiliaria y crediticia, nos va a acompañar durante muchos años. En particular, a la banca y al sector inmobiliario.

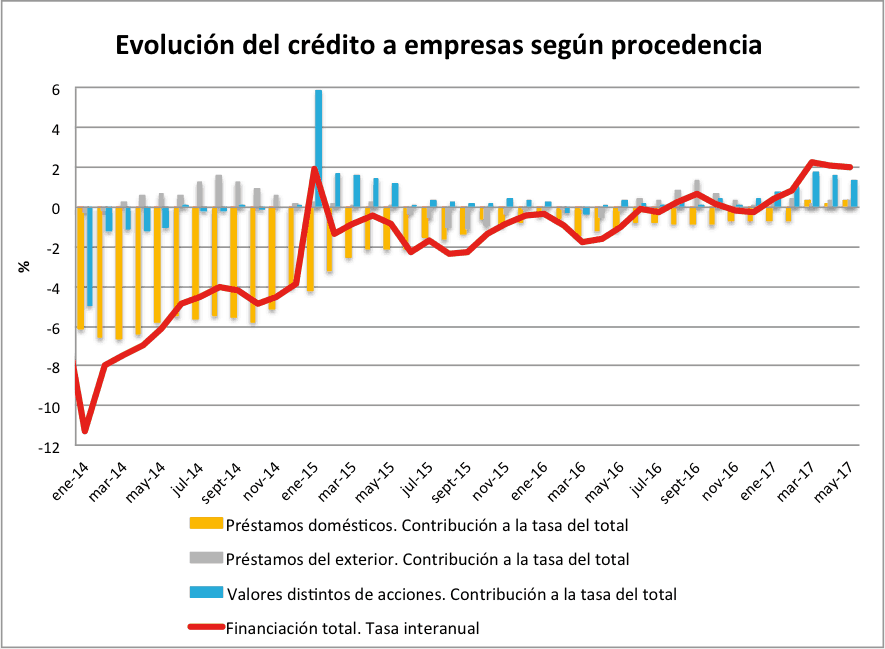

Esta idea se observa claramente en los datos de crecimiento (contracción en este caso) del stock de crédito inmobiliario. Pese al dinamismo de la constitución de nuevas hipotecas, la acumulación de deuda hipotecaria durante la burbuja pasada fue tan ingente que pasarán años hasta que vuelva a crecer este stock, dado que las amortizaciones son mayores que la nueva deuda contraída. Los datos de crecimiento interanual del stock de financiación a las empresas no financieras, en cambio, muestran una imagen distinta y refuerzan la idea del punto de inflexión al que ya se hizo referencia en un informe previo.

En definitiva, el informe muestra que la economía española acelera su expansión, en un entorno de baja inflación de precios de consumo, muy bajos tipos de interés y en los inicios de la recuperación del crédito. Sin embargo, en este escenario de renovado optimismo, no se debería caer en la complacencia y descuidar los problemas estructurales y riesgos que persisten en la economía española a medio y largo plazo. Téngase en cuenta que la situación actual está siendo apoyada por unos precios relativamente bajos del petróleo y costes de financiación muy reducidos.

Respecto a los precios del petróleo, desde UFM Market Trends no se prevé que se vayan a disparar en un futuro próximo. Pero una subida significativa de los tipos de interés (o llamémosle “normalización”) es esperable en el medio y largo plazo. Este escenario podría tener graves repercusiones para los agentes más endeudados, como es el caso del sector público. El endeudamiento con el exterior representa otra de las principales fuentes de fragilidad de la economía española, cuya corrección pasa también por reducir la deuda pública.

Coincidimos con las palabras recientes del FMI: “A medida que la recuperación va madurando, es el momento de atajar las vulnerabilidades que persisten… sin mayores progresos en las reformas estructurales y la reconstrucción de un colchón fiscal, la economía permanecería vulnerable a los shocks y correría el riesgo de dejar atrás a algunos segmentos de la población”.

Más detalles sobre la economía española los puede encontrar en el informe completo del segundo trimestre de 2017 de UFM Market Trends.