España se enfrenta a una de las decisiones más trascendentes a largo plazo: ¿qué porcentaje de revalorización aplicar a las pensiones? La discusión real no tiene que ver con si “nos podemos permitir” una subida para 2013 acorde al IPC (3,5%) o al IPC con impuestos constantes (1,5%). Todo presupuesto es elástico, y donde cabe un rescate a Bankia, bien caben 1.500 o 3.000 millones de euros adicionales de gasto en pensiones. La diferencia entre la congelación de las pensiones y una subida de las mismas del 1,5% supondría un 0,15% adicional de déficit público, cifra tolerable una vez Europa ya ha asumido que España incumplirá de nuevo su objetivo de déficit, y cifra también pequeña para los votos en juego.

En cambio, la trascendencia de la decisión tiene que ver con la sostenibilidad estructural del sistema español de pensiones, un problema independiente de la crisis y del debate sobre el tamaño del Estado o sobre la naturaleza de la gestión pública o privada de las pensiones.

El problema: un shock demográfico único en la historia de la humanidad

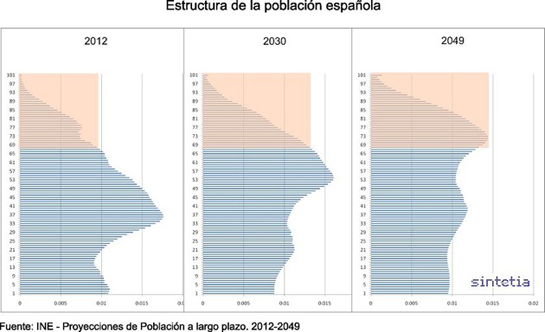

El origen del problema se encuentra en una perturbación demográfica que la humanidad no había experimentado hasta hoy: la última fase de la transición demográfica, cuya principal manifestación ha sido la caída de la natalidad por debajo del nivel de reposición. A partir de los 70, las tasas de natalidad se reducen a la mitad tras el boom de la posguerra, creando una especie de ola demográfica que, gráficamente, se puede mostrar de la siguiente manera (datos basados en las proyecciones oficiales del INE):

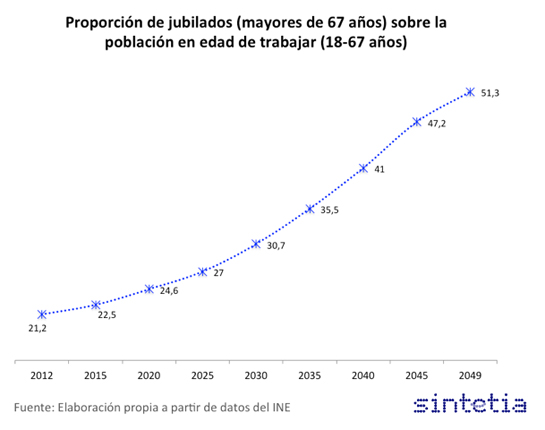

La franja naranja señala cada año la proporción de población por encima de los 67 años, la nueva edad de jubilación. Una franja que en 2049 englobará a la gran masa de población que actualmente se encuentra entre los 25 y los 50 años. A la situación actual se la conoce como la “ventana de oportunidad demográfica”: hoy en día hay una proporción históricamente elevada de personas trabajando –incluso a pesar de la tasa de paro actual-, los cuales aportan recursos al sistema, manteniendo a una proporción históricamente baja de menores y ancianos. Esta situación de oportunidad se revertirá paulatinamente con el paso de los años. Aunque hoy hay 21 personas mayores de 67 años por cada 100 personas en edad de trabajar, esa cifra subirá hasta alcanzar los 51 mayores por 100 cada adultos en el año 2049.

En este sentido, incluso en un momento con una tasa de dependencia excepcionalmente baja, la gravedad de la situación es tal que la Seguridad Social ya ha entrado en números rojos, déficit que está siendo maquillado con transferencias corrientes de la Administración Central. No obstante, esto último es un problema coyuntural. El problema estructural se encuentra en que la dinámica de aumento del gasto ya ha comenzado a exceder a la capacidad de crecimiento real de la economía. El crecimiento del gasto en pensiones tiene tres componentes; examinémoslos por separado:

1.- El crecimiento de la inflación. La actualización de las pensiones según la inflación, para evitar la pérdida de poder adquisitivo, es una norma habitual en todos los países desarrollados. No obstante, para estudiar el problema de la sostenibilidad podemos ignorar el papel de la inflación comparando el aumento real del gasto en pensiones –es decir, sin tener en cuenta las revalorizaciones en función de la inflación- respecto al aumento del PIB real.

2.- El crecimiento de la pensión media. La pensión media sube cada año debido a que las personas que fallecen y dejan de percibir una pensión tienen, de media, unas bases de cotización muy inferiores a las de las personas que se jubilan –los nuevos pensionistas han desempeñado, en términos medios, actividades de mayor cualificación y remuneración durante su vida laboral-. ¿Y qué magnitud tiene este efecto? Según los datos de la Seguridad Social, el aumento anual de la pensión media ha oscilado entre el 3% y el 3,5% durante los últimos cinco años, una vez descontadas las revalorizaciones aprobadas.

El recorrido temporal de este efecto es difícil de estimar sin datos detallados, pero puede ser realmente amplio: actualmente están entrando en la edad de jubilación los nacidos a finales de los años 40, una generación con una baja tasa de acceso a la universidad respecto a las cohortes que están por venir (un 8,1% de tasa de acceso comparado con el 40,4% actual, según la base de datos Barro-Lee).

3.- El crecimiento del número de pensionistas respecto a cotizantes. Cada año entran más personas en la edad de jubilación de las que fallecen. Este efecto poblacional se amplificará y prolongará durante 30 años, como puede verse en el primer gráfico, ya que las cohortes poblacionales que se acercan a la edad de 67 años son cada vez mayores. El aumento medio de los últimos cinco años, según los datos de la Seguridad Social, ha sido del 1,5%.

Así pues, el gasto real en pensiones tiene una inercia poblacional imparable, cuyo efecto es una subida anual de entre el 4% y el 4,5% por efectos puramente demográficos, es decir, sin tener en cuenta el papel de la inflación. En este sentido, la entrada gradual del retraso de la edad de jubilación dará una pequeña tregua, pero la evolución en el largo plazo es imparable, incluso con la cota inferior del 4%.

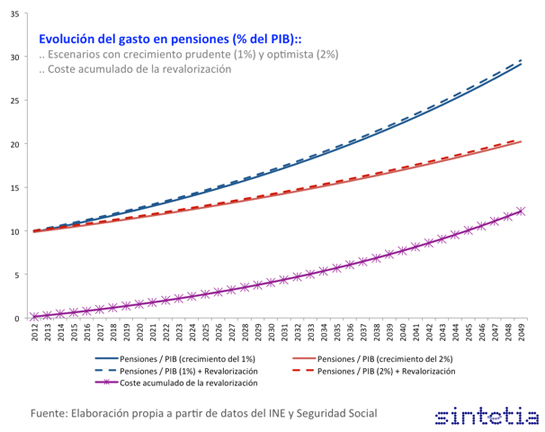

El siguiente gráfico muestra la evolución del peso de las pensiones sobre dos previsiones de crecimiento del PIB, una prudente (1%) y otra optimista (2%). En cada caso, se muestra la diferencia entre la evolución con una congelación de las pensiones en 2013 (línea sólida) y una subida del 1,5% (línea discontinua). Por último, la línea morada muestra el coste acumulado de la posible revalorización de las pensiones del 1,5% en 2013 (el coste se ha calculado como un fondo capitalizado al 2,2%, la rentabilidad real actual de un bono protegido contra la inflación).

El gasto en pensiones parte del 10% del PIB, pero aumenta rápidamente conforme pasan los años. En 2025 supera ya el 15% del PIB para el escenario más prudente –el cual, dada la gravedad de la actual crisis, parece más plausible que el escenario optimista-. Al final del período, las pensiones supondrían un porcentaje del PIB que oscilaría entre el 20% y el 30% del PIB.

Hagámonos una idea de la magnitud del problema: para asumir la subida de las pensiones sin disminuir otras competencias –a pesar de que el gasto en Sanidad, la segunda partida más importante del Sector Público tras las pensiones, aumentará también por el envejecimiento- sería necesario duplicar o triplicar las cotizaciones sociales de trabajadores y empresas. Por ejemplo, las empresas deberían pagar entre el 55% y el 90% de cotización social sobre el salario bruto de cada trabajador, algo que en la situación actual llevaría a una destrucción masiva de empleo.

Por último, las líneas discontinuas muestran el sobrecoste que supondría una revalorización del 1,5% cada año. La decisión de revalorizar las pensiones llegaría a suponer un coste anual del 0,5% del PIB. El coste acumulado de esta decisión equivaldría… ¡al 12,2% del PIB!

¿Existe una solución al problema?

Los datos aportados hasta ahora apuntan inexorablemente a una conclusión: el sistema público de pensiones es insostenible en el largo plazo con su diseño actual. Ello no tiene que ver con ningún tipo de disputa ideológica; se trata de un problema demográfico excepcional que la población ha de comprender para aceptar el ajuste y sus consecuencias.

La sociedad está ofreciendo a los jubilados actuales un nivel de prestaciones que no es estructuralmente sostenible. Ello supone una situación injusta, ya que los jóvenes sostienen una generosidad que ellos mismos no podrán disfrutar en su propia jubilación.

Nuestra propuesta es eminentemente pragmática y huye de soluciones mágicas y de excusas para no aceptar la responsabilidad individual, las cuales se engloban en tres tipos de reacciones:

- “El problema son los coches oficiales, el yate del Rey, los asesores políticos o los sueldos de los diputados”. Si bien este tipo de reclamaciones están plenamente justificadas desde una perspectiva cívica y ética, la magnitud que suponen respecto al problema de las pensiones es ínfima –como cálculo aproximado, despedir a 500 asesores, renunciar a 500 coches oficiales y una rebaja de 20.000 euros anuales en el sueldo de cada diputado supondría un ahorro del 0,002% del PIB-. Si dichas partidas son innecesarias, elimínense; después de hacerlo, el problema de las pensiones seguirá ahí y con la misma magnitud.

- “El problema está en que los más ricos pagan pocos impuestos”. Aunque es cierto que el presupuesto de la Seguridad Social no tiene por qué nutrirse exclusivamente de las cotizaciones, no podemos sobreestimar la capacidad de imposición a “los más ricos”. Las rentas altas siempre podrán tributar al tipo de sociedades (tanto en España como fuera de España, si intentamos evitarlo), y la posibilidad de recaudar más elevando dicho tipo es una quimera en un mundo en que las empresas pueden transferir renta y tributar en terceros países.

- “El problema se soluciona con un sistema de capitalización”. Quizás una transición hacia un sistema mixto 15 años atrás podría haber amortiguado el problema, pero ya es completamente inviable: una sola generación no puede asumir el coste de ahorrar para su propia jubilación mientras paga la pensión de los actuales jubilados. Esta solución habría precisado repartir entre varias generaciones el coste de la transición.

¿Existe entonces alguna solución? De la misma forma que uno no ajusta un presupuesto eliminando partidas enteras y no tocando otras, la absorción del shockdemográfico habrá de hacerse realizando pequeños retoques graduales en todas las palancas que el sistema ofrece, conforme aparezca la oportunidad de actuar sobre las mismas. Algunas de las principales palancas de actuación son las siguientes:

·Congelación sistemática de las prestaciones, con la posible excepción de las pensiones mínimas, cada vez menos importantes sobre el total. Una congelación plurianual, por impopular que sea, será socialmente mucho más aceptada que una rebaja directa de las pensiones;

- Aceleración del calendario de entrada del retraso en la edad de jubilación;

- Retrasos adicionales en la edad de jubilación;

- Desincentivación adicional de las prejubilaciones;

- Creación de un verdadero Fondo de Reserva independiente que invierta tanto en renta fija como variable de forma global (un buen ejemplo sería el Global Government Pension Fund de Noruega);

- Creación de nuevas figuras impositivas eficientes que no desincentiven el trabajo: reintroducción del impuesto sobre el patrimonio, especialmente el inmobiliario, impuestos adicionales sobre los hidrocarburos, aumentos en el impuesto de sucesiones, eliminación de deducciones;

- Reducción de la deuda total del sector público, que debería llegar en buenas condiciones a la peor fase de la transición para poder financiar durante varios años grandes déficits con ciertas garantías;

- Creación de un fondo público de capitalización al que los trabajadores aporten un ligero porcentaje de su sueldo, destinado a complementar su prestación pública futura.

Todos estos resortes se resumen en cuatro categorías: habrá que trabajar más, ahorrar más, pagar más impuestos y disfrutar de menores pensiones. Además, ninguno de dichos resortes puede solucionar por sí solo el problema, y ninguno de ellos admitiría hoy grandes cambios.

La única solución estructural pasa, por lo tanto, por ir realizando todos los pequeños ajustes que la sociedad pueda soportar. El Gobierno se enfrenta a una decisión que puede suponer un déficit adicional de 0,5 puntos del PIB en el peor período para nuestras pensiones. Y el dilema del Gobierno se encuentra en que ha de equilibrar la paz social con la necesidad de acometer otras reformas que llevan demasiado tiempo aparcadas.

España puede permitirse, en un sentido estrictamente presupuestario, una revalorización de las pensiones en 2013. Pero cada ajuste no realizado compromete la solución al problema más importante al que se enfrenta nuestro país en el largo plazo. El diagnóstico es duro y España corre el peligro de que, una vez más, el Gobierno no se atreva a reconocer la gravedad y ni comience a implementar las pequeñas pero continuas medidas necesarias para su solución. Negarse a mostrar dicha realidad a los ciudadanos por motivos electorales supondría otra dejación adicional de funciones que nos acercaría un paso más a nuestro propio precipicio fiscal.

1 Comentario

*cough* mecanización *cough* robotización *cough* tecnología *cough*

Siempre la misma chorrada y nunca aprendemos. Un sólo tío con una cosechadora se hace 50 hectáreas en un día. En España se subvenciona _el no producir_ con subvenciones millonarias. Toneladas de leche, cereales y pescado tiradas a la basura para que no caigan los precios… y aún así, siempre sale alguien que te dice que el sistema de pensiones es insostenible… meh…

Como decía Feynman, es un problema político, no técnico.