Cuando te duele una muela vas al dentista. Cuando se te estropea el coche lo llevas a un taller mecánico. Pero, ¿dónde acudes cuando necesitas consejo financiero? Lo más probable es que:

1.- No seas consciente de que necesitas consejo financiero…a pesar de que sea más relevante que nunca para asegurar tu futuro bienestar financiero

2.- No sepas dónde acudir más allá de tu banco…a pesar de que allí recibirás un consejo que probablemente responda mucho más a su propio interés que al tuyo

3.- Creas que el servicio de asesoría financiera es solo para personas con un patrimonio mucho mayor que el tuyo…y probablemente estabas en lo cierto…hasta ahora.

Con el fin de ayudarnos a lidiar con estos problemas han surgido una serie de empresas tecnológicas que pretenden universalizar los servicios de asesoría financiera y gestión de patrimonios, haciéndolos asequibles al gran público: son los denominados “robo-advisors” (asesores robotizados) y se engloban dentro de la corriente fintech de empresas de base tecnológica relacionadas con el sector financiero.

Una de las compañías que está cosechando más éxito con este modelo de negocio es la americana Wealthfront, mientras que en Europa se acaban de lanzar proyectos interesantes como IndexaCapital en España o ETFmatic en Reino Unido, además de algún otro que aún en está en stealth mode.

Propuesta de valor

Los robo-advisors pretenden ofrecer un servicio 100% online tan bueno o incluso superior al de muchos de los asesores/gestores tradicionales a un coste mucho más bajo y, además, rebajando sustancialmente o eliminando el límite inferior de patrimonio a partir del cual se puede acceder al servicio.

Por poner algunas cifras sobre la mesa, digamos que un asesor tradicional cobra una comisión de gestión anual de en torno al 1% del patrimonio gestionado y exige un mínimo de 1.000.000€, mientras que Wealthfront cobra un 0,25% anual y exige 500$.

Bueno, bonito y barato….y al acceso de cualquiera.

¿Cómo lo hacen?

Si bien un inversor no tiene ningún control sobre la rentabilidad futura de los mercados, diversificar, minimizar los gastos de gestión y la carga de los impuestos son palancas al alcance de cualquiera con un impacto importantísimo en la rentabilidad de una cartera en el largo plazo.

Bajo estas premisas, los robo-advisors se apoyan en la Teoría Moderna de Portfolios y en los fondos índice para la construcción de carteras, así como en el uso de la tecnología para automatizar buena parte de la provisión del servicio y para su distribución a través de canales digitales. Gracias a ello, el modelo es altamente escalable por la falta de necesidad de personas (asesores/gestores) y de oficinas comerciales.

Básicamente el servicio consiste en:

1.- Seleccionar un conjunto de fondos de inversión que representen adecuadamente las diferentes clases de activos invertibles (renta variable nacional e internacional, renta fija corporativa y gubernamental, divisas, materias primas, real estate, etc.), primando aquellos que tengan un error de seguimiento (tracking error) menor, las comisiones de gestión más bajas y sean fiscalmente más eficientes.

2.- Determinar el objetivo de rentabilidad y el nivel de tolerancia al riesgo del inversor en base a las respuestas a un cuestionario sobre sus objetivos financieros, situación patrimonial y reacción ante determinadas situaciones relacionadas con los mercados financieros.

3.- Construir una cartera de inversión que cumpla con los objetivos de rentabilidad y riesgo del inversor empleando los fondos de inversión previamente seleccionados (la cartera de cada inversor estará custodiada en un banco con el que el robo-advisor haya alcanzado un acuerdo).

4.-“Rebalancear” periódicamente la cartera, vendiendo parte de aquellos activos cuyo peso real haya aumentado por encima del peso objetivo y comprando más de aquellos cuyo peso haya caído por debajo del objetivo.

5.- En algunos casos, ofrecer funcionalidades de optimización fiscal avanzadas del tipo tax-loss harvesting.

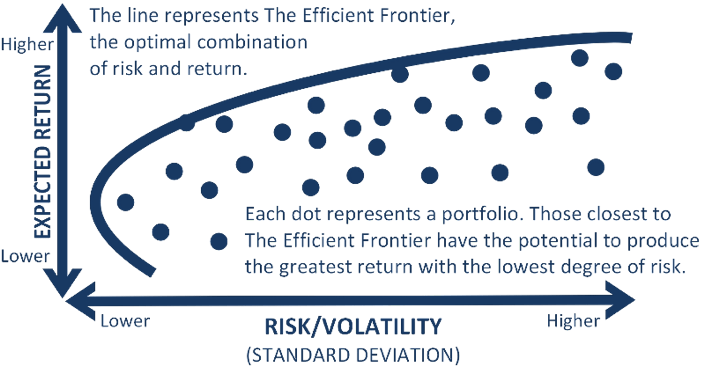

La Teoría Moderna de Portfolios, por la que Markowitz obtuvo el premio Nobel en 1990, permite construir sistemáticamente portfolios eficientes, carteras que ofrecen la máxima rentabilidad esperada para el nivel de riesgo deseable y asumible por cada inversor (siempre y cuando se cumplan las hipótesis de partida de la teoría).

Estos portfolios eficientes se ejecutan invirtiendo en fondos índice (cotizados –los denominados Exchange Traded Funds o ETFs- o no cotizados) que representan las diferentes clases de activos.

Los fondos índice se caracterizan por tener comisiones de gestión muy bajas ya que únicamente se dedican a replicar diferentes índices (por ejemplo el S&P500 o el IBEX-35), al contrario que los fondos de gestión activa, cuya misión es precisamente batir a su benchmark o índice de referencia, misión que muy pocos cumplen, por cierto.

Una oportunidad inmensa

Todos debemos ahorrar e invertir: A nadie se le escapa hoy que la viabilidad de los sistemas de pensiones públicos está en entredicho y no sólo por la actual situación de crisis, sino principalmente por las alarmantes tendencias demográficas. Mucha gente es consciente de que la única manera de garantizarse un retiro tranquilo desde el punto de vista financiero es comenzar a ahorrar e invertir sabia y prudentemente, cuanto antes, mejor.

La gestión pasiva está en auge: La mayor parte de los fondos de inversión de gestión activa, con notabilísimas excepciones como Bestinver, no generan una rentabilidad que justifique las comisiones pagadas por sus inversores.

La confianza en la banca tradicional está en mínimos: Escándalos como el de las preferentes han hecho que mucha gente se dé cuenta de que el sistema de distribución de productos de ahorro e inversión por vía bancaria está plagado de conflictos de interés, directamente fraudes en algunos casos, así que lo lógico es buscar vías alternativas de asesoramiento independiente.

La confianza de las nuevas generaciones en comprar todo tipo de productos y servicios online (incluso los financieros) es muy elevada y creciente: ¿Cuánto hace que no pisáis una sucursal bancaria? Yo, si pudiese, no volvería nunca. ¿Me atrevería a utilizar un servicio 100% online para gestionar mis ahorros e inversiones? Ya lo hago, soy cliente de ING Direct.

Conclusión y Retos

Como acabamos de ver, los robo-advisors ofrecen una excelente solución por eficacia y coste a un segmento creciente de la población, muy necesitado y cada vez más interesado en este tipo de servicios. Soy un fan. Un believer.

Sin embargo, como no existe nada perfecto, veamos cuáles son algunos retos del modelo:

.. Las principales hipótesis de partida de la Teoría Moderna de Portfolios son seriamente cuestionadas por los gurús financieros. Entre otros, la teoría asume expectativas homogéneas de los inversores (todos los agentes esperan exactamente la misma rentabilidad, riesgo y correlación entre todos los activos financieros existentes) así como mercados eficientes (los precios de los activos reflejan en todo momento toda la información disponible de manera acertada). Ambas hipótesis obviamente están muy alejadas de la realidad.

.. El cálculo de la frontera eficiente requiere como input principal las expectativas del asesor/gestor sobre los mercados de capitales (la previsión de rentabilidad, riesgo y correlación entre todos los activos financieros considerados). Ahí entra en juego un juicio subjetivo que alguien tiene que hacer con un impacto potencial muy importante en la rentabilidad de las carteras gestionadas. Esto aleja al robo-advisor (y mucho) de la gestión pasiva pura.

.. Un asesor financiero (humano) puede aportar muchísimo valor trabajando mano a mano con el cliente para descubrir cuáles son sus objetivos de rentabilidad y riesgo reales (no los aparentes), más allá de los que pueden aflorar en un simple cuestionario, aportando un juicio y una experiencia que no puede ser sustituida por un algoritmo a día de hoy.

.. En la misma línea, una de las principales misiones de un asesor financiero es actuar como coach y evitar que cometamos ciertos errores estúpidos (p.ej. vender la cartera ante una caída del mercado). Nunca hay que olvidar que invirtiendo, nosotros somos nuestros peores enemigos. Aquí otra vez creo que el humano vence a la máquina.

.. Si un inversor no confía la gestión de todo su patrimonio al robo-advisor, el asesoramiento no será del todo óptimo, ya que el robo-advisor no conocerá la composición total del patrimonio del inversor y su evolución.

6 Comentarios

Me parece una propuesta bastante interesante.

No obstante, creo que este es un modelo de negocio multilateral, es decir no se basa unicamente en la rentabilidad del patrimonio gestionado, sino también en la información de sus usuarios/clientes y en el volumen monetario que manejen para depositarlo en unos fondos u otros.

Veo interesante su propuesta de valor como empresa, con ciertas dudas como cliente potencial.

Gracias por el artículo.

Saludos!

/D

A esto, hay que sumar que mucha gente está quemada con los asesores de inversión, pues muchas veces aplican y aconsejan invertir a los clientes donde mejores comisiones pueden tener los vendedores, habiendo un conflicto de intereses que un sistema automático no tendría.

Saludos!

Franc, tu preocupación se sigue manteniendo. Las empresas siguen teniendo ese mismo conflicto de intereses y algunos más, con el punto que comentaba de «volumen monetario …» quería reflejar esa misma preocupación.

Lo único que en vez de asesorarte, automáticamente se haría cambiando un parámetro en el algoritmo de recomendación, o lo que es más directo, en el algoritmo de «inversión».

/D

Somos Feelcapital: https://www.feelcapital.com/ primera plataforma web en España de asesoramiento automático y personalizado en fondos de inversión. Es decir, el primer robo advisor en nuestro país puesto llevamos 18 meses ofreciendo a nuestros clientes carteras personalizadas. Los bancos no realizan un perfil adecuado de sus clientes ni les ofrecen los fondos de inversión más acorde a su tolerancia al riesgo, ya que generalmente tienen intereses particulares en algunos de los fondos recomendados. La herramienta Feelcapital realiza un análisis previo de los fondos de inversión traspasables que operan en el mercado (24.440) y elabora un perfil personalizado de cada inversor tras comparar su cartera de inversión actual con una cartera óptima, teniendo en cuenta su tolerancia al riesgo, rentabilidad esperada y horizonte temporal de inversión. En EE.UU, los robo advisor asesoran ya a casi 9 millones de norteamericanos por un coste mucho más asequible que el que supone el asesoramiento tradicional.

Si todo el mundo o una gran mayoría, emplease robo advisors para gestionar su dinero, dejarían de aportar valor.

Le veo una utilidad limitada. Son también muy peligrosos cuando los mercados colapsan.

Donde se puden comprar fondos indices en Espanya? Que comisiones tienen? Algun ejemplo?

Tax harvesting creo que solo aplica a USA? Si teneis algun ejemplo para Espanya, por favor enviar el link