Nueva bajada de rating, y entramos ahora en modo pánico. Saboreamos la letra B en nuestro rating por primera vez, y nos quedamos con un rating de BBB+/A/A3.

Ya lo adelantamos hace poco, pero esta bajada de rating no hace más que incidir en lo mismo. La garantía del Estado español cada vez vale menos. ¿En qué lo notamos?

- Hoy la deuda pública española abre con 10-15 p.b. al alza. Es decir, todo indica que si España tuviese que pedir dinero hoy, lo debería pagar más caro que ayer.

- El CDS o seguro de impago se dispara también otros 20 p.b. en apertura. Vamos, que si alguien se quiere cubrir de la contingencia de que España no le pague de vuelta una deuda, pues hoy ese seguro le vale más caro.

No obstante, vamos un paso más allá. No es sano estar cada minuto encima de la pantalla para analizar estados más fundamentales. Presentemos dos gráficos.

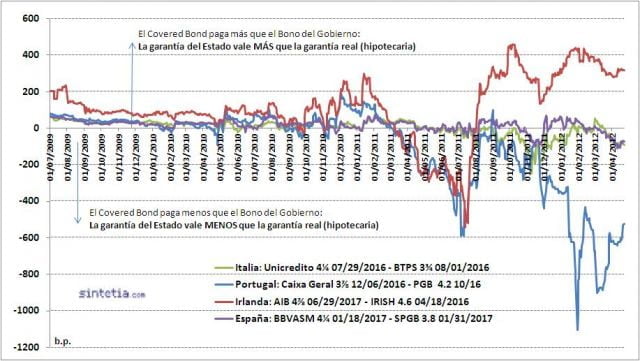

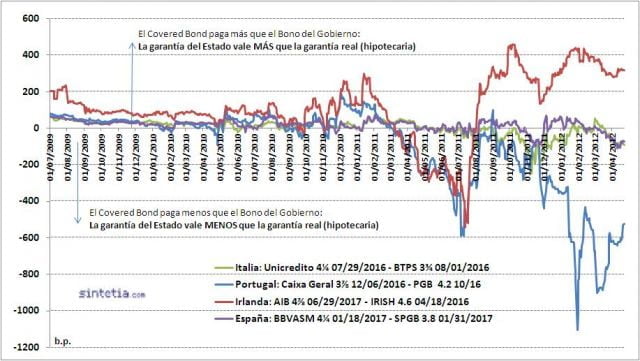

1. La evolución de la rentabilidad de un covered bond de un banco (por ejemplo, cédula hipotecaria en España) contra la evolución de la rentabilidad de un bono de su respectivo Gobierno. Un coverered bond no deja de ser un banco, que re-asegura el pago de su bono con un grupo de hipotecas. Si el banco tiene dinero para pagar, el bonista cobra. Si no, el bonista tiene recurso preferente contra esa cartera de hipotecas.

Aquí hay dos escenarios:

a) País en crisis pública: Portugal a la cabeza, seguido por España e Italia. En estos países, la rentabilidad de sus Gobiernos se ha disparado, pero no así la de los covered bonds. Dado un modo de pánico o stress absoluto, el bonista confía más en cobrar a partir de un grupo de hipotecas que a partir de la potencial «capacidad de generación de ingresos públicos» por parte del Estado o Gobierno. Vemos la linea azul de Portugal cayendo fuertemente en territorio negativo. En el ejemplo, el banco portugués Caixa Geral de Depositos tiene un bono con colateral de hipotecas (covered bond) pagando más de 600 puntos básicos menos que el Gobierno de Portugal (PGB).

b) País sin crisis pública: el Estado es al final lo más seguro. Antes quiebra un banco y se impaga una hipoteca que un Gobierno dejar de pagar su deuda. Esto es lo que ocurre en países sanos. Como el caso de Irlanda cuando, tras el rescate, el mercado consideró saneada su situación y cotiza como más seguro el bono público irlandés que un bono de un banco irlandés con colateral de hipotecas (covered bond). Vemos la linea roja, que tras caer a territorio negativo con la crisis, se disparó al alza cuando Irlanda fue rescatada.

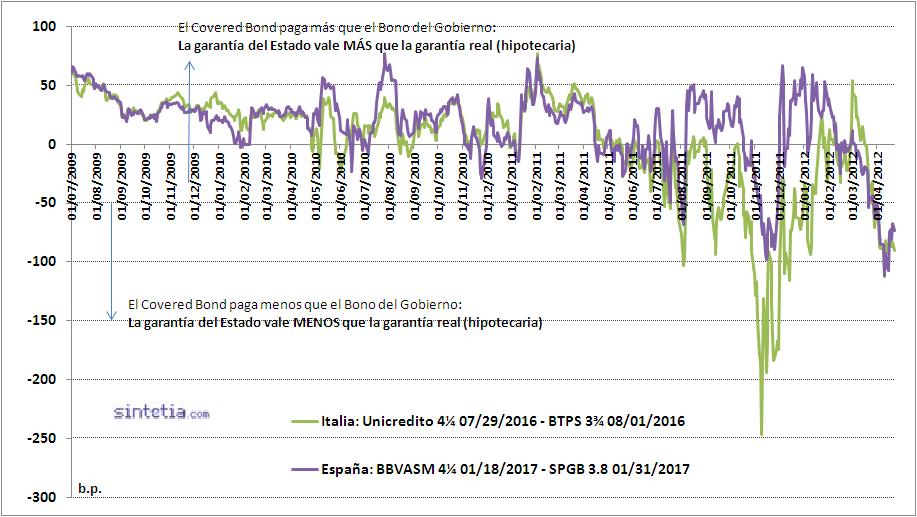

Si nos centramos en España e Italia, y elevamos la escala del gráfico, pues vemos que las cédulas hipotecarias españolas (y el equivalente italiano) pagan ya más de 100 puntos básicos menos que el Tesoro.

2. Y, por si esto fuera poco, lo mismo ocurre en renta fija que en renta variable. Vemos ratios de capitalización (valor en mercado) sobre valor contable en libros por debajo de 1. Es decir, si compramos el Ibex, y lo disolvemos (vendemos sus activos físicos, etc) ¡en teoría ganaríamos dinero!

¿Qué lógica hay detrás de esto?

- El mercado cotiza recuperaciones, y no «futura generación de ingresos públicos».

- En el caso de la renta variable, el mercado puede estar descontando, o penalizando, que el valor contable en libro de las empresas «no es real», sino que está «sobrevalorado». El problema es el circulo vicioso en el que entramos: sin mercado abierto, el valor contable no es realizable (liquidable), por lo que debería caer más el valor contable y arrastrar más al precio… ¡y vuelta a empezar!

- En el caso de la renta fija, el mercado está cotizando restricciones en liquidez de los covered bonds. No hay elevada oferta de este tipo de producto, sobre todo en comparación a Gobiernos. Pero aún así, si corrigiéramos por primas de liquidez, el mercado no deja de estar cotizando que por encima de un modelo de negocio «bancario» y del aval público, hay una cartera hipotecaria en la que, aún con mora o con caída de precios inmobiliarios, el inversor sabe a qué acogerse.