Esta parece ser, irónicamente, la voluntad de la Comisión Europea. La obsesión con culpabilizar al sistema financiero de todos los males endémicos de la economía, y de hacer que participen en el reflote del sistema fiscal, acabará dando como fruto un auténtico sistema de bancos andantes vivientes (Walking Dead Banking System).

La desconfianza hacia el sistema financiero es proporcional al pánico que suscita el sistema bancario. Hasta la fecha, ningún Gobierno español se ha atrevido siquiera a cerrar un banco o caja y a declararlo en concurso de acreedores, sino que se ha incurrido en incongruencias tales como los decretos Guindos I y II (léase “provisiones para todo parte I” y “provisiones para todo parte II”). Pues bien, para aumentar la presión y la incertidumbre sobre todo el sistema, desde la Unión Europea llega ahora el momento de retomar el impuesto Robin Hood, bautizado ahora como“impuesto de transacciones financieras” (ITF). Resumiendo, este impuesto pretende recaudar dinero de los bancos y agentes financieros estableciendo un gravamen fijo del 0,1% sobre el efectivo operado en todos los mercados financieros (tanto en renta variable como en renta fija), con una excepción para las transacciones en derivados, en donde se cobraría un 0,01%.

¿Qué es lo que resulta tan preocupante? El mercado de renta fija. La novedad de la propuesta de la Comisión Europea es la desafortunada extensión de la aplicación del mítico impuesto propuesto, originalmente ideado por Tobin, ya no sólo a la renta variable (como el Stamp Duty inglés), sino también a renta fija, pero manteniendo inalterada la definición de tipo y su base imponible. Y he aquí la locura: la Comisión Europea, de aprobar tal como está esta medida, se cargaría de un plumazo la estructura temporal de tipos de interés, cargando un tipo fijo y plano para todo tipo de producto de renta fija, independientemente de su plazo de vencimiento.

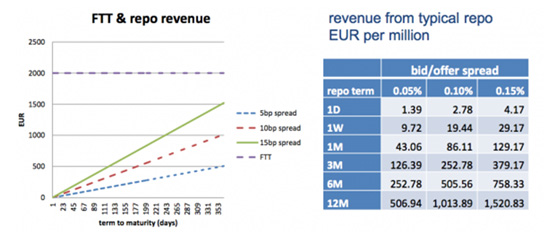

Así, la Comisión Europea podría herir de muerte, si el ITF sale finalmente a la luz tal y como fue originalmente propuesto, todo el mercado monetario de la zona euro. Especialmente, en los mercados de más corto plazo (hasta 1 año de vencimiento), el impacto sería máximo. Imaginen cargar un 0,1% a una operación de repo a un día (préstamo con colateral) que paga como máximo un 0,25% anual (la media de una facilidad marginal de depósito al 0% y tipo oficial de refinanciación al 0,5%). De este modo, cargar un 0,1% sobre el efectivo operado a una operación estándar de, por ejemplo, 100 millones de euros, nos daría una recaudación de 100 mil euros. Sin embargo, los intereses generados por esa operación a día para el banco son aproximadamente 100 millones x 0,25% x 1/360 = 685 euros. Y un bróker o intermediario financiero puede llevarse normalmente alrededor de 2 p.b. sobre el tipo operado, pero ajustado al plazo, es decir, en nuestro caso unos 50 euros. Así, la recaudación del impuesto estaría a años luz de los márgenes que cobrarían los intermediarios de este mercado y los propios clientes finales del mismo, llevando al mercado a su extinción.

Tanto los bancos de inversión como la prensa especializada y la propia asociación ICMA (International Capital Markets Association), están aterrorizados, pues estiman que la reducción en el tamaño del mercado de repos sería de hasta un 66% y los márgenes de intermediación de más corto plazo se incrementarían hasta niveles absurdos de 75%.

En el gráfico izquierdo, la línea morada horizontal corresponde a la estimación que la ICMA hace de la recaudación del impuesto, y cómo ésta se encuentra muy por encima de los niveles de recaudación de tres supuestos (y generosos) niveles de márgenes que se llevarían los intermediarios (hasta 15 puntos básicos entre bid yoffer –compra y venta– cuando nosotros suponíamos en nuestro ejemplo 2 p.b.).

¿Cuál sería la reacción inicial de los bancos ante este hecho? La respuesta natural inicial sería prácticamente no operar, al menos hasta encontrar alguna solución imaginativa al problema. Si el coste fiscal excede al margen, la reducción de crédito a corto plazo sería brutal, justo lo contrario de lo que la economía necesita en estos momentos: crédito para las empresas. Sólo habría mercado a corto plazo para las empresas en mayores apuros, que habrían de pagar unos impuestos que equivaldrían a un interés superior al 40% anual si necesitan cuadrar algún desfase de caja durante unos días.

Pero lo peor del despropósito de impuesto llega cuando al mismo se le añade el renovado beneplácito del BCE sobre el establecimiento de una facilidad de depósito negativa. Es decir, la idea de que deberíamos cobrar, en vez de remunerar, a los bancos por dejar sus fondos en la cuenta tesorera en el banco central. Así, si el banco mueve el dinero, el ITF cobra más dinero del que ganan los intermediarios y, si no lo mueve, pierde dinero porque nos los cobra el banco central por dejarlo ahí. ¿Hacia dónde apuntan los incentivos? Todas las instituciones que estén ‘largas’ de liquidez buscarán transformar todos sus ahorros en dinero efectivo (o en algún otro bien que no proporcione rentabilidad pero que tampoco suponga un coste). ¡Carguémonos de dinero efectivo y atesorémoslo fuera de la cuenta corriente! El coste físico de mantenimiento será menor que el coste por depositar en cuenta corriente o el coste de mover el dinero.

En realidad, es poco probable que lleguemos a un escenario tan tremendo, porque la presión sobre Europa para cambiar este ITF es tal que acabará habiendo excepciones a los instrumentos de renta fija, como la ICMA propone, y de manera que se asimile al Stamp Duty que ya funciona sobre renta variable en Reino Unido. Del mismo modo, es también improbable que los tipos negativos del depósito nunca lleguen a materializarse. El dinero es un líquido, y cobrar por su depósito no ayudará a aumentar la velocidad del sistema, ya que alguien acabará incurriendo en el coste. Si a una entidad le cobran por depositar dinero en el BCE, esta puede optar por darlo en préstamo a una empresa, la cual lo usará para pagar a un proveedor que lo usará para pagar a otro… pero, al final, siempre llegará a alguien que lo depositará en su cuenta corriente con su consiguiente impuesto añadido por depósito. Así, mientras el dinero no salga del sistema, ya sea transformándolo en dinero físico o sacándolo de la zona euro, el coste de los tipos de interés negativos por el depósito acabará siendo trasladado a precios finales del crédito en el sistema.

En última instancia, pensar que este tipo de propuestas se formulan con naturalidad desde un organismo como la Comisión Europea resulta escalofriante, ya que demuestran un alejamiento y un desconocimiento atroz de la realidad de los mercados financieros y de su función. La crisis del euro está poniendo en entredicho no sólo el mecanismo esencial de la unión, que es un tipo de cambio fijo entre distintos países para frenar el sobrecoste que los países pagaban por la falta de credibilidad ante posibles devaluaciones, sino que está evidenciando también una terrible descoordinación entre sus partes y una sorprendente permeabilidad a las ideas disparatadas.

Existe un buen motivo por que los bancos centrales y, en general, los supervisores del sistema monetario han de ser independientes del poder político y también del sufragio ciudadano: la incomprensión del ciudadano medio del funcionamiento del sistema crediticio y monetario es total, y la cesión al poder político y al populismo nunca han llevado a un país a buen puerto. Las ideas descabelladas, que ya de por sí hacen bastante daño a la economía de muchos países, serían catastróficas de ser implementadas en el sistema financiero. Pero la gravedad de la crisis está haciendo que la Comisión Europea canalice el sentir popular, dando forma a propuestas tan potencialmente dañinas como esta.

Sorprendentemente, ¿saben cuál es uno de los once países que apoyan el ITF de manera coordinada en Europa? Efectivamente, España. A este paso acabaremos todos con nuestro dinero en forma de billetes (tampoco hacen falta bitcoins para saltarse el pánico bancario), ya sea voluntaria o involuntariamente. Y todo por la obsesión de cargar a los mensajeros (bancos) con la culpa de todos los problemas.

1 Comentario

In all honesty, at the initially picture, I experienced somewhat creepy, even so were forced to acknowledge louis vuitton handbags 2013 the style unique standard patterns would strike the form globe, especially amid superstars. Penney party with the kick off with Charlotte Ronson’s ‘I Cardiovascular Ronson’ clothes range.