Tras conocerse el incremento en €325 millones en la solicitud de fondos de Cataluña al Fondos de Liquidez Autonómico (FLA) hasta €9.398 millones que suponen más de un 40% de la dotación total del fondo, se puede afirmar con rotundidad que el trato dispensado por el Ministerio de Hacienda no es igualitario para todas las regiones. ¿Se trata de un tema político o existe un trasfondo económico? Aunque los esfuerzos integradores con todas las regiones, y en especial con las que mayor inclinación nacionalista es innegable pretendemos ahora analizar si la casuística regional permite justificar el trato diferenciador.

La primera vez que escuché la demanda de las Comunidades Autónomas (CCAA) de que se fijaran objetivos de déficit diferentes en 2012 me sentí cercana al argumento de “premiar a las incumplidoras” que ahora esgrimen ciertas regiones. Sin embargo, no es menos cierto que el mundo ha cambiado diametralmente y veníamos de un histórico de abusos en las partidas de gasto que han hecho que estructuralmente, cada región no se parezca ya nunca más a sus vecinos.

De hecho, si hemos logrado convencer a Alemania Bruselas, de que hay que tener en cuenta las peculiaridades de cada país para la fijación de objetivos de déficit debemos entonces todos admitir que al menos el debate abierto por la CCAA tiene cierto respaldo.

El punto de inflexión es sin duda el nuevo marco de supervisión que se ha impuesto a las CCAA a través de las facilidades de financiación (tanto la línea de financiación temporal de 2012, como el FLA y el Plan de Proveedores). Estas tres herramientas han tenido como objetivos más visibles el acceso a la financiación en los mercados, de manera que la deuda de las CCAA se pudiera refinanciar a un coste razonable (para olvidar la pesadilla de los bonos patrióticos). Pero quizá el objetivo menos visible es el más encomiable: La creación de incentivos de cumplimiento de los objetivos de déficit para las CCAA. No olvidemos que no sólo se daba dinero a estas regiones, sino que el Estado cubre las potenciales pérdidas de esta financiación extraordinaria con recurso directo a los ingresos que el Estado debe a las Comunidades. Por ello, la disciplina “ha llegado para quedarse”.

¿Cómo hemos llegado a las desigualdades que hoy vemos entre CCAA? Desde julio de 2009, fecha en la que entra en vigor la normativa para la financiación autonómica en régimen común (hay que desvincular las autonomías de Régimen Foral y Canarias que tienen casuística propia) el comportamiento de los ingresos y gastos estructurales de cada Comunidad se ha modificado sustancialmente y de forma asimétrica.

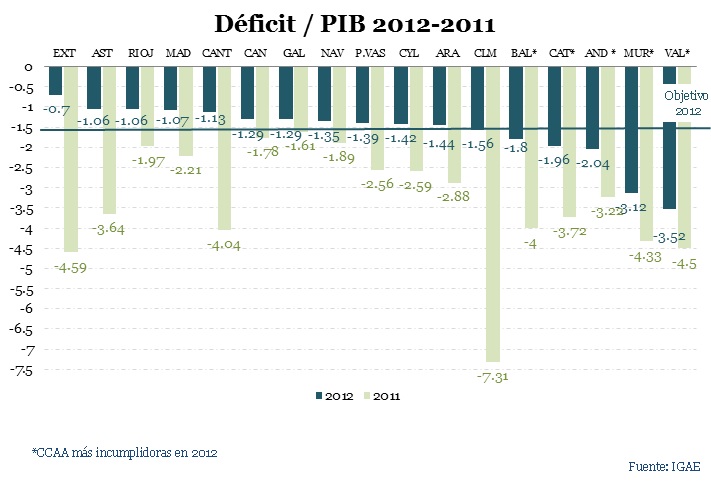

Aunque algunas CCAA han incumplido incluso en 2012, el gráfico muestra un resultado realmente interesante: la ejecución presupuestaria de 2012 ha permitido reducir la dispersión de déficit respecto de ejercicios anteriores.

¿Quién es el culpable esta dispersión: gastos o ingresos públicos? Vemos ingresos públicos fuertemente ligados al ciclo económico siendo el mejor ejemplo la bonanza vivida por las CCAA que más recaudaron gracias al boom inmobiliario como las de la costa mediterránea. Sin embargo, ahora mismo el ciclo juega en contra de estas mismas Comunidades. En cuanto a los gastos, su comportamiento es más inelástico al ciclo económico, e incluso en el estado de bienestar que vive España en general, los gastos suele ser la partida más utilizada para actuar como estabilizador automático … o como primera herramienta contra-cíclica del Gobierno.

En este sentido, para entrar un poco más en el detalle de ejecución presupuestaria merece la pena destacar el “Observatorio Fiscal y Financiero de las Comunidades Autónomas” publicado por FEDEA. Los datos comentados son de Ejecución Presupuestaria (criterio de caja) mientras que Bruselas se fija en datos de Contabilidad Nacional (criterio de devengo). En dicho informe se destaca:

- La ligera caída de Ingresos Corrientes se debe a la fuerte caída de Transferencias Corrientes entre Estado y CCAA (-74%) debida a los efectos de las liquidaciones de 2010.

- El aumento de los Ingresos Patrimoniales (casi un 70%), de los que casi la mitad corresponden a Cataluña por diversas adjudicaciones que se pueden considerar ingresos extraordinarios (una está recurrida en los Tribunales).

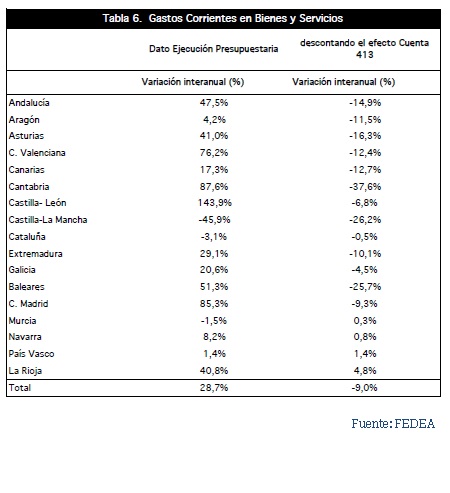

- Entre los Gastos Corrientes, que apenas se han modificado habría que destacar:

- La caída de los Gastos de Personal del -8% por la suspensión de la Paga de Navidad.

- El aumento del 29% de los Gastos Corrientes en Bienes y Servicios, que básicamente reflejan los gastos en Educación y Sanidad, que se reducen un -9% si se descuentan los pagos de facturas de ejercicios anteriores (efecto cuenta 413* que se potenció por el Plan de Proveedores).

- Un aumento de los Gastos en Intereses del 37% fruto del aumento de los costes de financiación.

De esta madeja de números se puede concluir que España ya vive en un sistema de reparto asimétrico de los ingresos entre las CCAA. El sistema de financiación es tan complejo que el mero reparto de las transferencias entre Estado y CCAA (Fondo de Garantía de Servicios Públicos Fundamentales, Fondo de Suficiencia Global, Fondos de Convergencia, Fondo de Competitividad…) hace casi imposible prever ni para las propias CCAA sus ingresos en ejercicios futuros.

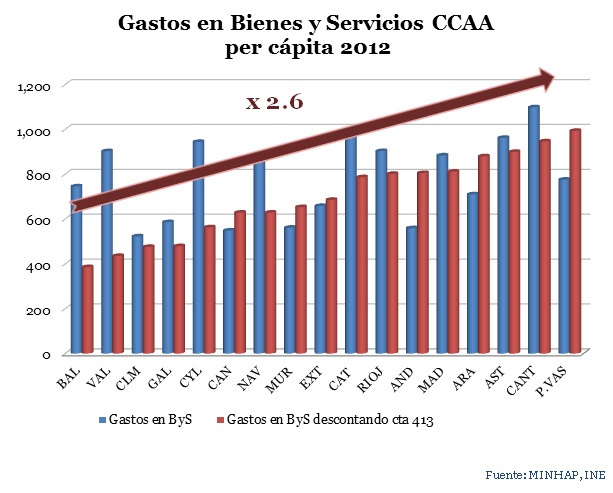

Por el lado de los gastos, se supone que el sistema debiera garantizar que los servicios prestados presentan uniformidad en el territorio nacional, pero en este momento existe una divergencia en los Gastos en Bienes y Servicios, que asumimos como gastos del Estado de Bienestar que supone una diferencia de 2.6 veces descontando el comentado efecto de la cuenta 413.

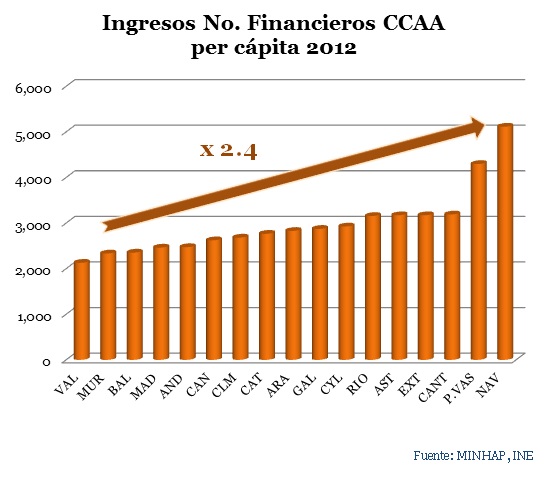

El objetivo del Estado es asegurar la uniformidad en la prestación de servicios en el territorio nacional. Para eso tiene que asumir la dispersión de realidades económicas en cada CCAA cuya mejor muestra es la representación de los ingresos no financieros y gastos no financieros de las CCAA. En el primer caso, la dispersión entre la mejor y peor comunidad llega a ser de 2,4 veces. Y en el caso de los gastos no financieros, las diferencias se apuntan aún más. Sólo tras corregir por el efecto de la cuenta 413, hemos conseguido reducir las diferencias hasta un nivel de 2,6 veces entre el mejor y el peor resultado de nuestra muestra de comunidades.

Conclusión

Si bien ya se está planteando la negociación de un nuevo marco normativo y la fecha de aplicación, para el ejercicio 2013 se nos plantea una tozuda realidad y es que hay CCAA que están en situación de clara desventaja para un cumplimiento de objetivo de déficit único. Aunque en el medio plazo la convergencia de los niveles de déficit y deuda es un objetivo claro, al igual que el principio de solidaridad entre las diferentes regiones, no se antoja descabellado que para el ejercicio 2013 se planteen objetivos diferentes por regiones. Entendiendo siempre que se mantenga la estrecha labor de supervisión y creación de incentivos de déficit para las CCAA.

Merece en esta línea un especial interés la racionalización de la estructura de las Administraciones Locales y de Empresas Públicas de cada CCAA, fuente de una de las desigualdades más acusadas que hemos visto: el gasto público en cada CCAA.

El camino más corto para que España cumpla con su objetivo de déficit no es tan sencillo como el reparto a prorrata de la carga del déficit entre las CCAA. La estructura financiera de nuestro sistema regional no está equilibrada, y por lo tanto, el reparto del esfuerzo óptimo para el cumplimiento del déficit está lejos de ser tan sencillo como un reparto lineal. ¿Cuál es el problema? Como siempre en economía, controlar los incentivos: sea cual sea el esquema propuesto debe corregir la aparición de riesgo moral, y en ningún caso dar el mensaje de que premiamos a las CCAA que más se beneficiaron en el pasado del exceso de deuda y gasto.

*el efecto de la cuenta 413 se refiere al reconocimiento de facturas, hasta entonces olvidadas en algún cajón, que el Plan de Proveedores permitió aflorar y pagar. Esos compromisos, hasta entonces no reconocidos ni recogidos en presupuestos transformaron esa deuda comercial, que en 2012 aparece como Gastos Corrientes en Bienes y Servicios, en deuda financiera.