Desde su concepción en 2009 por el misterioso Satoshi Nakamoto, el Bitcoin –la principal criptodivisa que existe actualmente—ha suscitado la atención de numerosos tecnólogos y economistas.

Desde su concepción en 2009 por el misterioso Satoshi Nakamoto, el Bitcoin –la principal criptodivisa que existe actualmente—ha suscitado la atención de numerosos tecnólogos y economistas.

En los últimos meses, no hay semana que pase sin que oigamos que un banco está interesado en la aplicación del blockchain (la arquitectura o protocolo sobre el que se basa el bitcoin) con diversos fines. Sin embargo, la adopción del bticoin como moneda está muy lejos de llegar a ser un éxito.

El propósito de este artículo es aclarar por qué. A pesar de que Bitcoin reúne algunas las características deseables para poder ser utilizado como dinero y de que podría solucionar algunos de los problemas que presenta el dinero que empleamos actualmente, su adopción se está enfrentando a importantes retos, algunos ya comentados en Sintetia por Andrés Alonso y Abel Fernández:

1.- En primer lugar, la adopción de cualquier nuevo dinero debe resolver un problema del tipo “el huevo y la gallina” monumental: nadie quiere utilizarlo hasta que un número muy importante de personas lo utilice, por el riesgo que entraña.

2.- En segundo lugar, la adopción del Bitcoin como moneda imposibilitaría la implementación de políticas monetarias por parte de los bancos centrales, algo difícilmente imaginable en el sistema financiero internacional actual.

La pregunta clave por tanto es: ¿son las ventajas del Bitcoin lo suficientemente importantes como para poder salvar estos obstáculos?

Funciones del dinero

Uno de los principios fundamentales de la economía es la división del trabajo: para maximizar su riqueza, cada persona, en lugar de ser un productor/consumidor autosuficiente, debe dedicarse a producir únicamente aquello que mejor se le dé (donde sea mayor su productividad) e intercambiar el excedente con los demás, para obtener aquello que necesita y no produce.

Este intercambio se puede realizar de dos formas: o realizando trueques, como se hacía en las economías primitivas (te cambio 1 kg de manzanas por una hogaza de pan), o intercambiando un producto por algo — llamémoslo dinero — que más tarde pueda ser intercambiado por otros productos.

A todos hoy (salvo quizás a los partidarios del media for equity) nos parece que el sistema con dinero es muy superior al del trueque, ya que el dinero facilita enormemente los intercambios y por tanto la riqueza que se genera para todos los agentes económicos.

Pero, ¿qué es exactamente el dinero? Dinero es aquello capaz de desempeñar tres funciones: (i) servir como medio de pago — poder intercambiarlo por bienes y servicios — , (ii) servir como unidad de cuenta — poder denominar los precios de bienes y servicios con él — y (iii) servir como depósito de valor — poder almacenarlo para comprar en el futuro sin perder mucho poder adquisitivo — .

El dinero es la sangre que circula por la economía.

Dinero y confianza

Para poder desempeñar convenientemente estas funciones es deseable que aquello que queramos utilizar como dinero reúna ciertas características físicas, como ser difícil de falsificar, fácil de almacenar, fácil de transportar y fácil de dividir en unidades menores.

A lo largo de la historia se han utilizado diversos materiales cuyas características se iban pareciendo cada vez más a las ideales, pasando entre otros por la sal (¿te suena la palabra salario?), las conchas marinas, y los metales preciosos como el oro y la plata, hasta llegar al dinero fiduciario de nuestros días: los billetes, monedas y bits en los sistemas informáticos bancarios.

Una de las cosas más llamativas es que el valor intrínseco de aquello que se ha ido utilizando como dinero ha ido perdiendo importancia a lo largo del tiempo, llegando al extremo actual, en el que el dinero fiduciario (lo que literalmente quiere decir basado en la fe) no tiene valor intrínseco alguno. Hemos ido sacrificando valor por conveniencia.

Hoy día no aceptamos un billete de €20 porque creamos que el papel tenga ese valor. Lo aceptamos porque tenemos la casi certeza de que lo vamos a poder intercambiar por otras cosas y además sabemos más o menos cuántas cosas vamos a poder comprar. Sabemos que con ese billete podremos comprar un libro, dos entradas de cine o quince barras de pan.

Las preguntas naturales que surgen son: ¿Por qué confía la gente en una moneda que no tiene ningún valor que la respalde? ¿Por qué la gente la empieza a usar?

A diferencia de lo que mucha gente cree, el Estado no impone qué moneda debe utilizarse dentro de su territorio. En España es perfectamente legal pagar en yenes al tendero de la esquina si éste así lo acepta. Lo que hace el Estado es determinar cuál es la moneda de curso legal, es decir, aquella que el Estado está obligado a aceptar cuando un ciudadano cancela las deudas contraídas con él (¿he oído impuestos?). Nada más. Sin embargo, como demuestra la historia, este respaldo por parte del Estado otorga a la moneda de curso legal una ventaja formidable respecto a cualquier otra, ya que es muy inconveniente operar en nuestra vida diaria con varias monedas, por el constante riesgo de tipo de cambio al que nos veríamos expuestos, especialmente cuando la volatilidad de la otra moneda es muy alta.

Efectivamente, el dinero presenta unos clarísimos efectos de red (utilizo el dinero porque la gente utiliza el dinero y todos salimos ganando) y muestra una clara tendencia a la dinámica winner-takes-all (el que gana se lo lleva todo).

Además, los ciudadanos de países avanzados tenemos bastante confianza en que la entidad que tiene el monopolio sobre la emisión de la moneda (el banco central) va a mantener estable su valor en el tiempo, controlando la inflación a través de la política monetaria.

Política monetaria

Los objetivos principales de la política monetaria son controlar la inflación (evitar que la moneda pierda poder adquisitivo) en la parte expansiva del ciclo económico y estimular la economía (facilitando el crédito y la inversión y abaratando las exportaciones) en una desaceleración o crisis.

La efectividad de la política monetaria como estímulo económico así como sus efectos secundarios es un tema controvertido, en el que los economistas no han llegado a un consenso.

Pero es precisamente el deseo de poder llevar a cabo una política monetaria independiente la razón por la cual en el mundo hay más de 180 monedas distintas en circulación, en vez de usar todos la misma. Aunque la economía está cada vez más interconectada, no todos los países están en la misma fase del ciclo en cada momento, así que cada país quiere llevar una política monetaria distinta (excepto en la Unión Europea, donde somos tan atrevidos que hemos unido nuestra moneda pero no nuestra política fiscal…y así nos va).

Ventajas del Bitcoin

El Bitcoin resulta atractivo a sus partidarios por los siguientes motivos, principalmente:

.. Presenta todas las características deseables del dinero (prácticamente imposible de falsificar, fácilmente transportable, almacenable y divisible)

.. Es un sistema distribuido y autónomo, que funciona al margen de cualquier autoridad central y, por supuesto, del sistema financiero internacional. Gracias a ello se puede evitar incurrir en todo tipo de comisiones y costes de transacción, permite ofrecer servicio a la población no bancarizada así como eludir controles de capitales

… El número de Bitcoins en circulación no está controlado por ningún gobierno o banco central, lo que impide el llevar a cabo políticas monetarias expansivas que puedan derivar en una inflación excesiva (con el consiguiente castigo a los ahorradores), en una burbuja de crédito o en una distorsión del precio de los activos

Dificultades para la adopción del Bitcoin

A mi juicio, es difícil que el Bitcoin se vuelva algo totalmente mainstream, por varios motivos:

a.- Es más que probable que los Estados sigan querer teniendo a su disposición la herramienta de la política monetaria, por lo que regularán en consecuencia

b.- Es más que probable que los Estados quieran salvaguardar la integridad del sistema financiero internacional, por lo que de nuevo regularán en consecuencia

c.- El Bitcoin se parece muy mucho al patrón oro, sistema denostado por la mayor parte de los economistas actualmente, salvo los más libertarians.

d.- El hecho de no ser una moneda mainstream dificulta la estabilidad de su valor, lo cual reduce su funcionalidad como dinero, lo cual a su vez reduce de nuevo la estabilidad de su valor

Este último punto merece algo de más de detalle.

Volatilidad del Bitcoin

Siempre que no podamos operar casi exclusivamente con Bitcoin, tendremos una exposición a su tipo de cambio con nuestra moneda habitual.

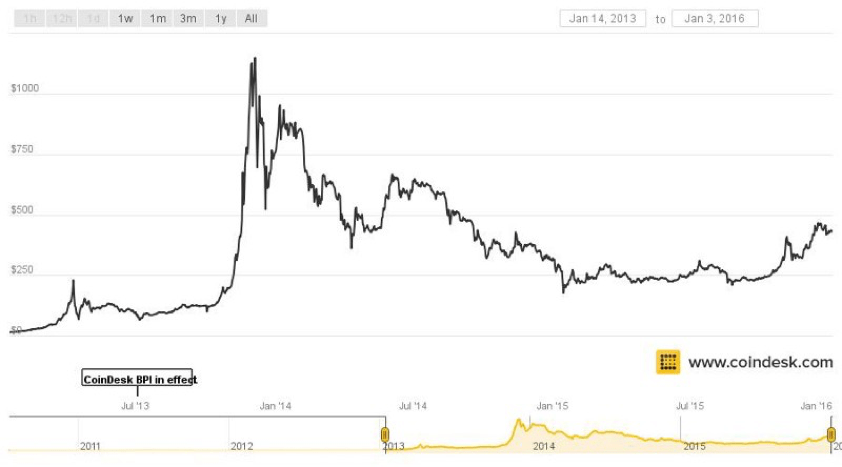

Como se ve en la gráfica a continuación, el Bitcoin pasó de valer $14 a comienzos de 2013 a superar los $1000 a finales del mismo año. Durante 2014, su valor se desplomó un 80% hasta los $200, para finalmente más que duplicar su valor durante 2015, hasta llegar a los $430 el 28/12/2015.

Como decíamos, lo más probable es que el valor del Bitcoin no se estabilice hasta que mucha más gente lo adopte. Pero el problema es que mucha gente no lo adoptará hasta que el Bitcoin no se estabilice.

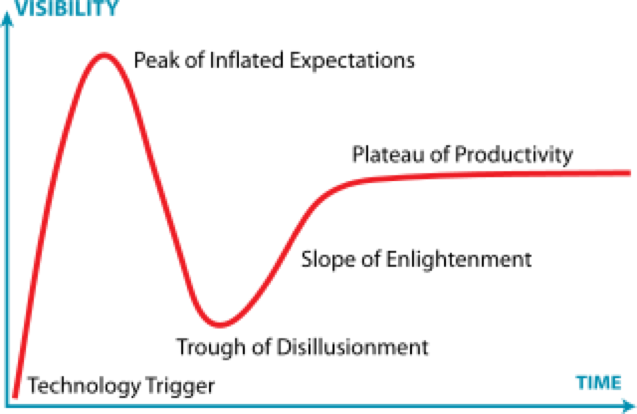

Como tantas veces en tecnología, la gráfica parece que sigue una trayectoria similar a la descrita en el Hype Cycle de Gartner, lo cual deja una puerta abierta a la esperanza de que el valor vaya estabilizándose poco a poco:

Conclusión

Al comienzo del artículo nos preguntábamos si las ventajas del Bitcoin son lo suficientemente importantes como para poder salvar los obstáculos que tiene de cara a una adopción masiva como dinero.

Mi conclusión es que en determinados lugares (principalmente en países en vías de desarrollo) y/o para determinadas aplicaciones (micropagos, remesas), es posible que el Bitcoin encuentre un hueco importante gracias a las ventajas que hemos expuesto, aunque se me antoja difícil que llegue a reemplazar por completo — al menos en el corto/medio plazo — al dinero fiduciario convencional.

Un uso más generalizado del Bitcoin como dinero requeriría la estabilización de su valor, pero ésta sólo vendrá a su vez cuando su uso sea más generalizado.

Asimismo, la generalización del uso del Bitcoin impediría a los Estados el empleo de la política monetaria y supondría una alteración enorme al funcionamiento actual del sistema financiero internacional. Sospecho que los Estados legislarán en contra de tales escenarios.

Sin el apoyo de los Estados, es difícil desbancar a las monedas de curso legal. El dinero es un sistema con unos efectos de red muy fuertes (¿quizás los más fuertes?) y por ello es extremadamente difícil que pueda ser sustituido por un competidor.

Para finalizar, me gustaría dejar claro que, si bien me parece poco probable que el Bitcoin pueda implantarse como dinero tal y como lo hemos descrito anteriormente, creo que se trata sin duda de un avance tecnológico gigante, gracias al cual veremos algunos de los proyectos más interesantes en los próximos años.

Tal y como dicen algunos, el blockchain y el bitcoin quizás representen un avance similar al que supuso Internet hace unos años. Solo que estamos esperando aún a su killer application.

Como siempre, soy totalmente optimista al respecto.

3 Comentarios

Un tema que estado dándole vueltas últimamente es en una situación potencialmente posible en unos años:

– Incremento de trabajadores autónomos

– Facilidad para transferencias digitales (criptomonedas)

– Facilidad para crear empresas y pagar impuestos en el país que quieras (Stripe Atlas)

Entonces:

– ¿Cómo los estados controlan el patrimonio de esos trabajadores por cuenta propia?

– ¿Cómo van a controlar los impuestos sobre las rentas?

En el fondo, toda tecnología consigue una «democratización» de los servicios/productos que anteriormente eran para un grupo selecto. Y la criptomoneda puede traer un mayor acceso a la evasión fiscal. Saludos!

De acuerdo con DaniSanti.

El acceso masivo a cierto conocimiento puedo implicar también la democratización del fraude, y cuando el fraude está al alcance de todos y no de unos pocos, el sistema no se sostiene.

Un caso reciente en Estados Unidos logró que una jueza declarara una sentencia en la que se dictaminó que el Bitcoin es dinero http://criptonoticias.com/regulacion/jueza-norteamericana-sentencia-bitcoin-dinero/