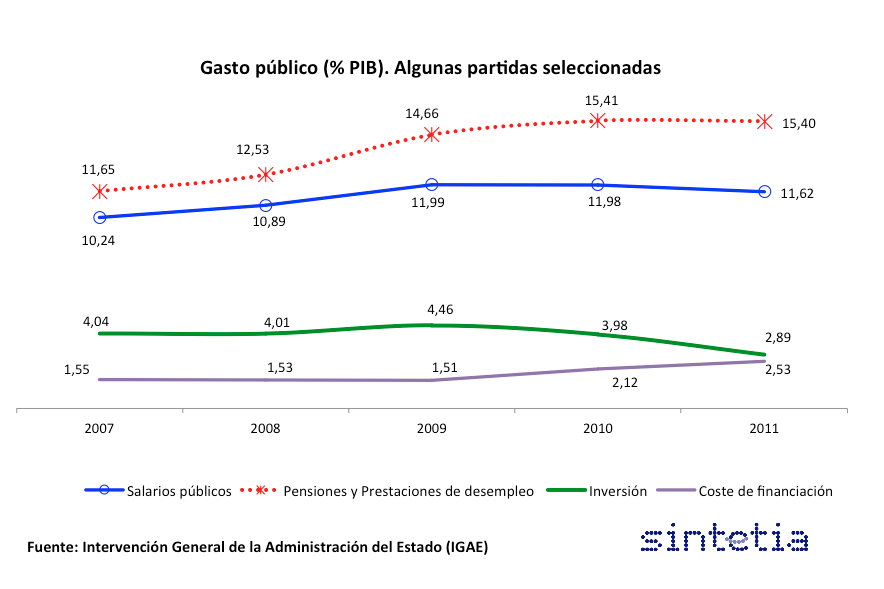

Hace más de un mes se trató en este mismo portal el ajuste silencioso del gasto público, en un post que miraba a las diferentes modalidades del mismo para concluir que, más que el manido austericidio, se estaba llevando a cabo una mera redistribución entre partidas presupuestarias.

Repetidos déficits presupuestarios de los últimos años en las administraciones han disparado la deuda pública hasta alcanzar el 112% del PIB (o un mínimo del 88% del PIB) duplicándola en cinco años. Ese endeudamiento público es deuda que contraemos usted y yo, y que usted y yo algún día tendremos que pagar, sea a través de superávit público, de inflación, o de impago (nos impagaríamos a nosotros mismos).

Aunque en 2011 se modificó la constitución (en su artículo 135) para obligar a las administraciones a tener un equilibrio presupuestario y aunque, en teoría, cualquier superávit debería emplearse para reducir deuda pública, lo cierto es que estos no se alcanzan.

Políticos que no gasten demasiado

Podría parecer que la solución natural es elegir a los políticos se comprometieran a frenar el gasto, pero…

- No los hay, o no los conozco, o no logran representación suficiente en los parlamentos

- No tienen ningún incentivo para revelarse a las directrices del partido y votar por reducir gastos

- :Si los hubiera, también recibirían solicitudes y exigencias constantes de gasto por parte de cabilderos (lobistas)… e inventivos

- Incluso si se recortase el gasto, los recortes de hoy pueden ser revertidos mañana

- Hasta la constitución puede modificarse con relativa facilidad si los dos grandes partidos están de acuerdo

Por todo ello, el comportamiento de los políticos no cambiará mientras no cambien el conjunto de incentivos que reciben. Incentivos formados en buena medida por las normas que rigen la elaboración de presupuestos, la financiación de los partidos, el desarrollo de las campañas electorales y la confección de leyes, y específicamente de leyes presupuestarias.

Mejorando el marco normativo e institucional, podemos reducir a largo plazo los incentivos a gastar en exceso.

El experimento natural

Estados Unidos nos aporta un magnífico experimento natural. Dado que en economía no se pueden hacer experimentos como en las ciencias naturales (aunque hay quien cree que sí, y que la economía se basa en el empirismo), es muy interesante aprovechar aquellas situaciones en las que muchas variables coinciden, y alguna no. De este modo, ante una cultura muy similar, los distintos estados de EEUU tienen diferentes diseños institucionales y en consecuencia distintos comportamientos de gasto.

En una cita bastante famosa, Louis D. Brandeis describió a los estados de EEUU como “laboratorios de la democracia”.

Matthew Mitchell y Nick Tuszynski, de la George Mason University, revisaron docenas de estudios e identificaron una serie de instituciones que limitan la propensión al gasto público, reuniendo sus conclusiones en un único documento. Y es que en EEUU también tienen problemas con los presupuestos y el gasto excesivo, y una larga historia de administraciones que quiebran y rescates que salen mal (Detroit es un ejemplo).

Para entender el estudio, hemos de aclarar varias cuestiones del sistema electoral americano. Primero hay que partir de que, en una efectiva separación de poderes, ejecutivo y legislativo son fruto de dos elecciones diferentes y generalmente alejadas en el tiempo. El ejecutivo propone el presupuesto al legislativo, que ha de aprobarlo (o no) antes de poder ser utilizado.

El ejecutivo se nombra tras una elección a gobernador, y los candidatos salen de sendos procesos de primarias. En las elecciones al legislativo, además, los distritos electorales son uninominales. Esto significa que cada habitante sabe perfectamente quien es “su” representante, el cual rinde cuentas ante los electores de “su” distrito. La creación y aprobación de los presupuestos es, además, distinta a lo que estamos acostumbrados. Este vídeo la explica, aunque con trazo grueso:

Para entender el alcance de cada una de las instituciones, hemos de partir que el gasto de los estados es, de media $5.708 por habitante (dólares constantes de 2008), y cada cifra que menciono es comparable con esta cifra.

¿Esto es mucho o es poco? Pues para ponerlo en perspectiva, las comunidades autónomas presupuestaron gastar en 2009 entre 2.780€ y 6.523€, entre $3883,38 y $9.111,98 (el cambio a comienzos del año 2009 era de 1,3969$/€).

Normas que incentivan la prudencia

La institución más poderosa es una estricta exigencia de equilibrio presupuestario. Es decir, que en los estado de EEUU el déficit de un año pasa automáticamente al presupuesto siguiente para ser compensado. Muchos economistas dirán que es una norma procíclica, es decir, que es una norma que agrava las recesiones. Sin embargo, casi todos los estados de EEUU tienen esta obligación y no conozco estudios que muestren que los más estrictos en este cumplimiento sufran más en las depresiones. Por otro lado, hay que reconocer que el rigor con que se exige este requisito varía tremendamente entre estados.

Dejando el resto de factores constantes (el famoso ceteris paribus) el gasto per cápita en los estados con requisitos más estrictos es unos 180 dólares menos en comparación con otros estados. Los requisitos más estrictos de equilibrio presupuestario tienden además a generar mayores fondos de reserva y mayores superávits en bonanza.

Del mismo modo, estos estados son menos propensos a sufrir de un “ciclo económico político”, con picos de gasto justo antes de unas elecciones e inauguraciones a toda prisa, sólo para caer poco después de la cita electoral.

Las subidas de impuestos se aprueban en el parlamento. Supermayorías

Las subidas de impuestos se aprueban en el parlamento, no por el ejecutivo. Eso hace que cada representante se “retrate” al aprobar o rechazar cada subida de impuestos, exponiéndose al rechazo de sus electores en la próxima cita. Con esto en mente, otra institución bien estudiada es el requisito supermayorías para los aumentos de impuestos. Mientras que en todos los estados se requiere aprobación parlamentaria para las subidas de impuestos, quince estados requieren además un voto supermayoritario (2/3 o 3/4 de la cámara, por ejemplo). Descontando otros factores, los estados con este requisito tienden a gastar entre $100 y $150 menos por habitante.

Cohabitación y veto

La cohabitación, que se da cuando el poder legislativo y el ejecutivo están controladas por diferentes partidos, reduce el gasto en alrededor de $100 per cápita. Aún más, cuando existe el «veto de partidas de reducción» (“item-reduction veto”, el gobernador no necesita anular completamente una partida de gasto, sino tan solo reducirla cumpliendo el tope de gasto), el poder de negociación entre el gobernador y el legislativo cambia. El legislativo ya no puede hacer una oferta del tipo o-esto-o-nada, desbloqueando la negociación. De nuevo, dejando el resto de factores constantes, esta institución limita el gasto en hasta $471 per cápita.

Comité de gastos y comité presupuestario

La forma en la que el parlamento genera el presupuesto también influye. Cuando un solo comité genera los presupuestos estos son más moderados dado que es más fácil para los votantes asignar a sus miembros un gasto excesivo, que cuando varios comités tienen responsabilidades presupuestarias. Un estudio de los gastos estatales en la década de los 80 demostró que los estados con varios comités tienden a gastar unos $200 per cápita más que los de comité único.

Aún más, cuando hay dos comités, uno presupuestario y otro de impuestos, el gasto es menor. Quizá parezca contraintuitivo, pero si el mismo comité se encarga de impuestos y gasto, cargas y premios, el efecto disciplinador para los representantes de ser identificado como miembro del comité que sube los impuestos parece menor. Así, los estados con el gasto y la fiscalidad unificados en el mismo comité, gastan más de $1.000 más por habitante respecto a los que separan las dos funciones.

¿Presupuesto anual?

Otras conclusiones contraintuitivas. Los estados con presupuestos bienales en realidad gastan alrededor $120 más por habitante que los Estados con presupuestos anuales. Probablemente porque da más tiempo a los representantes a reponerse del desgaste que les produce participar en el comité presupuestario que decide los impuestos.

Los estados que experimentan presupuestos prorrogados automáticamente por falta de acuerdo gastan hasta $80 per cápita más. ¿Por qué? Pues entiendo que es porque la falta de acuerdo y prórroga del presupuesto es más habitual cuando hay que reducir los gastos o aumentar la tributación, ambas medidas impopulares.

Fórmulas automáticas

Algunos estados cuentan con fórmulas específicas para el control presupuestario. Los llamados límites de gasto e imposición (“tax and expenditure limits”, o TeL) son fórmulas automáticas, diseñadas específicamente para detener el crecimiento excesivo del gobierno, y basadas en datos como la renta media de los residentes, el crecimiento de la población o la tasa de inflación.

La evidencia indica que solo son efectivas si están bien diseñadas. En este sentido, si se basan en la renta media de la población no parecen restringir el gasto público (si acaso aumentarlo) y si se basan en la inflación o el padrón sí lo hacen.

Conclusiones

No entro aquí a valorar cuál es el nivel óptimo de imposición y gasto de un gobierno, aunque he de reconocer que no lo identifico con el máximo posible. Lo que sí intento es revisar de qué forma se puede alejar de nuestras cuentas públicas el riesgo de impago que, dado el crecimiento del endeudamiento de nuestras administraciones, no parece tan lejano. Además de que considero que un impago de la administración central, cuando el 90% del fondo de reserva de las pensiones están invertidos en ella, sería desastroso para el conjunto de ciudadanos.

Cualquiera de estas instituciones solo es efectiva si está bien diseñada. Una idea brillante, mal diseñada y aplicada, tendrá efectos perversos reforzando incluso el comportamiento que queremos desincentivar.

Ya sabemos que nuestros políticos son el resultado una autoselección progresiva. Si queremos que cambien su comportamiento, solo podemos cambiar el sistema de incentivos que reciben.