Estamos ante un nuevo repunte de los indicadores de alarma en el riesgo de crédito de España. Leemos que el repunte en el diferencial de España contra Alemania a 10 años toca máximos históricos en 280 puntos básicos, sólo vistos en Noviembre de 2010. El CDS de España a 5 años se eleva por encima de niveles de 300 puntos básicos, elevando así las alarmas sobre la situación de España.

Las dudas alrededor de la solución al nuevo problema de Grecia hacen sospechar sobre un riesgo de contagio. Sin embargo, este análisis a primera vista puede profundizarse un poco más.

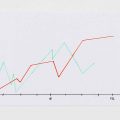

En este gráfico incluimos dos series. Primero, el diferencial de Alemania con España, la serie azul, que efectivamente vemos marca máximos absolutos. Pero ya mencionamos en ocasiones anteriores la importancia de medir los indicadores relativos entre distintos puntos (vencimientos) de las mismas curvas de rentabilidades y CDS, y las correlaciones (risk-on vs risk-off). Veamos alguna variable más que merece la pena incluir:

- Pendiente de la curva de bonos de España 2 años – 10 años. Cuanto mayor sea, peor lectura del riesgo de crédito (más invertida la curva, más temor descontado de que algo «malo» significativo pase a corto plazo y no a largo).

- Pendiente de la curva de CDS 5 años – 10 años. Cuanto mayor sea, peor lectura del riesgo de crédito. Al igual que en el caso anterior, la inversión de la pendiente descuenta un evento de crédito que pasará factura en el corto plazo y si sobrevive en el largo el riesgo será ya menor. En este caso tomamos los puntos 5 y 10 porque son los más liquidos.

- Nivel absoluto del CDS 5 años. Ya que al final es clave el nivel del coste de aseguramiento de tu crédito porque es la referencia que siguen los inversores en el mercado.

- Correlacion entre España e Italia a 10 años. La correlación entre la deuda de estos dos países es la que marca los cambios de fase de ciclo de la deuda española ultimamente: cuando España comenzó a empeorar, ganamos correlación con Italia (recordemos, al incio era peor crédito Italia que España, pues tenian rating de AA contra un AAA de España). Sin embargo lo peor de la crisis vino cuando la correlacion se rompio y comenzamos a dejarnos llevar por lo que sucedía con Irlanda y Grecia, y cuando las reformas económicas en España fueron estableciéndose y comenzaron a ser reconocidas internacionalmente, volvimos a ganar correlación con Italia y estabilidad por tanto fuera de la zona de peligro de los países periféricos. Por ello, ahora la peor valoración para el riesgo de España es que la correlación caiga.

Por lo tanto, proponemos un Indicador Compuesto de Riesgo España que incluya todo esto. Sin falta de sofisticar esto demasiado, podemos realizar una media pondera de estas variables. Basandonos en un análisis «experto» (ie: subjetivo del analista) podemos decir que los pesos relativos son:

– Diferencial España – Alemania 10 años = 1

– Diferencial España 2-10 años = 4

– Diferencial CDS 5-10 años = 4

– CDS 5 años = 1

– Correlación con Italia 10 años = 5

Y es que de hecho las alarmas para los rescates saltaron más cuando se invirtieron las curvas de crédito y cuando los países empezaron a perder correlación con el resto de Soberanos.

Con esta valoración, vemos que la serie negra del gráfico nos indica que estamos en una crisis que no supera la vivida en Junio 2010, y aún menos la crisis de Noviembre 2010. Por lo tanto, crisis sí, pánico no.

Esperemos a ver la resolución de Grecia, pero por ahora, el papel de las reformas en España parece dar sus frutos, y los inversores valoran por ahora los precios con que cotizan los activos españoles … otra cosa es la gestión del tiempo de inversión y admitir que debemos dejar pasar las turbulencias para ver las valoraciones de nuevo poder recuperarse.